17. Органи управління у сфері оподаткування

Органи законодавчої і виконавчої влади: 1. Верховна Рада;2. Адміністрація Президента;3. Кабінет Міністрів. Органи оперативного управління: 1. Державна податкова служба;2. Установи Пенсійного Фонду;3. Установи Фонду соціального страхування;4. Державне казначейство;5. Міністерство фінансів;6. Установи банків;7. Аудиторські фірми;8. Органи Суду та Прокуратури. Органи нефінансового профілю:1. Митна служба;2. ДАІ;3. Органи водного та лісового господарства;4. Органи гірського та геологічного нагляду;5. Органи екологічного контролю;6. Нотаріальні контори;7. Інші органи (МВС, РАГС). Верховна Рада розробляє стратегію управління оподаткуванням, створює нормативно-правову базу, бере участь у плануванні податків. Адміністрація Президента України готує і видає укази з питань оподаткування, бере участь у плануванні податкових надходжень. Кабінет Міністрів розробляє напрями податкової політики, бере участь у законотворчій діяльності, організовує процес планування податкових надходжень, організує виконання бюджету. Органи нефінансового профілю виконують лише окремі функції. Митна служба здійснює контроль за сплатою мита, ввізного та вивізного акцизного збору та ПДВ.ДАІ - контроль за сплатою податку з власників транспортних засобів. Органи водного та лісового господарства регулюють використання водних і лісових ресурсів.

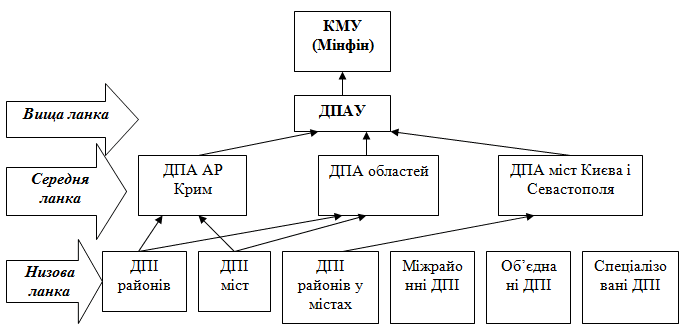

18 Державна податкова служба України: склад органів, їх підпорядкування.

Д ержавна

податкова служба -

це система органів оперативного

управління, які організовують і

контролюють сплату податків і обов'язкових

платежів.

ержавна

податкова служба -

це система органів оперативного

управління, які організовують і

контролюють сплату податків і обов'язкових

платежів.

Етапи розвитку ДПС України

1 етап. Створена у 1991 році, коли у складі Міністерства фінансів було створено трирівневу структуру Державних податкових інспекцій. Головна ДПІ була підпорядкована Мінфіну. У складі ДПС також була створена податкова поліція, яка підпорядковувалась МВС. Така структура проіснувала до 1996 року.

2 етап. У 1996 році, на підставі Указу Президента, на базі податкових інспекцій усіх рівнів було створено Державні податкові адміністрації. ДПА України стала окремим центральним органом виконавчої влади.

Податкова поліція була перейменована в податкову міліцію, і стала підпорядковуватися ДПА.

3 етап. У 1998 році на базі податкових адміністрацій низової ланки знову були створені податкові інспекції.

4 етап. ДПАУ стала підпорядковуватися КМУ, а саме Мінфіну.

19.Завдання Державної податкової служби України. Які з завдань дублюють функції податкових органів. Яка відмінність між завданнями і функціями?

Завдання: здійснення контролю за додержанням податкового законодавства, правильністю обчислення, повнотою і своєчасністю сплати до бюджетів, державних цільових фондів податків і зборів (обов'язкових платежів), а також неподаткових доходів, установлених законодавством (далі - податки, інші платежі);внесення у встановленому порядку пропозицій щодо вдосконалення податкового законодавства;прийняття у випадках, передбачених законом, нормативно-правових актів і методичних рекомендацій з питань оподаткування;формування та ведення Державного реєстру фізичних осіб - платників податків та інших обов'язкових платежів, Єдиного банку даних про платників податків - юридичних осіб;роз'яснення законодавства з питань оподаткування серед платників податків;запобігання злочинам та іншим правопорушенням, віднесеним законом до компетенції податкової міліції, їх розкриття, припинення, розслідування та провадження у справах про адміністративні правопорушення. Завдання – це цілі, які Державна податкова служба ставить перед собою, а функції, це дії, які вони виконують з метою досягнення тих чи інших завдань. Всі завдання нагадують функції, і це не дивно, адже через функції досягаються завдання.