37.Складові процесу розрахунків з бюджетом (схема)

Для організації розрахунків з бюджетом необхідно насамперед визначити наступні елементи (схема ).

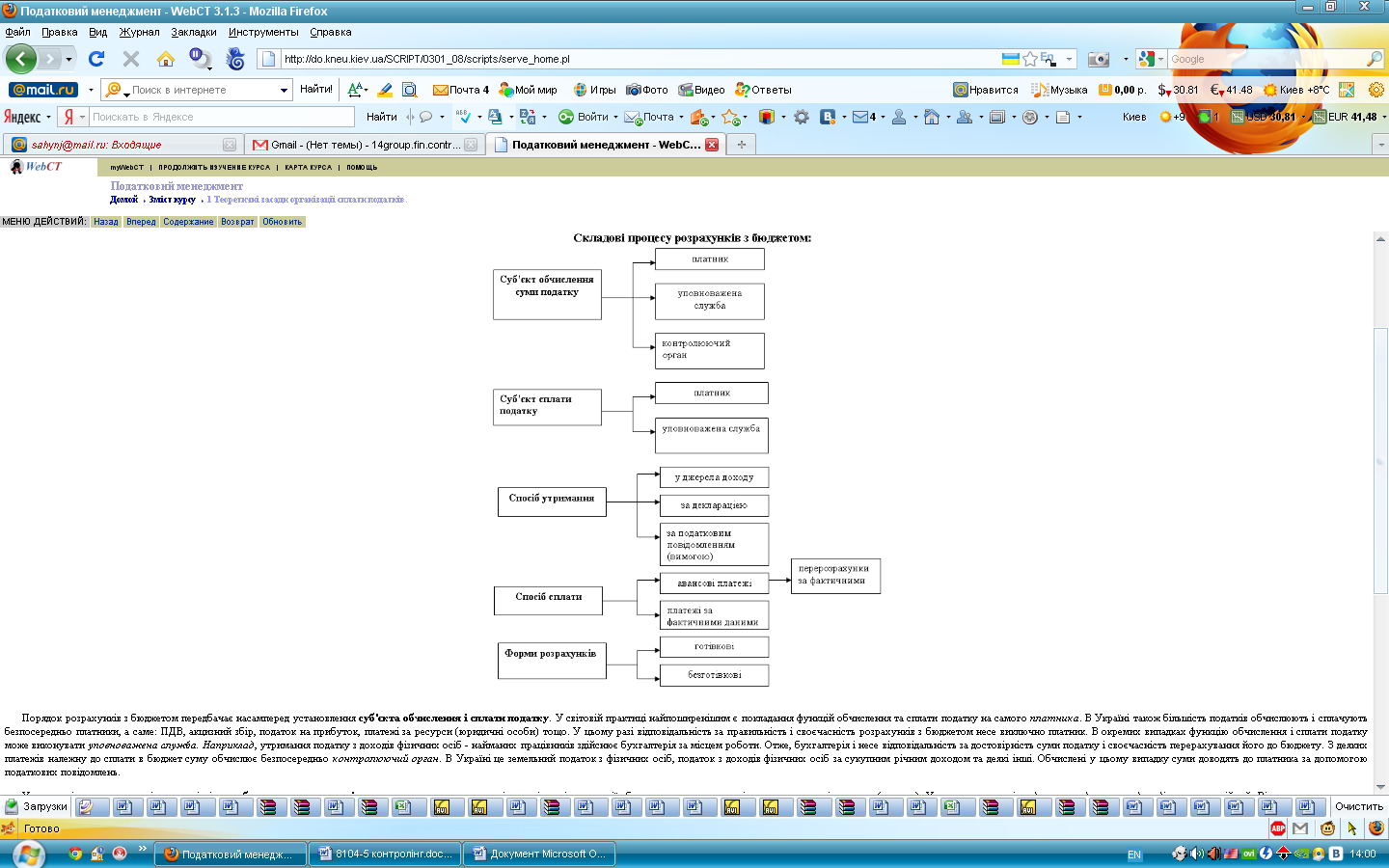

Схема

Порядок розрахунків з бюджетом передбачає насамперед установлення суб'єкта обчислення і сплати податку. В Україні більшість податків обчислюють і сплачують безпосередньо платники, а саме: ПДВ, акцизний збір, податок на прибуток, платежі за ресурси (юридичні особи) тощо. У цьому разі відповідальність за правильність і своєчасність розрахунків з бюджетом несе виключно платник. В окремих випадках функцію обчислення і сплати податку може виконувати уповноважена служба.

При виборі конкретного варіанта встановлення субєкта обчислення суми податку застосовується принцип забезпечення повноти надходжень.

При виборі субєкта сплати податку застосовується принцип забезпечення швидкості надходжень.

У практиці оподаткування існують різні способи утримання податків:

1-у джерела одержання доходів: застосовується при справлянні податків із заробітної плати та інших доходів громадян від виконання трудових обов'язків. Цей спосіб спрощує процес обчислення суми податку, дозволяє уникнути зайвих помилок, оскільки нарахування здійснює фахівець, а не кожний робітник окремо, і як правило це відбувається в автоматичному режимі. Цей спосіб також прискорює надходження податків до бюджету. Але він гарантує повноту надходжень лише з легально виплачених доходів.

2-на підставі декларації або розрахунку передбачає подання платником даних про фактичні розміри об'єкта оподаткування і суми податку. Цей спосіб є зручним для платників податків юридичних осіб, а також для фізичних осіб, що отримують доходи з різних джерел. Складання декларації або розрахунку дозволяє платнику узагальнити дані про доходи та інші об'єкти оподаткування і самостійно визначити суму податку (за винятком податку з доходів фізичних осіб), належну до сплати в бюджет. У подальшому достовірність цих сум підлягає контролю з боку контролюючих органів. Недолік - існує можливість викривлення даних, зазначених у декларації як навмисно, так і по незнанню.

3- на основі податкового повідомлення, застосовується в тих випадках, коли платник повинен сплатити суми податків, нарахованих йому контролюючими органами. Це можуть бути окремі податки, обчислення сум яких покладено на контролюючі органи відповідно до законодавства, а також суми, донараховані у результаті перевірок.

Наступним елементом процесу сплати податків є способи сплати (розрахунків). Існують два способи: за фактичними даними й авансовими платежами з наступними перерозрахунками. При першій формі сплата податку проводиться на основі фактичних розмірів об'єкта оподаткування за встановлений період, при другій - спочатку вносяться авансові платежі, виходячи з очікуваних розмірів об'єкта оподаткування. Потім на основі його фактичних даних обчислюється податок. Фактична сума податку порівнюється з авансовими платежами, і проводиться регулювання розрахунків: переплата повертається чи зараховується платникові в рахунок наступних платежів, недоплата вноситься до бюджету у встановлений термін.

Форми розрахунків з бюджетом. Розрахунки платників із бюджетом можуть проводитись безготівковими платежами і готівкою. Безготівкові платежі використовують юридичні особи, які мають поточні рахунки в установах банківської системи. Перерахування податків здійснюється за допомогою платіжних доручень, в яких указуються банки і номери рахунків платника та бюджет, до якого перераховується податок, найменування платежів (вид податку) та суми. Готівкою сплачують податки фізичні особи. Ці платежі можуть приймати, крім установ банківської системи, також каси сільських і селищних Рад народних депутатів, нотаріальні контори та інші заклади. Потім вони перераховують отримані доходи на рахунки відповідних бюджетів.