Управління податковими ризиками.

Управління податковими ризиками в широкому розумінні - це процес ідентифікації й аналізу податкових ризиків, розроблення та вживання заходів з їх зниження, мінімізації й запобігання.

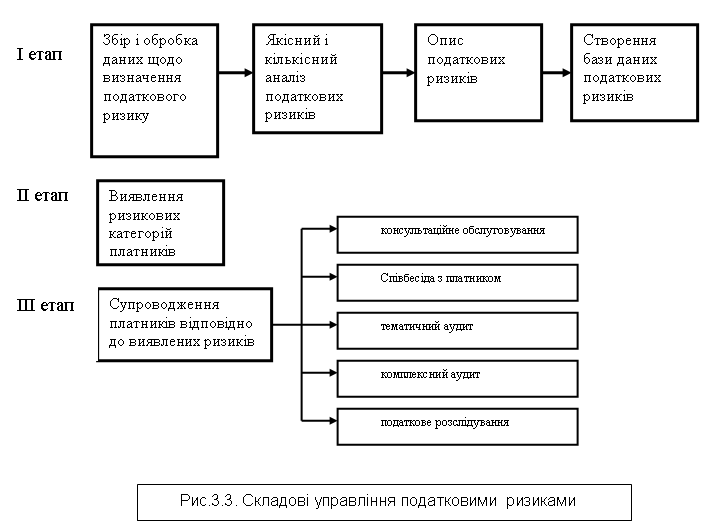

Розглянемо кожну складову процесу управління податковими ризиками окремо/На першому етапі відбувається аналіз, систематизація і узагальнення результатів контрольно-перевірочної роботи. Тобто за результатами актів перевірок фіксуються виявлені порушення податкового законодавства, схеми ухилення від оподаткування, встановлюються загальні ознаки порушень.

Важливим і складним етапом є проведення якісного і кількісного аналізу податкового ризику. На цьому етапі з'ясовуються причини порушень та умови, за яких вони виникають. Увага звертається на специфічні риси господарської діяльності, які можуть сприяти виникненню порушення. Відстежується частота здійснених порушень. Аналізуються недоліки чинного законодавства, які можуть призвести до порушення. Відбувається класифікація виявлених порушень за видами податків, за видами діяльності платника, за особливостями проведення окремих операцій, за елементами податкових баз тощо. За результатами аналізу кожному виду податкового ризику може бути дана якісна оцінка залежно від ступеня ймовірності його виникнення. Тобто податковий ризик може бути оцінений як високий, середній, низький або дуже низький. Після вибору відповідного комплексу заходів щодо усунення і мінімізації ризику, слід прийняти рішення про ступінь достатності обраних заходів.

Сутність та зміст податкового контролю

Податковий контроль - це діяльність уповноважених органів з встановлення відповідності фактично нарахованих і сплачених сум податків (обов'язкових платежів) тим сумам, які слід було нарахувати і сплатити відповідно до вимог чинного законодавства.

Зміст податкового контролю включає наступні елементи:

1. вірогідне визначення фактичного стану операцій платника, пов'язаних з нарахуванням та сплатою податків;

2. визначення сум податків і зборів, спираючись на встановлені чинним законодавством елементи оподаткування (платник, об'єкт, ставки, пільги, порядок обчислення і терміни сплати до бюджету), виходячи з проведених платником операцій;

3. порівняння фактично нарахованих і сплачених платником сум податків і тих сум, які слід було нарахувати відповідно до чинного законодавства;

4. оцінка ступеня відхилень фактичних сум податків від заданих параметрів;

5. виявлення причин і наслідків даних відхилень;

6. вживання заходів щодо усунення виявлених порушень і запобігання їх у діяльності платника в майбутньому.

Необхідність цієї складової податкового менеджменту зумовлена наступними причинами:

фіскальною психологією платників: кожний платник намагається сплатити якомога менше податків, і у своєму прагненні може вийти за межі дозволеного та порушити чинне законодавство. При цьому навмисне ухилення від сплати податків може набути великих масштабів;

недосконалістю податкового законодавства: в умовах подвійного трактування тих чи інших положень, протиріч, суперечностей платник може порушити законодавство ненавмисне;

недостатнім рівнем кваліфікації платників з питань обліку, фінансової та податкової звітності, що призводить до помилок у розрахунках з бюджетом та позабюджетними цільовими фондами.