4. Основи організації фінансів підприємств

Перехід до ринкової економіки зумовлює посилення ролі фінансів підприємств у системі господарювання. Конкурентоспроможність та платоспроможність підприємств визначаються раціональною організацією фінансів. Організація фінансової діяльності підприємства має бути побудована так, щоб це сприяло підвищенню ефективності виробництва.

Функціонування фінансів підприємств здійснюється не автоматично, а з допомогою цілеспрямованої їх організації. Під організацією фінансів підприємств розуміють форми, методи, способи формування та використання ресурсів, контроль за їх кругооборотом для досягнення економічних цілей згідно з чинними законодавчими актами.

В основу організації фінансів підприємств покладено комерційний розрахунок. За ринкової економіки господарський механізм саморозвитку базується на таких основних принципах: саморегулювання, самоокупність та самофінансування. Цим принципам відповідає комерційний розрахунок, тобто метод ведення господарювання, що полягає в постійному порівнюванні (у грошовому вираженні) витрат та результатів діяльності. Його метою є одержання максимального прибутку за мінімальних витрат капіталу та мінімально можливого ризику. Питання про те, що виробляти, як виробляти, для кого виробляти, за ринкових умов для підприємств визначається основним орієнтиром - прибутком.

Питання для самостійного опрацювання.

Управління фінансовою діяльністю підприємства.

Організація фінансової діяльності на підприємстві.

Фінансова робота на підприємстві.

Види грошових фондів підприємства.

Джерела формування фінансових ресурсів підприємства.

Фінансовий механізм та його структура на підприємстві.

Тема № 2. Організація грошових розрахунків підприємств. План

Нормативно-правове регулювання діяльності підприємства.

Основи готівкових розрахунків на підприємстві.

Організація безготівкового обороту коштів підприємства.

Види безготівкових розрахунків.

1. Нормативно-правове регулювання діяльності підприємства

Процес управління підприємством базується на використанні механізмів фінансового менеджменту, складовою яких є правове і нормативне забезпечення управлінських рішень. Через розробку системи законів та інших нормативних актів держава проводить відповідну фінансову політику і здійснює регулювання фінансово – господарської діяльності підприємств економічними методами. Правові умови фінансово – господарської діяльності підприємств в нашій країні незалежно від їх організаційно – правової форми та форми власності регламентуються Господарським кодексом України від 1.01.2003 року (остання редакція від 15.01.2011 року), який визначає підприємництво як, самостійну, ініціативну, систематичну, на власний ризик господарську діяльність, що здійснюється суб'єктами господарювання (підприємцями) з метою досягнення економічних і соціальних результатів та одержання прибутку.

Цей Кодекс визначає основні засади господарювання в Україні і регулює господарські відносини, що виникають у процесі організації та здійснення господарської діяльності між суб'єктами господарювання, а також між цими суб'єктами та іншими учасниками відносин у сфері господарювання. Під господарською діяльністю у цьому Кодексі розуміється діяльність суб'єктів господарювання у сфері суспільного виробництва, спрямована на виготовлення та реалізацію продукції, виконання робіт чи надання послуг вартісного характеру, що мають цінову визначеність.

Основні положення функціонування підприємства, починаючи від визначення сутності підприємства і до особливостей певного сектору в Україні регламентується Господарським кодексом України від 16.01.2003 р.

Ст. 1, 2 Господарського кодексу визначено основні засади господарювання в Україні та регулювання господарських відносин, що виникають у процесі організації та здійснення господарської діяльності між суб'єктами господарювання, а також між цими суб'єктами та іншими учасниками відносин у сфері господарювання .

Відповідно до законодавства учасниками відносин у сфері господарювання є суб'єкти господарювання, споживачі, органи державної влади та органи місцевого самоврядування, наділені господарською компетенцією, а також громадяни, громадські та інші організації, які виступають засновниками суб'єктів господарювання чи здійснюють щодо них організаційно-господарські повноваження на основі відносин власності.

Підприємницька діяльність (підприємництво) – це самостійна, ініціативна, систематична, на власний ризик господарська діяльність, що здійснюється суб'єктами господарювання (підприємцями) з метою досягнення економічних і соціальних результатів та одержання прибутку.

Згідно господарського кодексу України, підприємницькою діяльністю мають право займатися як громадяни України, так і іноземні, фізичні та юридичні особи. Згідно законодавства (а саме: Закону України "Про власність") такою діяльністю можуть займатися підприємства різних форм власності: індивідуальні, сімейні, приватні, колективні, державні, спільні.

Фізична особа-підприємець − це громадянин, який займається підприємницькою діяльністю, зареєстрований в державних органах і сплачує відповідні податки. Згідно чинного законодавства місцеві органи влади повинні дати йому дозвіл для заняття конкретним бізнесом.

Юридична особа − це підприємство, яке веде самостійний баланс, має розрахунковий рахунок в банку, печатку, зареєстроване в органах державної влади тощо.

Прийняті постанови та укази дали можливість в Конституції України законодавчо закріпити приватну власність, її пріоритетність та недоторканність, а також рівність прав усіх суб`єктів підприємництва; а це у свою чергу змушує державу все більше уваги приділяти розвитку малого бізнесу.

Для створення підприємства та його реєстрації в державних структурах необхідні установчі документи: рішення власника майна, установчий договір, статут.

Статут являє собою основний документ підприємства, в якому містяться дані про вид підприємства, його назва, місцезнаходження; перелік видів діяльності, майно, порядок розподілу прибутку, умови реорганізації і ліквідації тощо.

При створенні підприємства створюються необхідні для його діяльності фонди фінансових ресурсів (статутний, резервний). Мінімальний розмір статутного фонду підприємства встановлюється законом. Резервний (страховий) фонд створюються в розмірі, встановленому установчими документами, але не менш як 25% статутного фонду, а також інші фонди, передбачені законодавством України або установчими документами товариства. Розмір щорічних відрахувань до резервного (страхового) фонду передбачається установчими документами, але не може бути меншим 5% суми прибутку товариства.

Ст. 142 Господарського кодексу України визначено:

прибуток (дохід) суб’єкта господарювання є показником фінансових результатів його господарської діяльності, що визначається шляхом зменшення суми валового доходу суб’єкта господарювання за певний період на суму валових витрат та суму амортизаційних відрахувань;

склад валового доходу та валових витрат суб’єкта господарювання визначається законодавством. Для цілей оподаткування законом може встановлюватися спеціальний порядок визначення доходу суб’єкта господарювання;

порядок використання прибутку (доходу) суб’єкта господарювання визначає власник або уповноважений ним орган відповідно до законодавства та установчих документів. Порядок використання прибутку державних підприємств встановлюється відповідно до закону;

держава може впливати на вибір суб’єкта господарювання напрямів та обсягів використання прибутку (доходу) через нормативи, податки, податкові пільги та господарські санкції відповідно до закону.

При визначенні наявного і необхідного обсягу фінансових ресурсів підприємства використовується велика кількість інформації, яка надходить як із внутрішніх так із зовнішніх джерел. Основним джерелом інформації виступає фінансова звітність.

Фінансовою звітністю є бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух коштів підприємства.

Розкриття інформації у фінансовій звітності передбачає висвітлення даних про: підприємство; дату звітності та звітний період; валюту звітності та одиницю її виміру; відповідну інформацію щодо звітного та попереднього періоду; облікову політику підприємства та її зміни; консолідацію фінансових звітів; припинення (ліквідацію) окремих видів діяльності; обмеження щодо володіння активами; участь у спільних підприємствах; виявлені помилки минулих років та пов'язані з ними коригування; переоцінку статей фінансових звітів; іншу інформацію, розкриття якої передбачено відповідними положеннями (стандартами).

Основним джерелом інформації, що використовується в процесі фінансового забезпечення, є бухгалтерський баланс (форма № 1).

Бухгалтерський баланс вміщує інформацію, на основі якої можна встановити кошти, які має підприємство в своєму розпорядженні, джерела їх формування, напрям та ефективність використання, стан розрахунків з юридичними та фізичними особами, платоспроможність, фінансову стійкість. Він дає змогу визначити склад і структуру майна підприємства, ліквідність та оборотність оборотних коштів, наявність власного капіталу та зобов'язань (зовнішніх джерел ресурсів), стан та динаміку дебіторської та кредиторської заборгованості. Одержання такої інформації - необхідна умова для прийняття обґрунтованих управлінських рішень, а також для оцінювання ефективності наступних вкладень капіталу і розміру фінансових ризиків.

За балансом визначають кінцевий фінансовий результат роботи підприємства як нарощування власного капіталу за звітний період, який відображають у вигляді чистого прибутку або збитку в пасиві балансу.

Отже, бухгалтерський баланс призначений не тільки для відображення стану господарських засобів і джерел їх формування на певну дату, але й для одержання інформації, необхідної для управління фінансовою діяльністю підприємства. І що найголовніше, відображена інформація у формі № 1 "Баланс" використовується для прогнозування потреби у залучених ресурсах.

Звіт про фінансові результати (форма № 2) – документ, в якому визначено величину прибутку або збитків в результаті діяльності підприємства за певний період часу.

Звіт показує результативність діяльності підприємства і дає інформацію про фактори, що вплинули на цю результативність протягом звітного періоду. Завдяки звіту про фінансові результати можна пов'язати доходи та витрати за звітний період та вирахувати величину чистого прибутку як різницю між цими показниками. Тому цю форму фінансової звітності часто вважають найважливішою.

Отже, у формі № 2 "Звіт про фінансові результати" міститься інформація про доходи, витрати та фінансові результати від звичайної та надзвичайної діяльності, за якою оцінюють і прогнозують прибутковість підприємства, прогнозують структуру доходів і витрат.

Звіт про рух грошових коштів (форма № 3) показує джерела і напрями використання грошей підприємства за певний період часу, а також зміни у структурі грошових коштів підприємства, тобто він відображає надходження та використання грошових коштів підприємства внаслідок його діяльності за якийсь певний період часу, (звітний період). Дані звіту використовують для оцінки та прогнозу усіх видів діяльності підприємства: операційної, інвестиційної та фінансової.

Фінансова діяльність охоплює зміну складу і структури джерел фінансування власного та позикового капіталу за рахунок: продажу нових, щойно емітованих акцій інвесторам; виплату дивідендів інвесторам; продаж кредитних цінних паперів та виплата на них; отримання і виплата кредитних зобов'язань.

Для підготовки звіту про рух грошових коштів необхідні дані балансу підприємства та звіту про фінансові результати.

Звіт про власний капітал (форма № 4) відображає зміни у складі та структурі капіталу підприємства протягом звітного періоду. Така інформація використовується для оцінки та прогнозу змін у власному капіталі у розрізі джерел його формування.

У примітках до річної фінансової звітності (формі № 5) відображається інформація про нематеріальні активи, основні засоби, капітальні та фінансові інвестиції, доходи і видатки, грошові кошти.

Важливе місце у діяльності будь-якого підприємства займає фонд оплати праці, оскільки розмір заробітної плати є основою стимулювання продуктивності праці і, відповідно, одним з визначних факторів ефективної діяльності підприємства.

Виплата заробітної плати в Україні регулюється рядом законодавчих на інших нормативних актів. Основні із них такі: Кодекс законів про працю, Закони: «Про оплату праці», «Про відпустки», «Про наукову та науково-технічну діяльність», «Про державну службу»; Інструкція зі статистики заробітної плати (затверджується Державним комітетом статистики України); Колективні договори, трудову контракти, накази, які регламентують виплати заробітної плати безпосередньо в трудовому колективі.

Фонд заробітної плати є одним із важливих фондів фінансових ресурсів і тому він доволі жорстко регулюється як зі сторони держави так і зі сторони керівництва підприємства, установи.

Під впливом різноманітних причин у перехідний період створення ринкової економіки в Україні законодавча база фінансової діяльності підприємств не позначається стабільністю, що призводить до зниження ступеня фінансової та ринкової стійкості підприємств, оцінки їх ділової активності, ефективності діяльності, інвестиційної привабливості та ще низки негативних наслідків.

З метою залучення зовнішніх фінансових ресурсів господарські товариства можуть випускати корпоративні або боргові цінні папери. Умови такої емісії в загальному вигляді регламентуються Законом України "Про цінні папери та фондову біржу" від 18.06.1991 р. Крім того, підприємства можуть здійснювати фінансові операції різного роду з цінними паперами, керуючись положенням Законом України “Про Національну депозитарну систему та особливості електронного обігу цінних паперів в Україні” від 10.12.1997 р.

Фінансово-майнові відносини підприємств регламентуються нормами цивільного права, зафіксованими у Цивільному кодексі України і Законі України "Про власність" від 07.02.1991 р. Даний закон визначає об'єктів і суб'єктів права власності, порядок використання власником майна для здійснення підприємницької діяльності, а також визначає право приватної, колективної, державної та інтелектуальної власності.

Фінансові відносини підприємства зі своїми працівниками щодо оплати праці регламентуються Законом України "Про оплату праці". Закон визначає економічні, правові і організаційні засади оплати праці працівників, які і організаційні засади оплати праці працівників, які перебувають у трудових відносинах з підприємством на підставі трудового договору.

Державне регулювання фінансових аспектів зовнішньоекономічної діяльності підприємств здійснюється відповідно до правових норм, закріплених у Законі України "Про зовнішньоекономічну діяльність" від 16.04.1991 р. Даний закон вводить основні терміни і положення, визначає суб'єкти зовнішньоекономічної діяльності в Україні, встановлює форми зовнішньоекономічних угод і договорів. В розрахунках із зарубіжними партнерами застосовуються контрактні ціни, що формуються відповідно до умов і цін світового ринку. Особливості та сфера застосування державного регулювання цін регламентуються Законом України "Про ціни і ціноутворення". Порядок використання іноземної валюти визначається валютним законодавством України.

Порядок складання бухгалтерської звітності та подання статистичної звітності визначається Законом України "Про державну статистику" (в новій редакції від 13.07.2000 р.) та відповідними П(С)БО. Аудиторська перевірка звітності підприємств регламентується Законом України "Про аудиторську діяльність" від 22.01.1993 р. зі змінами 1997р. Обов'язкова аудиторська перевірка річного балансу і звітності підприємств з річним господарським оборотом менш як двісті п'ятдесят неоподатковуваних мінімумів проводиться один раз на три роки.

Фінансова політика держави у сфері оподаткування конкретизується у спеціальних актах податкового права, серед яких, найбільш суттєве значення для підприємств має Податковий кодексу України від 1 січня 2011 року № 2755-VI, який визначає платників податку, об'єкти оподаткування, базу та ставки оподаткування, перелік неоподатковуваних та звільнених від оподаткування операцій, поняття податкової накладної, порядок обліку, звітування та внесення податку до бюджету. Для цілей оподаткування платником податку є:

1) будь-яка особа, що провадить господарську діяльність і реєструється за своїм добровільним рішенням як платник податку;

2) будь-яка особа, що зареєстрована або підлягає реєстрації як платник податку;

3) будь-яка особа, що ввозить товари на митну територію України в обсягах, які підлягають оподаткуванню, та на яку покладається відповідальність за сплату податків у разі переміщення товарів через митний кордон України відповідно до Митного кодексу України, а також:

особа, на яку покладається дотримання вимог митних режимів, які передбачають повне або часткове умовне звільнення від оподаткування, у разі порушення таких митних режимів, встановлених митним законодавством.

особа, яка використовує, у тому числі при ввезенні товарів на митну територію України, податкову пільгу не за цільовим призначенням та/або всупереч умовам чи цілям її надання згідно із цим Кодексом, а також будь-які інші особи, що використовують податкову пільгу, яку для них не призначено.

Норми цього пункту не застосовуються до операцій з ввезення на митну територію України фізичними особами (громадянами) чи суб’єктами підприємницької діяльності, які не є платниками податку, культурних цінностей, зазначених у пункті 197.7 статті 197 цього розділу.

4) особа, що веде облік результатів діяльності за договором про спільну діяльність без утворення юридичної особи;

5) особа-управитель майна, яка веде окремий податковий облік з податку на додану вартість відносно господарських операцій, пов’язаних з використанням майна, що отримане в управління за договорами управління майном.

В цілому, характеризуючи податкове законодавство в Україні, слід відмітити його недосконалість і нестабільність, великий податковий тиск на підприємців і у зв'язку з цим неможливість формування власних фінансових ресурсів підприємств, достатніх для розширеного відтворення їх виробничих фондів. В ситуації, яка склалась на сьогоднішній день, навіть маючи високий рівень доступу до інформації, дуже важко прослідкувати за всіма змінами у податковому законодавстві і відреагувати на них належним чином. Так, наприклад, за період з 1991 р. неодноразово змінювалась система оподаткування прибутку підприємств. Податок на доход та податок на прибуток змінювали один одного тричі. За таких умов дуже важко здійснювати фінансове планування і прогнозування, гарантувати стабільність фінансової діяльності підприємства.

У процесі виробничої діяльності підприємство, з одного боку, безперервно купує сировину: матеріали, паливо, товари тощо, а з іншого – безпосередньо реалізує готову продукцію або закуплені товари. Ці процеси супроводжуються грошовими розрахунками.

Грошові розрахунки (підприємства) – система грошових відносин, що виникають в процесі господарської діяльності підприємства.

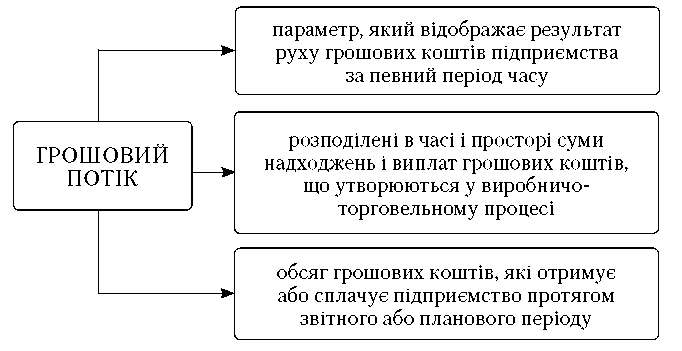

Грошові потоки – рух грошових коштів, які одержуються і витрачаються підприємством у готівковій і безготівковій формі.

Грошовий оборот – це виявлення сутності грошей у русі. Він охоплює процеси розподілу й обміну.

Маса грошей, яка знаходиться в обороті, має дві форми:

готівкову;

безготівкову.

Грошовий оборот на кожному підприємстві пов’язаний з такими напрямками:

забезпечення процесу виробництва (закупівля сировини, матеріалів, комплектуючих, виплата заробітної плати);

реалізація продукції (робіт, послуг), тобто відшкодування витрат і формування доходів;

сплата податків, обов’язкових відрахувань і зборів;

забезпечення спільної діяльності підприємств;

отримання і погашення кредитів і сплата відсотків за кредит кредитним установам.