2. Амортизація основного капіталу підприємства

Щоб забезпечити своєчасне й повне оновлення основного капіталу, запроваджуються норми амортизації, що враховують фізичне і моральне зношування.

Амортизація − це процес поступового перенесення вартості засобів праці у міру зношування її на вартість виробленого продукту і використання цієї вартості для подальшого відтворення (заміщення, відновлення) засобів праці. Вартісне зношування є грошовим вираженням фізичного і морального зношення.

Перенесена вартість являє собою частину собівартості продукції, яка після реалізації надходить підприємству у вигляді частини виторгу, що зараховується на спеціальний грошовий фонд (амортизаційний фонд).

Амортизаційний фонд − це фонд грошових ресурсів, що утворюється за рахунок амортизаційних відрахувань і призначається для повного відновлення (реновації) основного капіталу. За натуральною формою відшкодування зношування основного капіталу здійснюють у процесі нового капітального будівництва та капітального ремонту.

Амортизація відшкодовує зношування основного капіталу лише у процесі виробництва. За рахунок амортизації не відшкодовуються засоби праці, зруйновані під час стихійного лиха, війни, невстановлене устаткування, а також засоби праці, які тривалий час перебувають у капітальному ремонті. Амортизація нараховується при введенні в дію нових цехів, дільниць, відділків.

Необоротні активи − матеріальні та нематеріальні ресурси, які належать підприємству та забезпечують його функціонування, строк корисної експлуатації яких становить більше одного року або операційного циклу, якщо він більший ніж рік.

До необоротних активів включаються:

- основні засоби;

- інші необоротні матеріальні активи;

- нематеріальні активи.

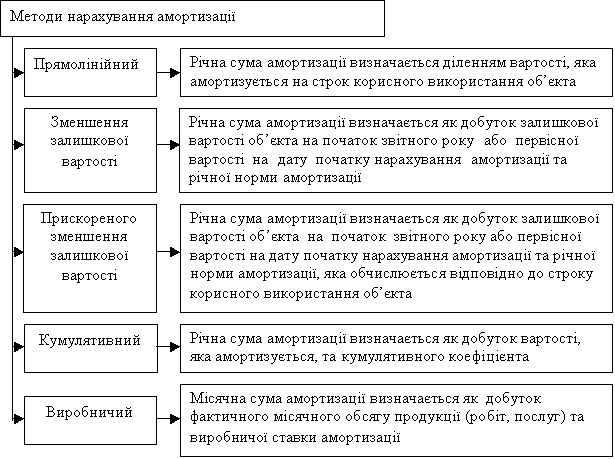

Амортизація необоротних активів включає в себе: амортизацію основних засобів, амортизація інших необоротних матеріальних активів, амортизація нематеріальних активів. Амортизація нараховується за різними методами, передбаченими П(С)БО 7 «Основні засоби» рис. 9.2.

Для нематеріальних активів підприємство обирає самостійно метод нарахування амортизації, виходячи з умов отримання майбутніх вигод. Якщо такі умови визначити неможливо, то амортизація нараховується із застосуванням прямолінійного методу. Розрахунок амортизації при застосуванні відповідних методів нарахування здійснюється згідно з П(С)БО 7 «Основні засоби». Згідно П(С)БО 7 амортизація інших необоротних матеріальних активів нараховується за прямолінійним та виробничим методами.

Рис. 8.2. Методи нарахування амортизації

Підприємство може застосовувати норми і методи нарахування амортизації основних засобів, передбачені податковим законодавством. Згідно Податкового Кодексу України від 02.12.2010р. №2755-VI амортизація основних засобів нараховується із застосуванням таких методів: прямолінійного, зменшення залишкової вартості, прискореного зменшення залишкової вартості, кумулятивного, виробничого, які також застосовується в обліку.

Норма амортизації складається з двох частин: норми на реновацию (повне відновлення) і норми на капітальний ремонт. Ці частини взаємопов'язані і взаємозалежні. Так, чим коротший строк служби засобів праці, тим за інших рівних умов менша потреба у ремонті, а отже, і нижча частка амортизаційних відрахувань на капітальний ремонт.

![]() (1)

(1)

де А − річна норма амортизації, визначена у відсотках;

Фосн, − балансова вартість засобів праці;

Фл.в. − ліквідаційна вартість засобів праці;

Т − тривалість (кількість років) функціонування основного капіталу (амортизаційний період з урахуванням морального зношування).

Норма амортизації впливає на собівартість продукції, а відповідно й на величину чистого доходу.

В Україні згідно з чинним законодавством норми амортизації встановлюються у відсотках до балансової вартості кожної з груп основного капіталу на початок звітного періоду в такому розмірі (в розрахунку на рік):

група 1 (будівлі, споруди, їх структурні компоненти та передавальні пристрої, в тому числі житлові будинки та їх частини (квартири та ін.), вартість капітального поліпшення землі) − 8 %;

група 2 (автомобільний транспорт та вузли (запасні частини) до нього; меблі, побутові електронні, оптичні, електромеханічні прилади та інструменти, інше конторське (офісне) обладнання, устаткування та приладдя до них) − 40 %;

група 3 (будь-які інші основні фонди, які не включені до груп 1,2,4) − 24 %;

група 4 (електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, їх програмне забезпечення, пов'язані з ними засоби зчитування або друку інформації, інші інформаційні системи, телефони, мікрофони і рації, вартість яких перевищує вартість малоцінних предметів) − 60 %. При цьому слід мати на увазі, що до групи 4 зараховують відповідні засоби праці, придбані (виготовлені) підприємством після 1 січня 2003 р.

Згідно з стандартами систем національних рахунків, об'єкт основного капіталу амортизується фактично до досягнення ним ліквідаційної вартості, яку підприємство встановлює самостійно.

Виробничий метод. Цей метод передбачає нарахування місячної суми амортизації як добутку фактичного місячного обсягу виробництва продукції (робіт, послуг) і виробничої ставки амортизації. Виробнича ставка амортизації обчислюється діленням амортизованої вартості на загальний очікуваний обсяг продукції із використанням об'єкта основних засобів.

![]() (2)

(2)

де Аі − сума амортизації об'єкта основного капіталу;

Фосн. − балансова вартість об'єкта;

Лт. − ліквідаційна вартість на останній рік експлуатації об'єкта;

Пі −- відпрацювання об'єкта в і-му році;

![]() − загальний

відробіток об'єкта за весь період його

експлуатації;

− загальний

відробіток об'єкта за весь період його

експлуатації;

Т − загальна кількість років експлуатації об'єкта.

Метод прямолінійного списання вартості об'єкта, що амортизується. Списання відбувається однаковими частинами протягом усього періоду експлуатації об'єкта.

![]() (3)

(3)

Поряд зі звичайними методами амортизації основних фондів підприємствами у міжнародній практиці використовуються і методи прискореної амортизації.

![]() (4)

(4)

![]() (5)

(5)

Метод зменшення залишкової вартості (залишку): подвоєна ставка відрахувань розраховується за методом рівномірного прямолінійного списання. Сума амортизації визначається не за початковою, а за залишковою вартістю верстата.

![]() (6)

(6)

де

![]() −

подвоєна норма щорічної амортизації,

яка обчислюється за методом рівномірного

прямолінійного списання; і

−

подвоєна норма щорічної амортизації,

яка обчислюється за методом рівномірного

прямолінійного списання; і

![]() -

сума нагромадженої амортизації верстата

на початок

-

сума нагромадженої амортизації верстата

на початок

![]() -го

звітного року.

-го

звітного року.

У П(С)БО 7 визначено такі види оцінки основних засобів.

Первісна (історична, фактична) основних засобів − вартість нематеріальних активів у сумі грошових коштів або справедливої вартості активів, сплачених (переданих), витрачених для придбання (створення) необоротних активів.

Справедлива вартість − це сума, за якою можна здійснити обмін активу в результаті операції між обізнаними, зацікавленими і незалежними сторонами. Застосовується при визначенні первісної вартості основних засобів, що отримані безоплатно та внесені до первісного капіталу.

Переоцінена вартість − визначається множенням їхньої балансової вартості на коефіцієнт індексації.

Залишкова вартість (балансова) необоротних активів − це первісна вартість за вирахуванням зносу (знос основних засобів − це втрата ними своїх споживчих якостей, а отже, і вартості; розмір зносу відповідає сумі нарахованої амортизації).

Ліквідаційна вартість необоротних активів − це сума коштів або вартість інших активів, яку підприємство очікує одержати від реалізації (ліквідації) необоротних активів після закінчення строку їх корисного використання (експлуатації), за вирахуванням витрат, пов’язаних із їх продажем або ліквідацією.

Амортизаційні відрахування нараховуються на балансову вартість основних засобів з урахуванням витрат на їхнє поліпшення.