Тема №8. Фінансове забезпечення відтворення основних засобів План

Поняття, склад та структура основних засобів підприємства.

Амортизація основного капіталу підприємства

Відтворення основних засобів

Капітальні інвестиції

1. Поняття, склад та структура основних засобів підприємства.

Капітал становить матеріальну основу для початку і продовження підприємницької діяльності будь-якого підприємства. Його розмір використовується як основа при визначенні фінансово-економічного становища підприємницьких структур, автономності бізнесу.

Засоби виробництва (засоби праці та предмети праці) у вартісному вираженні становлять виробничий капітал (виробничі засоби) підприємства. Залежно від характеру обігу, перенесення своєї вартості на створювану продукцію капітал, що перебуває у виробничій формі, поділяють на основний і обіговий.

Основний капітал − це засоби праці, які цілком і багаторазово беруть участь у процесі виробництва, тривалий час зберігають повністю або частково свою натурально-речову форму, а їхня вартість переноситься на вироблений продукт частинами в міру їх зношування. До основного капіталу зараховують ту частину продуктивного капіталу, яка авансована для придбання (купівлі) виробничих приміщень, споруд, машин, устаткування, комп'ютерів, інструментів. Перенесення частини вартості основного капіталу здійснюється шляхом амортизації і утворення амортизаційного фонду.

Елементи основного капіталу у процесі виробництва виконують різні функції і поділяються на активні і пасивні. Активні елементи основного капіталу − це ті, що безпосередньо беруть участь у виробничому процесі, тобто впливають на предмет праці. До них належать машини, устаткування, інструменти, вимірювальні і регулюючі прилади, комп'ютери тощо. Пасивні елементи − обслуговують процес виробництва, тобто створюють умови для його здійснення (приміром, будівлі, споруди). Продуктивність основного капіталу підприємства тим вища, чи більша частка активної частини.

Джерелом простого відтворення основного капіталу є амортизаційні відрахування.

Обіговий капітал - це частина продуктивного капіталу, яка цілком споживається у кожному циклі виробництва, при цьому свою вартість повністю переносить на виготовлений продукт за один кругообіг і яка повністю повертається до підприємця у грошовій формі після його реалізації. До обігового капіталу зараховують предмети праці, які використовуються у виробництві − матеріали, сировину, паливо, енергію, напівфабрикати та інше. їхня вартість повністю входить у створювану продукцію. До обігового капіталу належить і та частина капіталу, яка витрачається на купівлю робочої сили.

Капітал як матеріальна основа господарської діяльності підприємства є абстрактною сумою грошових коштів, що надані їх власником або кредитором суб'єкту господарювання з метою інвестування. Тому за джерелами виникнення розрізняють капітал підприємства двох типів:

1) власний капітал;

2) позиковий капітал (кредити, позики).

Власний капітал − це грошовий капітал, який надається на невизначений термін підприємству в обмін на право співвласника його майна і доходу (прибутку), що виникає внаслідок підприємницької діяльності. Його економічна сутність і зміст полягають у забезпеченні будь-якого підприємства засобами праці та предметами праці (основним і обіговим капіталом), необхідними для початку і продовження господарської діяльності.

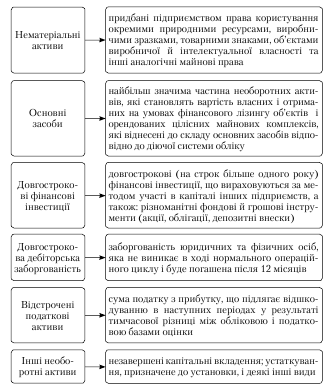

Рис. 8.1. Класифікація основного капіталу

Основу власного капіталу складає статутний і пайовий капітал, у нього також входять додатково вкладений капітал, резервний капітал, нерозподілений прибуток і цільове фінансування. Статутний і пайовий капітал складають внески засновників підприємства.

Позиковий капітал − фінансові ресурси, які надаються підприємству у користування на точно фіксований час і під установлену в договорі позики плату. Він складається з довгострокових і короткострокових банківських та інших кредитів, позики, інвестицій; лізингу та ін.