Тема № 6. Обігові кошти План

Поняття та види оборотних активів підприємства

Нормування оборотних активів

Джерела формування оборотних активів

Оцінка використання та поновлення оборотних засобів

1. Поняття та види оборотних активів підприємства

Матеріальною основою будь-якого виробництва є засоби виробництва, які складаються із засобів та предметів праці, що беруть участь у створенні продукту. Але з огляду на відмінність у характері функціонування у процесі виробництва та способі перенесення вартості на створюваний продукт засоби праці набирають економічної форми позаоборотних активів, а предмети праці − оборотних.

Оборотні активи − це грошові кошти та їх еквіваленти, що не обмежені у використанні, а також інші активи підприємства, призначені для реалізації або споживання протягом операційного циклу чи протягом 12 місяців із дати складання балансу.

У виробничій сфері оборотні активи авансуються в оборотні виробничі фонди і фонди обігу (рис. 7.1).

Рис. 6.1. Структура оборотних активів підприємства

Фонди обігу − це залишки готової продукції на складі підприємств, відвантажені, але не оплачені покупцями товари, залишки коштів підприємств на поточному рахунку в банку, касі, у розрахунках, у дебіторській заборгованості, а також укладені в короткострокові цінні папери.

Оборотні активи − це кошти, авансовані в оборотні виробничі фонди і фонди обігу для забезпечення безперервності процесу виробництва, реалізації продукції та отримання прибутку.

Незважаючи на відмінності у призначенні, оборотні фонди та фонди обігу тісно взаємопов’язані. Вони обслуговують єдиний процес відтворення на виробництві й забезпечують його неперервність. Водночас оборотні фонди та фонди обігу є складовими оборотних активів, що відображають розміщення їх за сферами відтворення у процесі руху, і водночас є самостійними економічними категоріями.

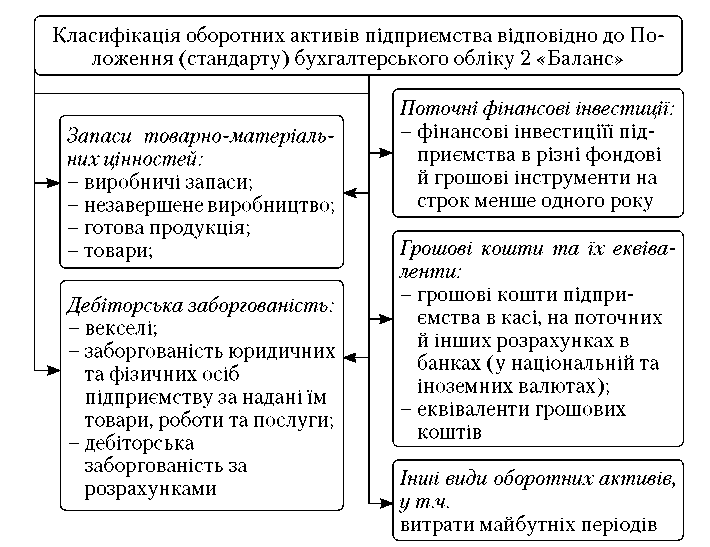

Рис. 6.2. Класифікація оборотних активів

Співвідношення оборотних активів у сфері виробництва і сфері обігу залежить від особливостей організації виробництва, постачання, збуту, а також системи розрахунків.

Для забезпечення безперервності процесу виробництва і реалізації продукції необхідно досягти оптимального співвідношення оборотних активів у сфері виробництва й обігу. Підприємство заінтересоване у зменшенні оборотних активів у сфері обігу за рахунок поліпшення системи постачання, раціональніших форм розрахунків.

Склад оборотних активів − це сукупність окремих елементів (статей) оборотних виробничих фондів і фондів обігу.

Структура оборотних активів − це співвідношення окремих елементів оборотних активів у їх загальному обсязі.

Організація оборотних активів − це встановлення на підприємствах необхідного складу та структури оборотних активів, визначення потреби в них та джерел їх формування, а також контроль за зберіганням та ефективністю їх використання.

Організація оборотних активів побудована на таких принципах:

створенні мінімального обсягу оборотних активів, що забезпечує неперервність процесу виробництва та обігу, а також їх ефективне використання;

раціональному розміщенні наявних оборотних активів за сферами відтворювального процесу в межах підприємства;

формуванні та поповненні оборотних активів за рахунок власних та позикових джерел залежно від обсягів виробництва;

створенні фінансових резервів;

контролі за рухом оборотних активів.

Оборотні активи підприємств класифікуються за трьома ознаками:

- залежно від участі їх у кругообігу;

за методами планування, принципами організації та регулювання;

за джерелами формування.

Залежно від участі в кругообігу оборотні активи поділяються на активи у сфері виробництва та у сфері обігу. Встановлення оптимального співвідношення оборотних активів, що перебувають у цих сферах, сприяє ефективнішому їх використанню.

Залежно від методів планування, принципів організації та регулювання оборотні активи поділяються на нормовані та ненормовані.

Нормованими називають оборотні активи, за якими обчислюється норматив. До них належать виробничі запаси, готова продукція, незавершене виробництво, витрати майбутніх періодів та ін. Обчислення нормативів (мінімальної потреби) за цими видами оборотних активів дає можливість забезпечити їх ефективне використання та нормальний процес виробництва.

Ненормованими є оборотні активи, за якими норматив не обчислюється. До них належать грошові кошти в касі та на рахунках у банках, кредиторська заборгованість та ін.

Нормування оборотних активів може здійснюватися трьома методами: прямого рахунку, аналітичним та методом коефіцієнтів.

Метод прямого рахунку полягає в тому, що спочатку визначаються відповідно до діючого порядку норми та нормативи за окремими елементами оборотних активів, а потім додаванням їх сум − сукупний норматив.

Аналітичний метод виключає розрахунок нормативу за окремими елементами оборотних активів, а сукупний норматив на запланований рік обчислюється, виходячи з чинного нормативу в поточному році, скоригованого на зміну обсягу виробництва (обсягу товарної продукції) та розміру прискорення обігу оборотних активів у запланованому році.

Застосування методу коефіцієнтів нормативів власних оборотних активів на запланований рік розраховується за нормативом, що діяв у попередньому році, і розміром змін відповідних запасів та витрат у запланованому році.

Використання того чи іншого методу розрахунку нормативу власних оборотних активів залежить від часу функціонування та економічного становища підприємств. При створенні підприємств, а також в умовах їх функціонування для розрахунку нормативів власних оборотних активів найдоцільніше застосовувати метод прямого рахунку.