4. Капітальні інвестиції

Капітальні інвестиції − це витрати на створення нових, реконструкцію і технічне переозброєння діючих основних засобів.

Фінансування капіталовкладень залежить від структури активів підприємства, стану фінансового ринку, оподаткування доходів підприємства, фінансової політики підприємства і стабільності його роботи.

Фінансування може здійснюється за рахунок джерел:

І. Власних фінансових ресурсів:

резервний капітал. |

II. Залучених фінансових ресурсів:

кошти благодійних фондів. |

III. Централізованих фінансових ресурсів:

кошти позабюджетних фондів. |

За рахунок державного бюджету фінансуються об’єкти, включені до цільової комплексної програми, затвердженої Кабінетом Міністрів України.

Порядок фінансування капітальних вкладень залежить від способу проведення капітальних робіт.

Підрядний спосіб будівництва об’єктів здійснюється відповідними підрядними організаціями.

Підрядна організація добирає потрібне устаткування, замовляє його, монтує, виконує будівельні роботи і здає об’єкт. Замовник надає проектну документацію, купує і доставляє на будову устаткування, конструкції та деталі.

Господарський спосіб будівництва застосовується для будівництва невеликих об’єктів, реконструкції та розширення діючих підприємств. Господарський спосіб відрізняється від підрядного тим, що підприємство самостійно, власними силами здійснює будівельно-монтажні роботи, тобто об’єднує функції і замовника, і підрядника. У цьому разі розрахунки здійснюються за фактично виконані роботи, у т.ч. витрати на утримання підрозділів, зайнятих організацією будівництва. Після завершення будівництва підприємство визначає інвентарну вартість кожного введеного в експлуатацію елемента в складі об’єкта будівництва.

Змішаним є спосіб будівництва, коли основні будівельно-монтажні роботи виконуються силами і засобами самих забудовників, а для виконання частини робіт на договірних умовах залучаються підрядні будівельно-монтажні спеціалізовані організації. Проте, незалежно від способу будівництва, виконаний обсяг робіт має фінансуватись або кредитуватись установами банку виконавцю робіт за рахунок коштів замовника, передбачених на цю мету.

Питання для самостійного опрацювання

1. Структура основного капіталу підприємства.

2. Форми зносу нематеріальних активів підприємства.

3. Методи нарахування амортизації

4. Амортизаційний фонд.

5. Обіговий капітал.

6. Напрями капітальних вкладень підприємства.

Тема №9. Оцінювання фінансового стану підприємств. План

Інформаційні джерела здійснення фінансового аналізу на підприємстві

Поняття фінансової стійкості підприємства

Види, методи та моделі фінансового аналізу.

Показники оцінки фінансового стану підприємства

1. Інформаційні джерела здійснення фінаналізу на підприємстві

Фінансова стійкість підприємства − головний компонент загальної стійкості, який відображає такий стан і структуру фінансових ресурсів підприємства, їх розподіл і використання, здатність виконувати свої зобов’язання та забезпечувати розширений розвиток підприємства на основі зростання прибутку та капіталу без посилення залежності від зовнішніх джерел фінансування (тобто за умовами збереження платоспроможності та кредитоспроможності в умовах припустимого рівня ризику).

Інформація, що відображає фінансовий стан, результати діяльності і грошові потоки підприємства, приведена у фінансових звітах.

Згідно з П(С)БО 1, метою складання фінансової звітності є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух коштів підприємства.

Інформаційною базою для оцінювання фінансового стану підприємства є форми фінансової звітності:

Форма № 1 «Баланс» складається з активу та пасиву і свідчить про те, як на певний час розподілено активи та пасиви і як саме здійснюється фінансування активів за допомогою власного та залученого капіталу на дату балансу. Інформація використовується для оцінки структури ресурсів підприємства, їхньої ліквідності і платоспроможності підприємства, прогнозування майбутніх потреб у позиках, оцінки і прогнозування змін в економічних ресурсах.

Форма № 2 «Звіту про фінансові результати» відображає дані про дохід, витрати, фінансові результати від операційної, інвестиційної та фінансової діяльності. Чистий прибуток (збиток) за звітний період. Структура операційних витрат. Показники прибутковості акцій. Інформація використовується для оцінки структури доходів, витрат, прибутковості та інвестиційної привабливості. Прогнозування дохідності підприємства.

Форма № 3 «Звіт про рух грошових коштів» відображає вхідні й вихідні грошові потоки за статтями за видами діяльності: операційної, інвестиційної, фінансової. Чистий грошовий потік та залишок коштів на кінець року. Призначення інформації для оцінки грошових потоків за видами діяльності та аналіз їх ефективності. Прогнозування грошових потоків від операційної, інвестиційної та фінансової діяльності.

Форма № 4 «Звіт про власний капітал» відображає зміни в складі власного капіталу підприємства протягом звітного періоду. Інформація використовується для оцінки і прогнозування зміни власного капіталу.

Форма № 5 «Примітки до звіту» включає інформацію, що містить додатковий аналіз статей звітності, потрібної для забезпечення її зрозумілості та доречності.

дані статистичної звітності та оперативні дані (наприклад: звіт керівників підприємств, звіт аудитора, звернення ради директорів до аудиторів тощо).

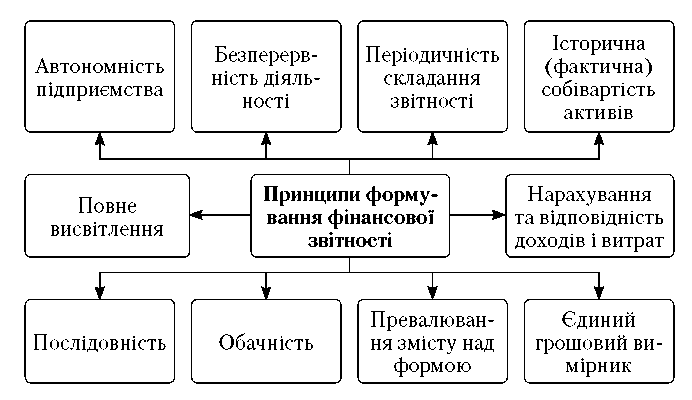

Необхідно додержуватись певних принципів формування фінансової звітності (рис. 9.1).

Автономність підприємства означає, що воно розглядається як юридична особа, відокремлена під власників. Тому особисте майно і зобов’язання власників не повинні відображатись у фінансовій звітності. Наприклад, такі операції, як оплата акцій, виплата дивідендів власникам, відображається у фінансовій звітності, водночас, юридичні стягнення на особисте майно власника або отримання ним доходу з інших джерел не відображаються у звітах підприємства.

Рис. 9.1. Принципи підготовки фінансової звітності

Принцип безперервності діяльності передбачає оцінку активів, зобов’язань підприємства в динаміці, виходячи з того, що воно буде функціонувати у майбутньому. Але в умовах ринкової економіки обставини можуть скластися так, що підприємство припиняє свою діяльність внаслідок банкрутства або з інших причин. У цьому випадку фінансова звітність формується за іншими принципами. Наприклад, всі активи, незалежно від поділу на необоротні та оборотні, оцінюються за ринковою вартістю з метою задоволення вимог кредиторів та власників. Тому і зобов’язання теж стають короткотерміновими.

Принцип періодичності передбачає складання звітності за встановленими періодами, а саме: квартальна звітність, наростаючим підсумком, річна, а для новостворених підприємств − до 15 місяців, для підприємств, що ліквідуються − до дати ліквідації.

Принцип історичної собівартості означає, що активи підприємства оцінюються, як правило, виходячи з витрат на їх придбання або виробництво.

Нарахування та відповідність доходів і витрат означає, що доходи і витрати відображаються в обліку і звітності в момент їх виникнення незалежно від часу надходження і сплати грошей.

Згідно з принципом повного висвітлення, фінансова звітність має містити всю інформацію про фактичні та потенційні наслідки операцій та подій, яка може вплинути на рішення, що приймаються на її основі.

Принцип послідовності передбачає постійне застосування підприємством обраної облікової політики. Зміна її має розкриватися у фінансовій звітності.

Принцип обачності означає, що методи оцінювання, які застосовуються в бухгалтерському обліку, мають запобігати зниженню оцінки зобов’язань і завищенню доходів підприємства. З цією метою передбачається переоцінювати запаси і відображати в балансі за нижчою з оцінок − історичною собівартістю або чистою вартістю реалізації.

Згідно з принципом превалювання змісту над формою, операції мають обліковуватись відповідно до їх сутності, а не лише, виходячи з юридичної форми.

Принцип єдиного грошового вимірника передбачає вимірювання та узагальнення всіх операцій підприємства у його фінансовій звітності у єдиних грошових одиницях.