3. Відтворення основних засобів

Відтворення основних виробничих засобів − це процес безперервного їх поновлення, що характеризується:

основні виробничі засоби поступово переносять свою вартість на вироблену продукцію;

у процесі відтворення основних виробничих засобів одночасно відбувається рух їхньої споживної вартості та вартості;

нарахуванням амортизаційних відрахувань здійснюється нагромадження в грошовій формі частково перенесеної вартості основних виробничих засобів на готову продукцію;

основні виробничі засоби поновлюються в натуральній формі протягом тривалого часу, що створює можливість маневрувати коштами амортизаційного фонду.

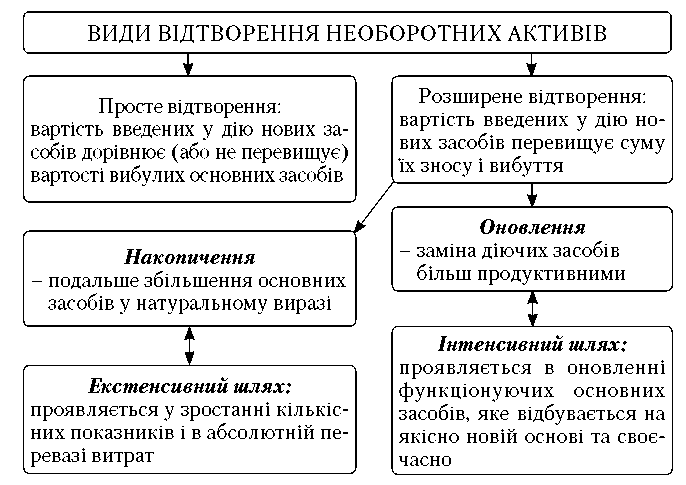

Через

схильність необоротних активів до зносу

перед підприємством виникає

необхідність їх відтворення. Розрізняють

просте та розширене відтворення потреба

необоротних активів (рис. 8.3).

Через

схильність необоротних активів до зносу

перед підприємством виникає

необхідність їх відтворення. Розрізняють

просте та розширене відтворення потреба

необоротних активів (рис. 8.3).

Рис. 8.3. Види відтворення необоротних активів

Просте відтворення основних засобів − це їх відновлення в тому самому обсязі, у якому вони були зношені та вибули. Воно здійснюється шляхом заміни окремих зношених частин основних засобів, шляхом ремонтів або придбання нових засобів на заміну зношених. Головним джерелом простого відтворення основних засобів є амортизаційні відрахування.

Розширене відтворення − це таке відтворення, яке передбачає розширення діючих основних фондів за рахунок збільшення їх кількості та поліпшення або придбання більш продуктивних та економічних основних засобів.

Розширене відтворення може здійснюватися у вигляді нового будівництва, технічного переоснащення, реконструкції або розширення підприємств, модернізації обладнання або його придбання тощо.

Нове будівництво − будівництво підприємства, цеху, корпусу на нових будівельних майданчиках за окремо затвердженим проектом; передбачає розширення виробничих площ, значне збільшення потужності.

Технічне переоснащення передбачає здійснення заходів щодо впровадження нової техніки і технології на окремих дільницях, механізації й автоматизації виробництва, заміни застарілого обладнання, які здійснюються згідно з планом технічного розвитку підприємства без розширення виробничих площ.

Під час реконструкції основна частина інвентаризацій спрямовується на вдосконалення активної частини основних засобів при використанні старих виробничих будівель і споруд. Тому вона в багатьох випадках забезпечує збільшення випуску продукції із значно меншими матеріальними затратами і в більш стислі строки, порівняно з новим будівництвом.

Розширення підприємства − це спорудження других і наступних черг, додаткових виробничих комплексів, цехів, комунікацій, допоміжних і обслуговуючих виробництв на території підприємства.

Основним джерелом розширеного відтворення необоротних активів в умовах ринкових відносин та самофінансування підприємств є прибуток.

Основні засоби піддаються зносу − фізичному (матеріальному) і моральному (економічному).

Фізичний знос виявляється в постійній втраті техніко-еко-номічних властивостей і, отже, у втраті споживчої вартості, що у міру використання необоротних активів переноситься на готовий продукт.

РФ.З.= ТФ. * Тн * (100 − Вл), (7)

де ТФ. − фактичний термін служби;

Тн − нормативний термін служби;

В л − ліквідаційна вартість у відсотках до балансової вартості.

Моральний знос − це передчасне, до закінчення нормативного терміну фізичного зносу, відставання основних засобів, інших необоротних матеріальних активів і нематеріальних активів внаслідок створення нових, більш прогресивних і економічно ефективних основних засобів.

Розрізняють дві форми морального зносу:

перша виражає зменшення вартості основних засобів внаслідок скорочення суспільно-необхідних витрат праці на їх відтворення;

друга виражає зменшення ефективності основних засобів у результаті впровадження нових, більш прогресивних і економічно ефективних основних засобів.

Розрізняють повний і частковий знос основних засобів.

Повний знос передбачає повну заміну зношених основних засобів (нове капітальне будівництво або придбання нових основних засобів).

Частковий знос компенсується здійсненням капітального ремонту основних засобів.

Повне відновлення у натуральній формі здійснюється «економічне відновлення» − відшкодування через систему амортизації.

Ремонт основних засобів на підприємстві обумовлений фізичним зносом основних засобів.

Ремонт основних засобів є необхідною умовою виробничого процесу. Від своєчасності та якості ремонту залежить ефективність використання основних виробничих засобів на підприємстві.

Поточний ремонт − здійснюється для забезпечення роботи основних виробничих засобів і полягає в усуненні окремих поломок основних засобів і заміні або поновленні їхніх окремих частин.

Середній ремонт провадиться для часткового поновлення основних засобів із заміною деталей, вузлів обмеженої номенклатури, яка визначається технічною документацією.

Капітальний ремонт машин, устаткувань провадиться для відновлення їх виробничого ресурсу. При цьому здійснюється, зазвичай, повне розбирання машини або верстата, виявлення дефектів, контроль технічного стану, власне ремонт, складання устаткування після ремонту, його регулювання та випробування.

Капітальний ремонт основних засобів може здійснюватись як підрядним, так і господарським способами. Залежно від цього обирається і порядок фінансування ремонту.

При підрядному способі виконання капітального ремонту машин, устаткування, транспортних засобів на підставі договорів або нарядів-замовлень розрахунки з підрядником (виконавцем) здійснюються на підставі актів приймання цілком завершених ремонтом вузлів, агрегатів, машин тощо.

При господарському способі виконання капітального ремонту об’єктів основних засобів розрахунки здійснюються, як правило, за елементами витрат (виплата заробітної плати ремонтникам, оплата матеріалів, деталей, використовуваних запасних частин тощо).

Витрати на всі види ремонтів (поточний, середній, капітальний) об’єктів основних виробничих засобів протягом звітного року підприємства можуть включати до валових витрат в розмірі щонайбільше 10 % сукупної балансової вартості груп основних засобів на початок звітного року. У таких самих розмірах зазначені витрати відносять до собівартості виробленої продукції.

Витрати на ремонти в межах встановлених обмежень можуть включатись до собівартості двома методами:

повного їх віднесення до собівартості в обсязі вартості фактично виконаних ремонтів за відповідний звітний період;

віднесення цих витрат до ремонтного фонду, створюваного за рахунок собівартості продукції.

Витрати на ремонт основних невиробничих засобів покриваються за рахунок прибутку, що залишається в розпорядженні підприємства.

Витрати на капітальний ремонт орендованих основних засобів здійснюються за рахунок коштів орендаря, якщо це передбачено договором оренди. У цьому разі відрахування на капітальний ремонт не повинні включатися до суми орендної плати. У разі виконання капітального ремонту орендованого майна орендодавцем витрати на такий ремонт включаються до орендної плати й оплачуються орендодавцем.

Стан і використання основних виробничих засобів є важливим фактором підвищення ефективної діяльності підприємства. Тому на підприємствах важливе значення має як систематичне оцінювання стану основних засобів, так і аналіз ефективності їх використання.

Оцінка стану й ефективності використання основних засобів можна об’єднати в три групи, які характеризують:

забезпечення підприємства основними засобами;

стан основних засобів;

ефективність використання основних засобів.

До показників, які характеризують забезпеченість підприємства основними засобами, належать: фондоозброєність, фондомісткість, коефіцієнт реальної вартості основних виробничих засобів у майні підприємства.

Питома вага вартості основних виробничих засобів у майні підприємства визначається як відношення вартості цих фондів (за вирахуванням їх зносу) до вартості майна підприємства. Це співвідношення (коефіцієнт) має бути не меншим 0,5.

Фондоозброєність − показник, що характеризує рівень забезпеченості основними виробничими фондами промислово-виробничого персоналу підприємства.

Фо = Фср / Ч, (8)

де Фср − середньорічна вартість основних засобів; Ч − чисельність працівників.

Фондомісткість − показник, який характеризує рівень середньорічної вартості основних засобів на одиницю вартості виробленої валової продукції.

Фм = Фср / ВП (9)

де Фм − фондомісткість;

Вп − вартість виробленої продукції.

Коефіцієнт реальної вартості основних засобів у майні підприємства (Км) визначається як відношення вартості основних виробничих засобів (за вирахуванням суми їхнього зносу) до вартості майна підприємства. Цей коефіцієнт має бути не меншим 0,5

Км = ФЗ / М , (10)

де Фз − залишкова вартість основних засобів; М − вартість майна підприємства.

Стан основних засобів характеризують через такі коефіцієнти: знос основних засобів; придатність; оновлення; вибуття основних засобів.

Коефіцієнт зносу характеризує частку вартості основних засобів, яку списано на витрати виробництва в попередніх періодах. Коефіцієнт зносу визначається відношенням суми зносу основних засобів до балансової вартості основних засобів.

К = Зо / Фк, (11)

де Кз − коефіцієнт зносу основних засобів;

Зо − сума зносу основних засобів;

Фк − балансова вартість основних засобів на кінець періоду.

Показник зносу основних засобів може визначатись також у відсотках на початок і на кінець звітного періоду і дає змогу оцінити стан основних засобів.

Коефіцієнт придатності основних засобів відображає частку основних засобів, придатну для експлуатації в процесі господарської діяльності.

Кп = 1 − КЗ, (12)

де Кп − коефіцієнт придатності основних засобів.

Коефіцієнти оновлення основних засобів характеризує інтенсивність уведення в дію нових основних засобів. Він показує частку введених основних засобів за визначений період у загальній вартості основних засобів на кінець звітного періоду.

Ко = Фвв / Фк, (13)

де Ко − коефіцієнт оновлення основних засобів;

Фв.в. − вартість введених основних засобів;

Фк − балансова вартість основних засобів на кінець періоду.

Коефіцієнт вибуття показує інтенсивність вибуття основних засобів.

Кв = Фвиб / ФП , (14)

де Кв − коефіцієнт вибуття основних засобів;

Фвиб. − вартість виведених основних засобів;

Ф п − балансова вартість основних засобів на початок періоду.

До показників, які характеризують ефективність використання основних засобів, належать: фондовіддача, рентабельність основних засобів, сума прибутку на одну гривню основних засобів.

Фондовіддача основних засобів − показник, який відображає обсяг валової (товарної) продукції у вартісному вираженні на одиницю (1 грн.) середньорічної вартості основних засобів, які беруть участь у виробництві цієї продукції. Цей показник характеризує ефективність використання основних засобів.

Фв =ВП / ФК, (15)

де Фв − фондовіддача;

Вп − вартість виробленої продукції за звітний період;

Фк − балансова вартість основних засобів на кінець періоду.

Рентабельність основних засобів − це відносний показник, який характеризує рівень ефективності використання цих засобів.

Ро.з.= ПЗ / ФК 100 % (16)

де Ро.з − рентабельність основних засобів;

ПЗ − загальний прибуток за звітний період;

Фк − балансова вартість основних засобів на кінець періоду.

Абсолютним показником ефективності використання основних засобів є сума прибутку на одну гривню основних засобів.

До показників ефективності використання основних засобів можна також віднести показник питомої ваги активної частини основних засобів у їх загальній сумі.