2. Поняття фінансової стійкості підприємства

Стійкість підприємства − основа його стабільності та поступового розвитку.

Фінансова стійкість підприємства у вузькому розумінні − це фінансово економічний стан підприємства, при якому воно є ліквідним, платоспроможним, має достатньо коштів для нормального функціонування (у тому числі достатньо фінансово-економічних ресурсів).

Фінансова стійкість підприємства у широкому розуміння − це здатність підприємства функціонувати в станах, щонайменше, близьких до фінансово-економічної рівноваги в умовах постійних зовнішніх і внутрішніх впливів.

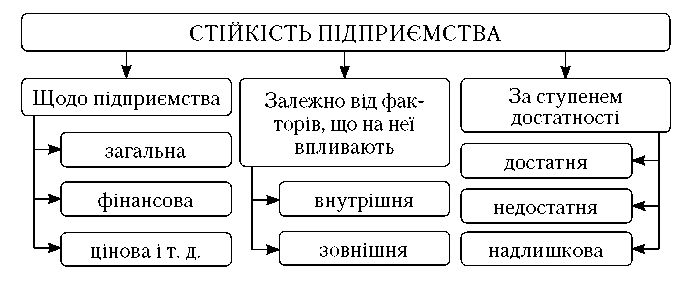

Види стійкості підприємства (рис. 9.2)

Рис. 9.2. Види стійкості підприємства

Внутрішня стійкість підприємства − стан і динаміка матеріально-речової та вартісної структури господарської діяльності підприємства, при якому забезпечується стабільно високий результат його функціонування; досягається активним реагуванням на зміну внутрішніх і зовнішніх факторів.

Зовнішня стійкість підприємства − визначається стабільністю економічного середовища, у рамках якого здійснюється діяльність підприємства; досягається відповідною системою управління ринковою економікою в масштабах усієї країни.

Загальна стійкість підприємства − рух грошових коштів, який забезпечує постійне перевищення надходження коштів (доходів) над їх витрачанням (витратами).

Динамічна фінансова стійкість підприємства − утриманням статичної фінансової стійкості, доповнюючи його фактором часу, і відображає можливість системи зберігати стійкість протягом певного періоду часу.

Відповідно до показника забезпечення запасів і витрат власними та позиченими коштами можна назвати такі типи фінансової стійкості підприємства:

абсолютна фінансова стійкість (трапляється на практиці дуже рідко) − коли власні оборотні кошти забезпечують запаси й витрати;

нормально стійкий фінансовий стан − коли запаси й витрати забезпечуються сумою власних оборотних коштів та довгостроковими позиковими джерелами;

нестійкий фінансовий стан − коли запаси й витрати забезпечуються за рахунок власних оборотних коштів, довгострокових позикових джерел та короткострокових кредитів і позик, тобто за рахунок усіх основних джерел формування запасів і витрат;

кризовий фінансовий стан − коли запаси й витрати не забезпечуються джерелами їх формування і підприємство перебуває на межі банкрутства.

Фінансовий стан − критерій результативності господарської діяльності підприємства, що відображає реальні та потенційні можливості щодо розвитку фінансів підприємства і характеризується обсягом і розміщенням коштів господарюючого суб’єкта, а також джерелами їх формування.

Фінансовий стан підприємства залежить від результатів його виробничої, комерційної та фінансово-господарської діяльності. Тому на нього впливають усі ці види діяльності підприємства. На фінансовому стані підприємства позитивно позначаються безперебійний випуск і реалізація високоякісної продукції.

Фінансова діяльність підприємства − спрямована на забезпечення систематичного надходження й ефективного використання фінансових ресурсів, дотримання розрахункової і кредитної дисципліни, досягнення раціонального співвідношення власних і залучених коштів, фінансової стійкості з метою ефективного функціонування підприємства.

Метою оцінки фінансового стану підприємства є пошук резервів підвищення рентабельності виробництва і зміцнення комерційного розрахунку як основи стабільної роботи підприємства і виконання ним зобов’язань перед бюджетом, банком та іншими установами.

Оцінка фінансового стану підприємства здійснюється шляхом обчислення системи економічних показників, які характеризують фінансовий стан підприємства.

Основними завданнями аналізу фінансового стану є:

визначення ефективності використання фінансових ресурсів;

аналіз ділової активності підприємства та його положення на фінансовому ринку;

оцінка конкурентоспроможності підприємства;

об’єктивна оцінка динаміки та стану ліквідності, рентабельності, платоспроможності та фінансової стійкості підприємства.

У результаті фінансового аналізу отримують певну кількість основних, найбільш інформативних параметрів, які дають об’єктивну та точну картину фінансового стану підприємства.