2. Види прибутку.

В залежності від виду діяльності, в рамках якої отримано прибуток, він поділяється на:

прибуток від реалізації по основній діяльності;

прибуток від реалізації по неосновній діяльності;

від фінансових операцій;

від неопераційної діяльності;

від лізингової діяльності.

В залежності від порядку визначення прибуток буває таких видів:

Економічний підхід

балансовий прибуток – кінцевий результат всіх видів діяльності;

прибуток, що залишається в розпорядженні підприємства – різниця між балансовим прибутком і податком на прибуток;

чистий прибуток – різниця між прибутком, що залишається в розпорядженні підприємства та штрафними санкціями щодо підприємства;

Бухгалтерський підхід

прибуток від звичайної діяльності до оподаткування – різниця між валовими доходами і валовими витратами (разом з амортизаційними відрахування);

прибуток від звичайної діяльності – різниця між прибутком від звичайної діяльності до оподаткування і податком на прибуток;

чистий прибуток – сума прибутку від звичайної діяльності і надзвичайних доходів (витрат).

Від методики оцінки:

номінальний прибуток – той що фактично отримано;

реальний прибуток – номінальний прибуток з урахуванням впливу інфляції.

В залежності від цілі визначення:

бухгалтерський (балансовий);

економічний прибуток – визначається як виручка від реалізації – валові витрати – альтернативні вигоди (витрати).

В залежності від розміру:

1. Мінімальний прибуток – прибуток, розмір якого після сплати податків задовільняє уяву власників про мінімальний рівень рентабельності на вкладений капітал. Як правило, цей рівень дорівнює середній процентній ставці на депозитному ринку.

2. Нормальний прибуток – прибуток, який відповідає нормі прибутковості на вкладений капітал у галузі.

3. Цільовий (необхідний) прибуток – прибуток, що відповідає потребам підприємства в коштах на виробничий і соціальний розвиток і утворюється за рахунок чистого прибутку.

4. Максимальний прибуток – прибуток, що пов'язаний з реалізацією мети поведінки підприємства на ринку на максимізацію прибутку. Отримується в тому випадку, коли граничні витрати дорівнюють граничним доходам.

3. Джерела формування та фактори впливу на прибуток

Прибуток формується під впливом великої кількості взаємозалежних факторів, що впливають на результати діяльності підприємства по-різному: одні – позитивно, інші – негативно. Серед зовнішніх факторів можна виділити такі:

• економічні умови господарювання;

• місткість ринку;

• платоспроможний попит споживачів;

• державне регулювання діяльності підприємства та ін.

Особливе значення має рівень, динаміка і коливання платоспроможного попиту, тому що він визначає стабільність отримання прибутку.

Поряд з перерахованими вище, варто звернути увагу на такі серйозні макроекономічні чинники, як податкова і кредитна політика держави, розвиток діяльності громадських організацій споживачів товарів і послуг, і, нарешті, політична стабільність у державі.

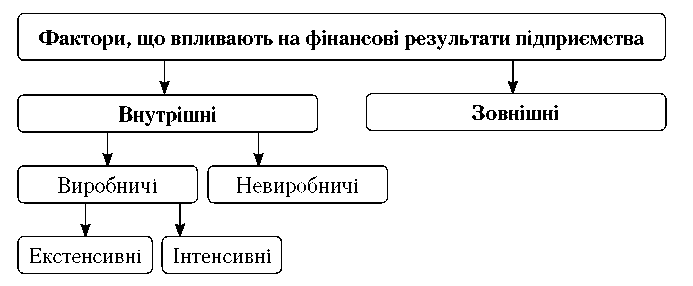

Зовнішні та внутрішні фактори тісно пов'язані між собою. Але внутрішні фактори прямо залежать від організації роботи самого підприємства.

На формування прибутку як фінансового показника роботи торговельного підприємства впливають:

• результати, тобто ефективність його фінансово-господарської діяльності;

• сфера діяльності;

• галузь господарства;

• встановлені законодавством умови обліку фінансових результатів.

Джерелами формування загального прибутку підприємства є:

• прибуток від продажу основної продукції підприємства, який є головним складником загального прибутку;

• прибуток від продажу непотрібного майна;

• прибуток від позареалізаційних операцій.

1) Прибуток від продажу продукції є основним складником загального прибутку. Це прибуток від операційної діяльності, яка відображає місію і профіль підприємства. Він обчислюється як різниця між виручкою та її повною собівартістю (без урахування ПДВ і акцизного збору)

2) прибуток від продажу майна включає прибуток від продажу основних фондів, нематеріальних активів, цінних паперів. Його розраховують як різницю між ціною продажу та балансовою (залишковою) вартістю об'єкта, який продається з урахуванням витрат на продаж-демонтаж, транспортування, оплата агентських служб.

3) прибуток від позареалізаційних операцій - це прибуток від пайової участі у спільних підприємствах, здаванням майна в оренду, дивіденди на цінні папери, дохід від володіння борговими зобов'язаннями, надходження від економічних санкцій і обчислюється як різниця між доходами, отриманими внаслідок виконання цих операцій і витратами на їх виконання.

На формування абсолютної суми прибутку підприємства впливають:

результати, тобто ефективність його фінансово-господарської діяльності;

сфера діяльності;

галузь господарства;

установлені законодавством умови обліку фінансових результатів.

До зовнішніх факторів належать: природні умови, державне регулювання цін, тарифів, відсотків, податкових ставок і пільг, штрафних санкцій та ін. Ці фактори не залежать від діяльності підприємства, але можуть значно вплинути на розмір прибутку.

Внутрішні фактори поділяються на виробничі і позавиробничі.

Рис. 4.3. Класифікація факторів

Виробничі фактори характеризують наявність і використання засобів і предметів праці, трудових і фінансових ресурсів і своєю чергою поділяються на екстенсивні та інтенсивні.

Екстенсивні фактори впливають на процес одержання прибутку через кількісні зміни: обсяг засобів і предметів праці, фінансових ресурсів, часу роботи обладнання, чисельності персоналу, фонду робочого часу тощо.

Інтенсивні фактори впливають на процес отримання прибутку через якісні зміни: підвищення продуктивності обладнання і його якості, застосування прогресивних видів матеріалів і удосконалення технології їх обробки, прискорення обертання оборотних засобів, підвищення кваліфікації і продуктивності праці персоналу, зниження матеріалоємності продукції, удосконалення організації праці і більш ефективного використання фінансових ресурсів тощо.

До позареалізаційних факторів належать: постачальницько-збутова і природоохоронна діяльність, соціальні умови праці, побуту тощо.