Блок дисциплин специализации управление затратами в туризме

1. Постоянные и переменные затраты. Эффект масштаба

Объективно описать поведение затрат можно, изучив их зависимость от объемов производства, т.е. разделив затраты на постоянные и переменные.

Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции (оказания услуг, товарооборота), т.е. зависят от деловой активности организации. Переменный характер могут иметь как производственные, так и непроизводственные затраты. Примерами производственных переменных затрат служат прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и покупные полуфабрикаты. Примерами переменных непроизводственных затрат служат расходы на складирование, транспортировку, упаковку готовой продукции, которые прямо зависят от объема продаж.

Переменные затраты характеризуют стоимость собственно продукта, все остальные (постоянные затраты) – стоимость самого предприятия. Рынок не интересует стоимость предприятия, его интересует стоимость продукта. Совокупные переменные затраты (В) имеют линейную зависимость от показателя деловой активности предприятия, а переменные затраты на единицу продукции (удельные переменные затраты – b) – величина постоянная.

Производственные затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности предприятия называются постоянными производственными затратами. Даже при изменении объемов производства (продаж) они не изменяются (А). Постоянные затраты – это расходы на заработную плату управленческого персонала, амортизационные отчисления помещений заводоуправления, услуги связи, командировочные и др. управленческие расходы. На практике руководством организации заранее принимаются решения о том, какими должны быть постоянные затраты на основе планируемых смет по группам этих расходов.

Эффект масштаба - эффект снижения затрат на единицу произведенной продукции при распределении постоянных затрат на все большее количество произведенной продукции.

Эффект масштаба обуславливается факторами, которые в долгосрочном периоде сокращают средние издержки производства по мере того, как фирма увеличивает размеры предприятия (объем продукции).

2. Точка безубыточности: экономическая сущность и способ расчета

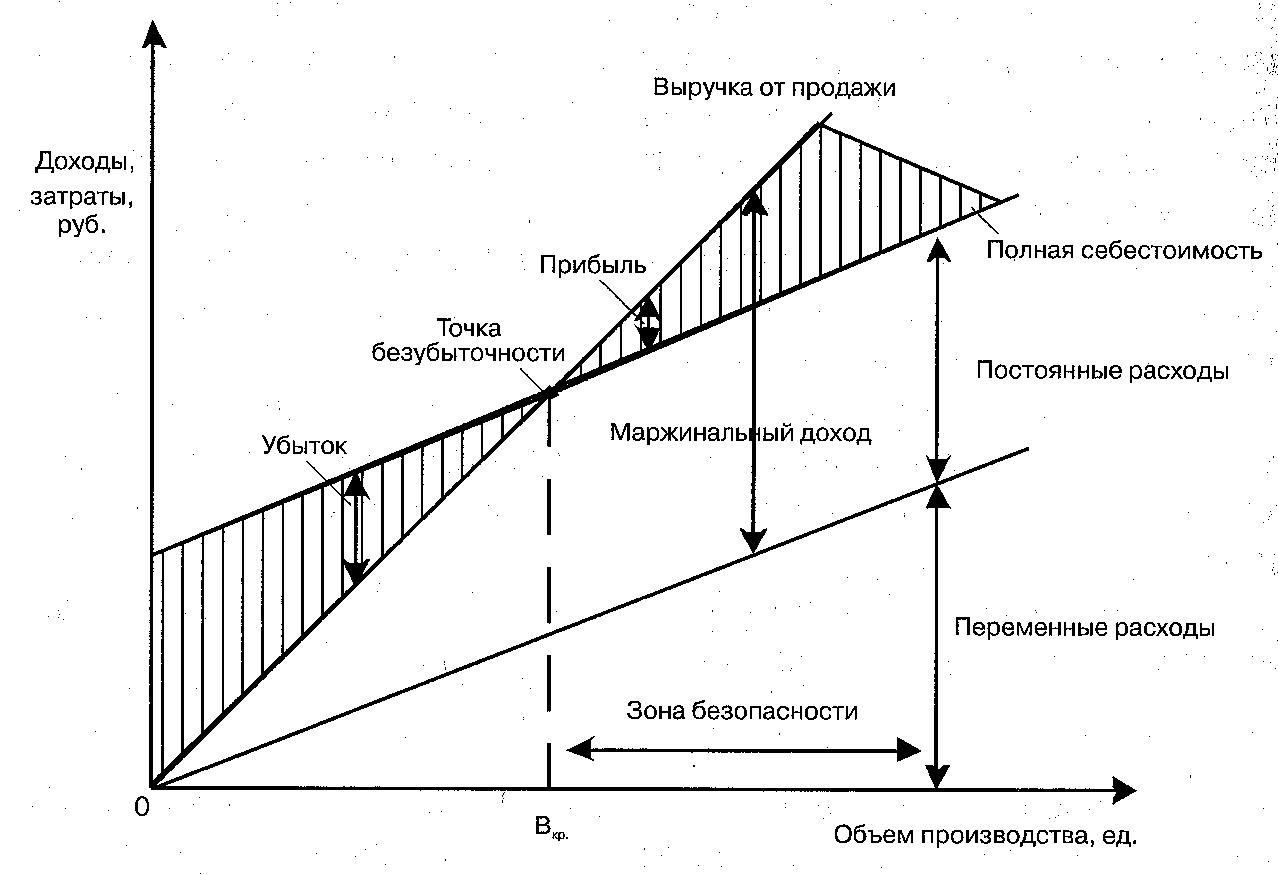

Точка безубыточности — это объем выпуска, при котором прибыль предприятия равна нулю, т.е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным. Формула расчета точки безубыточности в денежном выражении: Тбд = В*Зпост/(В-Зпер), где В—выручка от продаж, Зпер—переменные затраты, Зпост—постоянные затраты. Формула расчета точки безубыточности в натуральном выражении (в штуках продукции или товара): Тбн = Зпост/(Ц - ЗСпер), где Зпер—переменные затраты, Зпост—постоянные затраты, Ц-цена за штуку. Расчет точки безубыточности осуществляется двумя методами. 1. При алгебраическом способе расчета критического объема продаж в натуральном измерении используется следующая формула:: Вкр = ПЗ/ (Цi – Прi), где, ПЗ – постоянные затраты;Ц – цена единицы реализованной продукции; ПРi – переменные затраты единицы продукции, или (Цi – ПРi) = Мдi – маржинальный доход на единицу продукции, тогда: Вкр = ПЗ/Мdi. Разность м/ду фактическим (планируемым) объемом продаж Вр и критическим Вкр представляет собой зону безопасности или запас финансовой прочности ЗФУ ЗФУ = Вр – Вкр. В процентном выражении: ЗФУ = Вр – Вкр/ Вр * 100%. 2. График безубыточности— график, показывающий, какой ур. дохода от продаж д.б. достигнут, чтобы полностью покрыть постоянные и переменные издержки. «+» графика с его помощью можно быстро получить довольно точный прогноз основных показателей деят. предприятия при изменении усл. на рынке.

При построении графика по горизонтальной оси откладывается объем производства продукции в натуральном или стоимостном выражении, а по вертикальной – постоянные и переменные затраты, т.е. полную себестоимость реализованной продукции и прибыль от продажи, которые в сумме составляют выручку от продажи. Выручка-перем. расходы=маржинальный доход, величина которого также показывает сумму постоянных расходов и прибыли от продажи. График позволяет опред. точку пересечения затрат и выручки от продажи, в которой затраты на производство и сбыт продукции равны выручке от продаж. Точка крит. объема производства (точка безубыточности) показывает количество продукции (Вкр), при котором предприятие покрывает все свои расходы, но сумма прибыли равна нулю. Выше точки безубыточности — зона прибыли, ниже — зона убытков. Отрезок линии от критического объема продаж до планируемого — зона безопасности, или запас финансовой устойчивости. На изменение ур. безубыточности и запаса фин. устойчивости оказывают влияние факторы: • изменение цены изделия;•изменение ур. переем. издержек в единице реализованной продукции;• изменение постоянных издержек. Рост цен воздействует на критический объем в точке окупаемости в обратном направлении: он снижает уровень безубыточности. Взаимосвязь изменения суммы переменных издержек на единицу продукции и точки окупаемости — прямая, рост этих издержек приводит к росту уровня безубыточности. Направление влияния изменения постоянных издержек на точку безубыточности аналогично рассмотренным переменным. В точке окупаемости выручка от реализации покрывает затраты, значит, прибыль = нулю. Расчет необходимого объема реализации в натур Вн = ПЗ + Пн / Мdi, , где Пн – сумма необходимой прибыли. Если предприятие реализует не один, а несколько видов продукции, то точка безубыточности для предприятия как целого определяется в стоимостном выражении по формуле: Вкр = ПЗ / 1 – Пpi/Цi. С помощью маржинального анализа можно установить критический уровень не только объема продаж, но и суммы постоянных затрат, а также цены при заданном значении остальных факторов. Критический уровень постоянных затрат при заданном уровне маржинального дохода и объема продаж рассчитывается следующим образом: ПЗкр = Вн (Цi - ПРi) или ПЗ = В * Мдi, где, Вн – количество проданной продукции в натуральных единицах. Смысл этого расчета состоит в том, чтобы определить максимально допустимую величину постоянных расходов, которая покрывается маржинальным доходом при заданном объеме продаж, цены и уровня переменных затрат на единицу продукции. Если постоянные затраты превысят этот уровень, то предприятие будет убыточным. Крит. ур. цены определяется из заданного объема реализации и уровня постоянных и переменных затрат: Цкр = ПЗ / Вн + Пpi, Точка безубыточности: экономическая сущность, способ расчета (что дал нам Козлов): d=di+P/100. Где Р/100 поправка на риск, 1+ di=1+ r:100 / 1+i:100, где r –ставка рефинансирования (базис) (8,75 01.2010), i- темп инфляции за год. 1+ di=1+ 8,75:100 / 1+12:100, di= 1,0875:1,12 – 1 = 0,97 – 1 = 0,03. Риск: 3-5% - интенсификация пр-ва, 8-10% - увеличение объема пр-ва, 13-15% - пр-во нового продукта, 18-20% - вложение в исседования инноваций