14. Содержание осн-х эк-х методов управления в производственном менеджменте.

Эк-е методы упр-я в мен-те – сов-ть ср-в и инструментов, с помощью кот-х осущ-тся целенаправл-е воздействие на эл-ты пр-ной с-мы (на внутр-е переменные пр-я – цели, задачи, стр-ра, технологии, люди) для создания благоприят. эк-х усл., обесп-е ее эф-го функц-ния и развития в рыночной экономике.

Эк-е рычаги (методы) механизма хоз-ния соотв-т соц–эк-кой природе рыночной эк-ки и окружающей среды фирмы в целом и обесп-т развитие фирмы в условиях орга-и пр-ва и сбыта (обмена) прод-и и услуг на рыночной основе.

Эк-кие методы механизма хоз-ния ориентированы на повыш-е производительности пр-ва при постоянной адаптации деят-ти фирмы к изм-ю конъюнктуры рынка и поведения всех его участников.

Эти методы предусм-т обесп-е эф-го хоз-ния с учетом объективных факторов эк-кой и соц-й среды, в кот-й приходится функционировать фирме. В отечественной практике механизм хозяйствования принято называть хозяйственным механизмом.

К экономическим методам относят:

1. коммерческий расчет

2. внутрифирменный расчет

3. ценовая политика и механизмы ценообразования

4. методы и механизмы обеспечения конкурентоспособности

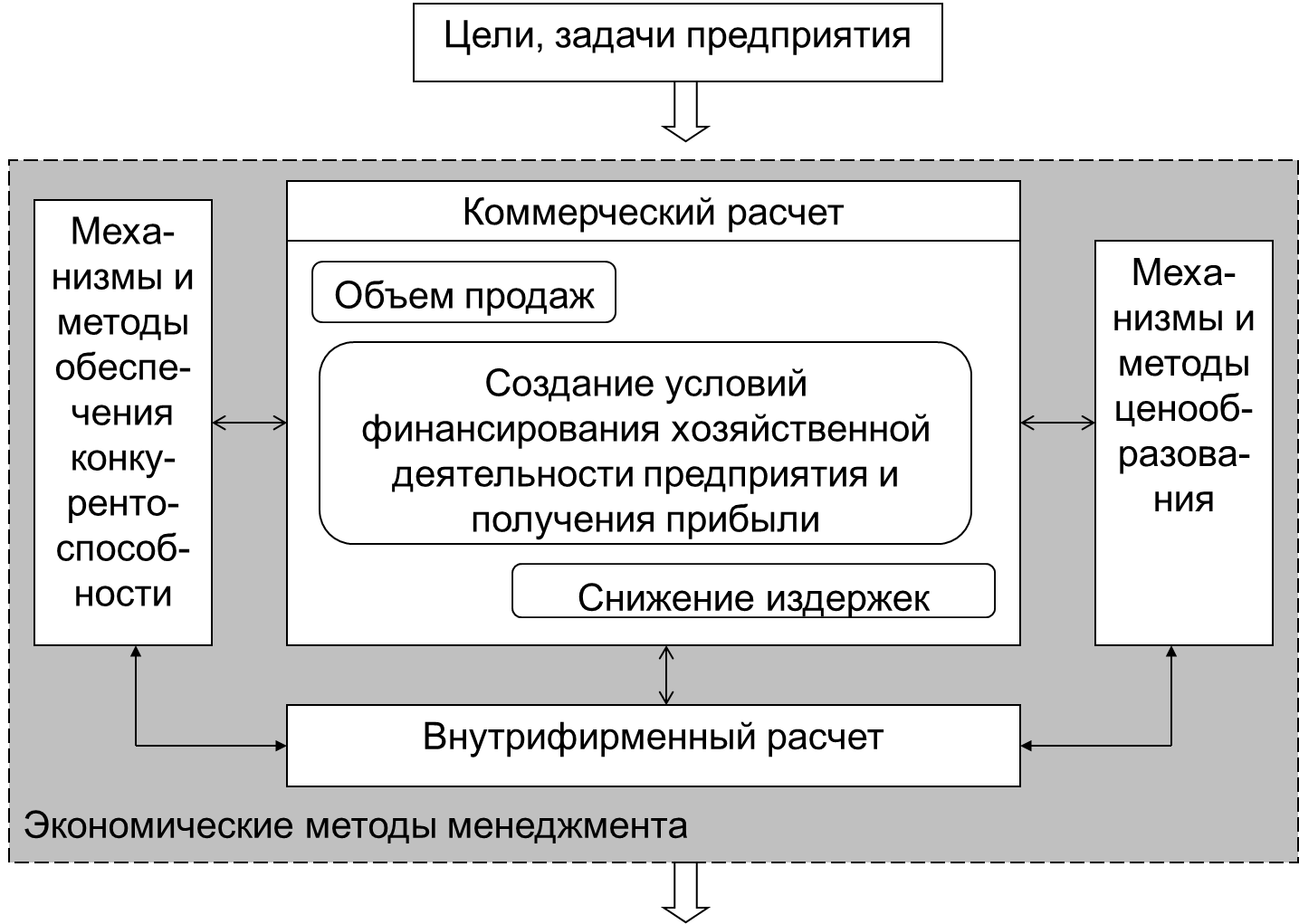

Основой эк-го механизма мен-та является ком-кий расчет, опр-щий общую выгоду от предпр-кой деят-ти фирмы в конкр-х условиях принятия управленческих решений.

Ком-кий расчет направлен на создание конкур-х возмо-тей фирмы для получения устойчивой прибыли при реализации ее сильных сторон в процессе пр-ва с исп-ем механизмов осн-х функций менеджмента.

Такое упр-е должно обесп-ть сокращение издержек на всех этапах пр-но-сбытовой деят-ти в тесной взаимосвязи с механизмом внутрифирменного расчета.

Ком-кий и внутрифирменный расчеты, в свою очередь, взаимосвязаны с конкретными методами и механизмами ценообразования, а также с обеспечением конкур-ти, совокупность воздействий кот-х направлена на получение прибыли.

Базой информационного обеспечения реализации экономических методов менеджмента являются планы (прогнозы), данные внутрифирменного учета и отчетности по результатам хозяйственной деятельности фирмы, результаты (отчеты) проведенных маркетинговых и промышленных технико-экономических исследований.

15. Коммерч-й и внутрифирм-й расчёт как важнейшие эк-кие методы упр-я пр-вом.

Коммерч-й расчет объединяет в себе ф-ции упр-я и эк-кие рычаги, направл-е на соизмерение затрат и рез-тов деят-ти пр-я для обеспе-я эк-кой целесообразности его функционир-я. Конечной целью коммерч-го расчета явл-тся опр-е конкр-х упр-ких воздействий для получения предприятием прибыли.

Важнейшими эк-кими механизмами коммерческого расчета являются:

1. глобальная пол-ка фирмы и инструменты ее реал-и в области ценообраз-я и оптимизации издержек пр-ва;

2. орг-я усл-й устойч-го финанс-я (с учётом кредит-я) пр-ной деят-ти и развития пр-я.

Сущ-т различные способы и формы исп-я эк-ких рес-сов и методов ком-го расчета. В каждом конкр-м случае использование тех или иных механизмов и методов диктуется поставленной задачей.

1. Пол-ка ценообразования ориентир-на на адаптацию стр-ры и ур-ня цен к требованиям и условиям рынка с учетом обеспечения конкурентосп-ти прод-и фирмы и удержания опр-ной рыночной позиции.

2. Формирование (опр-е) издержек пр-ва исходит из необх-ти снижения затрат на каждом этапе пр-ного цикла за счет совершенств-я технологии пр-ва, внедрения новой прод-и, повыш-я кач-ва выпускаемой прод-и, улучшения исп-ния рес-в, соверш-ния форм хоз-ных связей внутри фирмы, повыш-я пр-ти труда, экономии отдельных статей затрат (затраты труда, накладные расходы и др.).

3. Пол-ка в области фин-ния и кредитования предусм-т опр-е источников фин-ния и распределения фин-х ср-в по важнейшим пр-ным отделениям и дочерним компаниям, перемещение этих ср-в между подразделениями фирмы для обесп-я устойчивой прибыли и лучших условий получения займов и кредитов.

Внутрифирм-й расчет имеет место на промышл-х пр-х, имеющих децентрализ-ю стр-ру упр-я и развитые хоз-ные отношения между подразделениями (выступающими в качестве центров прибыли).

Хаар-р отношений между подразделениями пр-я в рамках внутрифирм-го расчета во многом зависит от хоз-но эк-го и правового положения его подразделений.

Эти отношения отражают потребность в обеспечении мин-х затрат на всех промежуточных стадиях пр-ва конечного продукта в рамках предприятия.

Ком-кий и внутрифирм-й расчет составляют единую с-му расчета рез-та достижения общих целей и задач пр-я и его отдельных подразделений.

Отличит-я особенность внутрифирм-го расчета заключ-тся в том, что он осуще-тся в рамках единой собств-ти пр-я, в то время как ком-кий расчет – это метод хоз-ния, базирующийся на ведении расчетов и отнош-й между различ. собственниками.

При ком-ком расчете цены отражают реальные процессы и в полной мере должны отражать товарно-денежные отношения между различ. собственниками, имеющими место на мировом рынке.

В рамках внутрифирменного расчёта цены устанавл-тся, исходя из принципов единой пол-ки (политик) и стратегии промышл-го пр-я и отражают различные факторы достижения общих целей (пр-я и коммерческого расчета).