описание возможных сценариев развития неблагоприятных ситуаций.

Для каждого выявленного риска должна быть в наличии следующая информация:

общая стоимость объектов, подверженных воздействию риска;

описание конкретных случаев возникновения неблагоприятных ситуаций за последние 5—10 лет;

детальная информация об особо серьезных инцидентах;

перечень причин возникновения неблагоприятных ситуаций;

описание последствий развития неблагоприятных ситуаций;

определение вероятности наступления неблагоприятных ситуаций;

определение характера возможных убытков и распределение их по классам;

определение размера среднегодового убытка;

определение размера максимально приемлемого убытка; 3. Риски должны быть проанализированы:

по отдельным подразделениям предприятия — филиалам, отделениям, дочерним предприятиям;

по регионам.

Для каждого из страхуемых рисков должны быть определены параметры требуемого страхового покрытия, включающие в себя:

стоимость объектов страхования;

перечень опасностей, от которых производится страхование;

перечень страховых случаев, при наступлении которых выплачивается страховое возмещение;

виды убытков, принимаемых в расчет при определении размеров страхового возмещения;

максимальная страховая ответственность по каждому типу опасностей и по каждому виду убытков;

место расположения страхуемых объектов;

период действия страхового покрытия.

Перечень опасностей, от которых должно производиться страхование, зависит от характера риска. Для промышленных рисков таковыми считаются пожар, взрыв, поломки машин и механизмов, стихийные бедствия, утечки токсичных веществ, для экологических — загрязнение или нанесение иного ущерба окружающей среде, для инвестиционных — различные события, приводящие к потере объектов инвестиций или прибыли в результате вложения средств.

Вообще говоря, перечень опасностей в пределах конкретного страхового покрытия определяется еще и выбором вида страхования. Существует сложившаяся практика объединения в одном страховом договоре нескольких рисков, сходных по причинам возникновения, характеру воздействия, характеру убытков и др. В этом случае может возникнуть ситуация, когда в пределах одного страхового покрытия могут быть объединены различные риски. Поэтому задачей риск-менеджера на предприятии является не детальное определение условий предоставления и типов страхового покрытия (данную задачу он решает совместно со страховым партнером), а понимание того, какого типа и в каких масштабах должно быть предусмотрено покрытие для отдельных рисков, присущих предприятию.

Максимальная страховая ответственность по каждому типу опасностей и виду убытков должна отражать пожелания риск- менеджера относительно того, какой объем страхового возмещения должен быть предусмотрен для отдельных рисков в случае наступления наиболее неблагоприятной ситуации. Максимальный ее размер целесообразно устанавливать на уровне максимально приемлемого размера убытка, определенного в процессе анализа риска.

Выбор условий страхования должен отражать пожелания предприятия по поводу того, какие основные моменты должен включать в себя договор страхования. В целом в комплекс условий страхования входят следующие компоненты:

условия предоставления страхового покрытия;

схема страхования;

условия, ограничивающие ответственность страховщика;

размер и условия уплаты страховой премии;

обязанности страховщика;

обязанности страхователя;

сроки заключения договора страхования;

условия отказа страховщика от уплаты страхового возмещения;

порядок выплаты страхового возмещения;

условия перехода прав страхователя после уплаты страхового возмещения;

другие условия.

Условия предоставления страхового покрытия и все, что входит в это понятие, были рассмотрены в предыдущем параграфе. Страховое покрытие может быть предоставлено в рамках схем пропорционального и непропорционального страхования. Непропорциональное страхование включает в себя страхование по первому риску, страхование с франшизой, страхование предельных убытков (их особенности уже рассмотрены в данной главе).

К условиям, ограничивающим ответственность страховщика, относятся специфические ситуации, для которых хотя и присутствуют признаки страхового случая, однако страховое возмещение не выплачивается. Например, это условия, когда страховой случай явился следствием злого умысла страхователя или результатом его сговора с третьими лицами. Часто страховщики ограничивают свою ответственность в случае вмешательства властей в деятельность предприятия. Форс-мажорные события также являются основанием для отказа от выполнения обязательств по выплате страхового возмещения.

При заключении договора страхования необходимо обратить особое внимание на такие оговорки, поскольку обычно именно они являются причиной для обоснования отказа в выплате страхового возмещения.

Условия отказа страховщика в выплате страхового возмещения, обычно, оформляются отдельным блоком в договоре страхования. Помимо ограничений на ответственность страховой компании при различных обстоятельствах, эти условия могут включать в себя следующие пункты: несообщение страхователем о наступлении страхового случая в оговоренные сроки, несоблюдение условий уплаты страховой премии, непредоставление страхователем всех необходимых документов, отсутствие справок из госорганов, подтверждающих наступление страхового случая и т.д.

В договоре страхования указываются также страховые тарифы по отдельным рискам и размер страховой премии, которую должно уплатить предприятие. Определяется и порядок уплаты страховой премии, которая может быть выплачена единовременно или в рассрочку.

Уплата премии единовременно происходит в начале страхового периода. При расчете единовременной выплаты страховщик должен учесть возможное увеличение страховой стоимости имущества в результате инфляции. Если предусмотрено увеличение или уменьшение страховой суммы в течение срока страхования, возможен способ уплаты страховой премии с приведением затрат. Этот способ состоит в том, что в конце периода страхования происходит перерасчет страховой премии, и одна сторона возмещает другой образующуюся разницу.

Уплата премии в рассрочку может во многих случаях быть более предпочтительной для страхователя, поскольку снижает тяжесть потери средств при большой единовременной выплате. Однако общий размер страховой премии при уплате в рассрочку выше, чем при уплате единовременно.

Обязанности страхователя включают в себя стандартный набор обязательств сторон по уплате страховой премии, сроках уплаты, штрафах за просрочку выплаты, обязанности по предоставлению информации, документов и др., обязанности страховщика, в том числе как обычные общегражданские, так и специфические — по выплате страхового возмещения.

Порядок расчета и выплаты страхового возмещения выделяется в договоре страхования в отдельный блок. При этом устанавливаются порядок подачи страхователем претензии по страховому случаю, документы, необходимые для рассмотрения претензии, методы определения величины убытков, которые учитываются при расчете страхового возмещения, и сроки выплаты возмещения.

Условия перехода прав страхователя к страховщику после уплаты страхового возмещения касаются возможности подачи регрессного иска от лица страховщика к лицам, виновным в наступлении страхового случая, а также возможного перехода прав на остатки имущества, уничтоженного в результате страхового случая. Кроме того, в договорах страхования ответственности возможны условия, оговаривающие переход прав на имущество не к страховщику, а к выгодоприобретателю страхователя. В договорах личного страхования обычно оговаривается переход права на получение страхового возмещения (обеспечения) к наследникам в случае смерти застрахованного лица.

Возможно и включение любых других условий общегражданского и специального характера, например о конфиденциальности, порядке разрешения споров, сотрудничестве по ликвидации убытков и ограничении размеров ущерба и др.

При разработке программы страхования предприятию необходимо определить важнейшие для него виды страхований.

Как уже упоминалось, классификация рисков не в полной мере соответствует классификации видов страхования. Многие традиционно сложившиеся виды, например страхование имущества юридических лиц, включают в себя защиту от различных рисков. И наоборот, один и тот же риск может найти свое выражение в различных видах страхования. Например, кредитный риск может быть застрахован как по договору страхования ответственности за невыполнение обязательств, так и по договору страхования финансовых рисков.

Предприятие имеет возможность выбрать, в рамках каких видов страхования желательно получить страховую защиту. Принципиально можно выделить два различных типа договора страхования: специальные, которые предоставляют защиту только от одного вида риска или покрывают только один род убытков, и комплексные, предоставляющие защиту от всех или большинства рисков для выбранного объекта страхования.

Заключение комплексных договоров имеет ряд привлекательных для предприятия моментов. Например, при этом уменьшаются затраты времени на переговоры по страхованию, быстрее выплачивается страховое возмещение, достигается лучшее понимание интересов сторон. Комплексная тарифная ставка всегда меньше, чем сумма отдельных страховых тарифных ставок по той же совокупности рисков. Однако здесь есть одно осложняющее обстоятельство: комплексный риск отдельного промышленного предприятия может быть столь велик, что покрытие его может оказаться невозможным в рамках отдельной страховой компании.

Из общего перечня рисков, подлежащих страхованию, полезно выделить те, которые подлежат обязательному страхованию в рамках закона или в силу контрактных обязательств.

Для обязательных видов страхования, осуществляемых в силу закона, существуют различные ограничения на условия заключения страховых договоров. Например, некоторые условия заключения договоров страхования ответственности за нанесение ущерба опасными производственными объектами закреплены в Законе РФ «О промышленной безопасности опасных производственных объектов» от 21 июля 1997 г. № 116-ФЗ, в частности установлен минимальный размер страховой суммы в зависимости от степени опасности объекта.

Согласно действующему гражданскому законодательству договора на обязательное страхование могут быть заключены только с государственными страховыми компаниями.

Контрактные обязательства по заключению договоров страхования могут возникать как часть обязательств, взятых предприятием по другим договорам или контрактам. Условие страхования может быть одним из условий представления кредита или осуществления инвестиций. Обязательному страхованию может подлежать как непосредственно риск невозврата кредита, так и имущество, предоставленное в качестве залогового обеспечения. Страхование часто является обязательным условием контрактов по транспортировке или поставке экспортных товаров. Во многих странах предусмотрено обязательное страхование различных видов гражданской ответственности, что необходимо иметь в виду при осуществлении деятельности за рубежом.

Одним из последних этапов разработки программы страхования является краткое изложение результатов работы в виде предложений страховому рынку. Они формируются с целью прояснить собственную позицию предприятия, которую оно намерено занять на переговорах со страховой компанией с целью защиты собственных интересов. Кроме того, программа страхования, изложенная таким образом, позволит страховой компании или группе компаний лучше понять потребности предприятия и проанализировать свои возможности в представлении соответствующего страхового покрытия.

Предложения страховому рынку включают в себя в сжатом виде все основные части программы страхования. Перечислим основные моменты, которые необходимо отразить в программе страхования.

Краткое описание предприятия: род деятельности, структура, размещение.

Перечень о&ьектов, подлежащих страхованию.

Краткое описание особо сложных механизмов, источников энергии и особо опасных технологических процессов.

Стоимость объектов, подлежащих страхованию.

Численность персонала.

Перечень рисков (опасностей), подлежащих страхованию.

Перечень видов убытков, которые подлежат страховому покрытию.

Краткое описание инцидентов и размеров убытка от них, имевших место на предприятии за последние пять - десять лет.

Желаемые размеры страхового покрытия для каждого риска.

Сроки предоставления страхового покрытия.

Желаемые виды страхования, в рамках которых может быть представлено страховое покрытие.

Желаемые условия уплаты страховой премии.

В предложения страховому рынку может быть включена любая другая информация, касающаяся предлагаемых рисков или определяющая позицию предприятия и ключевые моменты его страховой стратегии.

На страховом рынке предприятие имеет дело с несколькими типами партнеров: страховыми компаниями, ассоциациями страховщиков — страховыми пулами, страховыми брокерами, агентами и консультантами.

Выбор страхового партнера является важной частью выработки стратегии страхования. Предприятие может предпочесть иметь дело непосредственно с несколькими страховыми компаниями, каждый раз выбирая наиболее подходящую для страхования определенного вида риска. В ином случае оно может обратиться к помощи брокера или консультанта, поручив ему работу по подбору партнера и оптимальной схемы страхования.

В случае самостоятельного осуществления поиска подходящей страховой компании предприятие анализирует возможности каждой из них на предмет предоставления наиболее благоприятных условий страхования. Необходимо также проверить бухгалтерскую отчетность каждой компании с целью удостовериться в ее финансовой устойчивости и платежеспособности, а также способности принять на себя риски требуемого объема.

Наиболее предпочтительным для страхования крупных рисков является использование страховых пулов, которые позволяют привлечь совокупный капитал многих компаний для страхования риска и таким образом обеспечить значительный запас платежеспособности каждого из его участников в случае наступления крупной страховой выплаты. На рынке могут существовать уже сложившиеся группы страховщиков по страхованию рисков определенного типа, и управляет всей группой компания — лидер пула или страховой брокер.

Обращение к страховому брокеру может принести значительные преимущества предприятию в обеспечении выгодных условий страхования. Брокер обладает значительно более полной информацией о состоянии страхового рынка. Ему можно поручить выбор подходящей компании, формирование страхового пула, а также выбор общей схемы размещения рисков. Он может дать рекомендации по наиболее оптимальному сочетанию страховых и нестраховых методов управления риском, выбору франшизы или других методов непропорционального страхования.

Страховому брокеру может быть поручено и урегулирование убытков при наступлении страхового случая. Как правило, брокеры управляют всем документооборотом созданных ими страховых пулов, осуществляют распределение риска и убытков между членами пула, контролируют денежные расчеты.

Таким образом, правильный выбор страхового брокера имеет важное значение для управления риском посредством страхования. Анализ предложения на рынке брокерских фирм должен концентрироваться на опыте работы, размерах и местоположении фирмы, услугах, которые она предоставляет, наличии квалифицированных специалистов, дополнительного или специализированного сервиса.

Брокерские конторы могут быть ранжированы по следующим критериям:

наличие лицензии;

размер брокерской конторы, штат специалистов;

сфера деятельности;

техническая оснащенность;

соответствие предлагаемых услуг нуждам предприятия;

преимущества перед конкурентами;

эффективность работы;

качество экспертизы;

стоимость услуг.

Кроме страховых брокеров, аналогичные услуги по подбору партнеров и выбору схем страхования могут предоставлять и консалтинговые фирмы, а также независимые консультанты.

Основанием для пересмотра программы страхования является накопившийся опыт и информация по состоявшимся убыткам в течение отчетного периода. В процессе анализа программы страхования производится переоценка текущих страховых договоров, сопоставление уровня страховых премий с общей суммой предъявленных претензий и выплат страхового возмещения. Отчет о результатах анализа программы страхования должен содержать следующие разделы:

1. Информация о затратах на уплату страховых премий с указанием застрахованных объектов, пределов страхового покрытия, региона или местонахождения, структурного подразделения предприятия, страховщика или страховщиков с указанием пределов покрытия для каждого из них, комиссионного вознаграждения брокеру (если имеется).

Данные о состоявшихся убытках с разбивкой по видам убытка.

Сведения о выплатах страхового возмещения с указанием вида убытка и доли возмещения в общем объеме убытков.

Разделы 2 и 3 в отчете о результатах анализа должны также содержать разбивку по объектам, местоположению, размерам страхового покрытия и страховщикам.

Анализ программы страхования позволяет судить об эффективности ее использования для управления риском на предприятии. По результатам анализа риск-менеджер делает выводы о пересмотре общей стратегии и принятых к использованию методов страхования. Пересмотр программы полезно осуществлять раз в два-три года.

Глава 9 самострахование

Самострахование — метод управления риском, предусматривающий создание предприятием собственных резервов для компенсации убытков при непредвиденных ситуациях. Внутренний резервный фонд носит название фонда риска.

Самострахование становится необходимым в следующих случаях:

очевидна экономическая выгода от его использования по сравнению с другими методами управления риском;

невозможно обеспечить требуемое снижение или покрытие рисков предприятия в рамках других методов управления риском.

Первая ситуация может реализоваться тогда, когда в результате анализа страхового рынка выясняется, что размер премии, которую необходимо уплатить за страхование рисков, является чрезмерно большим. Проведение же предупредительных мероприятий дает малый эффект при больших затратах.

Вторая ситуация может возникнуть, если риски предприятия являются очень крупными и покрыть их полностью в рамках отдельной страховой компании или даже пула компаний не представляется возможным. Вообще говоря, большинство страховых покрытий являются неполными, и финансовая компенсация редко соответствует всем произошедшим убыткам.

9.1. Формирование фонда риска

Организация может сформировать свой собственный фонд риска несколькими способами — внутренним и внешним.

Создание внутреннего фонда риска может происходить на краткосрочной основе либо как средство распределить убытки на более длительный период. В первом случае временном периодом обычно является финансовый год, и фонд формируется из средств, предусмотренных в бюджете предприятия на эксплуатационные расходы. Такой способ подходит для небольших и сравнительно частых убытков. Во втором случае фонд формируется как особая расходная статья в годовом бюджете организации и накапливается в течение нескольких лет.

Внешний фонд риска — это механизм обхода налоговых проблем, которые существуют для внутреннего фонда. Фонд риска формируется как особый счет, ведущийся в дружественной страховой компании, которая накапливает денежные средства таким же образом, как и в случае внутреннего фонда. Вклады в него делаются периодически в виде страховых премий. Размещение вкладов в страховых компаниях удобно тем, что они работают в условиях льготного налогового режима, и накопление фонда происходит быстрее. Организации также имеют некоторые льготы по порядку налогообложения при уплате страховых взносов, которые, возможно, в будущем будут расширены.

Отличие такого способа формирования фонда от обычного страхования заключается в том, что страховщик будет оплачивать убытки организации по ее требованию и только в объеме накопленных в страховой компании средств.

Важнейшим условием для эффективного использования самострахования как метода защиты от рисков является адекватное определение размера фонда риска — он должен соответствовать возможностям предприятия и его потребностям. Малый размер фонда риска приведет к тому, что его будет недостаточно для компенсации убытков. Но если средства, имеющиеся в фонде риска, совсем не использовать в сфере производственной деятельности предприятия, то это приведет к уменьшению прибыли.

Как правило, формирование внутреннего фонда риска происходит постепенно, и он достигает планируемой величины в течение нескольких лет. Всегда существует опасность, что его средства будут исчерпаны до того, как он достигнет планируемой величины. Чтобы принять правильное решение о размере фонда риска, организация должна учесть следующие моменты:

приемлемый для себя уровень сохранения риска;

размеры фонда, достаточные для обеспечения компенсаций потерь от сохраненного риска;

временной масштаб накопления и функционирования фонда риска.

Если не принимать во внимание временной фактор (который будет тем ощутимее, чем ниже финансовые возможности предприятия), то оптимальным размером для фонда риска будет его величина, равная максимально приемлемому размеру ущерба для сохраненных рисков предприятия. Данное понятие и методы его определения рассматривались в главе 6, поэтому упомянем только, что максимально приемлемый ущерб может быть рассчитан либо на основе максимальных годовых значений ущерба, либо как единовременный ущерб, который теоретически может иметь место за весь период работы предприятия.

9.2. Преимущества и недостатки самострахования

Преимущества самострахования можно подразделить на две группы: экономические и управленческие.

Экономические преимущества состоят в следующем:

экономия на страховых премиях, позволяющая снизить затраты и увеличить прибыль;

получение дополнительного дохода на капитал при отказе от уплаты страховых премий за счет инвестирования сохраненных средств;

экономия за счет более тщательного анализа прошлых убытков. Экономия, которую можно получить при отказе от уплаты

страховых премий, не так уж мала. Особенно ощутима такая выгода при страховании небольших, но частых убытков, которые достаточно хорошо прогнозируемы за разумный промежуток времени. Страхование в этом случае превращается в обмен деньгами между сторонами, за исключением того, что страхователь дополнительно финансирует расходы на ведение дела и прибыль страховщика, которые могут составлять более 50% суммы страховой премии.

С точки зрения эффективности менеджмента самострахование также обладает определенными преимуществами. Они связаны с увеличением гибкости управления риском, сохранением контроля над денежными средствами и большим контролем за качеством дополнительного сервиса.

К недостаткам самострахования следует отнести дополнительные организационные затраты, недооценку уровня возможного риска, воздействие инфляции на фонд риска.

При сохранении риска и самостраховании организация должна быть готова нести расходы на создание дополнительных внутренних служб ведения регистрационных записей, дел по искам, сбора и анализа данных по прошлым убыткам. Эти работы могут быть организованы не только внутри предприятия в рамках отдела по управлению риском, но и поручены независимым исполнителям. В любом случае экономия на страховых премиях должна быть сопоставима е затратами на такие работы.

При планировании фонда самострахования всегда есть угроза, что его будет недостаточно для компенсации убытков. Это может произойти либо по причине недооценки существующего уровня риска, либо из-за постепенного характера его накопления. Максимальные убытки могут наступить на предприятии до того, как фонд достигнет запланированных размеров. Воздействие инфляции приводит к тому, что эффективный размер фонда риска уменьшается.

9.3. Кэптивные страховые компании

Учреждение кэптивной страховой компании является одним из вариантов создания фонда самострахования предприятия. Английское слово «кэптив» (captive), означающее «зависимый от чего- либо», довольно точно передает основную особенность кэптивных компаний, которая заключается в их полной юридической и реальной зависимости от учредителя. Аналогом этого понятия в российской экономике является термин «дочерняя компания».

Кэптивная страховая компания (КСК) — дочерняя по отношению к организации (или группе организаций), не являющейся страховой компанией, и ее первоочередная функция заключается в обслуживании страховых интересов родительской организации и ее филиалов.

Успешное функционирование КСК зависит от выполнения ряда требований и связано с дополнительной ответственностью, тем не менее количество организаций, использующих такую форму управления риском, во всем мире непрерывно увеличивается, особенно за последние 10—20 лет. Развитие страхового дела в России также привело к созданию и развитию КСК, функционирующих, как правило, при крупных финансово-промышленных группах.

Рост числа КСК, присутствующих на развитых страховых рынках, в частности в США и Европе, сопровождается размещением многих из них в так называемых офшорных зонах (offshore location). Для США наиболее популярное месторасположение таких компаний — Бермуды. Но и другие центры, такие как Кайма- новы о-ва, о. Мэн, Гибралтар, Люксембург, Гонконг, Вануату и Науру, Сингапур и другие привлекают внимание предпринимателей как подходящее место для учреждения таких компаний.

Если существующее законодательство затрудняет организацию офшорных компаний, то КСК располагаются там же, где и родительские компании (как в Германии). Иногда законодательство страны создает условия, облегчающие их учреждение (например в Вермонте и некоторых других штатах США).

Российское законодательство позволяет предприятиям учреждать кэптивные компании в офшорных зонах, распространяя на их деятельность, точнее говоря, на их взаимодействие с родительской компанией, все ограничения, которые установлены для нерезидентов. КСК, учрежденная в офшорной зоне, как и любая другая иностранная страховая компания, согласно законодательству не имеет права осуществлять страховую деятельность в России напрямую (т.е. от своего лица). Это ограничение, возможно, вскоре будет снято, поскольку в соответствии с условиями членства России во Всемирной торговой организации (ВТО) на ее территории не должно быть ограничений на предоставление иностранными компаниями товаров и услуг, включая страхование.

Комплексный анализ различных сторон учреждения и деятельности КСК, изложенный в настоящей главе, позволит предприятиям более широко использовать кэптивное страхование в числе других методов из обширного арсенала управления риском.

9.3.1. Причины и цели создания кск

КСК обычно создаются в том случае, если страховой рынок не может удовлетворить потребности предприятия в защите от собственных рисков или это создание сулит определенные экономические преимущества.

К числу причин недовольства страховым рынком можно отнести следующие:

малый размер страхового капитала компаний, не позволяющий застраховать крупные риски;

недостаточная надежность и низкая платежеспособность страховых компаний;

неадекватная или неприемлемая структура предлагаемых страховых тарифов;

отсутствие необходимого страхового покрытия;

• неудовлетворительная организация страхового сервиса.

Увеличение амплитуды колебаний страховых тарифов и предложений на страховом рынке, наблюдаемое в последние годы, усилило неопределенность в управлении риском. Существенные изменения тарифных ставок или неожиданное снижение емкости рынка затрудняют прогнозирование финансовых затрат на покрытие убытков, связанных со страхованием.

Создание кэптивной страховой организации дает возможность предприятию установить уровень затрат на страхование, на основе собственного опыта и ожидаемого уровня убытков. Это позволяет разработать долгосрочную структуру тарифов, которая в значительной степени не зависит от причуд страхового рынка, и обеспечить приемлемый уровень планирования затрат на покрытие рисков. Все это по сравнению с обычным страхованием может оказаться весьма привлекательным.

Принцип страхования заключается в распределении убытков некоторых участников страхового фонда, созданного в рамках выбранной страховой компании, среди всех остальных членов этого фонда. В то же время тарифы страховых премий рассчитаны на основе среднестатистических убытков. И если у данной организации статистика убытков и потерь существенно ниже средней, а у других организаций, участвующих в страховом фонде, убытки существенно превышают средние, то, естественно, ее участие является, по существу, субсидированием других участников фонда. Понятно, что предприятию хотелось бы выбрать такого страховщика, который учитывал бы именно его конкретный опыт прошлых потерь и назначил бы страховую премию, соответствующую реально существующему уровню риска.

Отличительной особенностью многих крупных промышленных предприятий является наличие редких и крупных рисков, связанных с вероятностью возникновения масштабной аварии, последствия которой и ожидаемый размер убытков недостаточно ясны. Для таких рисков"страховые компании часто не в состоянии предложить приемлемые условия страхования и адекватное страховое покрытие. В этом случае предприятия вынуждены принимать решения об управлении такими рисками вне сферы действия страхового рынка. Использование КСК является эффективным способом решения подобных проблем.

Предприятие решается на создание КСК еще и для того, чтобы иметь большие возможности контролировать обеспеченность таким дополнительным страховым сервисом, как составление и предъявление претензий по поводу страховых случаев, снижение и регулирование риска, а также сопровождение договоров страхования в течение срока их действия. Подобный шаг освобождает организацию от внешнего страховщика как единственного источника этих услуг и позволяет ей получать необходимую помощь от собственной страховой компании или нанимать независимых консультантов.

9.3.2. Преимущества создания кск

К выгодам, получаемым от учреждения КСК можно отнести возможность экономии на стоимости страхования, разделение рисков, дополнение к обычному страхованию, выход на рынок перестрахования, выгоды, связанные с налогообложением и офшорным местоположением, возможность реализации глобальной стратегии финансирования риска и развитие КСК как предприятия, приносящего прибыль.

Экономия на страховых премиях. Использование КСК означает, что организация может снизить в структуре затрат на страхование удельный вес некоторых статей, которые обычно включаются в страховую премию, например расходов на содержание бухгалтерии и других служб (они обычно постоянны и не отражают уровень услуг, предоставляемых страховщиком). Кроме того, не нужно тратить средства на привлечение клиентов на страховом рынке.

Если уровень риска в родительской организации ниже, чем в среднем на страховом рынке, то возникает дополнительная экономия за счет снижения размера страховой премии. В то же время КСК может получать дополнительный доход от инвестирования денежных средств до тех пор, пока они не потребуются для покрытия ущерба.

Затраты на страхование уменьшаются еще и по той причине, что родительская компания получает посредством КСК прямой доступ на более дешевый и эффективный рынок перестрахования.

Разделение рисков. В зависимости от класса и типа возможных убытков риски могут передаваться либо в КСК, либо на внешний страховой рынок. Очевидно, что более предсказуемые и стабильные убытки разумнее сохранять.

Такая селекция может быть сделана даже внутри группы родственных рисков с учетом статистики прошлых убытков или финансовых возможностей кэптивной страховой компании.

Дополнение к обычному страхованию. Одним из стимулов для развития КСК является отсутствие предложений страхового покрытия для некоторых рисков на обычном страховом рынке. В принципе, КСК в состоянии создать страховые фонды для покрытия любых видов убытков, требуемых родительской организации, в том числе и тех, для которых обычный страховой рынок не в состоянии предложить страховой защиты.

Выход на рынок перестрахования. Рынок перестрахования является, по существу, оптовым рынком страхования, в котором перестраховочные компании выступают как оптовые продавцы (или покупатели). В качестве таковых им нет необходимости ни создавать разветвленную сеть страховых агентов, как это делается на розничном рынке, ни налаживать широкомасштабный учет страховых операций. Поэтому затраты на создание и управление перестраховочной компанией оказываются значительно ниже. Средний размер страховой суммы при перестраховании существенно выше. Выигрыш для страхователя - более низкие тарифы на страховую премию.

Кроме того, в отличие от прямого страхования, рынок перестрахования предоставляет ббльшую свободу в установлении соотношения между сохраняемыми и передаваемыми перестраховщику рисками, оставляя на удержании страхователя более прогнозируемые риски, а также предлагая страховые покрытия, которые не предоставляет рынок прямого страхования.

Выигрыш в налогообложении. Проявляется при создании КСК прежде всего в том, что получаемые ею страховые премии зачисляются в страховой резерв и на период действия договора выводятся из налогооблагаемой базы. Кроме того, страхование или перестрахование рисков в офшорной КСК обеспечивает уплату налогов по ставкам страны местоположения, которые намного ниже российских налоговых ставок.

Поскольку прямая деятельность иностранных страховщиков в России запрещена (запланированное на 1999 г. снятие ограничений так и не вступило в силу), то интерес представляют сложные схемы страхования с созданием нескольких кэптивных компаний, одна из которых расположена в офшорной зоне и выполняет функции перестраховщика.

Налоги на поступающие по претензиям страховые возмещения в конечном счете должна будет заплатить родительская организация. Эти поступления от КСК рассматриваются таким же образом, как и выплаты, полученные от других страховых компаний, и облагаются налогом как обычный доход. Тем не менее использование КСК позволяет отсрочить уплату налогов путем отсрочки выплаты страхового возмещения до тех пор, пока это не потребуется родительской компании.

Таким образом, денежные вклады в КСК при определенных условиях позволяют оптимизировать налоговые отчисления. Поэтому она может использоваться в качестве удобного механизма для накопления резервного фонда по сравнению с созданием внутреннего фонда родительского предприятия.

Налоговое законодательство в офшорном местоположении КСК обычно менее строго, чем в местоположении родительской организации. Это означает, что офшорная КСК может быть организована быстрее и с меньшими затратами, чем в тех местах, где налоговое законодательство более жесткое.

Глобальная стратегия финансирования риска. КСК может служить рычагом централизации управления риском крупных корпораций, беря на себя выполнение программ страхования региональных филиалов, дочерних и аффилированных компаний, а также интересов корпораций за рубежом. Страхование филиалов и подразделений может осуществляться в рамках глобальной полигики регулирования уровня риска путем установления более высокого уровня франшизы, а также обеспечения более высоких пределов страхового покрытия и охвата более широких классов рисков, чем это могло бы быть достигнуто для отдельно взятых предприятий.

КСК может также обеспечить дополнительную гибкость при страховании интересов материнской компании в других странах, поскольку первичный страховой договор может быть теперь заключен с местной страховой компанией, а затем перестрахован в КСК. Такой способ позволяет обойти возможные законодательные и налоговые ограничения и сулит немалый выигрыш.

Прибыльность деятельности КСК. Успешная деятельность КСК увеличивает активы родительской организации, поскольку позволяет уменьшить ее затраты на сохранение или передачу риска путем предоставления более широкого страхового покрытия и снижения уровня страховых премий. Прибыльные операции дают возможность более полно регулировать уровень рисков и накапливать финансовые резервы.

С ростом объема операций КСК увеличиваются ее возможности и спектр услуг, оказываемых родительской организации. Она способна увеличить предлагаемый размер страхового покрытия, расширяя количество различных типов рисков, которые она может застраховать. КСК может также снизить уровень перестрахования своих рисков и сохранить больше средств под своим контролем.

По мере увеличения прибыли и опыта многие КСК могут обеспечивать страхование и других организаций, не входящих в число ее учредителей и их филиалов.

Яркий пример успешного развития кэптивного страхования на основе поддержки со стороны родительских организаций, представляют собой российские страховые компании «Интеррос- Согласие», «СОГАЗ», «Лукойл» и др.

9.3.3. Проблемы, возникающие при организации кск

Организация кэптивной страховой компании связана с определенными проблемами, в числе которых:

ограниченность портфеля страховых договоров;

затраты на учреждение и функционирование;

необходимость использования услуг страхового рынка;

ограничения местного законодательства;

давление внутренних управляющих структур;

чувствительность к недостаточной статистике ущербов и затрат на управление.

Ограниченность деятельности КСК рамками родительской организации на первом этапе ее развития увеличивает опасность возникновения и накопления убытков, превышающих возможности для их покрытия. Это требует проведения значительного объема перестраховочных операций для собственной защиты. Однако, если количество страхуемых объектов не велико, а сами риски крупные, то затраты на перестрахование могут оказаться настолько высокими, что деятельность кэптивной страховой компании на первом этапе может оказаться убыточной.

Кроме того, если КСК страхует риски, для которых страховой рынок не предлагает покрытия, то может оказаться, что данных для установления разумной величины тарифных ставок недостаточно. Эта проблема встает особенно остро при страховании ответственности за такие события, как нанесение ущерба окружающей среде или третьим лицам либо невыполнение обязательств по экспортным договорам, для которых у организации нет достаточного прошлого опыта и статистических данных.

Деятельность КСК связана с рядом дополнительных затрат кроме выплат по претензиям и стоимости перестрахования. Получение лицензии на страховую деятельность требует наличия уставного фонда в размере, определенном законодательством. Кроме того, компания должна иметь достаточные собственные средства, чтобы обеспечить свою платежеспособность.

В процессе деятельности КСК сталкивается с текущими затратами, такими как налоговые отчисления, управленческие расходы и регистрационные сборы.

Традиционные услуги страхового рынка, такие, как приглашение экспертов и специалистов страховых компаний для выполнения работ по анализу риска, оценке ущерба и т.п., могут оказаться слишком дорогостоящими для небольшой кэптивной компании. Кроме того, на рынке может просто не существовать предложений по перестрахованию уникальных или особо крупных рисков.

Законодательные акты России накладывают ряд ограничений на учреждение страховых компаний в других странах и на деятельность иностранных страховых компаний на отечественном рынке.

При наличии у родительской компании филиалов, дочерних компаний или просто деловых интересов в других странах также необходимо учитывать ограничения, которые накладывает местное законодательство на их деятельность. Эти ограничения могут быть связаны с величиной страховой премии, которую может устанавливать КСК, и минимального уставного фонда, а также с регулированием перестраховочной деятельности (например, требование заключать перестраховочные договоры только с государственными страховыми компаниями).

Поскольку КСК является фактически подразделением родительской организации, ее администрация может оказывать давление на управленческие структуры КСК, вынуждая их принимать те или иные решения, что невозможно, если организация имеет дело с независимым страховщиком. Например, организация может вынудить управленческие структуры КСК принять более удобный для нее порядок страховых выплат по претензиям в связи с наступлением страховых случаев или изменить тарифы на страховые премии, чтобы снизить собственные финансовые затраты.

Финансовая жизнеспособность КСК в конечном счете опирается на прошлый опыт ущербов и убытков, а значит, на управление риском и регулирование потерь в родительской организации. Опыт прошлых убытков родительской организации непосредственно отражается на способности прогнозировать предстоящие выплаты, а следовательно, и на эффективности деятельности КСК, в отличие от получения страхового покрытия на внешнем страховом рынке, где опыт прошлых убытков не столь важен.

И, наконец, следует отметить еще один фактор — затраты времени и сил управленческих структур в период организации кэптивной компании для ее учреждения и становления. Даже если исследование жизнеспособности проекта по созданию КСК выполнено внешними консультантами, и управление ею организовано внешней управляющей компанией, необходимы большие затраты времени и средств со стороны родительской организации, которые могут оказаться не адекватными той выгоде, которую следует ожидать.

9.3.4. Типы кэптивных страховых компаний

КСК могут отличаться друг от друга по условиям учреждения, размерам, области деятельности, способам деятельности и расположению. В зависимости от объема страховых операций кэптив- ные компании можно отнести к одной из трех основных категорий: фиктивная, маломасштабная и полномасштабная.

Фиктивные КСК учреждаются на сравнительно низкой финансовой базе как механизм для покрытия определенной группы рисков. Они обычно регистрируются в местах, где налоговые тарифы и страховое законодательство наиболее благоприятны, и часто управляются из другого места с использованием современных средств связи.

Главная цель,- преследуемая при создании такой компании, заключается в том, чтобы обеспечить конфиденциальность и дешевизну страхования обычно не страхуемых рисков родительской организации. Эта деятельность носит конфиденциальный характер прежде всего по отношению к государственным структурам страны, где расположена родительская организация. Однако поскольку использование таких КСК зависит от благоприятных условий налогообложения, они очень чувствительны к изменениям законодательства как в странах расположения родительских организаций, так и в месте их регистрации.

По оценкам около 80% КСК в Европе и Америке относятся к маломасштабным. Они обычно учреждаются в офшорных зонах и управляются специализированными компаниями. Такие специализированные компании, независимые или принадлежащие брокерским фирмам, обычно управляют достаточно большим числом КСК.

Маломасштабная КСК действует на рынке как прямого страхования, так и перестрахования, предоставляя страховую защиту и обеспечивая техническое обслуживание. Обычно такая КСК сохраняет относительно небольшие риски, а большую часть рисков передает перестраховочным компаниям. Но поскольку компания накапливает денежные средства, она всегда будет стремиться обеспечить большую часть страхового покрытия за свой собственный счет и уменьшить зависимость от рынка перестрахования. Маломасштабная компания часто рассматривается как первый шаг к учреждению полномасштабной КСК.

Полномасштабная КСК обычно достаточно велика, чтобы нести расходы по содержанию собственного управленческого аппарата. Она более независима от месторасположения, поскольку ее финансовые ресурсы позволяют сохранять большую часть рисков и у нее нет необходимости полагаться на рынок перестрахования за исключением перестрахования риска наибольших потенциальных убытков. Преимущество в страховании большей доли рисков родительской организации и прибыль, получаемая от такой деятельности, должны перевешивать значительные расходы, присущие деятельности полномасштабной КСК.

9.3.5. Способы деятельности кск

КСК может действовать как прямой страховщик или как перестраховщик. В качестве прямого страховщика она предлагает страховые услуги непосредственно клиентам, а перестраховщика — действует через подставную компанию, которая заключает договора прямого страхования.

Если законодательство запрещает нерезидентам осуществлять деятельность по прямому страхованию на внутреннем рынке, как это имеет место в России, то для передачи рисков в офшорную компанию может применяться двухступенчатая схема. В этом случае риски вначале страхуются в подставной компании, учрежденной в стране местопребывания родительской организации, а затем передаются в перестрахование в офшорную КСК. Такая деятельность называется подставным страхованием или фронтировани- ем (fronting).

Подставной (или фронтирующий) страховщик обеспечивает, как правило, весь спектр страхового сервиса: заключение страховых договоров, принятие и оформление претензий от родительской компании, бухгалтерский учет, дополнительный сервис и регулирование рисков.

Обычно соглашение с подставным страховщиком включает в себя договор по страхованию всех рисков и затем договор на перестрахование 90—95% этой страховой суммы с КСК. Подставной страховщик удерживает 5—10% рисков и часть премии, соответствующей этой доле. Кроме того, КСК дополнительно уплачивает перестраховочную премию, компенсируя затраты на ведение дела подставного страховщика.

Заключение договоров с подставным страховщиком — это довольно сложная деловая деятельность, особенно при больших объемах рисков. Даже при использовании услуг брокеров и консультантов остается много проблем. Иногда трудности, связанные с выплатой премий прямому страховщику и задержкой или потерей премий при их пересылке, а также проблемы с нормативным регулированием обменного курса валют могут существенно затруднить реализацию указанной схемы.

Как уже отмечалось, важной причиной для создания КСК является возможность доступа через нее на рынок перестрахования. Принципиальные выгоды от такого доступа следующие: меньшие затраты на уплату страховых премий, ббльшая гибкость рынка при выборе способа перестрахования, ниже уровень законодательного регулирования.

Рынок перестрахования представляет собой оптовый рынок для продажи страхового покрытия. По устоявшейся терминологии, страховщик, передающий риск в перестрахование, именуется цедентом (cedent). В качестве продавцов страхового покрытия, или перестраховщиков, выступают страховые и перестраховочные компании. Например, английский синдикат «Ллойде» является крупнейшем в мире продавцом на рынке перестрахования. Перс- страховщики также могут передавать свои риски далее по цепочке другим компаниям, и такой процесс носит название ретроцесии. Перестрахование может осуществляться или непосредственно между перестраховщиком и цедентом, или через промежуточное звено - перестраховочного брокера.

Рынок перестрахования позволяет распределить риски, слишком большие для одного страховщика, между большим количеством других страховщиков. Этот высокоразвитый и профессиональный рынок доступен только для страховых компаний, и у него собственное направление деловой деятельности. Поэтому присутствие на нем требует технической экспертизы и глубокого понимания происходящих процессов. Обращение к услугам специалистов —перестраховочных брокеров или консультантов — является здесь обычным делом.

Глава 10 оценка эффективности методов управления риском

Риски могут быть снижены различными способами. В качестве примера, иллюстрирующего многообразие подходов к одной и той же проблеме, рассмотрим ситуацию с управлением рисками крупной промышленной установки. Назначение и принцип ее действия в данном случае не играют особой роли.

Основным опасным событием является авария установки, которая может сопровождаться пожаром, взрывом, повреждением узлов и агрегатов, человеческими жертвами и т.д. Безусловно, в первую очередь должны быть проведены предупредительные мероприятия по снижению риска, а также мероприятия по снижению масштабов возможного ущерба. Определяются критические с точки зрения надежности узлы и механизмы, пожаро- и взрывоопасные материалы, и принимаются меры по повышению безопасности установки. Также устанавливаются различные системы контроля за развитием опасных процессов, датчики задымления, температуры и т.д. Разрабатывается план мероприятий по эвакуации персонала в случае аварии, проводится обучение работников правилам поведения в таких ситуациях.

Ситуация с управлением риском на первом этапе упрощается в связи с тем, что существуют технические нормативы по безопасности различных машин и устройств, соблюдение которых обязательно для промышленных предприятий. Поэтому относительно несложно определить перечень мероприятий по снижению риска, которые необходимо осуществить в первую очередь.

Однако затем неизбежно встает вопрос о способах дальнейшего понижения уровня риска. И в этом случае проведение дополнительных предупредительных мероприятий уже не кажется очевидным, поскольку все они связаны с определенными затратами (данный вопрос уже рассматривался в главе 7). Снижение риска требует внедрения безопасных технологий и материалов, обновления технического парка, улучшения систем контроля и предупреждения, страхование — уплаты страховой премии, самострахование — отчислений в резервный фонд. При этом конечный эффект от данных мер можно оценить по степени компенсации или устранения возможных убытков в будущем. Если соотнести затраты на управление риском и степень снижения будущих убытков, то можно получить оценку эффективности мер по управлению риском с экономической точки зрения.

Можно также оценить эффективность управления риском с точки зрения обеспечения общей устойчивости деятельности предприятия. В качестве примера рассмотрим ситуацию, когда организация принимает решение инвестировать средства в повышение надежности и бесперебойности функционирования производственного цеха или промышленной установки. Финансовые мероприятия, такие, как страхование, для этих целей подходят больше. Известно, что, начиная с определенного уровня, затратьг на прямое снижение риска при помощи организационно-технических мер растут более быстрыми темпами, чем снижается сам риск. Иначе говоря, если повышение надежности устройства с 97 до 98% требует некоторой суммы S, то повышение надежности с 98 до 99% требует затрат уже в несколько раз больше, например 2S. Стопроцентной надежности, как известно, никогда не достигается, т.е., в этом случае затраты равны бесконечности.

В данной ситуации страхование рисков выглядит более предпочтительной процедурой, поскольку затраты на него обычно пропорциональны объему рисков (при условии их однородности).

Приведенный пример иллюстрирует, что начиная с определенного уровня снижения рисков у предприятия возникает проблема сравнительной оценки различных методов воздействия на риск и выбора наилучшего из них. Сравнение методов может происходить на основе различных критериев, в том числе и экономических.

10.1. Общие подходы к оценке эффективности методов управления риском

Оценка эффективности применения того или иного метода управления риском зависит от критерия, который положен в основу сравнения. Есть два наиболее употребительных подхода к выработке критериев:

выбор критического параметра, который не должен выходить за

допустимые пределы;

экономическая выгода.

Первый подход тесно связан с соблюдением норм безопасности и обеспечением устойчивости работы предприятия. Например, существуют нормативы безопасности для работающих на опасных производствах или загрязненности окружающей среды для населения. В рамках данного подхода различные мероприятия по управлению риском оцениваются исходя из предположения, что все они снижают уровень критического параметра до требуемой величины.

Чисто финансовые механизмы, такие, как страхование и самострахование, направлены прежде всего на компенсацию последствий неблагоприятных событий. Сравнение их с другими методами управления риском возможно, если в качестве критерия выбран определенный финансовый параметр, например предельный размер убытков, ведущий к разорению предприятия.

Предприятие может получить экономическую выгоду за счет повышения уровня собственной безопасности. В этом случае различные варианты организации мероприятий по управлению риском оцениваются по тому же принципу, что и инвестиционные проекты: вначале определяют затраты, а затем — абсолютную прибыль или норму прибыли на единицу затрат. Достигаемый при этом уровень безопасности не играет особой роли, он определяется выбранным наиболее экономически выгодным вариантом.

10.2. Экономические критерии оценки эффективности управления риском

Применение любого из методов управления риском приводит к перераспределению текущих и ожидаемых финансовых потоков внутри предприятия или финансового проекта. Например, при страховании часть собственных средств отвлекается на уплату страховых взносов, в результате чего происходит недоинвестиро- вание проекта и потеря прибыли. С другой стороны, возникает ожидаемый в будущем приток средств в виде компенсации убытков при наступлении страхового случая.

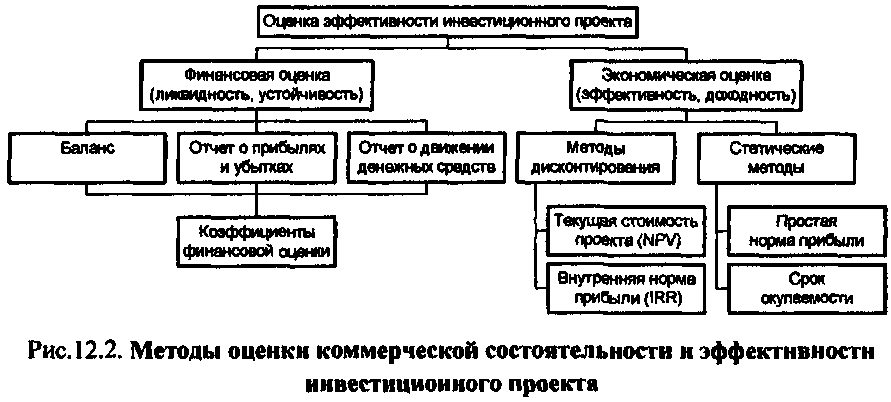

Перераспределение финансовых потоков приводит к изменению стоимости чистых активов предприятия или проекта, рассчитанной с учетом ожидаемых денежных поступлений. Таким образом, в качестве критерия экономической эффективности применения методов управления риском можно использовать оценку их влияния на изменение стоимости предприятия, рассчитанной на начало и окончание финансового периода. Для инвестиционного проекта критерием служит влияние методов управления риском на изменение чистой текущей стоимости проекта.

Приведем два примера из области финансовых рисков.

Пример 1. Инвестиционный проект

Риски инвестиционного проекта учитываются в составе ставки дисконта для собственного капитала, которая используется для расчета чистой текущей стоимости проекта (NPV, см. главу 12). Страхование уменьшает риски, тем самым снижая ставку дисконта и увеличивая NPV. С другой стороны, страхование подразумевает дополнительные затраты на уплату страховой премии в течение срока реализации проекта, которые в итоге приводят к снижению прибыли проекта.

Результирующее влияние этих двух противоположно действующих факторов приводит либо к увеличению, либо к снижению NPV, позволяя тем самым, судить об эффективности применения страхования.

Однако инвесторы могут потребовать снижения рисков проекта до необходимых пределов. В этом случае отправной точкой для оценки эффективности методов управления риском будет сравнение затрат на их осуществление при обеспечении одинакового требуемого уровня риска.

Пример 2. Инвестирование в ценные бумаги

При инвестировании в биржевые активы инвестор на основании данных прошлых лет о колебаниях курса может оценить, с какой вероятностью он получит требуемый уровень дохода. После этого свою будущую экономическую выгоду он может определить в виде математического ожидания, т.е. как произведение вероятности на ожидаемую прибыль.

После этого инвестор для снижения риска может применить методы хеджирования либо застраховать будущую прибыть обычным способом. В первом случае инвестор зафиксирует меньшую прибыль, но с большей вероятностью, а также понесет затраты на операцию хеджа. Во втором случае он зафиксирует желаемую прибыль, но понесет значительные затраты на уплату страховой премии.

В практическом плане для сравнительной оценки эффективности различных способов управления риском можно воспользоваться методом их попарного сравнения и затем построить иерархию результатов, основанную на применении выбранных критериев.

10.3. Анализ экономической эффективности страхования и самострахования

10.3.1. Методика анализа

Рассмотрим способ сравнительной оценки эффективности двух наиболее употребительных финансовых механизмов управления риском — страхования и самострахования, который получил в западной литературе название метода Хаустона. Суть его заключается в оценке влияния различных способов управления риском на «стоимость предприятия» (value of organization).

Стоимость предприятия можно определить через стоимость его свободных активов. Свободные (или чистые) активы предприятия — это разность между величиной всех его активов и обязательств. Решения по страхованию или самострахованию риска изменяют стоимость предприятия, поскольку затраты на эти мероприятия уменьшают денежные средства или активы, которые организация могла бы направить на инвестиции и получить прибыль. В рассматриваемой модели учитывается также возникновение убытков в будущем от рассматриваемых рисков.

Предполагается также, что оба финансовых механизма в равной степени покрывают рассматриваемый риск, т.е. обеспечивают одинаковый уровень компенсации будущих убытков.

При страховании предприятие уплачивает в начале финансового периода страховую премию и гарантирует себе компенсацию убытков в будущем. Стоимость предприятия в конце финансового периода при осуществлении страхования выразим следующей формулой:

S, =S-P+r(S-P), (10.1)

где Si — стоимость предприятия в конце финансового периода при страховании;

S— стоимость предприятия в начале финансового периода;

Р — размер страховой премии;

г — средняя доходность работающих активов.

Величина убытков не влияет на стоимость предприятия, поскольку они, как предполагается, полностью компенсируются за счет выплаченных страховых возмещений.

(10.2)

SR = S - L + r (S- L - F) + iF ,

где SR — стоимость предприятия в конце финансового периода при полностью сохраненном риске;

L — ожидаемые потери от рассматриваемых рисков;

F— величина резервного фонда риска;

i — средняя доходность активов фонда риска.

При самостраховании предприятие терпит два вида убытков — прямые и косвенные. Прямые убытки выражаются в виде ожидаемых годовых потерь L. Кроме ожидаемых потерь L, определенные средства должны быть направлены в резервный фонд F, чтобы обеспечить компенсацию ожидаемых потерь, причем с некоторым запасом. Предполагается, что активы хранятся в резервном фонде в более ликвидной форме, чем активы, инвестированные в производство, поэтому они приносят меньший доход. Сравнение значений SI и SR позволяет судить о сравнительной экономической эффективности страхования и самострахования.

Следует отметить, что для большей точности расчетов необходимо учитывать дисконтирование денежных потоков вследствие распределения убытков во времени, задержек в выплате страхового возмещения, связанных с оформлением и предъявлением претензий, и наличия инфляции.

10.3.2. Результаты анализа эффективности

Зададимся целью определить из модели Хаустона условие эффективности использования страхования на предприятии для защиты от рисков. Математически данное условие можно записать в следующем виде:

Si> SR. (10.3)

Это говорит о том, что стоимость предприятия в конце финансового периода при страховании должна быть выше.

Подставляя в неравенство (10.3) выражения (10.1) и (10.2) и произведя некоторые преобразования, получим следующее выражение:

![]()

где Р — страховая премия;

Lcp — приведенные средние ожидаемые убытки;

F — размер фонда риска в случае осуществления самострахования;

r — средняя доходность на работающие активы;

i — средняя доходность на активы фонда риска.

Из неравенства (10.4) уже можно определить максимально допустимый размер страховой премии, если сделать определенные предположения о величинах, в него входящих.

Два ключевых параметра, от которых зависит соблюдение или несоблюдение указанного неравенства, — это средние ожидаемые убытки Lcp и размер резервного фонда риска F. Рассмотрим основные закономерности, характерные для этих величин.

В целях корректности расчета в формуле (10.4) необходимо использовать значение ожидаемых убытков Lcp, приведенное к началу финансового периода. Реальные убытки распределены по периоду наблюдения, и те из них, которые произошли раньше по времени, сильнее влияют на изменение стоимости предприятия. В данном случае для корректировки величины Lcp можно использовать стандартные процедуры дисконтирования финансовых потоков.

Необходимый размер фонда риска F, который должен быть сформирован предприятием при самостраховании, можно оценить, исходя из следующих соображений. Денежные средства фонда риска, как уже упоминалось, также используются предприятием для извлечения прибыли, поскольку они являются «временно свободными» до тех пор, пока не понадобятся для компенсации убытков. Если бы эффективность использования фонда риска была равна эффективности использования производственных активов (т.е. r = i), то условие эффективности страхования, заданное неравенством (10.4), никогда бы не соблюдалось, поскольку страховая премия Р всегда больше средних ожидаемых убытков: Lcp : Р > Lcp.

Это обстоятельство вытекает из структуры страхового тарифа (см. главу 8), поскольку помимо величины средних убытков в нее заложены расходы на ведение дела и прибыль страховой компании (а также другие компоненты). Страхование всегда было бы менее экономически выгодно, чем самострахование. Однако, как правило, г > (', поскольку активы в фонде риска должны храниться в более ликвидной, а значит, менее доходной форме. Поэтому существует область значений тех переменных, при которых страхование будет более экономически выгодным механизмом, что выразится в увеличении стоимости предприятия.

Размер фонда риска определяется в соответствии с субъективным восприятием риска страхователем. Для оценки данного фактора в модели используется уже упоминавшееся ранее понятие максимально приемлемого уровня убьггка LMax (см. главу 6). Логично было бы установить размер фонда риска равным величине максимально приемлемого убытка: F = LMax.

Отсюда можно найти окончательный вариант условия экономической эффективности использования страхования для покрытия рисков предприятия, выражаемый следующим образом:

![]() (10.5)

(10.5)

Важно отметить, что неравенство (10.5) определяет максимально приемлемый для страхователя размер страховой премии исходя из внутренних свойств страхуемых рисков, которые описываются в модели параметрами Lmax и Lcp. Эти параметры могут быть определены на основе статистических данных. При их отсутствии в качестве приближенных значений Lmax и Lcp можно использовать доступные данные по другим предприятиям аналогичного профиля либо взять значения максимального и среднего годового убытка от рассматриваемых рисков за достаточно длительный период времени (в приведенных к уровню расчетного года суммах), скорректированные на коэффициент, определенный экспертным путем.

На основании анализа неравенства (10.5) можно сделать следующие выводы о влиянии различных условий на эффективность использования страхования на предприятии.

Чем больше размер формируемого предприятием фонда риска, тем менее эффективным оказывается самострахование.

Эффективность самострахования падает с увеличением доходности деятельности предприятия и растет с увеличением доходности ликвидных высоконадежных инвестиций. Это положение имеет очевидный экономический смысл: с увеличением доходности своей деятельности предприятию выгоднее вкладывать средства в производство, чем отвлекать их на создание фонда риска. С другой стороны, рост доходности ценных бумаг повышает привлекательность вложения в них временно свободных средств из фонда риска.

Глава 11 промышленная безопасность и стратегия управления промышленными рисками

Функционирование подавляющего большинства промышленных объектов, будь то нефтеперерабатывающий завод или теплоцентраль, представляет опасность для окружающей среды и населения. По этой причине вопросы обеспечения промышленной безопасности во всем мире подлежат государственному контролю и регулированию.

В России в этой области также существует обширная система нормативов и законодательно обусловленных требований. К ним относятся предельно допустимые нормы концентрации опасных веществ (ПДК) на производственных площадях и в окружающей среде, требования по установке необходимых устройств контроля за технологическими процессами, систем взрыво- и пожарозащиты, требования по уровню подготовки персонала, правила техники безопасности и многие другие аспекты. Во исполнение данных требований отраслевые министерства и промышленные предприятия разрабатывают собственные нормативно-технические и инструктивные материалы, регламентирующие их деятельность в этой сфере.

Основными регулирующими органами в области промышленной безопасности являются: Федеральный горный и промышленный надзор (Госгортехнадзор России), Министерство по чрезвычайным ситуациям (МЧС России), Государственный комитет по охране окружающей среды (Госкомэкология РФ), отраслевые министерства и ведомства.

Однако предприятия не должны ограничиваться вопросами обеспечения безопасности производства только лишь в рамках законодательных требований. Полномасштабная стратегия управления рисками промышленного предприятия должна охватывать более широкий круг проблем, чем просто соблюдение ряда норм и правил. Существующие риски следует рассматривать не только с технической, но и с экономической, политической, правовой и экологической точек зрения. Соответственно, должен быть расширен и перечень возможных методов воздействия на риск, включая финансовые механизмы, такие, как страхование и создание резервных фондов.

Общая концепция безопасности промышленного предприятия должна охватывать следующий круг вопросов:

Разработка единой методики сбора и представления информации о производственной деятельности для всех филиалов и подразделений.

Идентификация возможных опасностей и приводящих к ним инцидентов, оценка частоты инцидентов.

Сбор и "обработка данных по прошлым убыткам. Разработка единой методики оценки ущерба от неблагоприятных событий, которая должна учитывать как прямые, так и косвенные убытки.

Интегральная оценка риска, получение усредненных показателей по видам риска и отдельным объектам и подразделениям предприятия, выявление статистических закономерностей.

Оценка возможностей предприятия по управлению риском и наличия ресурсов для ликвидации последствий неблагоприятных ситуаций.

Формирование общей концепции промышленной безопасности, управления различными группами рисков с учетом их специфики, особенностей функционирования отдельных объектов, их территориальной расположенности и т.д. Учет законодательных требований к промышленной безопасности.

Создание комплексной системы мероприятий по управлению качеством выпускаемой продукции.

Закрепление разработанной концепции в нормативных и методических материалах, оформление декларации промышленной безопасности. Разработка перспективного плана мероприятий на период от трех до пяти лет.

11.1. Основные нормативные документы в области промышленной безопасности

В настоящее время к основным нормативным документам по промышленной безопасности федерального уровня относятся:

Федеральный закон «О защите населения и территорий от чрезвычайных ситуаций природного и техногенного характера» от 21 декабря 1994 г. № 68-ФЗ;

Федеральный закон «О промышленной безопасности опасных производственных объектов» от 21 июля 1997 г. № 116-ФЗ;

Постановление Правительства РФ «О декларации безопасности промышленного объекта Российской Федерации» от 1 июля 1995 г. № 675;

Совместный приказ МЧС РФ № 222 и Госгортехнадзора РФ № 59 от 4 апреля 1996 г. «О порядке разработки декларации безопасности промышленного объекта Российской Федерации».

В 1995 г. постановлением Правительства РФ была впервые введена процедура декларирования безопасности производственных объектов. В принятом в 1997 г. Федеральном законе «О промышленной безопасности опасных производственных объектов» были четко сформулированы и юридически закреплены основные термины и понятия в области промышленной безопасности, требования по лицензированию видов деятельности в этой сфере, требования по разработке декларации и экспертизе промышленной безопасности, порядок оценки рисков опасного производственного объекта, требования по проектированию, строительству, приемке в эксплуатацию и эксплуатации опасных производственных объектов н т.д.

В Законе определены критерии отнесения производственного объекта к потенциально опасным (такие предприятия обязаны разработать и представить в уполномоченные органы декларацию промышленной безопасности), а также впервые установлено обязательное страхование ответственности за причинение вреда при эксплуатации опасного производственного объекта и утверждена необходимость наличия на производственном объекте нормативных правовых актов и технической документации по правилам ведения работ.

Федеральный горный и промышленный надзор России (Госгортехнадзор РФ) является основным государственным ведомством, устанавливающим нормы и правила безопасности на промышленных объектах. Он стал преемником соответствующего органа, действовавшего в бывшем СССР. Этим ведомством изданы многочисленные инструкции и методические указания, регламентирующие порядок проведения отдельных видов работ в различных отраслях промышленности, порядок получения лицензий и сертификацию изделий, правила безопасной эксплуатации технических сооружений и другие вопросы. Приведем в качестве примера некоторые из таких документов:

Положение Госгортехнадзора РФ «О порядке выдачи специальных разрешений (лицензий) на виды деятельности, связанные с повышенной опасностью промышленных производств (объектов) и работ, а также с обеспечением безопасности при пользовании недрами» от 3 июля 1993 г. № 20;

«Методические указания по проведению анализа риска опасных промышленных объектов», утверждены Постановлением Госгортехнадзора РФ № 29 от 12 июля 1996 г.;

Постановление Госгортехнадзора РФ «Об утверждении правил проведения экспертизы промышленной безопасности» от 6 ноября 1998 г. № 64;

Письмо Госгортехнадзора РФ «Об идентификации опасных производственных объектов» от 22 мая 1998 г. № 06-9/76;

Письмо Госгортехнадзора РФ «О страховании ответственности за причинение вреда при эксплуатации опасных производственных объектов» от 23 апреля 1998 г. № 01-17/116 (вместе с «Методическими рекомендациями по внедрению обязательного страхования ответственности за причинение вреда при эксплуатации опасного производственного объекта», «Правилами страхования (стандартными) гражданской ответственности организаций, эксплуатирующих опасные производственные объекты, за причинение вреда жизни, здоровью или имуществу третьих лиц и окружающей природной среде в результате аварии на опасном производственном объекте»);

Приказ Госгортехнадзора РФ «О порядке выдачи разрешений на выпуск и применение потенциально опасного промышленного оборудования» от 1 августа 1997 г. № 124.

11.2. Декларация промышленной безопасности

В совместном приказе МЧС России № 222 и Госгортехнадзора РФ № 59 от 4 апреля 1996 г. «О порядке разработки декларации безопасности промышленного объекта Российской Федерации» установлен порядок разработки декларации промышленной безопасности опасных производственных объектов. Ценность этого документа заключается в том, что в нем сформулирована единая методика сбора данных, анализа и оценки риска промышленных предприятий, а также определен порядок проведения ряда мероприятий по повышению безопасности объектов. Независимо от того, нужно или нет конкретному предприятию представлять в органы государственного контроля такую декларацию, данная методика может быть принята за основу для создания системы сбора информации и управления риском любого предприятия. Декларация состоит из следующих основных разделов:

Общая информация.

Анализ безопасности и риска.

Обеспечение готовности промышленного объекта к локализации и ликвидации чрезвычайных ситуаций.

Информирование общественности.

Раздел общей информации должен содержать следующие сведения о промышленном объекте:

краткое описание объекта;

описание месторасположения объекта;

данные о персонале и проживающем вблизи населении;

обоснование идентификации особо опасных производств;

общие меры безопасности;

страховые данные.

Краткое описание объекта — это наименование предприятия, сведения о руководстве, ведомственном подчинении, почтовый адрес и средства связи, профиль предприятия, краткую характеристику производимой продукции и другие сведения. Информация о его месторасположении включает в себя: размеры и границы территории, наличие и границы запретных и санитарно-защитных зон, данные о топографии района расположения и сведения о природно-климатических условиях.

Данные о персонале и окружающем населении должны быть следующими:

численность и размещение персонала;

численность персонала на окружающих объектах и организациях, которые могут оказаться в зоне действия поражающих факторов при аварии на промышленном объекте;

численность и характер размещения населения на прилегающей территории, которая может оказаться в зоне действия поражающих факторов при аварии;

наличие и вместимость находящихся на окружающей территории мест массового скопления людей (больницы, детские сады и ясли, стадионы, вокзалы и т.д.).

В качестве обоснования идентификации опасных производств приводится их перечень с указанием потенциально опасных веществ и их количеств для каждого производства. Если объект застрахован, то в разделе приводятся: наименование и адрес страховщика, вид страхования, максимальный размер страховой ответственности с разбивкой по отдельным объектам и порядок возмещения ущерба в случае аварии.

Данные об общих мерах безопасности включают в себя:

перечень необходимых и (или) действующих лицензий на осуществление на промышленном объекте видов деятельности, связанных с промышленной опасностью;

характеристику системы контроля за безопасностью, сведения об организации служб технического надзора и техники безопасности, противоаварийных сил и аварийно-спасательных служб;

характеристику системы мероприятий по проведению сбора данных о травматизме, аварийности на промышленном объекте, а также осуществлению анализа их основных причин;

характеристику профессиональной и противоаварийной подготовки персонала с указанием порядка допуска персонала к работе и регулярности проверки знаний норм и правил безопасности;

мероприятия по обучению персонала способам защиты и действиям при аварии;

перечень планируемых мероприятий, направленных на повышение промышленной безопасности;

перечень основных нормативных документов, регламентирующих требования по безопасному ведению работ.

В разделе «Анализ безопасности и риска» должны быть отражены данные об используемых на объекте технологиях и их аппаратурном оформлении, результаты анализа риска, принятые и запланированные на предприятии меры по обеспечению безопасности и противоаварийной устойчивости.

Данные о технологиях и аппаратурном оформлении включают: характеристику опасных веществ, описание технологий и технических решений, направленных на обеспечение безопасности, характеристику пунктов управления.

Описание каждой технологии содержит следующие сведения: принципиальную технологическую схему с обозначением основного оборудования и кратким описанием технологического процесса; план размещения основного технологического оборудования, в котором обращается опасное вещество; перечень оборудования, в котором обращается опасное вещество; данные о распределении опасных веществ.

Среди технических решений, направленных на повышение безопасности, должны быть следующие:

по исключению разгерметизации оборудования и предупреждению аварийных выбросов опасных веществ;

направленные на предупреждение развития промышленных аварий и локализации выбросов опасных веществ;

по обеспечению взрывопожаробезопасности;

по описанию систем автоматического регулирования, блокировок, сигнализаций и др.

В раздел по пунктам управления технологическими процессами следует включить сведения об их расположении и оборудовании, а также характеристику противоаварийной устойчивости с точки зрения безопасности персонала и возможности управления процессами при аварии.

Необходимо также привести результаты анализа риска на промышленном объекте, содержащие следующие сведения:

данные об авариях и отказах на объекте, имевших место в прошлом;

данные об авариях и отказах, имевших место на других объектах аналогичного назначения или использующих аналогичные опасные вещества;

выявление возможных причин возникновения и развития аварийных ситуаций с учетом отказов и неполадок оборудования, возможных ошибочных действий персонала, внешних воздействий природного и техногенного характера;

определение сценариев возможных аварий;

оценку количества опасных веществ, способных участвовать в аварии;

обоснование применяемых для оценки опасности физико- математических моделей и методов расчета.

Для наглядности должны быть приведены блок-схемы вероятных сценариев возникновения и развития аварий с изображением постадийного развития аварий на разных уровнях в зависимости от масштабов и тяжести последствий.

В заключение следует указать результаты количественной оценки риска аварий и чрезвычайных ситуаций, в том числе:

определение возможных последствий аварий и чрезвычайных ситуаций с учетом их вероятности;

определение зон действия основных поражающих факторов при различных сценариях аварии;

оценку возможного числа пострадавших, с учетом смертельно пораженных среди персонала и населения в случае аварии;

оценку величины возможного имущественного ущерба физическим и юридическим лицам в случае аварии.

Раздел декларации «Обеспечение готовности промышленного объекта к локализации и ликвидации чрезвычайных ситуаций» должен содержать описание системы оповещения о чрезвычайных ситуациях, данные о средствах и мероприятиях по защите людей, порядок организации медицинского обеспечения.

Описание системы оповещения о чрезвычайных ситуациях включает в себя: сведения о создании и поддержании в готовности локальной системы оповещения персонала и населения о возникновении чрезвычайных ситуаций, схемы и порядок оповещения о чрезвычайных ситуациях, требования к передаваемой при оповещении информации.

Описание средств и мероприятий по защите людей содержит следующие сведения:

характеристику мероприятий по созданию на объекте и поддержанию в готовности сил и средств по предупреждению и ликвидации чрезвычайных ситуаций;

характеристику мероприятий по обучению работников предприятия способам защиты и действиям при аварии;

характеристику мероприятий по защите персонала объекта в случае возникновения чрезвычайных ситуаций;

порядок действий сил и средств по предупреждению и ликвидации чрезвычайных ситуаций;

сведения о необходимых объемах и номенклатуре материальных и финансовых резервов, необходимых для ликвидации чрезвычайных ситуаций.

Информация по организации медицинского обеспечения при наступлении чрезвычайных ситуаций — это сведения о составе сил медицинского обеспечения на промышленном объекте и порядок оказания первой помощи пострадавшим.