8.5.1. Источники средств страховой компании

Все источники средств страховой компании можно разделить на две большие группы — доходы от страховой деятельности и доходы от других видов деятельности.

Главным источником средств страховой компании являются, очевидно, доходы от заключения договоров страхования. Общий размер страховой премии, собранной компанией за определенный период времени, должен быть таким, чтобы обеспечить выплату компенсаций по произошедшим страховым случаям и некоторый избыточный доход. Согласно законодательству Российской Федерации, выручкой страховой организации является разница между общей суммой поступивших страховых взносов по страхованию и перестрахованию и суммой страховых выплат.

Особенностью учета доходов и расходов по страховой деятельности является то, что страховые взносы или премии не считаются собственностью страховщика до окончания действия договора. Основная часть собранных взносов зачисляется в так называемые страховые резервы и таким образом исключается из налогообложения прибыли. Для расчета доходов от страховой деятельности мы имеем следующую формулу:

Дсд = СП - СВ - ΔСР, (8.2)

где Дсд — доход от страховой деятельности;

СП — сумма полученных от страхователей страховых премий;

СВ — сумма страховых выплат;

ΔСР — изменение страховых резервов.

Относительно A CP следует заметить следующее: если величина страховых резервов увеличилась, то ее изменение берется со знаком «плюс», а если уменьшилась, то со знаком «минус», т.е. уменьшение резервов увеличивает доход страховой компании.

Дополнительным источником прибыли страховых компаний являются доходы от инвестирования, а также доходы от любых других видов деятельности, разрешенных законодательством РФ. Однако следует иметь в виду, что такие доходы облагаются налогом на добавленную стоимость, а доходы от прямого страхования и перестрахования от него освобождены.

Премия по конкретному договору страхования рассчитывается на основании тарифных ставок пропорционально установленной страховой сумме. Таким образом, в структуру тарифных ставок должны быть заложены статистические закономерности, отражающие вероятность наступления страховых случаев, а также надбавка, учитывающая расходы по осуществлению деятельности страховой компании и ее прибыль.

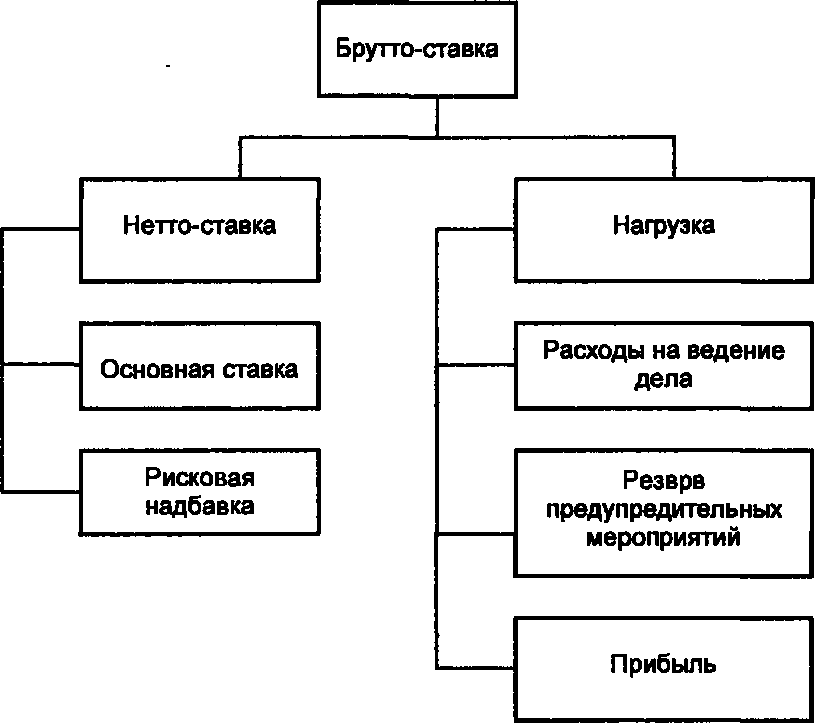

Система тарифных ставок рассчитывается с использованием математико-статистических методов, совокупность которых носит название актуарных расчетдв. Рассмотрим примерную структуру страхового тарифа, представленную на рис. 8.3.

Рис.

8.3.

Структура тарифной ставки

Общая величина тарифной ставки носит название брутто- ставки, которая, в свою очередь, состоит из двух частей: нетто- ставки, строящейся на основе знания о величине вероятности наступления страхового случая и ожидаемом размере убытков, и нагрузки, включающей в себя расходы страховщика по организации и ведению дел, отчисления в фонд предупредительных мероприятий и запланированную прибыль.

Нетто-ставка состоит из основной ставки и рисковой надбавки. Основная ставка примерно равна среднестатистическому размеру убытка за длительный период времени. Рисковая надбавка учитывает возможное превышение убытков над средним значением.

Для различных видов страхования структура тарифной ставки может видоизменяться путем исключения или добавления некоторых элементов.