8.3. Виды страхования

Классификация видов страхования может быть основана на различных признаках, характеризующих страхуемые риски и условия их передачи.

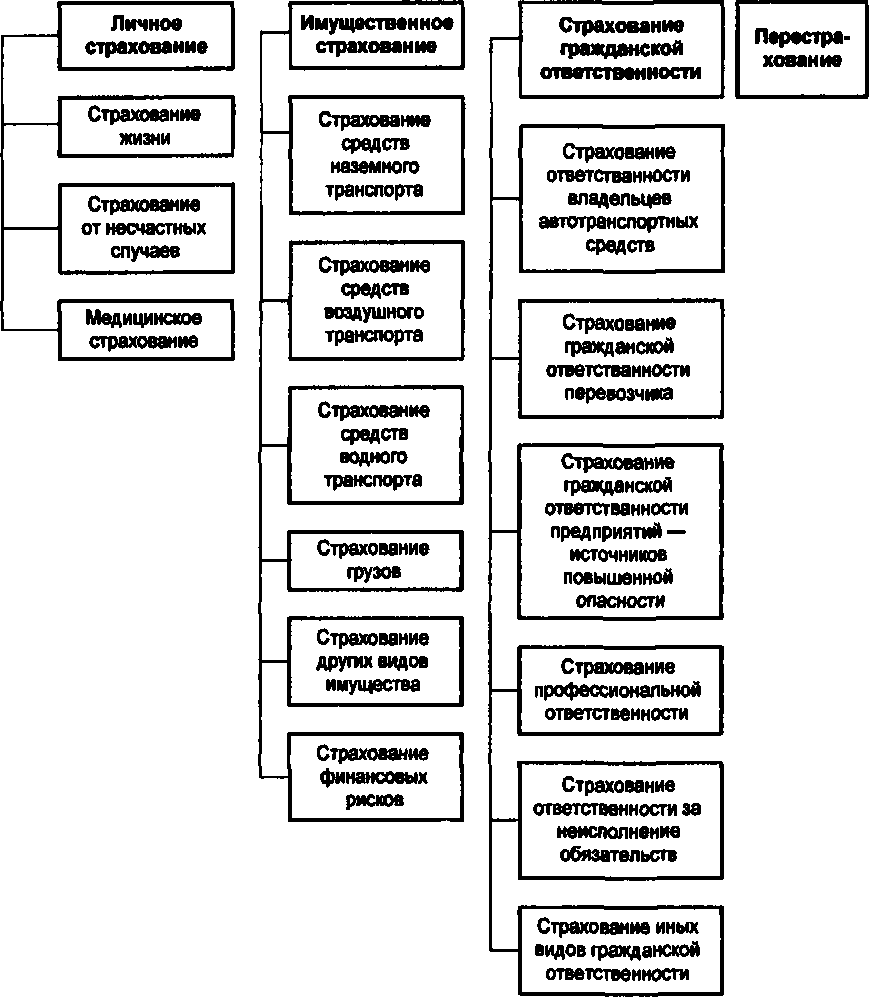

В России, в соответствии с классификацией, принятой органами государственного страхового надзора, выделяют три основные группы или отрасли — личное, имущественное страхование и страхование гражданской ответственности.

Личное страхование, где в качестве объектов выступают жизнь, здоровье и трудоспособность человека, подразделяется на страхование жизни, страхование от несчастных случаев и медицинское страхование. Различные виды страхования жизни, такие, как страхование ренты, пенсий, страхование на случай обучения ребенка в высшем учебном заведении, называются накопительными, поскольку обеспечивают получение всей суммы взноса плюс накопленные проценты при наступлении установленного в договоре срока.

Имущественное страхование трактуется как отрасль страхования, в которой объектом защиты выступают различные виды имущества. Застрахованным может быть имущество, являющееся собственностью страхователя, а также находящееся в его владении, пользовании, распоряжении. Страхователями при этом могут выступать не только собственники имущества, но и другие юридические и физические лица, несущие ответственность за его сохранность.

Страхование ответственности — отрасль страхования, где объектом защиты является гражданская ответственность страхователя (застрахованного) лица перед третьими лицами, которым может быть причинен ущерб по вине страхователя (застрахованного). Распространены следующие его виды: автогражданское страхование, страхование профессиональной ответственности врачей, нотариусов, таможенных перевозчиков, аудиторов и других профессий, страхование опасных производственных объектов.

Классификация видов страхования, принятая в России, показана на рис.8.2.

Рис.

8.2.

Классификация видов страхования в

России

Государство устанавливает обязательную форму страхования, когда обеспечение страховой защиты тех или иных объектов является социально значимой задачей. Проводится оно на основе соответствующих законодательных актов, в которых предусмотрены: перечень объектов, подлежащих страхованию; объем страховой ответственности; уровень (нормы) страхового обеспечения; основные права и обязанности сторон, участвующих в страховании; порядок установления тарифных ставок платежей и некоторые другие вопросы. Закон определяет круг страховых организаций, которым поручается проведение обязательного страхования.

Обязательная форма страхования исключает выборочность отдельных объектов, присущую добровольной форме. Тем самым создается возможность за счет максимального охвата объектов страхования применять минимальные тарифные ставки, добиваться высокой финансовой устойчивости страховых операций.

Обязательным в России является медицинское страхование, страхование отдельных категорий госслужащих (работников налоговых органов, военных, и т.д.), страхование многих видов профессиональной ответственности, страхование ответственности за причинение вреда при эксплуатации опасного производственного объекта и другие виды, список которых постоянно увеличивается.

Добровольное страхование в отличие от обязательного возникает только на основе добровольно заключаемого договора между страхователем и страховщиком. Часто при заключении такого договора между сторонами участвует посредник в виде страхового брокера (страхового агента). Для того чтобы начать деятельность по осуществлению какого-либо нового вида страхования, страховой компании достаточно самостоятельно разработать новые правила и условия и утвердить их в органе государственного страхового надзора. После утверждения новый вид страхования включается в уже существующую лицензию компании.

Добровольное страхование является намного более гибким инструментом, чем обязательное страхование, позволяющим в максимальной степени учесть интересы страховщика и страхователя в каждом конкретном случае.