6.2. Статистические распределения ущерба

Рассмотрим несколько типичных вариантов зависимости между вероятностью и величиной ущерба, которые может нам дать некоторый набор событий для отдельного вида риска.

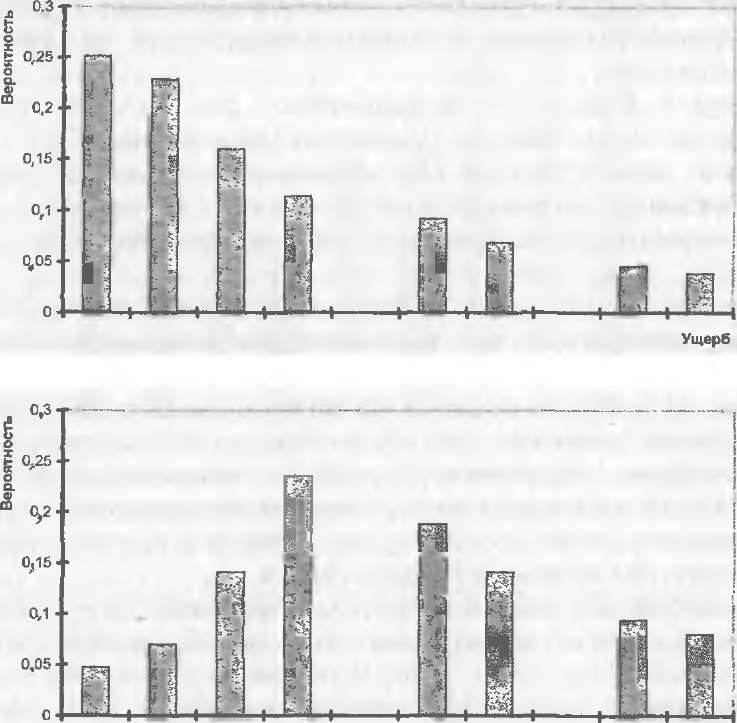

На рис. 6.1 А представлен вариант функции распределения величины убытка для отказов некоторой промышленной установки. Небольшие убытки происходят с наибольшей частотой. Такие случаи соответствуют отказам отдельных деталей установки, мелким неполадкам, которые могут быть устранены без особых затрат.

Максимальные убытки соответствуют крупным авариям, вплоть до полного разрушения установки. Вероятность наступления таких случаев наименьшая. Эта область убытков соответствует правой части диаграммы.

Ущерб

Рис.6.1.

Типичный вид простой зависимости

«вероятность — ущерб»;

А

— для отдельных событий;

Б

— для убытков, суммированных в течение

финансового года

На рис. 6.1 Б показана функция распределения, характерная для убытков, уже суммированных внутри определенного периода времени, например финансового года. Диаграмма строится следующим образом:

горизонтальная ось делится на равные интервалы;

группируются все события с размерами убытков, попадающими в выделенный интервал на горизонтальной оси и произошедшими в течение рассматриваемого периода (года);

подсчитывается общее количество случаев убытков для данного интервала и нормируется на общее число случаев убытков в течение рассматриваемого периода (таким образом рассчитывается вероятность возникновения убытков, имеющих величину внутри выделенного интервала);

• данная процедура проводится для всех выделенных интервалов

на горизонтальной оси, в которые попадает хотя бы один случай убытков.

На рис. 6.1 Б видно, что по сравнению с рис. 6.1 А вероятность наступления самых маленьких убытков уменьшилась. Это легко объяснимо, ведь в течение года обязательно происходят какие- нибудь неблагоприятные ситуации. Кроме того, на диаграмме появился максимум, соответствующий наиболее вероятному значению убытка.

Диаграммы, показанные на рисунке, обнаруживают два общих свойства, характерных для распределений ущербов различного типа: дискретность и неполноту представленных данных. Действительно, на графиках имеются области, где данные отсутствуют по различным причинам. Это обстоятельство создает определенные сложности для применения методов теории вероятностей в управлении риском и получения надежных результатов. Здесь мы сталкиваемся с таким понятием, как наличие репрезентативной статистики для проведения анализа риска.

Для каждой дискретной зависимости «вероятность — ущерб», полученной опытным путем, может быть подобрана непрерывная функция соответствующего вида. Функция распределения может быть выражена в простой или интегральной форме. В случае наличия неполных и недостаточно достоверных данных удобнее использовать интегральную форму, поскольку она менее критична к возможным ошибкам и пропускам в данных.

На рис. 6.2 показана типичная зависимость «вероятность — ущерб», представленная в интегральной форме.

Далее, встает вопрос о выборе вида функции, которой может быть аппроксимирована эмпирическая зависимость. Для рядов данных по различным типам ущерба чаще всего используются три вида функций: нормальная (или гауссовская), экспоненциальная (больцмановская) и самоподобная (функция Парето).

Наиболее часто используемой функцией является гауссовское или нормальное распределение. В каноническом виде нормальное распределение случайной величины х записывается следующим образом:

![]() (6.1)

(6.1)

где а, σ— параметры распределения;

х — размер ущерба;

f(x) — плотность распределения вероятности ущерба х.

Ущерб

Рис.

6.2. Интегральная

зависимость «вероятность — ущерб» н

ее аппроксимация нормальной функцией

распределения

Интегральная функция распределения определяется следующим образом:

![]()

![]() (6.2)

(6.2)

где f — функция плотности распределения вероятности.

На рис.6.2 показана также аппроксимация дискретной зависимости «вероятность — ущерб», построенной в интегральной форме, нормальной функцией распределения.

Д

(6.3)

![]()

Интегральная функция распределения вероятности имеет при этом следующий вид:

F(x) = l-e-λх. (6.4)

Третьим, характерным в основном для природных рисков, физическим распределением является распределение Парето (или самоподобное распределение). Функция плотности вероятности распределения ущерба при этом убывает по степенному закону:

(6.5)![]()

И

(6.6)

![]()

В теории вероятностей доказано: функция распределения суммы большого числа независимых случайных величин близка к нормальному распределению при условии, что совокупность случайных величин обладает конечными моментами первого и второго порядков. Это утверждение носит название центральной предельной теоремы. Большинство рисков возникает именно как результат действия большого числа независимых случайных факторов и поэтому может быть описано нормальным распределением. Данному условию удовлетворяют отказы и аварии технических систем, потери на финансовом рынке, риски ущерба жизни и здоровью и др.

Самоподобное распределение характерно для большинства природных катастроф, таких, как землетрясения и наводнения. Больцмановское распределение является промежуточным типом между предыдущими двумя.

Из трех описанных распределений только самоподобное не имеет конечных центральных моментов первого и второго порядков.