1.3. Операції нарощення та дисконтування

Необхідність обліку фактора часу вимагає застосування спеціальних об'єктивних методів його оцінки. Облік фактора часу здійснюється за допомогою методів нарощення та дисконтування, основу яких становить методологічний інструментарій фінансових обчислень. За допомогою цих методів здійснюється приведення грошових сум, що відносяться до різних періодів, до необхідного моменту часу сьогодні (P) або майбутньому (F). При цьому в якості норми приведення використовуються процентні ставки нарощення (i) або дисконтування (d), що представляють собою вартість, що сплачується за використання позикових коштів. Вони: можуть бути прості або складні; виступають у якості вимірника рівня прибутковості здійснених операцій; обчислюються як відношення отриманого прибутку до величини вкладених або отриманих у майбутньому коштів; виражені в частках одиниці (десятковим дробом), або у відсотках.

Методи нарощення та дисконтування оцінки вартості грошей у часі для дискретних потоків платежів за простими відсотками наведено в таблиці 1.1.

Таблиця 1.1

Методи нарощення та дисконтування

Примітка:

n — строк вкладення (використання) коштів.

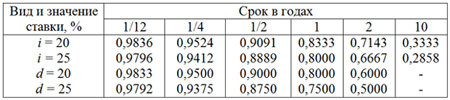

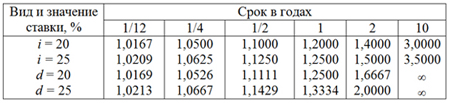

Для ставки нарощення (i) прямим завданням є визначення нарощеної суми, зворотним – дисконтування. Для облікової ставки (d), навпаки, пряме завдання полягає в дисконтуванні, зворотнім — у нарощенні. У таблицях 1.2 і 1.3 на прикладах розрахунків дисконтних множників і множників нарощення показаний вплив фактора часу на ефективність комерційних і фінансових операцій для ставок i = d.

Таблиця1. 2

Дисконтні множники

Таблиця 1.3

Множники нарощення

Дані таблиць 1.2, 1.3 наочно свідчать про чутливість фінансових і комерційних операцій до фактора часу. З даних таблиць видно, що вплив цього фактора підсилюється при збільшенні розміру ставки, як для операцій нарощення, так і для дисконтування.

У процесі аналізу інвестиційних рішень прийнято використовувати складні відсотки. Складний відсоток характеризує суму доходу, яка утворюється в результаті інвестування грошей за умови, що сума нарахованого простого відсотка (r) не виплачується наприкінці кожного періоду, а приєднується до суми основного внеску (PV) і в наступному платіжному періоді (n) сама приносить дохід, капіталізується. Майбутнє значення вартості грошей (FV) має вигляд (формула 1.1):

![]() (1.1)

(1.1)

Теперішнє значення вартості майбутньої суми грошей має значення (формула 1.2):

![]() (1.2)

(1.2)

Оскільки процес інвестування має, як правило, більшу тривалість, у практиці аналізу ефективності капітальних вкладень доводиться мати справу не з одиничними грошовими сумами, а з потоками коштів. Обчислення нарощеної та дисконтованої оцінок коштів у цьому випадку здійснюється для кожного елемента грошового потоку.

Зміна вартості грошей у часі пов'язана з об'єктивними умовами здійснення відтворювального процесу в економічній системі, який завжди супроводжується тими або іншими змінами вартості. Чим швидше здійснюється відтворювальний процес, тим швидше змінюється вартість грошей і навпаки. Збільшення вартості валового внутрішнього продукту приводить до зміни грошової маси в обігу, необхідної для його обслуговування. Отже, об'єктивною основою зміни вартості грошей у часі виступає результат відтворювального процесу. Однак найчастіше ці зміни зв'язують із інфляцією або з ризиком не одержання або неповної суми одержання доходів у вигляді дивідендів або відсотків на вкладений капітал. У цьому випадку вартість грошей у часі розглядають як деякий механізм порівняння різних видів вкладень і доходів. У практиці фінансових і комерційних операцій такий підхід вважають цілком виправданим, тому що фактор часу, особливо в довгострокових фінансових операціях або в умовах нестабільної економічної ситуації має більше значення, ніж розміри вкладених або одержуваних грошових сум.

Таким чином, при здійсненні довготривалих фінансових операцій фактор часу відіграє важливу роль у практиці укладених угод і викликає необхідність його обліку шляхом порівняння й оцінки вартості грошей на початку фінансової операції й при їхньому поверненні у вигляді майбутніх грошових надходжень. Вплив фактора часу підсилюється інфляційними процесами й вимагає додаткових розрахунків. При визначенні ефективності угод просте підсумовування грошових величин, що відносяться до різних періодів часу, не припустиме. Для цього необхідно використовувати приведення економічних величин (доходів, прибутків, витрат) з різних тимчасових періодів до обраного моменту або інтервалу часу (до початку або до кінця розглянутого періоду). Облік фактора часу дає можливість, не тільки рівно привести тимчасові доходи й витрати комерційної й фінансової діяльності до порівнянного виду, але й оцінити їх динаміку на основі побудови й аналізу вартісно-тимчасових залежностей.