43. Вероятность отклонения случайной величины, имеющей нормальное распределение, от матожидания. Правило 3 сигма.

При рассмотрении нормального закона распределения выделяется важный частный случай, известный как правило трех сигм.

Вероятность того, что отклонение нормально распределенной случайной величины от математического ожидания меньше заданной величины :

![]()

Если принять = 3, то получаем с использованием таблиц значений функции Лапласа:

![]()

Т.е. вероятность того, что случайная величина отклонится от своего математического ожидание на величину, большую чем утроенное среднее квадратичное отклонение, практически равна нулю.

Это правило называется правилом трех сигм.

Не практике считается, что если для какой – либо случайной величины выполняется правило трех сигм, то эта случайная величина имеет нормальное распределение.

44. Асимметрия, эксцесс.

Отношение центрального момента третьего порядка к среднему квадратическому отклонению в третьей степени называется коэффициентом асимметрии.

Асимметрия характеризует отклонение кривой распределения f(x) от центра симметрии нормального распределения при x=a. Если As>0, то максимум функции f(x) отклоняется вправо; если As<0 – влево, при этом значение максимума сохраняется.

Для характеристики островершинности и плосковершинности распределения используется величина, называемая эксцессом.

![]()

![]() - центральный

момент 4-го порядка.

- центральный

момент 4-го порядка.

Эксцесс распределения характеризует смещение максимума кривой распределения относительно оси симметрии x=a. Если Es>0, то максимум функции f(x) поднимается вверх; если Es<0 – опускается вниз.

45. Неравенство Чебышева.

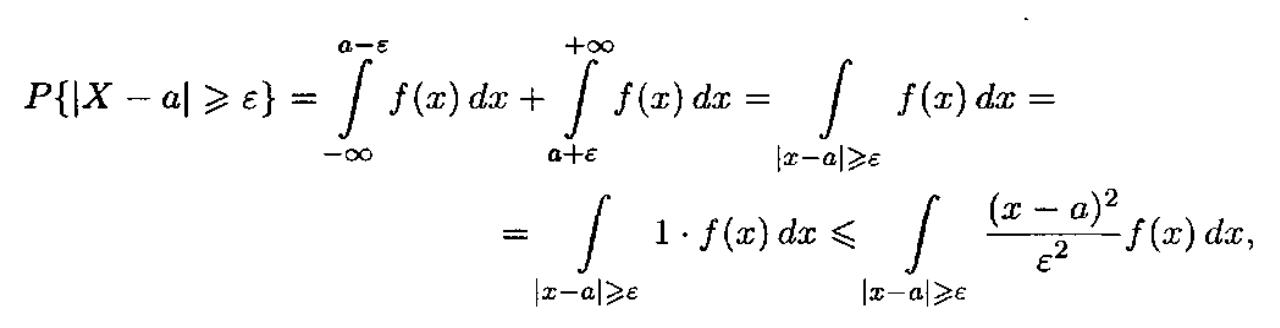

Если случайная величина Х имеет матожидание МХ=а и дисперсию DX, то для любого Е>0 справедливо неравенство Чебышева.

P( |X-mx| > E) <= Dx/E2

В такой форме неравенство устанавливает верхнюю границу вероятности события.

Для непрерывной случайной величины X с плотностью f(x):

Так

как область интегрирования

![]() можно записать в виде

можно записать в виде

![]() ,

откуда следует

,

откуда следует

![]() ,

то:

,

то:

![]()

Неравенство Чебышева можно записать в другой форме, в которой оно устанавливает нижнюю границу вероятности события:

46. Теорема Чебышева (закон больших чисел в форме Чебышева).

Теорема Чебышева дает одну из наиболее возможных форм закона больших чисел. Она устанавливает связь между средним арифметическим и ее математическим ожиданием наблюденных значений случайной величины.

Yn=(

X1

+ X2

+ …. + Xn)

* 1/n = 1/n

![]()

M[Yn] = i/n

![]() = 1/n *

= 1/n *

![]() =

1/n * n * mx

= mx

=

1/n * n * mx

= mx

![]()

Мат ожидание среднего не зависит от n

![]()

![]()

Теорема Чебышева устанавливает в точной количественной форме это свойство устойчивости среднего арифметического.

Теорема утверждает, что хотя каждое отдельное значение случайной величины может достаточно сильно отличаться от своего математического ожидания, но среднее арифметическое этих значений будет неограниченно приближаться к среднему арифметическому математических ожиданий.

Отклоняясь от математического ожидания как в положительную так и в отрицательную сторону, от своего математического ожидания, в среднем арифметическом отклонения взаимно сокращаются.

Таким образом, величина среднего арифметического значений случайной величины уже теряет характер случайности.

Теорема Чебышева: При достаточно большом числе независимых опытов среднее арифметическое наблюденных значений случайной величины сходится по вероятности n к ее математическому ожиданию.

В математической форме это означает следующее:

,

где

,

где

![]() и

и

![]() сколь угодно положительные числа

сколь угодно положительные числа

![]() и

и

![]() .

.