83. Що слід розуміти під поняттям «аналітичне вирівнювання рядів»? Описати етапи аналітичного вирівнювання.

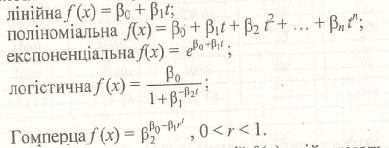

Вирівнювання часових рядів за допомогою фільтрів дає змогу з певною наближення виявити тренд розвитку досліджуваного процесу, а також узагальнити тенденцію розвитку у вигляді певної функції часу, яка являє собою модель відповідної кривої. Ці криві та відповідні їм функції, що описують закономірності розвитку процесу в часі, одержують шляхом аналітичного вирівнювання часових рядів. Вирівнювання ряду за допомогою функцій у більшості випадків виявляється зручним способом описання емпіричних даних, які характеризують розвиток в часі досліджуваного процесу. Знайдені функції допомагають отримати теоретичні значення рівнів динамічного ряду.

Найбільшого використання набули такі функції:

При наборі відповідної функції f(x)здійснюють аналіз статистичної вибірки, який може виявити характер динаміки процесу.

Процес аналітичного вирівнювання часових рядів складається з двох етапів:

1)підбір форми функціональної залежності (тренду), яка б відповідала характеру зміни часового ряду;

2)визначення статистичних оцінок параметрів функції (тренду).

84. Що називається стаціонарним часовим рядом? Які його основні характеристики?

Стаціонарним називають такий числовий ряд, в якому усунуто або взагалі відсутній тренд, і при цьому випадкові збурення задовольняють такі умови:

![]() Будь-який

процес, який задовольняє ці умови,

називають «білим шумом». Якщо,

Будь-який

процес, який задовольняє ці умови,

називають «білим шумом». Якщо,

![]() то

в цьому випадку процес називають

гауссовським білим шумом. Часовий ряд

то

в цьому випадку процес називають

гауссовським білим шумом. Часовий ряд

![]() називають строго функціональним, якщо

спільний розподіл ймовірностей для

ряду y1,y2,…,yn

буде

таким самим, як і для ряду

називають строго функціональним, якщо

спільний розподіл ймовірностей для

ряду y1,y2,…,yn

буде

таким самим, як і для ряду

![]() зміщеного на величину

зміщеного на величину

![]() Властивість стаціонарності ряду не

залежить від моменту часу t,

тобто закони розподілу ті їхні числові

характеристики не залежать від часу t.

Математичне сподівання М(yt)=a,

середнє квадратичне відхилення

Властивість стаціонарності ряду не

залежить від моменту часу t,

тобто закони розподілу ті їхні числові

характеристики не залежать від часу t.

Математичне сподівання М(yt)=a,

середнє квадратичне відхилення

σ(yt)=

σ

можуть бути оцінені за спостереженнями

![]() за формулами

за формулами

![]() де

де

![]() -точка

незміщена статистична оцінка для M(yt),

a

s2(yt)-для

σ2(yt).

-точка

незміщена статистична оцінка для M(yt),

a

s2(yt)-для

σ2(yt).

85. Дайте означення економічного ризику. Поясніть його сутність

Ризик – це властивість суб'єк та підприємницької діяльності під впливом зовнішніх та внутрішніх чинників переходити зі стану нормального функціонування в непередбачений стан, тобто у стан функціонування гірший ніж планувався, при цьому виникає ймовірність втрати підприємством частини своїх активів, не отримання доходів або виникнення додаткових витрат у результаті здійснення виробничо-комерційної діяльності. Економічний ризик це об’єктивно-суб’єктивна категорія у діяльності суб’єктів господарювання, яка пов’язана з подоланням невизначеності та конфліктності в ситуації неминучого вибору. Економічний ризик відображає міру відхилення від цілей, від очікуваного результату, міру невдачі з урахуванням впливу керованих і некерованих чинників, прямих та зворотних зв'язків стосовно об'єкта керування, а також відношення до ризику суб'єктів господарювання (суб'єктів ризику). Під економічним ризиком , як правило зрозуміють ймовірність (можливість) втрати господарським об'єктом частини своїх активів, недоотримання доходів або виникнення додаткових витрат у результаті здійснення виробничо-комерційної діяльності.

З ризиком доводиться стикатися у повсякденній практичній діяльності. Його неможливо уникнути в жодному з видів ділової активності. Тому основним завданням дослідження є огляд існуючих та створення науково обґрунтованого визначення економічного ризику, в якому б максимально враховувались всі аспекти діяльності підприємства та вплив внутрішніх і зовнішніх факторів на його діяльність.

Корінні зміни, які відбуваються у нашій економіці в останні роки, формування ринкової системи господарювання, використання економічних методів управління змусили визнати ймовірнісний характер стохастичності господарського процесу. Економічний ризик став об'єктивною реальністю господарського життя, і тому саме ця категорія заслуговує особливо ретельного розгляду.

Таким чином, ситуацію ризику характеризують такі аспекти:

миттєвість виникнення;

наявність невизначеності;

ймовірність різного роду втрат.