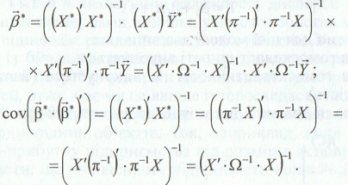

76. Узагальнений метод найменших квадратів. Визначення вектора і .

Умова гомоскедастичності є головною для лінійної класичної моделі і записується як

![]() (10.5)

(10.5)

Для

лінійних моделей з властивістю випадкового

вектора

![]() ,

коли

,

коли

(10.6)

(10.6)

(матриця

![]() є симетричною, додатньо визначеною

матрицею

n-го

порядку) неможливим є використання

звичайного МНК з метою визначення

статистичних оцінок, як це було здійснено

для лінійної класичної моделі. В такому

випадку

використовують так званий узагальнений

метод найменьших квадратів (УМНК).

є симетричною, додатньо визначеною

матрицею

n-го

порядку) неможливим є використання

звичайного МНК з метою визначення

статистичних оцінок, як це було здійснено

для лінійної класичної моделі. В такому

випадку

використовують так званий узагальнений

метод найменьших квадратів (УМНК).

Нехай

досліджується лінійна модель![]() з порушення умови гомоскедастичності,

а саме cov(

з порушення умови гомоскедастичності,

а саме cov(![]() Ω.

Тоді додатно визначена матриця Ω допускає

існування такої невиродженої матриці

π, що Ω=π*π

Ω.

Тоді додатно визначена матриця Ω допускає

існування такої невиродженої матриці

π, що Ω=π*π![]() .

Отже

.

Отже

π-1*Ω(π-1)’=In,

oтже,

Ω-1=(π-1)’*

π-1Враховуючи

це для моделі ![]() ,

здійснивши перетворення отримаємо

,

здійснивши перетворення отримаємо

![]() .

Здійснивши перевірку моделі на наявність

гетероскедастичності, маємо

.

Здійснивши перевірку моделі на наявність

гетероскедастичності, маємо

![]() .

Таким чином виявилося, що перетворена

модель гетероскедастична і для неї

можна використовувати такі самі формули

що й для класичної лінійної моделі, а

саме:

.

Таким чином виявилося, що перетворена

модель гетероскедастична і для неї

можна використовувати такі самі формули

що й для класичної лінійної моделі, а

саме:

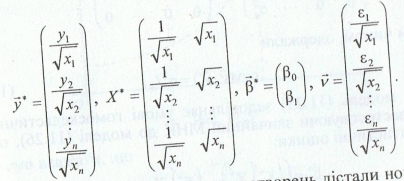

77. Зважений метод найменших квадратів. Визначення вектора і за умов а) та б) .

Методи усунення ознаки гетероскедастичності для лінійних моделей, що належать до парної регресії і які без зайвих ускладнень можуть бути використані і для множинних лінійних моделей.

1)

Нехай

досліджується лінійна парна модель

![]() У

векторно-матричній формі можна записати

як

У

векторно-матричній формі можна записати

як

![]() де

де

![]() .

Припустимо, що в моделі існує ознака

гетероскедастичності

з коваріаційною матрицею вектора

,

.

Припустимо, що в моделі існує ознака

гетероскедастичності

з коваріаційною матрицею вектора

,

![]() .

Потрібно

провести певні перетворення. Внаслідок

них ми дістанемо модель

.

Потрібно

провести певні перетворення. Внаслідок

них ми дістанемо модель

![]() ,

яку у веторно-матричній формі можна

записати

,

яку у веторно-матричній формі можна

записати

![]() ,

де

,

де

.

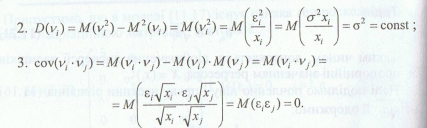

Перевіримо її на гетероскедастичність.

.

Перевіримо її на гетероскедастичність.

![]()

.Тоді:

.Тоді:

![]() .

Застосовуючи МНК до моделі, отримаємо

статистичні оцінки

.

Застосовуючи МНК до моделі, отримаємо

статистичні оцінки

![]() ,

визначивши цей емпіричний вектор, можемо

сказати що

,

визначивши цей емпіричний вектор, можемо

сказати що

![]()

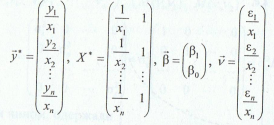

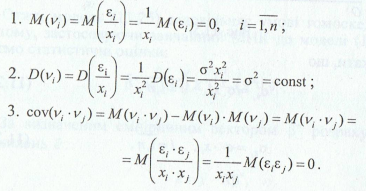

2) .

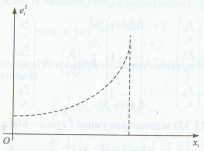

Тенденції зміни дисперсій випадкових залишків εі вектора грунтується на підставі розміщення точкок на координатній прощині. При розміщені цих точок в такому вигляді.

можемо

вважати, що

можемо

вважати, що

![]() або

або

![]() ,

де σ константа. Якщо кожен член рівняння

поділимо на хі,

то

,

де σ константа. Якщо кожен член рівняння

поділимо на хі,

то

![]() Позначимо

Позначимо

![]() дістанемо

дістанемо

![]() або

або

![]() де

де

Модель задовольняє умову Гаусса-Маркова

Модель задовольняє умову Гаусса-Маркова

Застосовуючи до моделі МНК, отримаємо

Застосовуючи до моделі МНК, отримаємо

![]() із подальшим визначенням

із подальшим визначенням

![]()

78. Часовий ряд в загальному вигляді. Поняття тренду, сезонної, циклічної та випадкової компоненти. Основні етапи аналізу числових рядів?

Часовий

ряд – це послідовність спостережень

певної ознаки У у моменти часу t (t=![]() ).

Елементи цієї послідовності називають

рівнями ряду і позначають

yt.

В загальному вигляді їх можна представити

таким чином:

).

Елементи цієї послідовності називають

рівнями ряду і позначають

yt.

В загальному вигляді їх можна представити

таким чином:

yt=ut+νt+ct+εt (t=1, 2, …,n)

ut – тренд, плавно змінювана компонента, яка описує чистий вплив довготривалих факторів

νt – сезонна компонента, що уособлює вплив на У повторюваності економічних процесів протягом невеликих за своєю тривалістю періодів часу

ct – циклічна компонента, яка визначає собою повторювальність економічних процесів протягом тривалих періодів часу.

εt – випадкова компонента, що визначає вплив множини факторів, які не підлягають врахуванню та реєстрації, внаслідок їх невизначеності.

Основні етапи аналізу числових рядів

Графічне зображення й опис поведінки часового ряду

Виділення невипадкових закономірних складових часового ряду

Вирівнювання й фільтрація

Дослідження випадкової складової εt часового ряду, побудова та перевірка на адекватність математичної моделі

Прогнозування розвитку досліджуваного економічного процесу за допомогою побудованого часового ряду

Дослідження взаємозв’язку між різними часовими рядами.