19. Сущность Экономической эффективности инвестиций, факторы на нее влияющие. Виды эффективности, ее критерии.

Экономическая эффективность- это экономический эффект, приходящийся на один рубль инвестиций (капитальных вложений), обеспечивших этот эффект.

Различают абсолютную (общую) и сравнительную (относительную) экономическую эффективность.

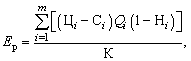

Абсолютная (общая) экономическая эффективность определяется как отношение экономического эффекта ко всей сумме капитальных вложений, вызвавших этот эффект.

(7.1)

где

Ер–

расчетный коэффициент экономической

эффективности (абсолютная экономическая

эффективность);

(7.1)

где

Ер–

расчетный коэффициент экономической

эффективности (абсолютная экономическая

эффективность);

![]() –

оптовая цена и себестоимость единицы

продукции

–

оптовая цена и себестоимость единицы

продукции

![]() -го

вида, руб.;

-го

вида, руб.;

![]() –

объем выпуска продукции

-го

вида, шт.; Hi

– годовая ставка отчислений в бюджет

с учетом действующих льгот для продукции

-го

вида (в долях единицы); m

– количество видов продукции; К –

суммарные капитальные вложения, руб.

–

объем выпуска продукции

-го

вида, шт.; Hi

– годовая ставка отчислений в бюджет

с учетом действующих льгот для продукции

-го

вида (в долях единицы); m

– количество видов продукции; К –

суммарные капитальные вложения, руб.

Эффективность капитальных вложений достигается при условии, если расчетный коэффициент эффективности Ер больше либо равен нормативному коэффициенту эффективности Ен, т.е. Ер>= Ен. В качестве нормативного коэффициента эффективности Ен часто используют либо сложившийся в отрасли уровень рентабельности, либо процентную ставку по банковским вкладам.

Сравнительная экономическая эффективность определяется при выборе наилучшего варианта капитальных вложений.

Если при равенстве капитальных вложений один из вариантов обеспечивает наибольшее снижение текущих издержек производства (себестоимости), то этот вариант будет наиболее выгодным. При равной себестоимости эффективным признается вариант, для осуществления которого требуются меньшие капитальные вложения.

Показатели сравнительной экономической эффективности.

1. Приведенные затраты на единицу продукции (Зпрi) для i-го варианта капитальных вложений определяются так:

Зпрi = Сi + ЕнКудi (7.2)

где Сi – себестоимость единицы продукции при реализации i-го варианта капитальных вложений, руб.; Ен – нормативный коэффициент эффективности; Кудi – удельные капитальные вложения по i-му варианту, руб.

![]() (7.3)

(7.3)

где Кi – капитальные вложения по i-му варианту, руб.; Ni – выпуска продукции по i-му варианту в натуральном выражении, шт.

В некоторых случаях рассчитывают приведенные затраты на годовой выпуск продукции

Зпрi = Сгодi + Ен*Кi , (7.4)

где Сгодi – себестоимость годового объема выпуска продукции по i-му варианту, руб.

Наиболее эффективным считается тот вариант, при котором обеспечивается минимальная величина приведенных затрат.

2. Условно-годовая экономия (Эуг) определяется так:

Эуг = (С1 - С2) N2 , (7.5)

где С1,С2 – себестоимость единицы продукции по базовому и внедряемому вариантам, руб.; N2– годовой выпуск продукции по внедряемому варианту, шт.

В некоторых случаях условно-годовую экономию определяют следующим образом:

Эуг = (П2 – П1) N2, (7.6)

где П1, П2 – прибыль от реализации единицы продукции по базовому и внедряемому вариантам, руб.

3. Годовой экономический эффект (Эг) показывает общую экономию годовых затрат по сравниваемым вариантам с учетом величин капитальных вложений.

Эг = [(С1 + Ен Куд1) – (С2 + Ен Куд2)] N2 = (Зпр1 –Зпр2) N2 (7.7)

или Эг = (С1 – С2) N2 – Ен (К2 –К1) = Эуг – Ен (К2 –К1) = Эуг–Ен DК, (7.8)

где DК = К2 –К1– дополнительные капитальные вложения по сравнению с базовым вариантом.

Внедряемый вариант может быть признан эффективным, если выполняется условие Эг >=0.

4. Расчетный коэффициент эффективности (Ер) –показатель, характеризующий экономию, приходящуюся на один рубль дополнительных капитальных вложений:

![]() (7.9)

(7.9)

или

![]() ,

(7.10)

,

(7.10)

где К1, К2 – капитальные вложения по базовому и внедряемому вариантам, руб.; Куд1, К уд2 – удельные капитальные вложения по базовому и внедряемому вариантам, руб.

Внедряемый

вариант признается более выгодным при

условии, если

![]() >=

>=

![]() .

.

5. Расчетный срок окупаемости (Тр) – это период, в течение которого дополнительные капитальные вложения окупаются в результате получения условно-годовой экономии:

![]() (7.11)

(7.11)

или

![]() .

(7.12)

.

(7.12)

Внедряемый вариант признается более выгодным при условии, если Тр<= Тн, где Тн = 1/Ен.

Учет фактора времени в расчетах эффективности капитальных вложений

Сравниваемые варианты могут различаться по срокам реализации и распределению затрат по годам внутри этого срока. В подобных случаях необходимо разновременные затраты привести к сопоставимому виду. С этой целью используется коэффициент приведения (дисконтирования)

![]() ,

(7.13)

,

(7.13)

где

![]() –

коэффициент приведения (дисконтирования);

Е

– норматив приведения или ставка

дисконта (зачастую в качестве ставки

дисконта используют нормативный

коэффициент эффективности Ен);

t

– число лет, отделяющее затраты и

результаты данного года от начала

расчетного года.

–

коэффициент приведения (дисконтирования);

Е

– норматив приведения или ставка

дисконта (зачастую в качестве ставки

дисконта используют нормативный

коэффициент эффективности Ен);

t

– число лет, отделяющее затраты и

результаты данного года от начала

расчетного года.

Чтобы

привести величину капитальных вложений

к начальному году, надо разделить ее на

![]() Тогда

капитальные вложения, приведенные к

моменту начала строительства, определяются

так:

Тогда

капитальные вложения, приведенные к

моменту начала строительства, определяются

так:

![]() ,

(7.14)

,

(7.14)

где Кt – капитальные вложения, осуществляемые в t-м году; Т – временной период расчета.

Эффективность инвестиционных проектов

Оценка эффективности осуществляется с использованием следующих показателей:

1. NPV (Net Present Value) – чистый дисконтированный доход (ЧДД)* определяемый как сумма текущих эффектов за весь расчетный период, приведенная к начальному году, или как превышение интегральных результатов над интегральными затратами.

![]() ,

(7.15)

,

(7.15)

где Rt – результаты (доход, выручка от реализации продукции) в t-м году; Зt – затраты, осуществляемые в t-м году.

Затраты Зt включают в себя инвестиции, произведенные в t-м году (З1t) и текущие затраты З2t. В текущие затраты З2 t включают: затраты на сырье и материалы, топливо, электроэнергию, заработную плату с отчислениями на социальные нужды, амортизацию и другие расходы.

Таким образом,

Зt = З1t+ З2 t. (7.16)

Если NPV < 0, то проект неэффективен. Чем NPV больше, тем эффективнее проект.

Классификация факторов, влияющих на эконом.эфф.инвестиций.

К факторам, влияющим на эффективность инвестиций на макроуровне, можно отнести:

эффективность проводимой государством экономической и социальной политики;

инвестиционный риск;

совершенство налоговой системы;

уровень инфляции;

политическая и социальная обстановка в стране;

ставка рефинансирования ЦБ РФ и процентная ставка коммерческого банка;

инвестиционная привлекательность;

совершенство нормативной базы в области инвестиционной деятельности;

степень совершенства инвестиционной инфраструктуры;

созданные условия для привлечения иностранных инвестиций;

эффективность проводимой государством инвестиционной политики и др.

Факторами, влияющими на эффективность инвестиций на региональном уровне, признаются:

эффективность проводимой экономической и социальной политики;

инвестиционная привлекательность региона;

созданные условия для привлечения иностранных инвестиций;

совершенствование налоговой системы на региональном уровне;

эффективность проводимой региональной инвестиционной политики;

степень совершенства региональной инвестиционной инфраструктуры;

уровень инвестиционного риска и др.

Факторами, влияющими на эффективность инвестиций на уровне предприятия (организации), являются:

эффективность проводимой предприятием экономической и социальной политики;

наличие эффективной инвестиционной политики;

качество и конкурентоспособность выпускаемой продукции;

уровень использования основных производственных фондов и производственных мощностей;

степень рациональности использования имеющихся ресурсов на предприятии;

компетентность руководителей предприятия и степень совершенства управления предприятием;

качество и эффективность реализуемых инвестиционных проектов и др.

В зависимости от направленности воздействия на эффективность инвестиций все факторы можно объединить в две группы:

позитивные, которые положительно влияют на эффективность инвестиций;

негативные, которые отрицательно влияют на эффективность инвестиций.

Например, к позитивным факторам можно отнести снижение уровня инфляции, налогового бремени, ставки рефинансирования ЦБ РФ и др., а к негативным — обострение экономического кризиса в стране; нестабильная социальная и политическая обстановка в стране, повышение уровня инфляции и др.

В зависимости от характера возникновения все факторы, влияющие на эффективность инвестиций, можно объединить в две группы:

объективные, т. е. факторы, возникновение которых не связано с человеческой деятельностью, а обусловлено природными или подобными явлениями;

субъективные, т. е. факторы, возникновение которых связано и обусловлено человеческой деятельностью, в частности управленческой и созидательной деятельностью.

Все факторы, влияющие на эффективность инвестиций, в зависимости от времени их возникновения можно разграничить на временно действующие и постоянно действующие.

В зависимости от степени влияния на эффективность инвестиций все факторы можно разделить на три группы:

оказывающие существенное влияние;

оказывающие менее существенное влияние;

оказывающие слабое влияние.

Эта классификация правомерна только для небольшого отрезка времени, так как с изменением ситуации изменяется и степень влияния отдельных факторов.

№20. Понятие коммерческой эффективности инвестиционного проекта.

Коммерческая эффективность (финансовое обоснование) проекта определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности будущего предприятия после реализации проекта. Коммерческая эффективность может рассчитываться как для проекта в целом, так и для отдельных участников с учетом их вклада.

Расчет показателей коммерческой эффективности ИП основывается на следующих принципах: - используются предусмотренные проектом (рыночные) текущие или прогнозные цены на продукты, услуги и материальные ресурсы;

- денежные потоки рассчитываются в тех же валютах, в которых проектом предусматриваются приобретение ресурсов и оплата продукции;

- заработная плата включается в состав операционных издержек в размерах, установленных проектом (с учетом отчислений);

- если проект предусматривает одновременно и производство и потребление некоторой продукции (например, производство и потребление комплектующих изделий или оборудования), в расчете учитываются только затраты на ее производство, но не расходы на ее приобретение;

- при расчете учитываются налоги, сборы, отчисления и т.п., предусмотренные законодательством, в частности, возмещение НДС за используемые ресурсы, установленные законом налоговые льготы и пр.;

- если проектом предусмотрено полное или частичное связывание денежных средств (депонирование, приобретение ценных бумаг и пр.), вложение соответствующих сумм учитывается (в виде оттока) в денежных потоках от инвестиционной деятельности, а получение (в виде притоков) - в денежных потоках от операционной деятельности;

- если проект предусматривает одновременное осуществление нескольких видов операционной деятельности, в расчете учитываются затраты по каждому из них.

В качестве выходных форм для расчета коммерческой эффективности проекта рекомендуются таблицы:

- отчета о прибылях и об убытках;

- денежных потоков с расчетом показателей эффективности.

Для построения отчета о прибылях и убытках следует привести сведения о налоговых выплатах по каждому виду налогов.

В качестве (необязательного) дополнения может приводиться также прогноз баланса активов и пассивов по шагам расчета (таблица балансового отчета).

21. влияние инвестиций на экономические и социальные процессы на макро и микро уровнях. (это самый дурацкий вопрос, что смогла нашла, больше ничего особо подходящего не было, поэтому я бы переименовала этот вопрос во «влияние инвестиций») =)

Положительные последствия:

увеличение объема реальных капиталовложений, ускорение темпов экономического развития и улучшение состояния платежного баланса страны;

поступление передовой иностранной технологии, организационного и управленческого опыта, результатов НИОКР, воплощаемых в новой технике, патентах, лицензиях, ноу-хау и т. д.;

использование местных сбережения для реализации прибыльных проектов;

привлечение местных капиталов и укрепление местного финансового рынка за счет использования его ресурсов в производительных целях;

более полное использование местных природных ресурсов;

повышение уровня занятости, квалификации, производительности местной рабочей силы;

расширение ассортимента выпускаемой продукции;

развитие импортозамещающего производства и сокращение валютных расходов на оплату импорта;

расширение экспорта и поступления иностранной валюты;

увеличение объема налоговых поступлений, позволяющее расширить государственное финансирование социальных и др. программ;

повышение уровня жизни и покупательной способности населения;

использование более высоких стандартов качества окружающей среды, расширение доступа к более чистой технологии, снижение общего уровня загрязнения окружающей среды;

развитие инфраструктуры и сферы услуг;

повышение доверия к стране, что позволит привлечь новых иностранных инвесторов;

усиление конкуренции в национальной экономике и снижение уровня ее монополизации;

оздоровление социально-культурной обстановки в стране, распространение международных стандартов не только в производстве, но и потреблении.

К отрицательным последствиям инвестиций относятся следующие:

репатриация капитала и перевод прибыли в различных формах (дивидендов, процентов, роялти и др.), что ухудшает состояние платежного баланса принимающей страны;

увеличение импорта оборудования, материалов и комплектующих, требующее дополнительных валютных расходов;

подавление местных производителей и ограничение конкуренции;

усиление зависимости национальной экономики, угрожающее ее экономической и политической безопасности;

игнорирование иностранными инвесторами местных условий и особенностей;

возможная деформация структуры национальной экономики;

упадок традиционных отраслей национальной экономики;

усиление социальной напряженности и дифференциации (в частности, за счет более высокой оплаты труда на иностранных предприятиях);

ослабление стимулов для проведения национальных НИОКР, вследствие ввоза иностранной технологии, что в конечном счете может привести к усилению технологической зависимости;

ухудшение состояния окружающей среды в результате перевода в страну «грязных» производств и хищнической эксплуатации местных ресурсов;

негативное воздействие на социально-культурные условия, связанное с игнорированием национальных традиций, особенностей и т. д., с насаждением чуждых национальной культуре стандартов, ценностей и форм организации производства, потребления, образа жизни и др.