27. Общие подходы к оценке экономической эффективности инвестиций.

Дисконтирование

Дисконтированием называется операция расчета современной ценности денежных сумм, относящихся к будущим периодам времени. Противоположная дисконтированию операция — расчет будущей ценности («future value») исходной денежной суммы — называется наращением или компаундированием и легко иллюстрируется примером увеличения со временем суммы долга при заданной процентной ставке:

где F — будущая, а P — современная ценность (исходная величина) денежной суммы, r — процентная ставка (в десятичном выражении), N — число периодов начисления процентов.

Трансформация вышеприведенной формулы в случае решения обратной задачи выглядит так:

Методы дисконтирования используются в случае необходимости сопоставления величин денежных поступлений и выплат, разнесенных во времени. В частности, ключевой критерий эффективности инвестиций — чистая современная ценность (NPV) — представляет собой сумму всех денежных потоков (поступлений и платежей), возникающих на протяжении рассматриваемого периода, приведенных (пересчитанных) на один момент времени, в качестве которого, как правило, выбирается момент начала осуществления инвестиций.

От выбора ставки дисконтирования во многом зависит качественная оценка эффективности инвестиционного проекта. Существует большое количество различных методик, позволяющих обосновать использование той или иной величины этой ставки. В самом общем случае можно указать следующие варианты выбора ставки дисконтирования:

Минимальная доходность альтернативного способа использования капитала (например, ставка доходности надежных рыночных ценных бумаг или ставка депозита в надежном банке).

Существующий уровень доходности капитала (например, средневзвешенная стоимость капитала компании).

Стоимость капитала, который может быть использован для осуществления данного инвестиционного проекта (например, ставка по инвестиционным кредитам).

Метод определения чистой текущей стоимости

Чистая текущая стоимость — NPV (англ, net present value) — это разница между суммой денежных поступлений от реализации проекта, приведенных к нулевому моменту времени, и суммой дисконтированных затрат, необходимых для реализации этого проекта.

Символом I0 -первоначальное вложение средств, a CF— поступления денежных средств (денежный поток) в конце периода t. Тогда формула расчета чистой текущей стоимости примет вид:

![]() (10.1)

(10.1)

Если чистая текущая стоимость проекта положительна, то это будет означать, что в результате реализации такого проекта стоимость фирмы возрастет и, следовательно, инвестирование пойдет ей на пользу, то есть проект может считаться приемлемым.

Широкая распространенность метода оценки приемлемости инвестиций на основе NPV обусловлена тем, что этот критерий обладает достаточной устойчивостью при разных комбинациях исходных условий, позволяя во всех случаях находить экономически рациональное решение.

Метод расчета рентабельности инвестиций

Рентабельность инвестиций— это показатель, позволяющий определить, в какой мере возрастает стоимость фирмы (богатство инвестора) в расчете на 1 руб. инвестиций. Расчет этого показателя рентабельности производится по формуле:

(10.3)

(10.3)

где I0 — первоначальные инвестиции, a CF — денежные поступления в году t, которые будут получены благодаря этим инвестициям.

Очевидно, что если NPV положительна, то и PI будет больше единицы, и наоборот. Таким образом, если расчет дает нам PI больше единицы, то такая инвестиция приемлема.

PI, выступая как показатель абсолютной приемлемости инвестиций, в то же время предоставляет аналитику возможность для исследования инвестиционного проекта еще в двух аспектах.

Во-первых, с его помощью можно нащупать что-то вроде «меры устойчивости» такого проекта. Во-вторых, PI дает аналитикам инвестиций надежный инструмент для ранжирования различных инвестиций с точки зрения их привлекательности.

Метод расчета внутренней нормы прибыли

Внутренняя

норма прибыли, или внутренний

коэффициент доходности инвестиций

![]() —

IRR) —

уровень доходности средств, направленных

на цели инвестирования..

—

IRR) —

уровень доходности средств, направленных

на цели инвестирования..

IRR — это то значение k в этих уравнениях, при котором NVP будет равно нулю.

Смысл расчета данного коэффициента при анализе эффективности планируемых инвестиций заключается: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть связаны с данным проектом. Показатель, характеризующий относительный уровень этих расходов, можно назвать ценой авансированного капитала (СС). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность, и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

если: IRR > СС, то проект следует принять;

IRR < СС, то проект следует отвергнуть;

IRR = СС, то проект ни прибыльный, ни убыточный.

Недостатком критерия IRR является то, что он не может использоваться при анализе инвестиционных проектов с неординарными потоками платежей. В ординарном инвестиционном проекте один или несколько оттоков сменяются серией поступлений денежных средств. Если же в проекте предполагается отток денежных средств в ходе его реализации или по окончании, этот поток называется неординарным.

Статические методы оценки инвестиций

Метод расчета периода окупаемости инвестиций — РР— состоит в определении того срока, который понадобится для возмещения суммы первоначальных инвестиций. Если величины денежных поступлений примерно равны по годам, формула расчета периода окупаемости имеет вид:

![]() (10.5)

(10.5)

где РР — период окупаемости (лет); I0 — первоначальные инвестиции; CFt — среднегодовая сумма денежных поступлений от реализации инвестиционного проекта.

Метод определения бухгалтерской рентабельности инвестиций данный показатель ориентирован на оценку инвестиций на основе не денежных поступлений, а бухгалтерского показателя — дохода фирмы.

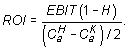

показатель представляет собой отношение средней величины дохода фирмы по бухгалтерской отчетности к средней величине инвестиций. При этом расчет бухгалтерской рентабельности инвестиций ведется на основе дохода до процентных и налоговых платежей — EBIT или дохода после налоговых, но до процентных платежей, равного произведению EBIT и разности между единицей и ставкой налогообложения Н: EBIT(1 – Н).

формула расчета бухгалтерской рентабельности инвестиций:

Расчет денежных потоков

Базой для расчета всех показателей эффективности инвестиционных проектов является вычисление чистого потока платежей (англ, cash flow). В наиболее общем виде денежный поток состоит из двух элементов: требуемых инвестиций (отток средств) и поступления доходов от продаж за вычетом текущих расходов (приток средств).

.Чистый поток платежей CF во временном интервале t равен:

![]() (10.6)

(10.6)

где t = О, 1, 2, ..., n;

ЧПt — чистая прибыль;

At — амортизационные отчисления;

Кt — капитальные вложения;

ПОКt — прирост оборотного капитала.