4.10. Проверка адекватности моделей arma

Для проверки адекватности моделей ARMA используются несколько критериев. Прежде всего, в построенной модели с помощью обычного t-критерия можно проверить статистическую значимость ее параметров.

Кроме того, в

соответствии с предположениями, лежащими

в основе построения модели, случайные

составляющие

![]() являются белым шумом. Следовательно,

остатки регрессии

являются белым шумом. Следовательно,

остатки регрессии

![]() ,

являющиеся оценками

,

являющиеся оценками

![]() ,

должны быть одной из возможных реализаций

белого шума, т.е. иметь нулевую

автокорреляцию и нулевое среднее (если

модель содержит константу). Поэтому

выборочная автокорреляционная функция

остатков, вычисляемая по формуле

,

должны быть одной из возможных реализаций

белого шума, т.е. иметь нулевую

автокорреляцию и нулевое среднее (если

модель содержит константу). Поэтому

выборочная автокорреляционная функция

остатков, вычисляемая по формуле

,

,

![]() , (4.55)

, (4.55)

при

больших

![]() имеет распределение, близкое к нормальному

имеет распределение, близкое к нормальному

![]() .

Если значение

.

Если значение

![]() окажется вне интервала

окажется вне интервала

![]() ,

то на 5%-м уровне значимости отвергается

гипотеза равенства его нулю.

,

то на 5%-м уровне значимости отвергается

гипотеза равенства его нулю.

Для проверки

гипотезы о равенстве нулю сразу

![]() первых значений автокорреляционной

функции остатков используется уже

известная нам Q-статистика

Бокса – Пирса, вычисляемая по формуле

первых значений автокорреляционной

функции остатков используется уже

известная нам Q-статистика

Бокса – Пирса, вычисляемая по формуле

![]() .

(4.56)

.

(4.56)

Смысл проверки

тот же самый, только проверяется

автокоррелированность остатков, а не

моделируемого показателя. При нулевой

гипотезе, предполагающей отсутствие

автокорреляции в остатках, статистика

Q имеет распределение

![]() .

Если расчетное значение Q-статистики

превосходит соответствующее значение

.

Если расчетное значение Q-статистики

превосходит соответствующее значение

![]() ,

то нулевая гипотеза отвергается.

,

то нулевая гипотеза отвергается.

Если тесты показывают наличие автокорреляции в остатках, то рассматриваемая модель ARMA неадекватна, ее необходимо модифицировать.

В тех случаях, когда одновременно несколько моделей ARMA, оказываются адекватными данным, то среди построенных моделей рекомендуется выбирать наиболее простую модель, содержащую наименьшее количество параметров.

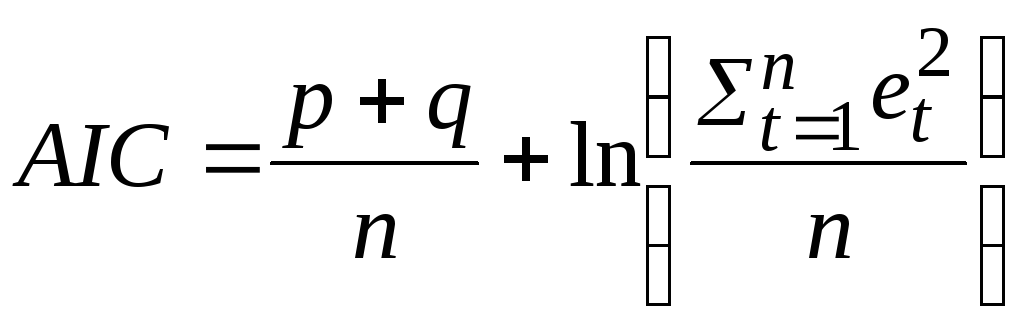

Во многих компьютерных пакетах рассчитывается значение критерия Акаике (AIC) по формуле

,

(4.57)

,

(4.57)

в которой комбинируются два требования к модели: сложность и точность (более сложной считается модель с большим числом параметров). В соответствии с этим критерием выбирается та модель, для которой значение AIC меньше.

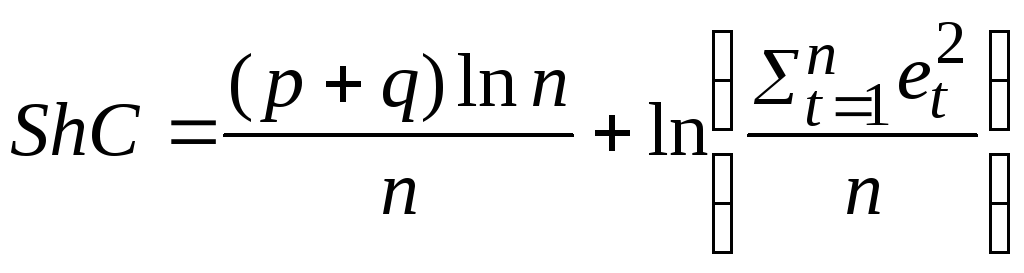

Для этих же целей используется критерий Шварца

.

(4.58)

.

(4.58)

Оба критерия позволяют выбрать более сложную модель только в том случае, когда ее точность значительно превосходит точность менее сложной.

4.11. Оценка точности прогнозных расчетов по моделям arima

Как известно,

основное предназначение моделей ARIMA

– прогнозные расчеты. При выполнении

этих расчетов возникает естественный

вопрос об оценке точности получаемых

прогнозных значений. Ошибки в прогнозных

расчетах неизбежны. По крайней мере,

есть два источника, порождающих эти

ошибки. Первый – невозможность предугадать

уровень случайной составляющей

![]() в будущих значениях прогнозируемого

показателя, второй – отклонение оценок

коэффициентов авторегрессионной модели,

полученных с помощью МНК, от их истинных

значений. Рассмотрим ситуацию, когда

оценивается точность прогнозных расчетов

в рамках теоретической модели процесса

ARIMA (1,0,1)

в будущих значениях прогнозируемого

показателя, второй – отклонение оценок

коэффициентов авторегрессионной модели,

полученных с помощью МНК, от их истинных

значений. Рассмотрим ситуацию, когда

оценивается точность прогнозных расчетов

в рамках теоретической модели процесса

ARIMA (1,0,1)

![]() (4.59)

(4.59)

в зависимости от первого источника.

Прогнозная оценка

для периода

![]() может быть представлена в виде

может быть представлена в виде

![]() ,

(4.60)

,

(4.60)

а ее ошибка получается путем вычитания (4.60) из (4.59)

![]() .

(4.61)

.

(4.61)

Таким образом, дисперсия прогноза на один шаг вперед равна дисперсии случайной составляющей

![]() .

(4.62)

.

(4.62)

Прогнозная

оценка для периода

![]() представима в виде

представима в виде

![]() .

(4.63)

.

(4.63)

Вычтя прогнозную оценку из уравнения

![]() ,

(4.64)

,

(4.64)

получаем ошибку прогноза

![]()

![]() ,

(4.65)

,

(4.65)

дисперсия которой равна

![]() .

(4.66)

.

(4.66)

Последовательно продолжая рекуррентное вычисление прогнозных оценок, можно получить выражение

![]()

![]() ,

(4.67)

,

(4.67)

из

которого следует, что в случае

стационарности (![]() )

и обратимости (

)

и обратимости (![]() )

процесса прогноз стремится к среднему

)

процесса прогноз стремится к среднему

![]() .

Этот факт позволяет сделать вывод, что

дисперсия прогнозной ошибки

.

Этот факт позволяет сделать вывод, что

дисперсия прогнозной ошибки

![]() (4.68)

(4.68)

в

пределе при

![]() стремится

к дисперсии ARMA

(1,1), так как

стремится

к дисперсии ARMA

(1,1), так как

![]() (4.69)

(4.69)

и дисперсия предельной ошибки ни что иное, как известная нам дисперсия процесса ARMA (1,1)

.

(4.70)

.

(4.70)