Эта запись получена с использованием тригонометрического тождества

![]() .

(6.4)

.

(6.4)

Обычно временной ряд представляет собой сумму многих периодических рядов. Согласно одной из самых распространенных моделей стационарный временной ряд представляет собой бесконечную сумму периодических рядов

![]() ,

,

![]() (7.5)

(7.5)

или

![]() .

(7.6)

.

(7.6)

Теоретически можно показать, что любой стационарный временной ряд может быть с любой точностью аппроксимирован бесконечным рядом синусоид и косинусоид. Такое представление называют рядом Фурье. Разработан мощный математический аппарат исследования этих рядов. Однако временные ряды в экономике слишком коротки, чтобы можно было использовать этот аппарат. Поэтому рассматриваются другие модели.

6.2. Аддитивная и мультипликативная модели

временного ряда

Построение

аддитивной и мультипликативной моделей

(6.1), (6.2) сводится к расчету значений

трендовой (![]() ),

сезонной (

),

сезонной (![]() ),

случайной (

),

случайной (![]() )

компонент для каждого уровня ряда и

предполагает выполнение следующих

шагов:

)

компонент для каждого уровня ряда и

предполагает выполнение следующих

шагов:

-

Выравнивание исходного ряда методом скользящей средней.

-

Расчет значений сезонной компоненты

.

. -

Устранение сезонной компоненты из исходных уровней ряда и получение выравненных данных (

)

в аддитивной или (

)

в аддитивной или ( )

в мультипликативной модели.

)

в мультипликативной модели. -

Аналитическое выравнивание уровней (

)

или (

)

или ( )

и расчет значений

)

и расчет значений

с использованием полученного уравнение

тренда.

с использованием полученного уравнение

тренда. -

Расчет полученных по модели значений (

)

или (

)

или ( ).

). -

Расчет абсолютных и/или относительных ошибок.

6.3. Моделирование сезонных колебаний

с помощью фиктивных переменных

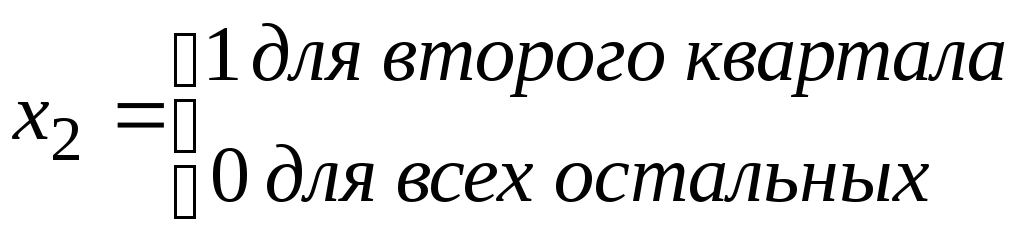

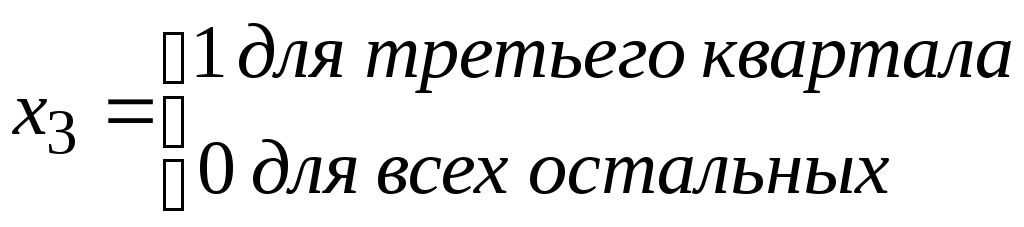

В качестве модели сезонных колебаний можно рассматривать уравнением множественной регрессии, факторами которого являются фиктивные переменные. Чтобы избежать проблем, связанных с обращением матрицы системы нормальных уравнений при расчете коэффициентов модели, число фиктивных переменных такой модели должно быть на единицу меньше числа периодов внутри одного цикла колебаний. Например, если сезонность связана с квартальными изменениями, то в модель включаются три фиктивные переменные.

В простейшем случае регрессионная модель временного ряда с циклическими колебаниями с периодичностью k может быть записана следующим образом:

![]() ,

(6.7)

,

(6.7)

где

.

.

Например, при моделировании сезонных колебаний на основе поквартальных данных за несколько лет модель будет иметь вид

![]() ,

(6.8)

,

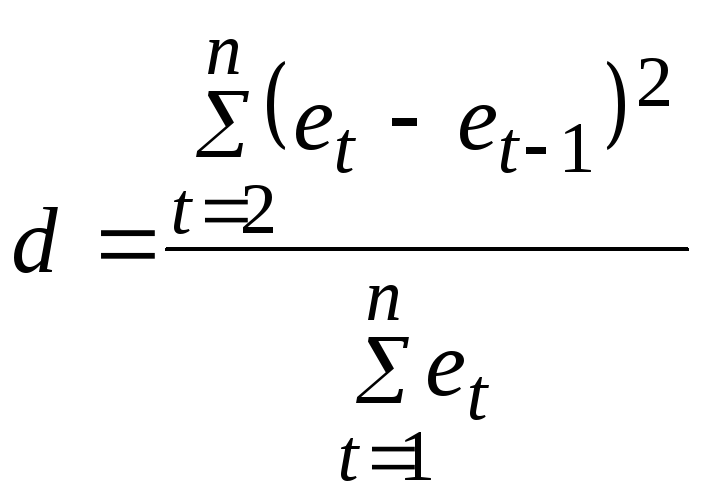

(6.8)

где

;

;

;

;

.

.

Рассматриваемая модель для каждого квартала может быть записана следующим образом:

![]() ,

(6.9)

,

(6.9)

![]() ,

(6.10)

,

(6.10)

![]() ,

(6.11)

,

(6.11)

![]() .

(6.12)

.

(6.12)

Фиктивные модели в данной модели играют роль аддитивной сезонной компоненты и, по своей сути, регрессионная модель с фиктивными переменными при моделировании колебаний представляет собой разновидность аддитивной модели временного ряда.

6.4. Адаптивные модели сезонных явлений

Несмотря на гибкость, с которой адаптивные модели временных рядов отражают изменения в характере динамики прогнозируемых показателей, однако возможности их применения ограничены. Прежде всего, это касается процессов, характеризующихся периодически повторяющимися сезонными эффектами. Для прогнозирования таких процессов разработан специальный класс моделей, отличительной особенностью которых является наличие в их структуре коэффициентов сезонности. В зависимости от способа включения этого коэффициента различают два типа этих моделей.

К первому типу относятся модели с мультипликативным коэффициентом сезонности

![]() ,

(6. 13)

,

(6. 13)

где

![]() –

изменяющийся во времени коэффициент,

динамика которого характеризует

тенденцию развития процесса;

–

изменяющийся во времени коэффициент,

динамика которого характеризует

тенденцию развития процесса;

![]() –

коэффициенты

сезонности;

–

коэффициенты

сезонности;

![]() –

количество

фаз в полном сезонном цикле (при месячных

наблюдениях

–

количество

фаз в полном сезонном цикле (при месячных

наблюдениях

![]() ,

при квартальных –

,

при квартальных –

![]() ).

).

Ко второму типу относятся модели с аддитивным коэффициентом сезонности

![]() ,

(6.14)

,

(6.14)

где

![]() –

адаптивные коэффициенты сезонности.

–

адаптивные коэффициенты сезонности.

Фактически модели этих типов представляют собой определенного рода комбинацию адаптивного полинома нулевой степени и соответствующего коэффициента сезонности. Если моделируемый процесс имеет тенденцию линейного роста, то в моделях (6.13), (6.14) член, соответствующий полиному нулевого порядка, заменяется полиномом первого порядка, и тогда модели записываются в следующем виде:

![]() ,

(6.15)

,

(6.15)

![]() .

(6.16)

.

(6.16)

Расчет

текущих оценок коэффициентов всех этих

моделей осуществляется с использованием

принципа экспоненциального сглаживания.

Так, например, расчет прогнозного

значения

![]() с помощью мультипликативной модели

осуществляется по рекуррентной схеме

с помощью мультипликативной модели

осуществляется по рекуррентной схеме

,

,

![]() ,

(6.17)

,

(6.17)

![]() ,

,

![]() ,

(6.18)

,

(6.18)

![]() .

(6.19)

.

(6.19)

Величина

![]() определяется как взвешенная сумма

текущего значения

определяется как взвешенная сумма

текущего значения

![]() полученного путем исключения сезонных

колебаний из фактических данных

полученного путем исключения сезонных

колебаний из фактических данных

![]() и предшествующей оценки

и предшествующей оценки

![]() .

В этом случае в качестве коэффициента

сезонности

.

В этом случае в качестве коэффициента

сезонности

![]() берется его наиболее поздняя оценка,

сделанная для аналогичной фазы цикла.

Полученная по первому уравнению величина

берется его наиболее поздняя оценка,

сделанная для аналогичной фазы цикла.

Полученная по первому уравнению величина

![]() используется впоследствии для определения

новой оценки коэффициента сезонности

во втором уравнении.

используется впоследствии для определения

новой оценки коэффициента сезонности

во втором уравнении.

Для сезонной модели, учитывающей тенденцию линейного роста, можно записать аналогичную рекуррентную схему

![]() ,

(6.20)

,

(6.20)

![]() ,

(6.21)

,

(6.21)

![]() (6.22)

(6.22)

![]() .

(6.23)

.

(6.23)

Добавление

коэффициента

![]() несколько изменило расчетные формулы

предыдущей схемы, но принцип их построения

остался прежним: во

всех формулах используется процедура

экспоненциального сглаживания.

Прогнозные значения, рассчитанные

с помощью рекуррентной схемы

(6.20)–(6.23),

также как и с помощью (6.17)–(6.19),

представляют собой некую функцию прошлых

и текущих данных, параметров

несколько изменило расчетные формулы

предыдущей схемы, но принцип их построения

остался прежним: во

всех формулах используется процедура

экспоненциального сглаживания.

Прогнозные значения, рассчитанные

с помощью рекуррентной схемы

(6.20)–(6.23),

также как и с помощью (6.17)–(6.19),

представляют собой некую функцию прошлых

и текущих данных, параметров

![]() и первоначальных значений

и первоначальных значений

![]() .

Точность прогноза зависит от начальных

значений и параметров адаптации. Поэтому

ниже специально будет рассмотрен вопрос

о проблемах их оптимизации.

.

Точность прогноза зависит от начальных

значений и параметров адаптации. Поэтому

ниже специально будет рассмотрен вопрос

о проблемах их оптимизации.

Существует интересное обобщение, учитывающее возможность построения сезонных моделей путем комбинирования различных типов тенденций с коэффициентами сезонности мультипликативного и аддитивного видов. В зависимости от характера динамики моделируемого процесса рекомендуется выбирать одну из девяти моделей, объединенных в три группы.

Первая группа включает модели, отражающие:

1) отсутствие закономерностей роста (модель без тренда)

![]() ;

(6.24)

;

(6.24)

2) тенденцию линейного роста (модель с аддитивным линейным трендом)

![]() ;

(6.25)

;

(6.25)

3) тенденцию экспоненциального роста (модель с мультипликативным трендом)

![]() .

(6.26)

.

(6.26)

Во второй класс входят модели, получаемые из первого путем включения в их структуру аддитивных коэффициентов сезонности. Это включение трансформирует (6.24) – (6.26) в модели следующего вида:

![]() ,

(6.27)

,

(6.27)

![]() ,

(6.28)

,

(6.28)

![]() (6.29)

(6.29)

Третий класс, в отличие от второго, в своей структуре содержит не аддитивный, а мультипликативный коэффициент сезонности

![]() ,

(6.30)

,

(6.30)

![]() ,

(6.31)

,

(6.31)

![]() (6.32)

(6.32)

Для

каждой из этих моделей оценка параметра

![]() осуществляется

по формуле

осуществляется

по формуле

![]() ,

(6.33)

,

(6.33)

где

![]() –

параметр сглаживания

–

параметр сглаживания

![]() ;

;

![]() –

для

моделей первой группы;

–

для

моделей первой группы;

![]() –

для

моделей второй группы;

–

для

моделей второй группы;

![]() – для

моделей третьей группы;

– для

моделей третьей группы;

![]() –

для

моделей, не отражающих рост;

–

для

моделей, не отражающих рост;

![]() –

для

моделей, отражающих тенденцию линейного

роста;

–

для

моделей, отражающих тенденцию линейного

роста;

![]() –

для

моделей, отражающих тенденцию

экспоненциального роста.

–

для

моделей, отражающих тенденцию

экспоненциального роста.

В

свою очередь, оценка коэффициентов

линейного роста

![]() осуществляется с помощью выражения

осуществляется с помощью выражения

![]() ,

,

![]() ,

(6.34)

,

(6.34)

а

коэффициентов экспоненциального роста

![]() по формуле

по формуле

![]() (6.35)

(6.35)

Оценки

коэффициентов сезонности

![]() и

и

![]() рассчитываются по формулам

рассчитываются по формулам

![]() (6.36)

(6.36)

![]() (6.37)

(6.37)

Такое комбинирование позволяет строить адаптивные модели с целенаправленно выбранным набором свойств. Правильно выбранные свойства, гарантируя требуемую адекватность модели, обеспечивают тем самым повышение достоверности прогнозных расчетов. Однако автоматический выбор, например, в процессе настройки параметров адаптации, в рассматриваемой схеме не предусмотрен. Поэтому для выбора нужного типа модели в каждом конкретном случае требуется проведение дополнительных исследований по предварительному выяснению основных свойств прогнозируемых процессов или применение специальных процедур сравнения по формальным критериям и определения в некотором смысле «лучшей» прогнозной модели.

ТЕСТ

|

№ |

Вопрос |

Варианты ответа |

|

1. |

Прогноз – это: |

|

|

2. |

Предсказание – это: |

|

|

3. |

Предвидение – это: |

|

|

4. |

Период упреждения прогноза – это: |

|

|

5. |

Нормативный прогноз реализует процесс прогнозирования: |

1) от настоящего к будущему; 2) от будущего к настоящему. 3) от прошлого к настоящему. |

|

6. |

В среднесрочных прогнозах дается оценка: |

1) количественная; 2) качественно-количественная; 3) количественно-качественная; 4) качественная. |

|

7. |

По какому признаку прогнозы подразделяются на поисковый и нормативный? |

1) по масштабу прогнозирования; 2) по времени упреждения; 3) по функциональному признаку; 4) по характеру объекта. |

|

8. |

Прогноз называется наивным, если используется зависимость показателя: |

|

|

9. |

Сколько типов роста рассматривается при анализе динамики экономических показателей? |

|

|

10. |

Какая функция используется при моделировании показателей с постоянным ростом? |

|

|

11. |

Какой величине равна производная функции, применяемой для моделирования постоянного роста? |

|

|

12. |

Как ведет себя относительная величина прироста показателя, динамика которого характеризуется постоянным ростом? |

|

|

13. |

Какой величине равна производная функции, применяемой для увеличивающегося роста? |

|

|

14. |

В каком случае рекомендуется применять для моделирования показателей с увеличивающимся ростом показательную функцию? |

|

|

15. |

Если у функции, применяемой для моделирования увеличивающегося роста, есть вторая производная, то значение этой производной: |

1) положительное; 2) отрицательное; 3) нулевое. |

|

16. |

В каком случае тип роста считается уменьшающимся?

|

1) приросты увеличиваются; 2) приросты уменьшаются; 3) приросты неизменны. |

|

17. |

Какой величине равна производная функции, применяемой для моделирования уменьшающегося роста? |

|

|

18. |

Если у функции, применяемой для моделирования уменьшающегося роста, есть вторая производная, то значение этой производной: |

1) положительное; 2) отрицательное; 3) нулевое.

|

|

19. |

Каким основным свойством должна обладать вторая производная функции, применяемой для моделирования показателя с изменяющимся характером динамики? |

|

|

20. |

Можно ли функции, применяемые для моделирования показателей с изменяющимся характером динамики, построить с помощью МНК? |

можн

|

|

21. |

Смена характера динамики показателя происходит в точке, в которой: |

1) первая производная равная нулю; 2) вторая производная равная нулю; 3) первая производная меняет знак. |

|

22. |

Почему для оценки параметров кривой Гомперца не применим МНК? |

|

|

23. |

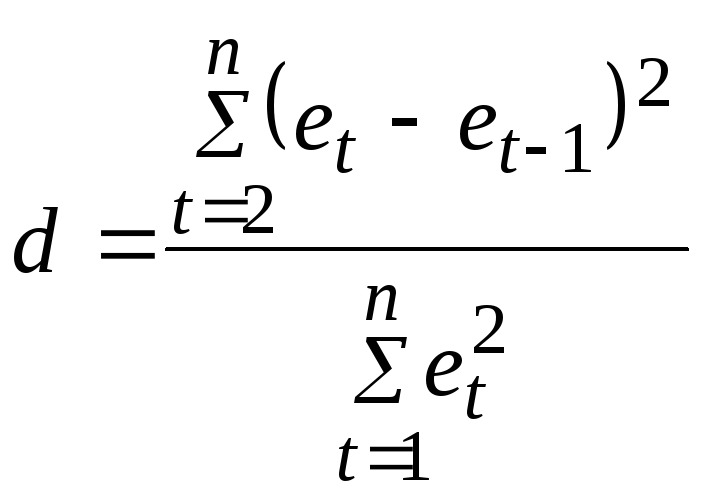

Для обнаружения автокорреляции используется критерий: |

1) Стьюдента; 2) Фишера; 3) Дарбина – Уотсона. |

|

24. |

Какой вывод следует из равенства коэффициента корреляции 0?

|

|

|

25. |

Каковы возможные границы изменения коэффициента корреляции? |

1)

2)

3)

|

|

26. |

Каковы возможные границы изменения индекса корреляции? |

1)

2)

3)

|

|

27. |

В каком случае модель считается адекватной? |

1)

3)

|

|

28. |

Как

интерпретируется в линейной однофакторной

модели коэффициент регрессии

|

3) коэффициент абсолютного роста. |

|

29. |

Как

в показательной модели интерпретируется

коэффициент регрессии

|

3) коэффициент абсолютного роста. |

|

30. |

Как

в степенной модели интерпретируется

коэффициент регрессии

|

3) коэффициент абсолютного роста. |

|

31. |

Применим ли метод наименьших квадратов для расчета параметров нелинейных моделей? |

1) нет; 2) да;

|

|

32. |

Величина коэффициента абсолютного роста: |

1) зависит от

масштаба измерения

2) зависит от

масштаба измерения только

3)

не зависит от масштаба измерения

|

|

33. |

Величина коэффициента эластичности: |

1) зависит от

масштаба измерения

2) зависит от

масштаба измерения только

3)

не зависит от масштаба измерения

|

|

34. |

Если множественный коэффициент корреляции равен 0, то можно ли считать правильным утверждение: между показателем и факторами нет зависимости? |

1) да; 2) нет.

|

|

35. |

Можно ли коэффициенты регрессии использовать для ранжирования факторов по степени их влияния на моделируемый показатель? |

1) да; 2) нет.

|

|

36. |

С помощью какого критерия оценивается значимость коэффициентов регрессии? |

|

|

37. |

Ранжирование факторов по степени их влияния на моделируемый показатель осуществляется с помощью: |

|

|

38. |

Что принимается за стандартные ошибки коэффициентов регрессии?

|

|

|

39. |

Обеспечивает ли МНК получение оценок регрессионных коэффициентов с наименьшими стандартными ошибками? |

1) да; 2) нет. |

|

40. |

В

уравнении регрессии, построенном для

отклонения от средних

|

1) меньше нуля; 2) равен нулю; 3) больше нуля. |

|

41. |

Почему

нельзя построить регрессию на три

независимых переменных

|

|

|

42. |

Можно

ли построить регрессию на

|

|

|

43. |

Если

число независимых переменных модели

|

1)

2)

3)

|

|

44. |

Если

число независимых переменных

|

1) все

2) нельзя вычислить

ни одну

3) нельзя проверить значимость свободного члена.

|

|

45. |

Почему

не имеет смысла проверять адекватность

регрессионной модели в случае, когда

|

1) полная дисперсия равна нулю; 2) воспроизведенная дисперсия равна нулю; 3) остаточная дисперсия равна нулю.

|

|

46. |

В

каком из случаев воспроизведенная

дисперсия может совпадать с полной

дисперсией ( |

1)

|

|

47. |

У какой модели остаточная дисперсия совпадает с полной? |

1)

3)

|

|

48. |

В каком случае остаточная дисперсия равна полной?

|

1) все коэффициенты

регрессии, кроме

2) все коэффициенты

регрессии, кроме

3) все коэффициенты регрессии ненулевые. |

|

49. |

Если

с помощью МНК оцениваются коэффициенты

модели

|

1)

2)

3)

|

|

50. |

Если

оценивается модель

|

1)

|

|

51. |

Чему

равна F-статистика

в случае, если при построении

регрессионной модели

|

1) 0; 2) 1; 3)

|

|

52. |

Чему не может быть равна F-статистика в случае, если при построении регрессионной модели

|

1) 0; 2) 1; 3)

|

|

53. |

В

процедуре ридж-оценивания для нахождения

вектора оценок параметров используется

следующая формула ( |

1)

2)

3)

|

|

54. |

В случае применения ридж-оценивания какая характеристика оценок коэффициентов модели искажается? |

1) эффективность; 2) состоятельность; 3) несмещенность.

|

|

55. |

Что лежит в основе построения гребневой регрессии?

|

1) идея нахождения

бипараметрического семейства оценок

с помощью подправленной формулы МНК

2) идея нахождения

однопараметрического семейства оценок

с помощью подправленной формулы МНК

3)

идея нахождения однопараметрического

семейства оценок с помощью подправленной

формулы МНК

|

|

56. |

В случае применения ридж-оценивания, какая характеристика оценок коэффициентов модели исправляется? |

1) эффективность; 2) состоятельность; 3) несмещенность.

|

|

57. |

Если расширенная матрица данных Х имеет ранг меньше m+1, то какой метод оценивания можно применять? |

3) ридж-оценивание; 4) метод максимального правдоподобия.

|

|

58. |

Что понимается под абсолютной мультиколлинеарностью?

|

1) ситуация, когда

определитель матрицы системы нормальных

уравнений

2) ситуация, когда

определитель матрицы

3) ситуация, когда

определитель матрицы

|

|

59. |

При нарушении какого условия необходимо строить обобщенную регрессионную модель? |

|

|

60. |

Если оценки коэффициентов обобщенной регрессии получить с помощью МНК, то они будут: |

|

|

61. |

Почему

ковариационная матрица вектора оценок

|

|

|

62. |

Можно

ли ковариационную матрицу вектора

оценок

|

|

|

63. |

В обобщенном МНК оценки коэффициентов регрессии получаются по формуле: |

1)

2)

3)

|

|

64. |

В чем состоит суть доступного обобщенного МНК?

|

|

|

65. |

Основное отличие взвешенного МНК от обобщенного МНК заключается в том, что: |

1)

2)

3)

|

|

66. |

В каких ситуациях обобщенный МНК сводится к взвешенному МНК с двухуровневой дисперсии: |

|

|

67. |

Во взвешенном МНК наибольший вес приписывается данным: |

|

|

68. |

Как поступают в том случае, если дисперсия случайной составляющей пропорциональна одной из независимых переменных моделей: |

|

|

69. |

Как поступают в том случае, если дисперсия случайной составляющей зависит от нескольких независимых переменных? |

|

|

70. |

Для чего корректируются стандартные ошибки коэффициентов обобщенной регрессии? |

|

|

71. |

Что означает гетероскедастичность?

|

|

|

72. |

Что означает гомоскедастичность? |

|

|

73. |

Какой тест применяется для проверки предположения: дисперсия случайной составляющей зависит от нескольких независимых переменных? |

|

|

74. |

Какой тест надо применить для проверки предположения: дисперсия случайной составляющей зависит от величины одной из независимых переменных? |

|

|

75. |

В основе какого теста лежит идея о проверке зависимости дисперсии от регрессоров модели? |

|

|

76. |

Почему

нельзя оценить неизвестные элементы

ковариационной матрицы

|

3) оценивание

элементов

|

|

77. |

Какой

МНК следует применять, если случайная

составляющая

|

1) косвенный; 2) взвешенный; 3) обычный.

|

|

78. |

В

обобщенной регрессии ковариационная

матрица остатков

|

1) произвольная; 2) положительно определенная; 3) отрицательно определенная. |

|

79. |

Коэффициент автокорреляции – это: |

1) коэффициент корреляции между зависимой переменной и ее запаздывающим значением; 2) коэффициент корреляции между зависимой переменной и независимой переменной; 3) коэффициент корреляции между зависимой переменной и случайной составляющей модели. |

|

80. |

Если остатки регрессии автокоррелированы, то чему равна их дисперсия? |

1)

|

|

81. |

Какому

условию удовлетворяет параметр

авторегрессионной зависимости

|

1)

|

|

82. |

Если остатки регрессии автокоррелированы, то чему равно их математические ожидание? |

|

|

83. |

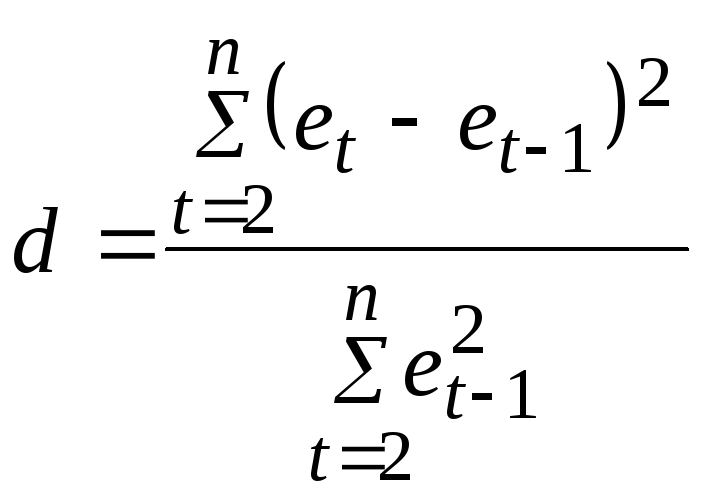

По какой формуле рассчитывается статистика Дарбина – Уотсона? |

1)

2)

3)

|

|

84. |

Если

для оценивания параметра

|

1)

3)

|

|

85. |

Модель с бесконечным числом лагов имеет вид: |

1)

2)

3)

|

|

86. |

Коэффициент

|

|

|

87. |

Сумма

всех коэффициентов

|

|

|

88. |

Любая частичная сумма коэффициентов модели с лаговыми переменными называется: |

1) краткосрочным мультипликатором; 2) промежуточным мультипликатором; 3) долгосрочным мультипликатором.

|

|

89. |

Какой метод основан на предположении о том, что степень влияния лаговой переменной убывает по мере возрастания лага согласно закону, описываемому геометрической прогрессией? |

|

|

90. |

Метод Койка основан на предположении о том, что степень влияния лаговой переменной убывает по мере возрастания в: |

|

|

91. |

Модель Алмон строится в предположении, что: |

|

|

92. |

Уравнение, которое получено в результате преобразования Койка: |

1) не содержит бесконечного числа лагов с убывающими по закону геометрической прогрессии коэффициентами и представляет собой уравнение линейного тренда; 2) не содержит бесконечного числа лагов с убывающими по закону геометрической прогрессии коэффициентами и представляет собой уравнение с авторегрессионным членом; 3) содержит бесконечное число лагов с убывающими по закону геометрической прогрессии коэффициентами и представляет собой авторегрессионное уравнение второго порядка. |

|

93. |

Какие ряды являются стационарными? |

1) ряды, у которых с течением времени дисперсия остается неизменной; 2) ряды, у которых с течением времени среднее и дисперсия неизменны, а ковариация зависит от временного интервала между соответствующими наблюдениями; 3) ряды, у которых с течением времени амплитуда остается неизменной. |

|

94. |

Какой процесс называется авторегрессионным? |

1) если его текущие значения находятся в линейной зависимости от предыдущих значений; 2) если его текущие значения находятся в линейной зависимости от фактора времени; 3) если его текущие значения находятся в линейной зависимости от текущих и предыдущих значений. |

|

95. |

Как записывается модель авторегрессионного процесса первого порядка? |

1)

2)

3)

|

|

96. |

Если для временного ряда не выполняются условия стационарности, то с помощью какого преобразования его можно привести к стационарному? |

|

|

97. |

Какой временной ряд называется интегрированным рядом первого порядка? |

|

|

98. |

Как обозначается интегрированный ряд первого порядка? |

|

|

99. |

Модель скользящего среднего – это: |

1) модель, в которой моделируемый показатель задается линейной функцией от отклонений расчетных значений от фактических; 2) модель, в которой моделируемый показатель задается линейной функцией от отклонений расчетных значений от средних; 3) модель, в которой моделируемый показатель задается линейной функцией от отклонений фактических значений от средних. |

|

100. |

Какая из моделей является авторегрессионной моделью скользящего среднего? |

1)

2)

3)

|

|

101. |

Какие модели называют моделями ARIMA? |

|

|

102. |

Какую модель можно построить по данным исходного временного ряда? |

|

|

103. |

К

какому классу относится модель

|

|

|

104. |

К

какому классу относится модель

|

|

|

105. |

Процесс

описывается авторегрессионной моделью

порядка

|

1) значения

автокорреляционной функции

экспоненциально затухают, а значения

частной автокорреляционной функции

снижаются резко до нуля, начиная с

2) значения

автокорреляционной функции снижаются

резко до нуля, начиная с

3) значения

автокорреляционной функции равны

значениям частной автокорреляционной

функции до порядка

|

|

106. |

Процесс

скорее описывается моделью скользящего

среднего порядка

|

|

|

107. |

Что

проверяется с помощью критерия,

основанного на

|

|

|

108. |

Что позволяет установить критерий Дики – Фуллера? |

|

|

109. |

В каких случаях рекомендуется использовать расширенный критерий Дики – Фуллера? |

|

|

110. |

Какую модель рекомендуется выбирать в ситуации, когда адекватными оказалось несколько моделей ARMA? |

1) наиболее простую модель, содержащую наименьшее количество параметров; 2) модель с наибольшим числом включенных в нее переменных; 3) модель, в которой порядки авторегрессии и скользящего среднего совпадают. |

|

111. |

Если в

построенной авторегрессионной модели

|

|

|

112. |

У истоков адаптивных методов лежит: |

1) процедура сглаживания с использованием линейной функции; 2) процедура экспоненциального сглаживания; 3) процедура сглаживания, в которой используется взвешенная скользящая средняя по трем точкам. |

|

113. |

Для построения адаптивных моделей используется: |

|

|

114. |

Как

осуществляется настройка параметра

адаптации

|

2) методом проб и ошибок; 3) оптимизационными методами. |

|

115. |

Для

оптимальной настройки параметра

адаптации

|

|

|

116. |

Настройка

параметра адаптации

|

1) всей выборочной совокупности; 2) обучающей выборочной совокупности; 3) контрольной выборочной совокупности. |

|

117. |

После

оптимальной настройки параметра

адаптации

|

|

|

118. |

Алгоритмы, в которых для корректировки коэффициентов модели используется более одного наблюдения, называются: |

|

|

119. |

Периодом называется:

|

1) интервал времени, необходимый для того, чтобы значения временного ряда начали изменяться на противоположные по знаку; 2) интервал времени, необходимый для того, чтобы значения временного ряда начали повторяться; 3) интервал времени, необходимый для того, чтобы значения временного ряда увеличились в два раза. |

|

120. |

Частотой называется величина:

|

1) прямо пропорциональная периоду; 2) равная корню квадратному из периода; 3) обратная периоду. |

|

121. |

Амплитудой временного ряда называется:

|

1) отклонение от среднего значения временного ряда до пика или впадины; 2) отклонение от минимального значения временного ряда до его максимального значения; 3) отклонение от начального значения временного ряда до его среднего значения. |

|

122. |

Фазой называется расстояние:

|

1) между началом отсчета времени и ближайшим минимальным значением; 2) между началом отсчета времени и ближайшим пиковым значением; 3) между началом отсчета времени и ближайшим средним значением. |

|

123. |

Какая форма представления временного ряда называется гармонической? |

1)

2)

3)

|

|

124. |

Какое представление временного ряда называется рядом Фурье?

|

1) представление в виде бесконечной суммы периодических рядов; 2) представление в виде конечной суммы периодических рядов; 3) представление в виде бесконечной суммы непериодических рядов. |

|

125. |

Почему модели в виде рядов Фурье, практически, не используются в экономике? |

1) в экономике нет периодических рядов; 2) не разработан математический аппарат исследования рядов Фурье; 3) экономические временные ряды слишком короткие. |

|

126. |

Аддитивную модель рекомендуется строить, когда амплитуда сезонных колебаний: |

|

|

127. |

Мультипликативную модель рекомендуется строить, когда амплитуда сезонных колебаний: |

|

|

128. |

Какие независимые переменные используются в множественной регрессии для моделирования сезонных колебаний? |

|

|

129. |

Сколько переменных, описывающих сезонные колебания, необходимо включать в множественную регрессию? |

|

|

130. |

Модель сезонных колебаний в виде множественной регрессии по своей сути представляет: |

1) разновидность мультипликативной модели временного ряда; 2) разновидность аддитивной модели временного ряда; 3) модель, комбинирующую аддитивное и мультипликативное представление сезонной составляющей временного ряда. |

|

131. |

Какие способы включения коэффициентов сезонности в прогнозную модель Вы знаете? |

|

|

132. |

Каким образом данные при корректировке коэффициентов очищаются от сезонности в модели с мультипликативным коэффициентом сезонности? |

|

|

133. |

В адаптивных моделях изменяются: |

|

|

134. |

Границы возможных изменений параметров адаптации в сезонных моделях: |

|

|

135. |

Если моделируемый процесс имеет тенденцию линейного роста, то в сезонной модели полином нулевого порядка заменяется: |

|

|

136. |

Как учитывается аддитивный коэффициент сезонности в адаптивных моделях с тенденцией линейного роста? |

|

|

137. |

Как учитывается мультипликативный коэффициент сезонности в адаптивных моделях с тенденцией линейного роста? |

|

|

138. |

Обобщение адаптивной модели сезонных явлений основано на: |

|

|

139. |

Какие тенденции роста могут учитываться в обобщенной модели сезонных явлений? |

|

;

;

;

;

.

.

1 Дуброва Т.М. Статистические методы прогнозирования: Учеб. пособие для вузов / Т.А. Дуброва. – М.: ЮНИТИ-ДАНА, 2003. – С. 116.