Тема 7. Инвестиции в основной капитал и во внеоборотные активы

Вопросы темы:

-

Экономическое содержание вложений во внеоборотные активы. Состав и оценка основных фондов.

-

Амортизация и ее роль в воспроизводственном процессе.

-

Способы начисления амортизации, предусмотренные нормативными документами в области бухгалтерского учета.

-

Способы начисления амортизации, предусмотренные Налоговым кодексом

-

Основные методы финансового планирования сумм амортизационных отчислений

-

Источники формирования капитальных вложений.

-

Способы и источники поддержания основных фондов.

-

Показатели эффективности использования основных фондов.

-

Нематериальные активы, источники формирования, способы начисления амортизации.

Вопрос 1. Экономическое содержание вложений во внеоборотные активы. Состав и оценка основных фондов.

Под внеоборотными активами понимаются активы организации, которые в соответствии с правилами бухгалтерского учета относятся к основным средствам, нематериальным активам, доходным вложениям в материальные ценности и другим активам, включая расходы, связанные с их строительством (незавершенное строительство) и приобретением.

Отличительным признаком и критерием отнесения активов к внеоборотным является срок их полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

Вложения в основные фонды образуют основной капитал, характеризующий материально-техническую базу производства.

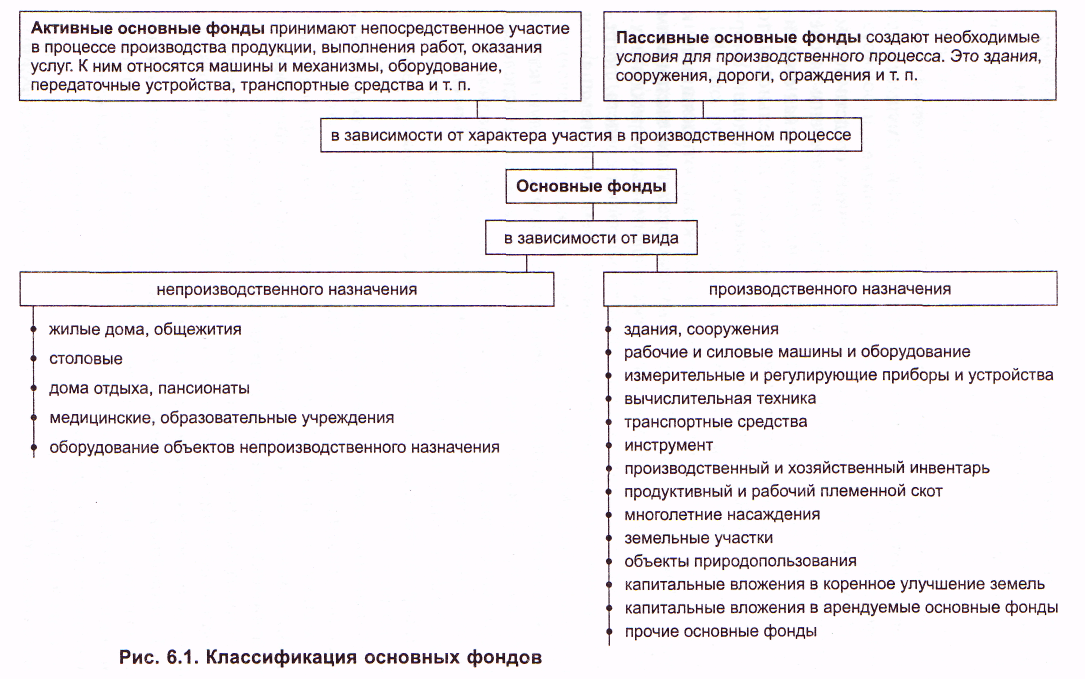

К основным фондам относятся материальные ценности, используемые в качестве средств труда при производстве продукции, выполнении работ, оказании услуг.

Схематично классификация основных фондов изображена на рис. 7.1.

Основные фонды, выраженные в денежной оценке, принято называть основными средствами. Различают три вида оценки основных средств.

Первоначальная стоимость основных средств — это стоимость принятия к бухгалтерскому учету объекта. Она складывается из величины фактических затрат на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Восстановительная стоимость основных средств — это стоимость после переоценки основных средств в связи с инфляцией, достройки, дооборудования, реконструкции или частичной ликвидации. После отражения изменения стоимости в бухгалтерском учете новая стоимость именуется первоначальной и к ней применяются те же правила.

Остаточная стоимость основных средств — это разница между первоначальной стоимостью и суммой начисленной амортизации за весь период эксплуатации.

Вопрос 2. Амортизация и ее роль в воспроизводственном процессе

Отличительной особенностью основных фондов как части внеоборотных активов является их участие в производственно-коммерческой деятельности в течение длительного периода. Поэтому способ переноса их стоимости на вновь создаваемый продукт отличается от способа возмещения стоимости оборотных активов. Стоимость основных фондов возмещается в течение периода полезного использования постепенно и по частям. Такой способ переноса принято называть амортизацией.

Классификация основных фондов позволяет ответить на вопрос о правомерности включения в себестоимость продукции (работ, услуг) амортизации основных фондов. Так, производственные основные фонды прямо или косвенно участвуют в создании новой стоимости, поэтому амортизационные отчисления по таким основным фондам включаются в себестоимость вновь созданного продукта (работы, услуги). Непроизводственные основные фонды включают в себя объекты нематериальной сферы, они не участвуют в процессе производства и амортизация по ним не включается в себестоимость.

По жилищному фонду, объектам внешнего благоустройства и другим аналогичным объектам лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановки и т. п. объектам, продуктивному скоту, буйволам, волам и оленям, многолетним насаждениям, не достигшим эксплуатационного возраста, а также приобретенным изданиям (книги, брошюры и т. п.) амортизация не начисляется. Однако если объекты жилого фонда используются организацией для извлечения дохода и учитываются на счете учета доходных вложений в имущество, то амортизация начисляется в установленном порядке.

Не подлежат амортизации объекты основных средств некоммерческих организаций, если эти объекты приобретены за счет средств целевого финансирования. Если некоммерческая организация ведет наряду с уставной и коммерческую деятельность, то на основные фонды, используемые для коммерческих целей, амортизация начисляется в обычном порядке.

Амортизация не начисляется по объектам, относящимся к фильмофонду, сценическо-постановочным средствам, экспонатам животного мира в зоопарках и других аналогичных учреждениях. Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки, объекты природопользования).

Амортизацию начинают начислять с месяца, следующего за месяцем принятия на учет внеоборотных активов. Начисление амортизации прекращается по достижении размера полной первоначальной стоимости и в случае выбытия объекта. В последнем случае амортизация начисляется за месяц, в котором объект выбыл, и прекращается начисление с месяца, следующего за месяцем выбытия.