Вопрос 6. Показатели рентабельности и использование их в финансовом планировании

Особое значение для доказательства эффективности принимаемых решений имеют показатели рентабельности — это относительные величины, производные от прибыли. Показатели рентабельности изучаются с целью использования их в финансовом планировании.

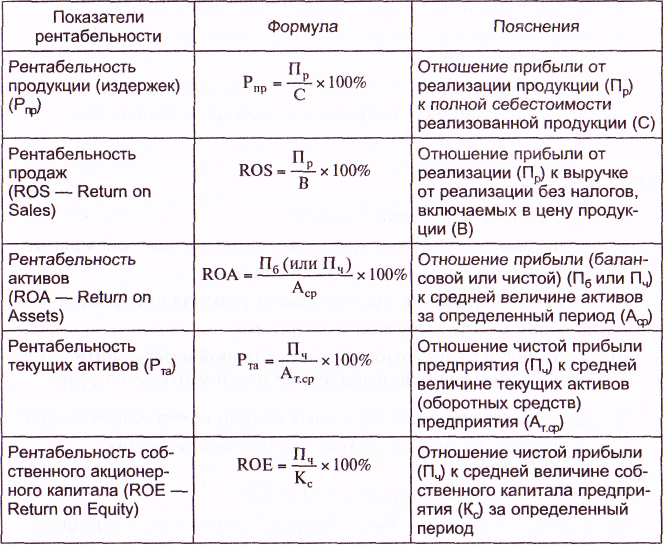

Кроме абсолютного размера прибыли, показателем эффективности предприятия выступает также рентабельность. При принятии решений, связанных с управлением процессами формирования прибыли, используются показатели рентабельности капитала, издержек, продаж и другие. Основные показатели рентабельности приведены в табл. 5.3.

Рентабельность продукции характеризует выход прибыли в процессе реализации продукции на единицу издержек в основной деятельности предприятий.

Рентабельность продаж характеризует доходность основной деятельности предприятия. Менеджеры используют этот показатель для контроля над взаимосвязью между ценами, количеством реализованного товара и величиной издержек производства и реализации продукции.

Рентабельность активов служит для определения эффективности использования капиталов на разных предприятиях и в разных отраслях, поскольку дает общую оценку доходности вложенного в производство капитала как собственного, так и заемного, привлекаемого на долгосрочной основе.

Рентабельность текущих активов характеризует величину прибыли, полученной с каждого рубля, вложенного в текущие активы.

Таблица 5.3 Основные показатели рентабельности

Рентабельность собственного акционерного капитала занимает особое место среди показателей рентабельности и характеризует эффективность использования собственных средств акционеров, т. е. величину прибыли, остающейся в распоряжении предприятия, полученную на каждый рубль вложений акционеров в данное предприятие. Значение этого показателя отражает степень привлекательности объекта для вложений средств акционеров. Чем выше этот показатель, тем больше прибыли приходится на одну акцию, тем выше потенциальные дивиденды.

Тема 6. Оборотный капитал предприятия

Вопросы темы

-

Экономическое содержание и организация оборотного капитала на предприятии.

-

Состав, размещение оборотного капитала по стадиям кругооборота;

-

Определение оптимальной величины оборотного капитала, необходимого для нормального функционирования предприятия;

-

Методы определения потребности в оборотном капитале;

-

Источники финансирования оборотных средств;

-

Показатели эффективности использования оборотного капитала.

Вопрос 1. Экономическое содержание и организация оборотного капитала на предприятии

Любое предприятие, ведущее предпринимательскую деятельность с целью получения прибыли, должно обладать определенным капиталом, вложенным в основные и оборотные активы.

Оборотный капитал — это совокупность вложений в одну из составных частей имущества, а именно в средства, обеспечивающие непрерывное функционирование производственно-коммерческого цикла.

При общем сходстве понятий — «оборотные средства», «оборотные фонды», оборотный капитал» — они имеют различия. Термин «оборотные средства» идентичен термину «оборотные активы» и применяется в сфере бухгалтерской деятельности. Их также часто называют «текущими активами». «Оборотные фонды» — термин, применяемый для определения видов активов в их материально-вещественной форме, размещаемых по стадиям кругооборота и по назначению. Определение «оборотный капитал» дано выше и указывает на величину вложений в оборотные активы.

Оборотными (текущими) активами называется постоянно находящаяся в движении совокупность производственных оборотных фондов и фондов обращения в денежном выражении, предназначенных для обеспечения бесперебойного процесса производства продукции и ее реализации.

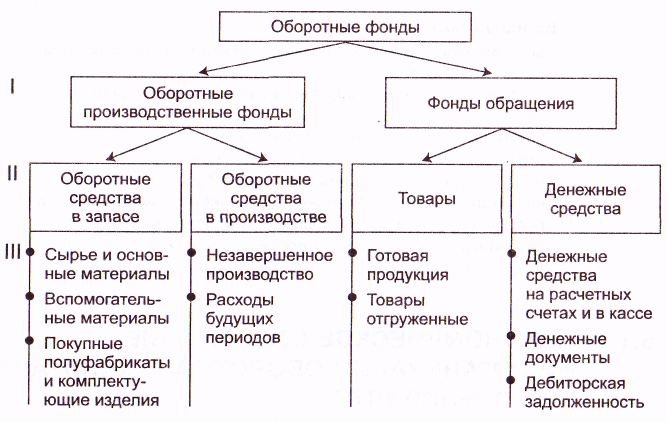

Классификация оборотных фондов схематично изображена на рис. 6.1.

Рис. 6.1. Классификация оборотных фондов:

I уровень классификации — по функциональному признаку;

II уровень — по видам оборотных средств; III уровень — по элементам оборотных средств

Состав и структура оборотных фондов зависят от размеров предприятия, масштабов и вида его деятельности, удаленности от рынков поставки материальных ресурсов и сбыта готовой продукции, а также от других факторов.