Вопрос 7. Понятие себестоимости, виды себестоимости

Себестоимость — денежное выражение затрат предприятия на производство продукции (работ, услуг), включающее в себя прямые затраты труда (заработная плата), сырья, материалов, а также накладные затраты, связанные непосредственно с превращением сырья и материалов в готовую продукцию. Различают производственную себестоимость и полную себестоимость. Производственная себестоимость включает в себя валовые затраты с учетом изменения остатков незавершенного производства, расходов будущих периодов и резервов предстоящих расходов и платежей. Полная себестоимость состоит из производственной себестоимости, внепроизводственных (коммерческих расходов) и управленческих расходов. В соответствии с выбранным методом учетной политики управленческие расходы могут включаться в производственную себестоимость. Тем не менее предпочтительнее формировать производственную себестоимость только из переменных затрат, раздельно ведя учет постоянных расходов.

Вопрос 8. Финансовые методы управления расходами

В современном рыночном хозяйстве большое внимание уделяется новым методам управления затратами, таким как управленческий учет. С его помощью осуществляется контроль над издержками предприятия. Особенно эффективен учет по центрам ответственности. Эта форма управления затратами позволяет рационализировать структуру расходов, оперативно реагировать на отклонения от нормальной запланированной величины издержек и передать часть функций по принятию решений на уровень линейных управляющих. Они несут ответственность за утвержденную величину расходов и должны обеспечить выполнение запланированных показателей.

Учет по центрам ответственности базируется на принципе бюджетирования. Всесторонний (полный) бюджет — это сочетание финансового и производственного планов, выраженных в числовых значениях. В хорошо организованной системе управления бюджеты используются для планирования, оценки исполнения, координации и установления коммуникаций.

Бюджет – это план деятельности компании, представляющий собой набор экономических, финансовых и имущественных показателей. Система бюджетирования представляет собой совокупность таких элементов, как структура бюджетов, процедуры формирования, согласования, утверждения бюджетов и контроль за фактическим исполнением, нормативная база (нормы, нормативы, лимиты); типовые процедуры и механизмы принятия управленческих решений.

В общем случае можно выделить следующие этапы постановки системы бюджетирования:

• формирование финансовой структуры — разработка модели структуры, позволяющей установить ответственность и контролировать источники возникновения доходов и расходов;

• создание структуры бюджетов — определение общей схемы формирования основного бюджета компании;

• разработка методик и процедур управленческого учета — разработка учетно-финансовой политики компании, т. е. правил ведения и консолидации бухгалтерского, производственного и оперативного учета в соответствии с ограничениями, принятыми при составлении и мониторинге выполнения бюджетов;

• разработка регламента планирования — определение процедур планирования, мониторинга и анализа причин невыполнения планов, а также текущей корректировки планов;

• внедрение системы бюджетирования — составление операционных и финансовых бюджетов на планируемый период, проведение сценарного анализа, корректировка системы бюджетирования по результатам анализа соответствия ее потребностям компании.

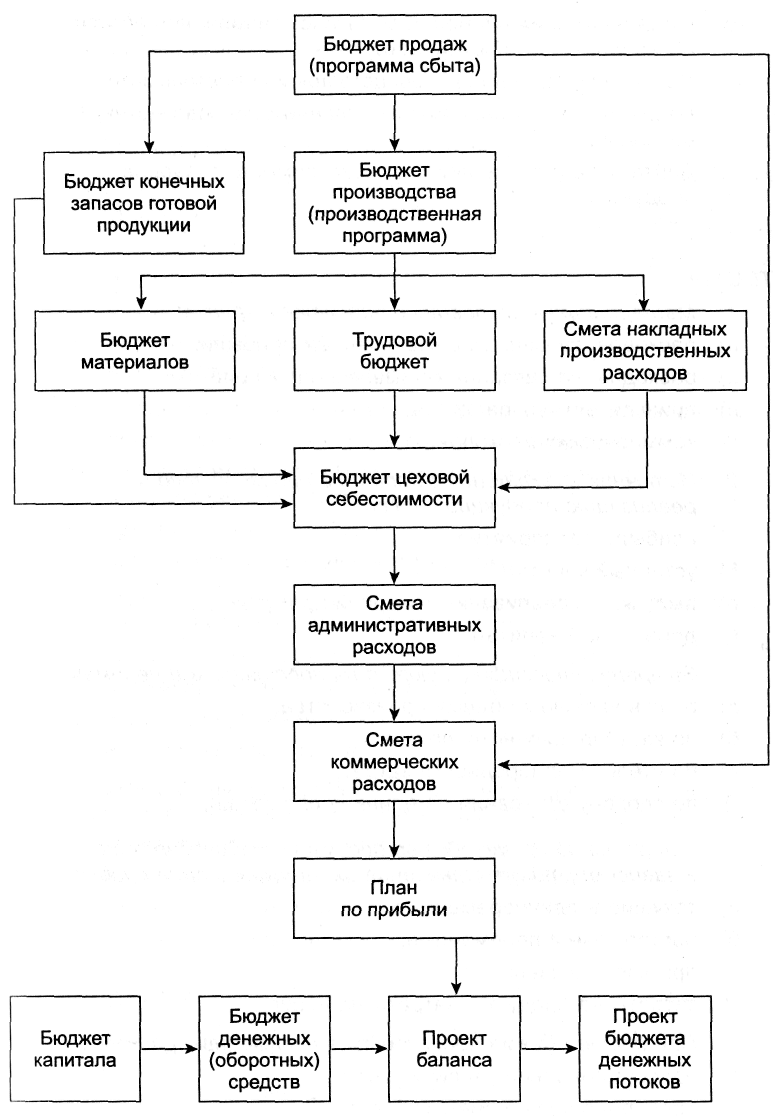

На рис. представлена схема основного бюджета компании.