Вопрос 4. Содержание текущего финансового плана

Текущее финансовое планирование охватывает период не более одного года. В условиях нестабильности допускается составление текущего плана на предстоящий квартал.

Для проверки составляется шахматный, или проверочный, баланс. Шахматный баланс, представляет собой матрицу, где по вертикали располагаются расходы предприятия на текущий период (отток денежных средств), а по горизонтали все источники финансирования предстоящих расходов (приток денежных средств).

Сумма, соответствующая данному виду расходов, проставляется на пересечении строки расходов и графы источника, из которого будет финансироваться эта статья расходов. Балансирующей строкой и графой является «прибыль». Прибылью может быть признано превышение доходов над расходами. В свою очередь прибыль является основным источником покрытия расходов и поэтому в матрице допускается двойной счет. Цель данной таблицы — сбалансировать доходы и расходы предприятия.

Заключительным документом финансового планирования является плановый бухгалтерский баланс на конец планируемого года, который отражает все изменения и показывает состояние имущества и финансов предприятий. Формирование баланса происходит на основании запланированных изменений статей планового баланса предыдущего года, а также плана прибылей и убытков. Необходимо произвести перегруппировку статей актива и пассива планового баланса на основании использования денежных средств (левая часть) и их источников (правая часть).

Вопрос 5. Оперативные финансовые планы и их формы

В процессе осуществления текущей деятельности предприятия осуществляется оперативное планирование. Виды оперативного планирования:

• платежный календарь;

• кассовый план;

• кредитный план.

Платежный календарь составляется на период не более одного месяца и не менее 5 дней. Оптимальным считается вариант составления скользящего платежного календаря на две пятидневки с еженедельным сдвигом плана на следующие две пятидневки. В платежном календаре приток и отток денежных средств должны быть сбалансированы. При недостатке денежных средств на осуществление всех расчетов происходит корректировка и сдвиг наименее срочных расходов на более поздний период. В случае невозможности отодвинуть платежи и отсутствия достаточности поступлений в планируемом периоде разрабатывается план привлечения кредитных ресурсов.

Кассовый план составляется с целью определения оборота наличных денежных средств на предприятии. Кассовый план разрабатывается на квартал с разбивкой по месяцам. Определяются сроки выдачи и сумма заработной платы, размер наличной выручки от продажи и направления ее использования. План представляется обслуживающему банку для утверждения и контроля за расходованием наличной денежной выручки.

Кредитный план разрабатывается по мере необходимости и представляет собой технико-экономическое обоснование привлечения краткосрочного кредита и график его возврата.

Вопрос 6. Организация работы по составлению системы финансовых планов (бюджетов).

В современном рыночном хозяйстве большое внимание уделяется новым методам управления затратами, таким как управленческий учет. С его помощью осуществляется контроль за издержками предприятия. Особенно эффективен учет по центрам ответственности. Эта форма управления затратами позволяет рационализировать структуру расходов, оперативно реагировать на отклонения от нормальной запланированной величины издержек и передать часть функций по принятию решений на уровень линейных управляющих. Они несут ответственность за утвержденную величину расходов и должны обеспечить выполнение запланированных показателей.

Учет по центрам ответственности базируется на принципе бюджетирования. Всесторонний (полный) бюджет — это сочетание финансового и производственного планов, выраженных в числовых значениях. В хорошо организованной системе управления бюджеты используются для планирования, оценки исполнения, координации и установления коммуникаций.

Бюджет — это количественное выражение плана, инструмент координации и контроля за его выполнением. Бюджеты могут быть составлены как для предприятия в целом, так и для его подразделений.

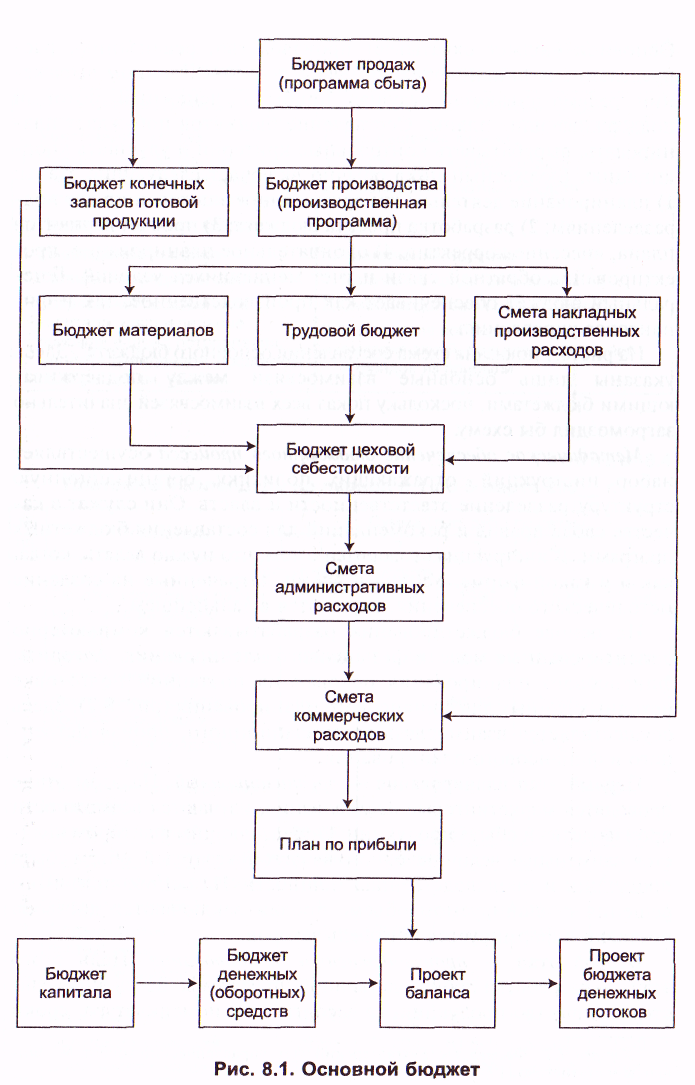

Основной бюджет охватывает производство, реализацию, распределение и финансирование. Здесь в количественном выражении рассматриваются будущая прибыль, денежный поток и поддерживающие планы. Составление бюджетов побуждает планировать, вырабатывать контрольные критерии и улучшать координацию. Бюджетный цикл обычно включает следующие этапы: 1) планирование деятельности организации в целом и по его подразделениям; 2) разработка проекта бюджета; 3) просчет вариантов плана, внесение корректив; 4) окончательное планирование, проектирование обратной связи и учет меняющихся условий. Генеральный бюджет обеспечивает как производственное, так и финансовое управление.

На рис. 9.1 показана схема составления основного бюджета. Здесь указаны лишь основные взаимосвязи между поддерживающими бюджетами, поскольку показ всех взаимосвязей значительно загромоздил бы схему.