Нерухомості

1. Звертання Позичальника в Банк для отримання консультації. Фахівці Банку повинні:

-

проконсультувати Позичальника за умов кредитування за даною програмою;

-

перевірити відповідність Позичальника віковим критеріям відбору, висунутою Державним фондом сприяння молодіжному житловому будівництву;

-

провести оцінку платоспроможності і ділової репутації Позичальника.

Уразі позитивного результату проведеної оцінки, Банк надає Позичальнику письмове повідомлення на ім'я директора Агентства, про можливість кредитування даного Позичальника.

Звертання Позичальника, з виданим Банком повідомленням, в Агентство для підбору об'єкту кредитування (квартири). Одночасно Клієнт може

230

Розділ 5. Кредитні операції та порядок їх здійснення в комерційному банку

звернутисядоФондудля заповнення Анкети кандидата. Після підбору квартири, Агентство видає Позичальнику лист на ім'я директора Фонду з вказівкою адреси квартири.

Звертання Позичальника до Фонду для отримання довідки про затвердження його кандидатури на право отримання часткової компенсації процентної ставки за кредитом.

Затвердження Фондом кандидатури Позичальника і вибраної квартири, видача довідки

Звертання Позичальника в Банкдля отримання кредиту.

Оформлення кредитної операції.

Відкриття в Банку поточного рахунку Позичальнику для зарахування часткової компенсації. Видача Позичальнику для надання до Фонду довідки про відкриття поточного рахунку з вказівкою реквізитів рахунку

Підписання договору між Позичальником і Фондом про надання часткової компенсації

Оплата Позичальником щомісячно в повному обсязі суми нарахованих відсотків і частини кредиту, згідно умов кредитного договору.

За фактом оплати Позичальником суми нарахованих відсотків і частини кредиту, Банк подає до Фонду Реєстр з вказівкою сплаченої суми.

Перелік Фондом встановленої суми компенсації на поточний рахунок Позичальника.

Зняття з поточного рахунку Позичальником суми, відшкодованої Фондом.

Відбір Фондом кандидатів

Критерії відбору позичальників визначені Порядком. На отримання часткової компенсації процентної ставки можуть претендувати наступні особи:

-

молода сім'я, в якій чоловік і дружина у віці до ЗО років включно;

-

неповна сім'я, в якій мати (батько) у віці до ЗО років (включно) мають неповнолітніх дітей;

-

самотні молоді люди у віці до 28 років включно.

Особи відповідні вказаним вимогам, повинні звернутися до Фонду і надати наступні документи:

-

заява на отримання часткової компенсації;

-

довідку про склад сім'ї (паспортний стіл)

-

копію свідоцтва про шлюб, паспортні дані;

-

копію свідоцтва про народження дитини;

-

копію довідки про присвоєння ідентифікаційного номера.

23!

Череп

А. В., Андросова О.Ф. Банківські

операції

Череп

А. В., Андросова О.Ф. Банківські

операції

Про затвердження кандидатури Позичальника Фонд надає довідку.

Розрахунок розміру кредиту, по якому надається часткова компенсація відсоткової ставки

Розмір кредиту, на який може бути надана часткова компенсація, визначається Фондом на підставі Порядку і «Методики розрахунку розміру кредиту, по якому надається часткова компенсація відсоткової ставки, та її розміру», затвердженої рішенням правління Фонду № ЗО від 10.10.2003 р.

При розрахунку суми кредиту використовуються наступні визначення:

Максимальний розмір кредиту на придбання житла, на який може бути надана часткова компенсація, визначається шляхом множення нормативної площі на розрахункову вартість.

Розрахункова вартість - це середня вартість будівництва 1 кв. метра житла, яка склалася в регіоні, згідно даних Держбуду, надень підписання кредитного договору. Розрахункова вартість встановлюється на квартал і оповіщається до 10-го числа першого місяця кварталу, на який вона встановлюється. Величину розрахункової вартості житла повідомляє Банку Фонд, а Головний банк повідомляє її філіалам.

Нормативна площа житла визначається виходячи з їх норми 21 кв. метр загальної площі на одного члена сім'ї і додатково 20 кв. метрів на сім'ю.

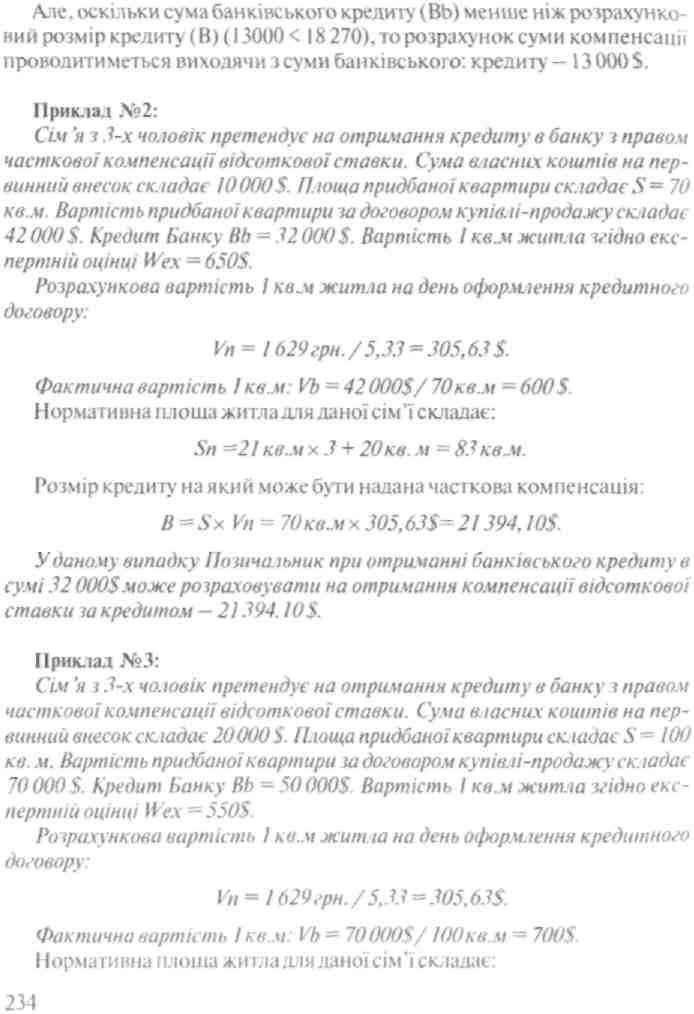

При цьому, якщо фактична вартість житла нижче розрахункової, а фактична площа нижче нормативної—розмір кредиту на придбання житла, на який може бути надана часткова компенсація, визначається шляхом множення фактичної площі на фактичну вартість.

Можливі варіанти розрахунку:

Вихідні дані:

В— розмір кредиту, на який надається часткова компенсація.

ВЬ — розмір банківського кредиту.

Sn — нормативна площа житла.

S— фактична площа житла.

Vn — розрахункова вартість (за дани ми Держбуду) 1 кв.м. житла.

Кед:—вартість 1 кв.м. житла згідно експертній оцінці.

И5> —фактична вартість 1 кв.м. житла.

Wex— вартість житла згідно експертній оцінці.

Wb — вартість житла згідно інвестицій ного договору.

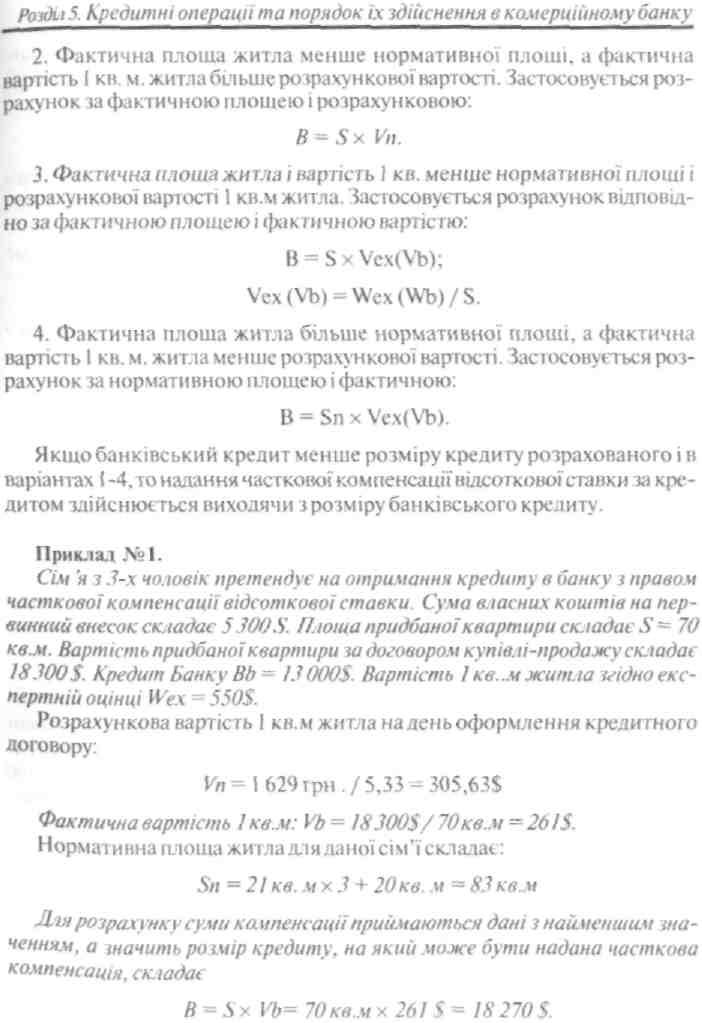

1. Фактична площажитла і вартість J кв. м. більше нормативної площі і розрахункової вартості J кв.м житла. У такому разі застосовується розрахунок за нормативною площею і розрахунковою вартістю:

![]()

232

233

Череп

А. В., Андросова О.Ф. Банківські

операції

Череп

А. В., Андросова О.Ф. Банківські

операції

Розділ 5. Кредитні операції та порядок їх здійснення в комерційному банку Sn = 21 кв. мх 3 + 20 кв. м = 83 кв.м Розмір кредиту, на який може бути надана часткова компенсація: B = Snx Vn= 83 кв.м х 305,63$ = 25367,29$.

Уданому випадку Позичальник при отриманні банківського кредиту в сумі 50 000 $ може розраховувати на отримання компенсації відсоткової ставки за кредитом — 25367,29 $.

Наступним кроком Позичальника, після вибору житла і отримання довідки про затвердження Фондом його кандидатури, є звертання в Банк для отримання кредиту.

Процедура кредитування здійснюється філіями Банку згідно затвердженим банківським продуктам, залежно від виду придбаного житла:

— кредитування на будівництво/реконструкцію житла:

СБН «Кредитування Фізичних осіб — пайових учасників будівництва».

— кредитування на придбання житла:

СБН «Споживчий кредит на придбання нерухомості». При кредитуванні за даною Програмою максимальний термін кредитування 15 років.

Кредитування на будівництво/реконструкцію можливе тільки після акредитації Забудовника Головним банком і узгодження його з Фондом.

Кредитування на придбання квартири на вторинному ринку нерухомості можливе тільки після надання Позичальником в Банк:

-Договору про надання послуг, підписаного Агентством і Позичальником;

— платіжного документа про оплату комісії Агентству за даним дого вором.

Вартість необхідної до сплати Агентству комісії може бути включена в суму кредиту. При цьому кредитний спеціаліст Банку повинен проконтролювати перелік суми комісії на рахунок Агентства.

При оформленні Кредитного договору необхідно оформ йти Додатко-ВУ угоду, поякій Позичальник зобов'язав сплатити комісії за оформлення кредитної справи і кредитне обслуговування, передбачені п.5.2. даної Технології.

Удень оформлення кредитної операції, Позичальнику необхідно відкрити поточний рахунок в національній валюті, без стягування оплати за відкриття рахунку і без нарахування відсотків на залишок по рахунку. І' ахунок призначається для переліку Фондом засобів часткової компенсації відсоткової ставки за кредитом.

235

Череп

А.В., Андросова О.Ф. Банківські

операції

Череп

А.В., Андросова О.Ф. Банківські

операції

Після видачі кредиту Банк видає Позичальнику для пред'явлення до Фонду:

-

довідку-розрахунок, яка містить графік погашення кредиту і відсотків за використання кредитом з визначенням сум, які компенсуватимуться Фондом;

-

довідку про відкриття поточного рахунку з вказівкою реквізитів рахунку.

Умови кредитування

Кредитування заданоютехнологією пропонується Позичальнику на наступних умовах:

|

Параметри |

UAH |

$ |

|

Сума кредиту |

|

|

|

Відсоткова ставка |

17-21%* |

12% |

|

Термін користування кредитом |

|

|

|

на будівництво / реконструкцію |

15 років |

15 років |

|

на придбання житла |

15 років |

15 років |

|

Первинний внесок |

|

|

|

на будівництво / реконструкцію |

від 20% |

від 20% |

|

на придбання житла |

від 25% |

від 25% |

* - ставка встановлюється Управлінням планування і економічного прогнозування Додаткові платежі**:

|

Оформлення кредитної справи |

1,15% |

1,15% |

|

Послуги банку (комісія за кредитне обслуговування, оплачується щомісячно впродовж першого року) |

||

|

на будівництво / реконструкцію |

0,4% |

0,4% |

|

на придбання житла |

0,1% |

0,1% |

|

Пенсійний фонд |

||

|

на будівництво / реконструкцію |

- |

- |

|

на придбання житла |

1% |

1% |

236

Роздії 5. Кредитні операції та порядок їх здійснення в комерційному банку

**** — страхування здійснюється за узгодженням з Позичальником страховими компаніями, кредитованими банком в рамках встановлених лімітів.

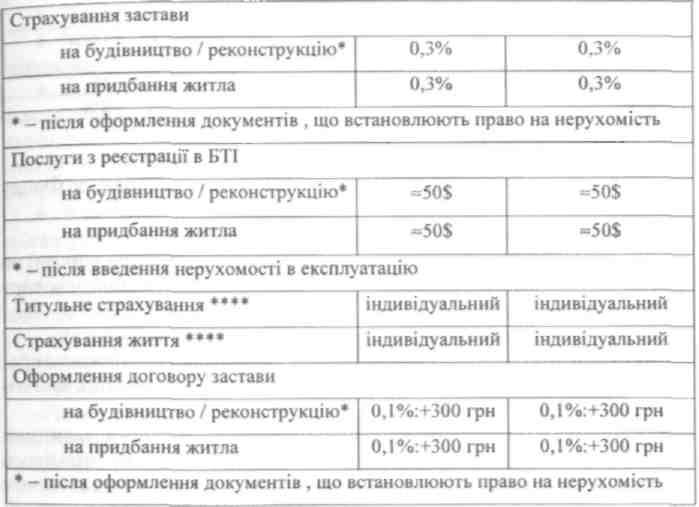

Витрати на послуги Агентства при кредитуванні на покупку нерухомості на вторинному ринку

Череп А.В., Андросова О.Ф. Банківські операції

|

Представлення інтересів Позичальника |

1,5% |

|

Аналітичний огляд ринку об'єктів нерухомості (квартир) і експертна оцінка об'єкту |

1,5% |

|

Послуги регіонального представника * |

1% |

|

Разом: |

6% |

* — дана послуга не надається для об'єктів по м. Києву

Після оформлення кредитної операції, Позичальник подає до Фонду наступні документи

-

нотаріально завірену копію кредитного договору;

-

копію інвестиційного договору із забудовником (підрядчиком) на будівництво (реконструкцію) або нотаріально завірену копію договору купівлі-продажу житла:

-

акт проведення експертної оцінки (уразі придбання житла);

-

довідку-розрахунок (видану Банком) щомісячних платежів по кредиту з визначенням суми, яка компенсується Фондом за рахунок часткової компенсації;

-

нотаріально завірену довіреність Позичальника представникам Фонду на розпорядження його особовим рахунком в частині цільового використання засобів часткової компенсації (подається Позичальником на вимогу Фонду).

На підставі поданих документів регіональне відділення Фонду протягом тридцяти робочих днів ухвалює рішення поданому Позичальнику і укладає з ним договір про надання часткової компенсації відсоткової ставки за кредитом.

Етапи процесу кредитування.

Учасники реалізації банківського продукту:

-

Позичальник — Клієнт — Учасник (фізична особа);

-

Будівельна організація — Основний замовник — Забудовник;

-

КБ—Кредитор;

-

Агент;

-

Страхувальник — Страхова компанія;

-

Оцінювач;

-

Нотаріус;

-

Органи державної реєстрації нерухомості. Етапи іпотечного кредитування:

/ етап

1. Укладення договору про співпрацю між Банком і Забудовником*:

1.1. Банк співробітничає із Забудовниками, які:

238

Розди 5. Кредитні операції та порядок їх здійснення в комерційному банку

-

Працюють на українському ринку не менше 3-х років;

-

Мають відповідну проектну документацію на будівництво об'єкту нерухомості;

-

Є платоспроможними і мають стійкий фінансовий стан. Оцінка фінансового стану Забудовника проводиться на підставі фінансових документів, згідно методики Банку. Фінансовий стан Забудовника повинний бути не нижче за III групу ризику і підлягає щоквартальному перегляду;

-

Відкрити в Банку розрахунковий рахунок з метою проведення по ньому розрахунків з Позичальниками по інвестуванню в будівництво нерухомості за рахунок Кредиту.

♦ обов'язкове узгодження контрагентів — Забудовників (Основних замовників) з Головним Банком. В Головному Банку встановлюється ліміт на компанію Забудовника. Договір про співпрацю з боку Банку підпи сується в Головному Банку.

У рамках Договору про співпрацю Забудовник зобов'язав: «Не передавати в заставу третім особам об'єкт будівництва, невід'ємною частиною, якого є нерухомість, для придбання якої Покупець кредитується у Банку в рамках Програми цільового кредитування».

У рамках співпраці із Забудовником необхідно проводити контроль за фінансовим станом контрагента (щокварталу) і процесом забудови об'єкту будівництва —житлового будинку (мінімум 2 рази на квартал). Банк повинен організувати роботу з Нотаріусами з метою: — отримання щомісячної інформації про відсутність/наявність заборони на відчуження об'єкту будівництва (заточно вказаною адресою об'єкту будівництва — житлового будинку).

1.2. Можливі 2 варіанти схеми співпраці із Забудовниками*:

1 варіант:

♦ Забудовник (Основний замовник) не виступає поручителем по ви конанню зобов'язань Позичальника, згідно кредитного договору.

2 варіант:

♦ Забудовник (Основний замовник) виступає поручителем по вико нанню зобов'язань Позичальника, згідно кредитного договору, до момен ту здачі нерухомості в експлуатацію і оформлення нерухомості в заставу.

У залежності від схеми співпраці, обмовляються зобов'язання Забудовника в договорі про співпрацю. 2 етап

2. Укладення договору про співпрацю між Банком і Агентом (за наявності Агента):

239

Череп

А.В., Андросова О.Ф. Банківські

операції

Череп

А.В., Андросова О.Ф. Банківські

операції

-

Агент, за винагороду, по дорученню і на користь Банку, здійснює наступні дії:

-

пошук і залучення клієнтів — фізичних осіб;

-

інформування клієнтів про умови кредитування;

-

підготовка пакету документі в для Банку і проведення первинної оцінки кредитоспроможності клієнтів, згідно методики Банку;

-

сповіщення позичальників про настання термінів сплати чергових платежів;

-

інформування Банку прохід виконання будівництва (щомісячно);

-

на підставі довіреності, оформленої Клієнтом на представника Агента, оформляти встановлюючі право документи на нерухомість і укладати договір іпотеки (Додаток Д);

-

проведення роботи по пошуку потенційних покупців на нерухомість — об'єкт іпотеки;

-

а також надає іншу допомогу, послуги з питань, що виникають при виконанні Агентського договору.

3 етап

-

Клієнт звертається до Забудовника/Агента/Банка з метою інвестування в будівництво нерухомості. Інформування Клієнта про умови кредитування, необхідні документи.

-

Клієнт надає пакет необхідних документів і заяву на надання кредиту Агенту/Банку.

-

Проводиться первинна експертиза наданих Клієнтом документів і аналіз кредитного проекту.

-

Після експертизи наданих документів і отримання висновків служби банківської безпеки і юридичної служби, кредитний фахівець Банку робить висновки про можливість надання кредиту і виносить питання на розгляд Кредитної комісії (комітету) Банку.

Про ухвалене рішення Кредитної комісії (комітету) про можливість видачі кредиту, не пізніше за наступний день, кредитний фахівець Банку сповіщає Забудовника і Клієнта з викладом умов кредитування.

Колегіальне рішення Кредитної комісії (комітету) про видачу кредиту ухвалюється в межах встановлених лімітів кредитних повноважень.

4 етап

4.1. При позитивному рішенні про кредитування між Забудовником і Клієнтом необхідно скласти:

♦ «Договір про участь в будівництві» — по типовій формі Продавця або Банку. Типова форма «Договору про участь в будівництві» узгоджуєть ся між Банком і Забудовником і є додатком до Договору про співпрацю між Банком і Забудовником.

240

Розділ 5. Кредитні операції та порядок їх здійснення в комерційному банку

♦ Банк проводить оцінку майнових прав за Договором про участь в будівництві.

4.2. Клієнт оплачує Аванс на поточний рахунок Забудовника і надає кредитному фахівцю Банку:

« копію платіжного документа, підтверджуючого оплату Авансу; 4 копію звіту про експертну оцінку майнових прав за Договором про участь в будівництві.

-

Підготовка і узгодження (підписання) з Клієнтом кредитного договору і графіка погашення кредиту відповідно до ухваленого рішення Кредитної комісії (комітету) Банку.

-

Одночасно з кредитним договором з Клієнтом складають:

-

Договір застави майнових прав (на повну суму «Договору про участь в будівництві»);

-

Договір поступки права вимоги;

-

Договір про зберігання документів, а саме: «Договір про участь в будівництві» і платіжних документів: про сплату Авансу, про перерахування позикових коштів (екземпляри-оригінали клієнта) передаються на відповідальне зберігання Банку.

-

Договір поручительства *.

♦ — у разі поручительства Забудовника;

— поручительство третіх осіб є обов'язковим (наприклад, чоловіка, батьків працедавців і т.д.).

4.4.5. Договір страхування фінансових ризиків втрати майнових прав та пайова участь в будівництві об'єкту нерухомого майна і права власності на нерухоме майно на користь Банку.

4.5. Позичальник надає Довіреність, завірену нотаріусом, на співробіт ника Банка/Агента/Забудовника (при необхідності —Довіреністьофор млюється на декілька осіб) для:

♦ оформлення встановлюючих право документів на нерухомість і передачі її в заставу, договори на проведення оцінки нерухомості, укла дення договору іпотеки, договори страхування нерухомості на користь Банку, договору про відповідальне зберігання документів, що встанов люють право на нерухомість.

Отримання документів, що встановлюють право на нерухомість і висновок договорів від імені Клієнта проводитися після введення нерухомості в експлуатацію.

Сплата можливих податків, зборів і платежів, які стягуються при оформленні права власності, страхуванні і оцінці предмету іпотеки, передачі нерухомості в заставу, здійснюються за рахунок Клієнта.

16 — 7-1405

241

Череп

Л.В., Андросова О.Ф. Банківські

операції

Череп

Л.В., Андросова О.Ф. Банківські

операції

4.6. Реєстрація в державному реєстрі рухомого майна застави майнових прав за Договором про участь в будівництві. 5 етап

-

Після завершення будівництва і передачі нерухомості в експлуатацію (акт ухвалення об'єкту в експлуатацію), між Забудовником і Клієнтом підписується акт прийому-передачі нерухомості.

-

За дорученням Клієнта проводитися:

-

Оформлення права власності на об'єкт нерухомості (свідоцтво про право власності реєстрація права власності;

-

Оформлення договору на проведення оцінки нерухомості;

-

Оформлення договору іпотеки;

-

Оформлення договору страхування нерухомості на користь Банку;

-

Оформлення договору про зберігання документів, що встановлюють право на об'єкт нерухомості:

5.3 Реєстрація застави в державному реєстрі нерухомого майна. Забудовник не має права:

-

Видавати Клієнту дублікат—оригінал «Договору про участь в будівництві».

-

Надавати Клієнту довідку, завірену підписами і друком підприємства, про повну оплату заборгованості за «Договором про участь в будівництві», або оригінал картки розрахунків.

-

Передавати Клієнту документи, що встановлюють право на об'єкт нерухомості.

Періодичність проведення оцінки фінансового стану позичальника — фізичної особи, а також проведення перевірки стану застави регламентована у внутрішніх нормативнихдокументах Банку (Положення ВАТ КБ "Про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями". Положення ВАТ КБ "Про оцінку фінансового стану позичальника")

За фактом погашення заборгованості по кредиту і відсоткам Банкздійснює необхідні заходи щодо зняття заборони на відчуження предмету іпотеки.

Взаємодія Банку з Фондом.

Взаємодія Банку з Фондом регламентується Договором про співпрацю.

Регіональні відділення Фонду завчасно надають Банку інформацію про перелік кандидатів, які заявили про бажання одержати кредит в комерційному банку, і зареєстровані у Фонді, а таксамо перелік Позичальників, по яких ухвалено рішення у наданні часткової компенсації.

Перелік сум часткової компенсації на рахунки Позичальників, Фонд здійснює на підставі Реєстру, що надається Банком. Реєстр містить інфор-

242

Розд'ы 5. Кредитні операції та порядок їх здійснення в комерційному банку

манію про сплату Позичальниками нарахованих відсотків за користування кредитами за минулий місяць

Реєстр повинен бути направлений філіалом Банку до Фонду за фактом оплати Позичальником суми нарахованих відсотків і частини кредиту згідно умов кредитного договору. Відправки здійснюється в електронному вигляді, з одночасною відправкою оригіналу Реєстру в двох екземплярах поштою. Тільки на підставі одержаного Реєстру Фонд здійснює перелік сум часткової компенсації на рахунки Позичальників. Щомісячно до 5 числа Банк спрямовує до Фонду Зведений реєстр згідно форми.

Для виконання операцій по складанню, своєчасній відправці і отриманні підтвердження про отримання реєстрів призначається відповідальний співробітник. П.І.Пб., посаду і контактний телефон відповідального співробітника необхідно повідомити у Відділ споживчого кредитування Головного банку.

Тести

/. Продовжити визначення банківських кредитів:

а) до стандарти их кредиті в належать кредити, надані позичальниками...

б) кредити з підвищеним ризиком — це кредити, які...

в) одноразові позички — це позички...

г) перманентні позички надаються банками в міру...

д) гарантовані позички бувають...

2. Розрізняють позички щодо способу повернення:

а) поступово (в розстрочку);

б) одноразовим платежем після закінчення строку;

в) відповідно до особливих умов, передбачених у кредитних угодах;

г) з прогресією платежу;

д) на вимогу кредитора; є) з регресією платежу;

ж) все вище сказане невірно.

3. За строком повернення банківських позички подіїяються на:

а) безстрокові;

б) строкові;

в) до запитання;

г) термінові; Д) прострочені; є) відстрочені.

16*

243

Череп

А.В., Андросова О.Ф. Банківські

операції

Череп

А.В., Андросова О.Ф. Банківські

операції

4. За способом сплати процента розрізняють банківські позички:

а) звичайний кредит;

б) кредитна лінія;

в) дисконтний кредит;

г) овердрафт;

д) паралельний кредит.

5. Банківське кредитування здійснюється із застосуванням таких по зичкових рахунків:

а) простий;

б) складний;

в) спеціальний;

г) особливий;

д) контокорентний.

6. Дати визначення формам забезпечення повернення банківських пози чок:

а) під формою забезпечення повернення банківської позички слід ро зуміти...

б) застава це — спосіб...

в) гарантія — це угода...

г) іпотека — це різновид...

7. Процес банківського кредитування складається з етапів: а)...— розгляд заявки клієнта на кредит;

б)... — полягає у вивчені кредитоспроможності позичальника й оцінювання ризику за позичкою;

в)... - полягає у підготовці до складання кредитної угоди.

8. Що належить до запозиченого капіталу КБ:

а) міжбанківські кредити;

б) кредити НБУ та облігаційні позики;

в) міжбанківські кредити, облігаційні позики і кредити НБУ.

9. Які КБ торгують на міжбанківському кредитному ринку:

а) фінансово стійки;

б) неплатоспроможні;

в) банки, які бажають одержати надійний прибуток.

244

Розди 5. Кредитні операції та порядок їх здійснення в комерційному банку

10. З якою цилю КБ звертається заміжбанківським кредитом:

а) для регулювання ліквідності;

б) для поширення своєї кредитної діяльності;

в) для покриття нестачі в кредитних ресурсах.

/ /. Як КБ може отримати кредит НБУ:

а) купити на закритому кредитному аукціоні;

б) одержати в порядку адміністративного розподілу;

в) купити на закритому і цільовому кредитних аукціонах.

12. Які КБ можуть брати участь у закритих кредитних аукціонах НБУ:

а) фінансово стійки;

б) що додержуються економічних нормативів;

в) для яких необхідні додаткові ресурси.

13. Як формується міжбанківський кредит:

а) шляхом укладання договору;

б) шляхом виписки банком кредитором розпорядження на видачу по зички;

в) шляхом надання банку-кредитору балансу банку-позичаль- ника.

14. У якому розмірі може бути виданий кредит НБУ під заставу цінних паперівуряду:

а) 100%;

б) 75%;

в) 50%.

15. До безстрокових позик відносяться позики:

а) термін повернення якихскінчився;

б) надані банком на невизначений термін;

в) надана банком відстрочка погашення.

16. За методами надання розрізнюють позики:

а) надані з кредитною лінією;

б) надані з особовими умовами;

в) надані з фіксованим відсотком.

/ 7. До банківських послуг, які носять кредитний характер, відносяться: а)лізинг;

245

Череп

А.В., Андросова О.Ф. Банківські

операції

Череп

А.В., Андросова О.Ф. Банківські

операції

б) факторинг;

в) інвестування.

18. До засобів захисту від кредитного ризику належать:

а) лімітування позик;

б) вивчення та аналіз господарської діяльності клієнта;

в) забезпеченість позик.

19. До забезпечення обов язків перед банком належать:

а) переуступка кредиторської заборгованості;

б) переуступка дебіторської заборгованості;

в) страхові поліси.

20. На величину процентної ставки впливають фактори:

а) рівень інвестиційних надходжень;

б) облікова ставка комерційного банку;

в) облікова ставка Н БУ.

21. Процес кредитування складається з етапів:

а) фінансового обгрунтування;

б) техніко-економічного обгрунтування;

в) вивчення кредиторської заборгованості.

22. До причини виникнення проблемних позик відносять:

а) слабкість контролю за станом фінансів;

б) помилки при визначенні ціни на продукцію;

в) зміна політичної ситуації та законодавства.

Запитання для самоконтролю

-

Назвіть основні принципи кредитування.

-

Який порядок залучення, використання кредитних ресурсів?

-

Які вимоги банку, щодо порядку нарахування, черговості сплати, обліку та розміру процентів та комісій по кредитним операціям?

-

За якими критеріями можна класифікувати кредити?

-

Охарактеризуйте кредити за базовими ознаками.

-

Як розподіляються кредитні операції за ступенем ризику?

-

Які критерії враховує банк при аналізі кредитного портфелю?

-

В якому випадку можуть надаватися кредити в іноземній валюті?

-

Що таке вексельне кредитування?

-

Дайте характеристику факторингових і лізингових операцій.

Роздиі 5. Кредитні операції та порядок їх здійснення в комерційному банку

-

Який порядок надання кредиту?

-

В чому полягає супроводження кредиту?

-

Хто і як здійснює контроль за здійсненням кредитних процедур?

-

Які основні умови містить кредитний договір?

-

Яким чином і хто перевіряє діяльність позичальника?

-

Яка мета аналізу фінансового стану позичальника?

-

За яких умов може відбутися пролонгація кредиту?

-

Приведіть порядок виконання пролонгації кредиту.

-

Як здійснюють погашення заборгованості за кредитним договором?

-

В чому полягає сутність іпотечного кредитування?

-

Які існують можливі варіанти розрахунку розміру іпотечного кредиту?

-

Назвіть і охарактеризуйте етапи іпотечного кредитування?

Література

-

Васюренко О.В. Банківські операції. — К.: Т-во "Знання". КОО, 2000. -243 с.

-

Вступ до банківської справи: Навч. посіб. / Відп. ред. МЛ. Савлук. — К.: Лібра. 1998.-344 с.

-

Гагарин СВ., Никольский Ю.Б., Шамаев ГА. Межбанковский кредит: дилинговые операции на рынке "коротких денег". — М.: Принтлайн. 1995. — , 208 с.

-

Голуб А.Г., СеменюкЛЛ., СмовженкоТ.С. Гроші. Кредит. Банки.—Л.: Центр Європи. 1997. - 206 с.

-

Енциклопедія банківської справи України / Ред. кол.: B.C. Стельмах (голова) та ін. - К..: Молодь: Ін Юре. 2001. — 680 с.

-

Положення про кредитування, затверджене постановою Правління НБУ від 28.09.1995 №246.

-

Положення про порядок розрахунку резерву на відшкодування можливих збитків банків від операцій з цінними паперами, затверджене постановою Правління Н БУ від 30.12.1999 № 629.

-

Положення про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків, затверджене постановою Правління НБУ від 06.07.2000 № 279.

-

Положення про Фонд гарантування вкладів фізичних осіб, затверджене постановою Правління НБУ від 30.08.2002 № 268.

-

Попович В.М.. Степаненко А.И. Управление кредитными рисками заемщика, кредитора, страховщика. - К.: Правові джерела, 1996- — 262 с.

247

РОЗДІЛ

6

РОЗДІЛ

6

ВАЛЮТНІ ОПЕРАЦІЇ КОМЕРЦІЙНИХ БАНКІВ