2.4. Формування зобов'язань банку

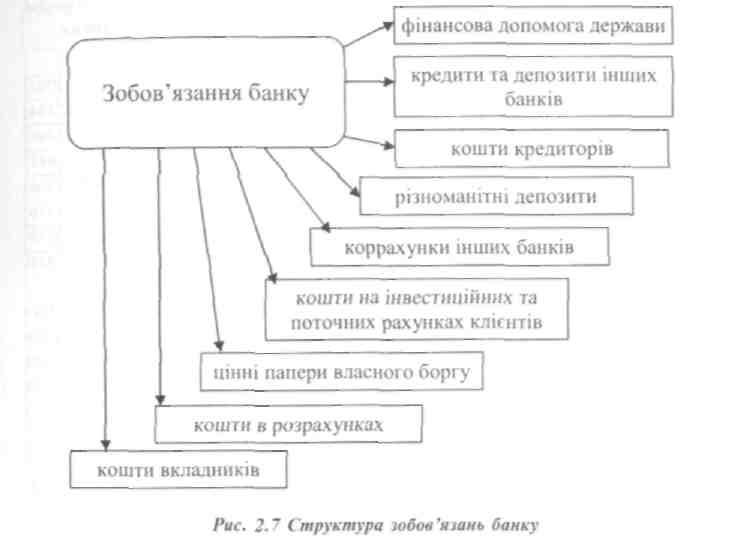

Більша частина ресурсів комерційного банку формується за рахунок залучених та позичених коштів. Можливість у залученні комерційними банками коштів регулюється Н БУ у загальній сумі ресурсів, якими володіє комерційний банк, переважають зобов'язання банку. Зобов'язання банку — це вимоги до активів банківської установи, шо зобов'язують її сплатити фіксовану суму коштів у визначений час у майбутньому. Структуру зобов'язань банку розглянемо на рис. 2.7.

Банки залучають вільні грошові кошти юридичних операцій, при цьому використовують різні види банківських рахунків. Динаміку депозитних ресурсів коштів населення та підприємств, організацій зведено втабл. 2.3,2.4.

Розглядаючи дані табл. 2.3, можна зробити висновки, що вклади населення за період 2000-2002 pp. Виросли всього — в 2,9 рази, в національній валюті — в 3,4 рази, в іноземній валюті - в 2,3 рази.

Проаналізувавши дані табл. 2.4, можна помітити значну довіру юридичних та фізичних осібдобанківськоїсистеми, а саме кошти на рахунках підприємств, організацій, населення в банках України за період 2000-2002 pp. значно зросли: всього - в 2 рази, в національній валюті — в 2,2 рази; в іноземній валюті - в 1.7 рази.

94

Розділ 2. Формування ресурсної бази комерційного банку

Таблиця 2.3

Вклали населення в комерційних банках України (у національній та іноземній валютах; млн. гри.)

|

|

1992 |

1993 |

1994 |

1995 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

|

Залишки вкладів -всього |

2,5 |

ЗО |

214 |

615 |

2297 |

3089 |

4283 |

6581 |

11083 |

18928 |

|

до запитання |

1,8 |

16 |

96 |

306 |

744 |

834 |

1251 |

2029 |

3049 |

4888 |

|

строкові |

0,7 |

14 |

118 |

310 |

1554 |

2255 |

3031 |

4551 |

8033 |

14041 |

|

У національній валюті |

2.5 |

30 |

214 |

504 |

1612 |

1824 |

2167 |

3315 |

6368 |

11326 |

|

до запитання |

1.8 |

16 |

96 |

257 |

578 |

581 |

744 |

И71 |

1997 |

3418 |

|

строкові |

0,7 |

14 |

118 |

248 |

1035 |

1243 |

1423 |

2143 |

4371 |

7909 |

|

В іноземній валюті |

|

|

|

111 |

685 |

1265 |

2115 |

3266 |

4715 |

7602 |

|

до запитання |

|

|

|

49 |

166 |

253 |

507 |

Х5Х |

1052 |

1470 |

|

строкові |

|

|

|

62 |

519 |

1012 |

1608 |

2408 |

3662 |

6132 |

95

96

Розділ 2. Формування ресурсної бази комерційного банку

Практично усі клієнтські рахунки є депозитними. Депозитним може бути будь-який відкритий клієнту у банку рахунок, на якому зберігаються його грошові кошти. За формою використання рахунків вони поділяються на: депозити (вклади) до запитання термінові, або строкові, депозити; умовні депозити.

7 — 7-1405

97

Череп

Л. В., Андросова О.Ф. Банківські

операції

Череп

Л. В., Андросова О.Ф. Банківські

операції

Вклади (депозити) до запитання розміщуються у банку на «рахунковому або поточному рахунку клієнта. Вони використовуються для здійснення поточних розрахунків власника рахунку з його партнерами. На вимогу клієнта кошти з поточного рахунку в будь-який час можуть вилучатися через видачу готівки, сконання платіжного доручення, сплату чеків або векселів. До вкладів до запитання прирівнюються внески з попереднім повідомленням банку про намір зняти гроші з рахунку (за умови, що термін повідомлення не перевищує одного місяця).

Вклади до запитання є нестабільними, що обмежує можливість їх використання банком для позичкових та інвестиційних операцій. Тому власникам поточних рахунків сплачується низький депозитний процент або не сплачується зовсім. В умовах відсутності (як правило) плати за депозити до запитання банки намагаються залучити клієнтів і стимулювати приріст поточних внесків за рахунок надання їм додаткових послуг та підвищення якості обслуговування. Це, зокрема, кредитування з поточного рахунку, пільги вкладникам в одержанні кредиту, використання зручних для клієнта форм розрахунків: застосування кредитних карток, чеків, розрахунково-консультативне обслуговування тощо.

/Для покриття операційних витрат, що пов'язані з веденням поточних рахунків, банк стягує з клієнта комісійну винагороду. Комісія може утримуватися з депозитного процента. Деякі банки не стягують комісії з безпроцентних рахунків за умови зберігання на них стабільного залишку не нижче встановленого рівня.

До депозитів до запитання можна віднести і кредитові залишки на контокорентних рахунках. На цьому рахунку відбиваються асі операції банку з клієнтами, тобто видача позичок і здійснення платежів за дорученням клієнта, а також надходження виручки від реалізації продукції та інших грошових переказів на користь клієнта і на погашення позичок. Інакше кажучи, контокорентний рахунок - активно-пасивний рахунок, що поєднує в собі ознаки поточного позичкового. Кредитове сальдо за контокорентним рахунком означає, що клієнт має у своєму розпорядженні власні кошти, дебетове — що у клієнта виникла заборгованість перед банком за позичками.

Формою залучення банком вкладів до запитання є також поточний рахунок з овердрафтом. За режимом функціонування цей рахунок подібний до контокорентного. Проте якщо останній відкривається надійним клієнтам, котрі активно кредитуються, то при овердрафті таке позичання допускається від випадку до випадку, тобто має нерегулярний характер. Для цього рахунку характерний кредитовий залишок. Особовий рахунок

98

Розділ 2. Формування ресурсної бази комерційного банку

з овердрафтом може відкриватися юридичним і фізичним особам, а також громадянам тоді, як контокорентний рахунок використовується тільки у відносинах банку з юридичними особами. Отже, особовий рахунок з овердрафтом має ширшу сферу застосування.

Строкові вклади — це кошти, що розміщені у банку на певний строк і можуть бути знятими після закінчення цього терміну або після попереднього повідомлення банку за встановлений період (не менше одного місяця). Вилучення строкових вкладів відбувається переказуванням грошей на поточний рахунок або готівкою з каси банку. Строкові вклади є для банків кращим видом депозитів, оскільки вони стабільні і зручні в банківському плануванні. За ними сплачується високий депозитний процент, рівень якого диференціюється залежно від терміну, виду внеску, періоду повідомлення про вилучення, загальної динаміки ставок грошового ринку та інших умов.

Строкові вклади є джерелом одержання прибутківїх власниками. Вони оформляються угодою між вкладником і банком. Банки самостійно розробляють форму депозитної угоди. Вона укладається вдвох примірниках, один з яких зберігається у клієнта, а другий — у банку. В угоді передбачається сума внеску, термін, протягом якого внесок зберігатиметься у банку, розмір депозитного процента, обов'язки та права вкладника і банку, відповідальність сторін за недотримання умов депозитної угоди. Деякі банки встановлюють мінімальний розмір строкового вкладу, величина якого залежить від орієнтації банку на відповідного вкладника (дрібного, середнього, великого).

У свою чергу, банк бере на себе зобов'язання своєчасно виконати всі умови угоди і відповідати за їх порушення, що виявляється у встановленні пені або штрафів за невчасну видачу коштів власникові депозитного рахунку або виплату процентів.

Спори, що виникають між банком і вкладником, вирішуються у судовому порядку. Строкові вклади не використовуються для здійснення поточних платежів. Якщо вкладник бажає змінити суму внеску (зменшити або збільшити), то він може розірвати депозитну угоду і переоформити свій строковий вклад на нових умовах. При достроковому вилученні коштів з термінового депозиту власник, як правило, позбавляється передбачених угодою процентів. У цьому разі проценти знижуються до рівня, передбаченого за вкладами до запитання.

Однією з форм строкових вкладів є сертифікати.

Сертифікати бувають депозитні та ощадні. Депозитні сертифікати надаються юридичним, а ошадні — фізичним особам. Сертифікати можна

7*

99

Череп

А.В., Андросова О.Ф. Банківські

операції

Череп

А.В., Андросова О.Ф. Банківські

операції

класифікувати і за іншими ознаками. За способом випуску вони поділяються на сертифікати, що випускаються одноразово і серіями, за способом оформлення — на іменні та на пред'явника, за терміном обертання — на термінові та до запитання, за умовами сплати процентів — на сертифікати з регулярною сплатою процентів після закінчення визначеного розрахункового періоду і з виплатою їх у день погашення сертифіката.

Депозитний сертифікат — це цінний папір, що може використовуватися його власником як платіжний засіб і обертатися на фондовому ринку. Сертифікати мають суттєву перевагу над строковими вкладами, оформленими депозитними договорами. Завдяки вторинному ринку цінних паперів сертифікат може бути достроково проданий власником іншій особі з одержанням деякого прибутку за час зберігання і без зміни лри цьому обсягу ресурсів банку, тоді як дострокове вилучення власником строкового вкладу означає для нього втрату прибутку, а для банку — втрату частини ресурсів.

Комерційні банки можуть залучати вільні кошти юридичних і фізичних осіб за допомогою банківського векселя. Банківський вексель має депозитну природу, і цим він схожий на сертифікат. Проте на відміну від сертифіката банківський вексель може бути використаний його власником як платіжний засіб за товари та послуги, причому новий власник векселя може передавати його третій особі шляхом індосаменту.

Щоб придбати банківський вексель, покупець має переказати гроші на рахунок банку-продавця, після чого останній виписує бланк банківського векселя на ім'я покупця і позначає дату зарахування грошей. Погашення банківських векселів відбувається через їх викуп після закінчення терміну обертання або ж через достроковий викуп векселів. У банківських векселях указується величина прибутку у вигляді процента до номіналу, який одержує власник векселя. Це означає, шо продаються векселі за номіналом, а викуповуються банком за ціною продажу.

В Україні банківські векселі зараз не застосовуються.