Страхование

.pdf484 |

Глава 20. Страхование грузоперевозок |

•копии транспортных накладных;

•копии счетов, подтверждающих расходы по аварии;

•аварийный сертификат (акт осмотра и экспертизы);

•другие документы, подтверждающие факт общей аварии. Распределение затрат между участниками транспортного процес#

са производится на основе определения контрибуционной стоимости имущества, т.е. стоимости имущества, участвующего в покрытии убытков. Расчет контрибуционной стоимости проводится для каждой отдельной части груза, а также для судна и фрахта.

Убытки, не относящиеся к общей аварии, признаются убытками по частной аварии и покрываются в соответствующем порядке.

6. Условия страхования внешнеторговых сделок

Правила международной торговли стали предметом кодифика# ции, проводимой Международной торговой палатой с 1936 г. под на# званием INCOTERMS. Параллельно с INCOTERMS существуют другие торговые стандарты, в частности американские {1941 Revised American Foreign Trade Definition); Генеральные условия поставок (1976), применяемые в восточных странах; Скандинавские комбитер# мы, пересмотренные в 1990 г.

В российской практике используются в основном европейские INCOTERMS. Они определяют условия передачи риска и ответст# венности от продавца к покупателю в месте, удобном для осмотра и проверки товара, а следовательно, и обязанности сторон по страхова# нию грузов.

По способу перевозки условия INCOTERMS делятся на:

# применимые по всем видам транспорта; все виды транспорта, т.е. и для комбинированной транспортировки (EXW, FCA, CPT, CIP, DAF, DDU, DDP);

• применимые для морских перевозок (FAS, FOB, CFP, CIF, DES, DEQ).

Сделки на условиях FOB, CFP, CIF предполагают проведение осмотра груза па борту судна. При перевозке груза в контейнерах они не приемлемы.

Обязанности сторон по страхованию транспортных рисков свя# заны с фиксацией момента и места перехода права собственности на товар и рисков по нему от продавца к покупателю.

Вэтой связи различаются два вида продаж:

•продажа товара, находящегося в пути, при которой транспорт# ные риски большей частью находятся на ответственности покупателя;

•продажа товара по прибытии, при которой транспортные рис# ки находятся на ответственности продавца.

6. Условия страхования в неш л сто pro выл сделок |

485 |

Сделки по продаже товара, находящеюся в пути

1, Поставка на условиях ФОБ — франко(борт (FOB — five on board).

Применяется исключительно для морских перевозок по импортным' сделкам. Передача рисков покупателю происходит после того, как товар попадет на борт корабля в порту погрузки.

Все обязанности по страхованию тоннажа во время морской пе# ревозки ложатся на покупателя. До момента пересечения грузом бор# та судна в порту отправления риск утраты, порчи или гибели груза лежит на продавце.

В ряде случаев при таких сделках продавцу может быть поручено произвести страхование товара на время морской перевозки за счет покупателя и в его пользу. Обычно же продавец, чтобы обезопасить себя, страхует товар от склада внутреннего пункта до момента пере# сечения борта судна.

Продавец обязан своевременно выслать коносамент и сообщить покупателю все данные, необходимые для оформления договора страхования груза на время морской перевозки. В противном случае считается, что груз находится на риске продавца.

2. Поставка на условиях КАФ или СИФ((СА¥ипи CIF — cos! insu( rance freight). Данный тип договора используется исключительно в морских перевозках для экспортных сделок. По сделкам, оформ# ленным на французском языке, условия КАФ эквивалентны усло# виям СИФ.

Продавец обязан оплатить транспортировку груза и подписать договор страхования, покрывающий риски транспортировки товара во время перевозки до порта назначения, указанного покупателем. Он должен также выслать покупателю все необходимые документы об отправке груза.

Все эти затраты являются частью цены, которую оплачивает по# купатель. Получателем страхового возмещения является покупатель, поэтому ему передается страховой полис с другими документами. Минимальная страховая сумма должна покрывать сумму контракта, т.е. стоимость товара и фрахта, плюс 10% и должна быть установлена

ввалюте контракта.

3.Поставка на условиях ФАС (~ франка вдоль борта судна (FAS — free along side ship). Используется только в морских перевозках, усло#

•вия этой сделки во многом аналогичны сделке ФОБ. Передача рис# ков покупателю происходит после того, как товар размешен вдоль борта судна, указанного покупателем в порту погрузки.

Продавец обязан: организовать доставку груза до порта, доста# вить груз вдоль борта судна, обозначенного покупателем, в порту по#

4К6 Глава 20. Страхование грузоперевозок

грузки и уведомить покупателя в достаточный срок о доставке груза в указанное место. Все расходы по страхованию, начиная с момента погрузки товара вдоль борта судна, ложатся на покупателя.

4. Поставка на условиях франко(завод (EXW — ex work). Применя# ется для всех видов перевозок. Передача рисков покупателю проис# ходит с момента доставки товара па склад продавца.

Покупатель забирает товар из складских помещений продавца, оплачивает его транспортировку и все расходы по страхованию.

5. Поставка на условиях каботажа и фрахта (CFR — coast and fre( ight). Используется исключительно в морских перевозках. Передача рисков покупателю происходит после того, как товар попадет на борт судна в порту погрузки.

В этом случае продавец заключает договор перевозки, оплачивает фрахт до порта назначения и расходы по разгрузке, если они включе# ны во фрахт. После погрузки товара на судно продавец уведомляет об этом покупателя. Страхование рисков транспортировки товара явля# ется функцией покупателя.

6. Поставка на условиях франко(фрахтовщик (FCA —free carrier).

Используется для всех видов перевозок. Передача рисков покупате# лю наступает с момента передачи товара указанному агенту по пере# возкам.

Продавец должен доставить товар агенту по перевозкам, указан# ному покупателем. Оплата расходов по транспортировке и страхова# нию лежит на покупателе.

7. Поставка на условиях «с оплаченной доставкой» (СРТ — carriage paid to). Используется для всех видов перевозок. Передача рисков по# купателю наступает с момента передачи товара первому агенту по пе# ревозкам.

Продавец доставляет товар агенту по перевозкам, заключает и оплачивает договор доставки груза в пункт, указанный покупателем. Покупатель осуществляет страхование груза на всем пути его следо# вания.

8. Поставка с оплаченной страховой доставкой (CIP — carriage in( surance paid to). Используется для всех видов перевозок. Передача ри# сков покупателю наступает с момента передачи товара первому аген# ту по перевозкам.

Продавец доставляет товар агенту по перевозкам, заключает и оплачивает договор доставки груза в пункт, указанный покупателем. Кроме того, он оформляет минимальную страховку груза, для того чтобы покрыть риски перевозки до установленного пункта назначе# ния. Страховая сумма равна закупочной цене по договору, увеличен# ной на 10%. " #

6. Условия страхования внешнеторговых сделок |

487 |

Сделки по продаже товара по прибытии

1. Доставка судном (DES — delivered ex ship). Используется исклю# чительно в морских перевозках. Передача рисков покупателю насту# пает с приходом судна в установленный порт назначения.

Продавец оплачивает перевозку груза до установленного порта назначения, страхует груз от транспортных рисков и уведомляет по# купателя о прибытии судна в порт. Покупатель принимает груз на борту судна, оплачивает разгрузку и решает вопрос о страховании груза на дальнейшем пути его следования.

2. Доставка с предъявлением к оплате (DEQ — delivered ex quai duty paid). Используется исключительно в морских перевозках. Передача рисков покупателю наступает после доставки груза на пристань в установленном пункте назначения.

Продавец оплачивает перевозку груза до установленного порта назначения, страхует груз от транспортных рисков, берет на себя им# портное таможенное оформление и оплачивает расходы по разгрузке.

3. Доставка к границе (DAF — delivered at the frontier). Использует# ся для всех видов перевозок. Передача рисков покупателю наступает после пересечения грузом границы.

Продавец оплачивает перевозку груза до установленного места на границе и берет на себя экспортное таможенное оформление. Поку# патель получает лицензию на импорт, получает груз в установленном пограничном пункте и берет на себя импортное таможенное оформ# ление. Вопросы страхования транспортных рисков каждая сторона решает самостоятельно.

4. Доставка в установленное место в стране импортера (DDP — delivered duty paid named place of destination). Используется для всех ви# дов перевозок. Передача рисков покупателю происходит в установ# ленном месте в стране#импортере.

Продавец несет все расходы, связанные с доставкой груза, вклю# чая его страхование, в установленный пункт в стране покупателя. Покупатель должен лишь принять груз в пункте назначения.

5. Доставка без оплаты импортного таможенного оформления (BDU~ delivered duty unpaid). Используется для всех видов перевозок. Передача рисков покупателю происходит в установленном месте в стране импортера.

Продавец несет все расходы, связанные с доставкой груза в уста# новленный пункт страны покупателя, включая его страхование, но не берет на себя импортное таможенное оформление.

Глава 2(1. Страхование грузоперевозок

Определение условий договора страхования

При заключении договора страхования стороны должны выбрать вариант, атекватный товару, способу его упаковки и транспортиров# ки. По согласованию могут быть застрахованы риски, которые обыч# но являются исключением, например военные действия, волнения и т.д.

Выбор того или иного варианта договора страхования стороны осуществляют либо совместно (при поставке на условиях СИФ), либо каждая сторона решает этот вопрос самостоятельно с учетом распределения рисков.

При поставке на условиях СИФ, если контрактом не оговорено иное, продавец осуществляет страхование на условиях минимального покрытия рисков. Для многих товаров, вероятность повреждения ко# торых при транспортировке мала, этого вполне достаточно. Приме# ром могут служить такие товары, как кокс, металл в чушках, нефть и т.д.

При транспортировке пенного оборудования и приборов жела# тельно страхование на условиях «от всех рисков».

Страховая сумма по сделке СИФ должна соответствовать стра# ховой стоимости проданного товара. Страховая стоимость склады# вается из стоимости товара, погруженного на борт в порту отправ# ления, фрахта, страховой премии и суммы ожидаемой прибыли от реализации товара. В страховую стоимость включается только фрахт, находящийся на риске, т.е. оплаченный в порту отправле# ния.

Возможны два способа страхования грузов:

•операция за операцией (страхование в пути);

•в целом за товарооборот (по генеральному полису).

Второй способ страхования применяется при страховании торго# вых контрактов, содержащих последовательные отправки груза. Страхователь обязуется оплачивать все погрузки, за которые он несет ответственность по транспортным рискам (покупка ФОБ) или по ко# торым у него есть поручение страховать за счет того, кому будет при# надлежать груз (продажа КАФ или СИФ).

Возможно оформление договора страхования перевозчиком по страхованию отгрузок, которые ему поручают клиенты, за исключе# нием случаев, противоречащих их распоряжениям.

7. Особенности страхования внешнеторговых грузов по видам перевозок 489

7. Особенности страхования внешнеторговых грузов по видам перевозок

Стандартные условия покрытия морской перевозки

Страхование грузов проводится на основе типовых договоров, со# ставленных с учетом стандартных оговорок Института лондонских страховшиков (Institute Cargo Clauses — ICC).

Содержание договора определяется характеристикой перевози# мого груза. Существу7от особые условия страхования перевозок угля, нефти, замороженных пищевых продуктов и мяса, а также различные

. дополнительные статьи. Страховое покрытие осуществляется в зави# симости от выбранной оговорки и особого характера перевозки. Применяются следующие стандартные оговорки, дополняемые осо# быми условиями.

Оговорка карго А. Обозначается как покрытие «от всех рисков». При этом покрываются:

•все риски гибели или повреждения застрахованного груза;

•расходы по общим авариям и спасательным работам, установ# ленным в соответствии с контрактом о фрахтовании и/или законом и практикой;

•предоставляется страховое покрытие в той же доле ответствен# ности по фрахту согласно оговорке «страхование по вике обоих сто# рон».

Данная оговорка гарантирует защиту от всех потерь, вызванных внешними случайными событиями, включая пиратские нападения. Исключаются военные риски. Они могут быть включены на условиях надбавки к страховой премии. Обычно в договоре перечислены все исключения, что является особенностью покрытия «от всех рисков».

Особое условие данного покрытия состоит в том, что страховщик должен доказать, что ущерб произошел в результате события, указан# ного в числе исключений.

Оговорка карго В. При страховании на этих условиях покрытию подлежат только следующие риски:

•гибель застрахованного груза или повреждение, произошед# шие вследствие пожара или взрыва, посадки на мель, выброса на бе# рег, опрокидывания судна или в случае, когда судно тонет; опроки# дывания или схода с рельсов при наземной транспортировке; столкновения судна или транспортного средства с любым объектом; землетрясения, вулканического извержения или удара молнией;

•гибель застрахованного груза или его повреждение, произо# шедшие вследствие убытков и расходов по обшей аварии; выбрасы#

440 Глава 20. Страхование грузоперевозок

вания или смытая груза за борт судна; протечки морской, озерной или речной воды в судно, транспортное средство, контейнер с грузом или место хранения;

• полная потеря отдельных частей груза в результате падения за борт при погрузке или разгрузке.

Оговорка карго С. При этих условиях покрываются следующие ри# ски:

• • гибель застрахованного груза или его повреждение, произо# шедшие вследствие пожара или взрыва; посадки на мель, выброса на берег, опрокидывания судна или в случае, когда судно тонет; опро# кидывания или схода с рельсов при наземной транспортировке; стол# кновения судна или транспортного средства с любым объектом; раз# грузки в порту в результате аварии;

• гибель застрахованного груза или его повреждение, произо# шедшие вследствие убытков, расходов и взносов по общей аварии; выбрасывания груза.

В соответствии с оговорками В и С покрытие предоставляется лишь на перечисленные в договоре риски. Из покрытия В и С иск# лючаются; пиратское нападение, смывание за борт. Из покрытия С исключается воздействие воды и и ущерб от извержения вулкана.

Покрытие по оговоркам В и С предоставляется в том случае, если страхователь доказал, что событие относится к страхуемым.

По всем трем оговоркам покрываются убытки по общем аварии. Условия А. В и С не охватывают риски, указанные в оговорках

4, 5, 6,

Оговорка 4. Данное страхование не покрывает:

•гибель, расходы или повреждения, произошедшие вследствие грубого умысла или грубой неосторожности страхователя;

•утечку, потерю веса и объема, нормативный износ застрахо# ванного груза;

•гибель, расходы или повреждения, произошедшие вследствие отсутствия достаточной или соответствующей упаковки или непра# вильной подготовки застрахованного груза;

•гибель, расходы или повреждения, произошедшие вследствие внутренних свойств или дефектов застрахованного груза;

•гибель, расходы или повреждения, произошедшие вследствие непосредственной задержки, даже если событие, в результате которо# го произошла задержка, покрывается страхованием (за исключением расходов, подлежащих оплате по оговорке В);

•гибель, расходы или повреждения, произошедшие вследствие неплатежеспособности или невыполнения обязательств владельцами, управляющими, фрахтователями или операторами судна;

7. Особенности страхования внешнеторговых грузов но видам перевозок 49!

•' гибель, расходы или повреждения, произошедшие вследст# вие использования любого военного оружия, принцип действия которого основан на реакции деления атома или ядерного синтеза, а также других ядерных реакциях, вызывающих радиоактивное из# лучение.

Оговорка 5. Данное страхование не покрывает гибель, расходы или повреждения, возникающие вследствие:

•непригодности судна к дальнейшей эксплуатации;

•непригодности судна, транспортного контейнера или подъем# ника для безопасной транспортировки страхуемого груза;

•заинтересованности страхователя или его служащих в непри# годности судна или перевозочных средств во время погрузки груза;

•нарушения гарантии мореходности судна и гарантии пригод# ности его к доставке застрахованного груза к месту назначения, если страхователь или его служащие виновны в возникновении обстоя# тельств, приведших к непригодности судна.

Оговорка 6. Данное страхование не покрывает расходы, гибель или повреждения, произошедшие вследствие;

•военных действий, революции, бунта, восстания или граждан# ских беспорядков, возникающих в результате вышеперечисленных событий либо в результате любого враждебного акта воюющей сторо# ны или против нее;

•захвата, ареста, заключения в тюрьму, задержки с применени# ем силы (за исключением пиратства) и их последствий или любой попытки угрозы;

•взаимодействия с минами, торпедами, бомбами и другими ви# дами военного оружия, воздействие которых на объект страхования носит случайный характер.

Оговорка 7. Данное страхование не покрывает расходы, гибель или повреждения, произошедшие вследствие действий:

•участников забастовок или гражданских волнений;

•террористов или любых других лиц, действующих по полити# ческим мотивам.

Страхование воздушных перевозок

Страхование воздушных грузоперевозок предусматривает два вида гарантий: за все риски, за большие аварии.

Второй тип договора покрывает следующие риски:

•авиакатастрофа транспортного самолета;

•столкновение транспортного самолета с другим или с непо# движным или движущимся телом;

492 |

Глава 20. Страхование грузоперевозок |

• другие риски, связанные с дополнительной водной или назем# ной перевозкой: кораблекрушение, посадка на мель, столкновение судна при речной перевозке, сход с рельсов, удар, опрокидывание, падение или поломка транспортного средства во время наземной пе# ревозки, взрыв, наводнение, выход из берегов рек, ледоход, цунами, циклон или типичный шерч, извержение вулкана или землетрясе# ние.

Заключение договора воздушной перевозки груза удостоверяется выдачей грузоотправителю грузовой накладной, которая по своей юридической значимости тождественна коносаменту.

Страхование наземных перевозок

Страхование наземных перевозок внешнеторговых грузов осуще# ствляется чаше всего по двум гарантиям; за все риски, за типичные аварии, случившиеся вследствие следующих событий:

•катастрофа, поломка или разрушение, сход с рельсов, опроки# дывание, падение, разрыв оси или колеса, сцепления или шасси транспортного средства;

•удар или столкновение транспортного средства или его груза с другим транспортным средством;

•кораблекрушение, посадка на мель, столкновение, удар судна или грузовой шлюпки во время вспомогательного плавания при на# земной транспортировке;

•пожар или взрыв;

•крушение строений, мостов, туннелей или других сооружений, внезапное или неожиданное оседание проезжей части;

•падение деревьев, прорыв плотин, дамб или каналов;

•оползень, лавина, молния, наводнение, выход из берегов рек, ледоход, цунами, циклон или типичный смерч, извержение вулкана

иземлетрясение.

По соглашению сторон может включаться риск кражи. Типовой наземный договор покрывает также товары, перевозимые морским путем.

Глава 21. Страхование морских судов и ответственности перевозчика

1. История морского страхования и его хозяйственное значение

История морского страхования

Морское страхование занимает особое место среди других видов страхования. Во#первых, это самая старая отрасль страхования, кото# рая в достаточно развитых формах существовала уже в конце XIII — начале XIV в., вначале в Генуе и Флоренции. В 1301 г. в одном фло# рентийском документе говорится о страховании купцов, а в архивах Генуи найдены свидетельства о делах, связанных с морским страхо# ванием, относящиеся к 1347 г. Во#вторых, это самая комплексная от# расль страхования, включающая страхование судов, грузов, ответст# венности. В#третьих, морское страхование играет чрезвычайно важную роль в мировой экономике, так как морским транспортом перевозится около 80% всех транспортируемых грузов. Современная международная торговля и морские перевозки невозможны без стра# хования, которое давно стало обязательным условием международ# ных контрактов.

История развития морского страхования демонстрирует много# образие его возможных организационных форм. Известны историче# ские факты наличия форм морского страхования, основанных на принципах взаимности, еще до нашей эры. В средние века страхова# ние морского предприятия осуществлялось в форме морской ссуды. Это была первая попытка оформить передачу риска специальным ча# стным договором, которая практиковалась в Европе начиная с III в. н.э. Владельцу судна или груза предоставлялась ссуда, которая должна была быть возвращена с процентами в случае благополучного прибытия судна в порт назначения. В случае тотального ущерба ссуда оставалась у заемщика и он не должен был платить проценты. Прин# цип, общий для морской ссуды и страхования, заключался в том, что давалось обещание, которое должно быть выполнено при наступле# нии определенного условия.

494 |

Глава 21. Страхование морских судов и ответственности перевозчика |

Соответственно природе риска проценты по ссуде были высо кими. По старым генуэзским источникам, они составляли до 33,3% на одно путешествие. В 1236 г. Папа Григорий IX в целях борьбы с ростовщичеством наложил канонический запрет на взи мание процентов, и это дало толчок для страхования за твердо установленную премию.

Современные формы страхования родились во Флоренции в XIV в. Там же впервые стали создаваться страховые кружки (1552 г.). В конце XVI в. в Англии стала интенсивно развиваться морская тор говля, и центр морского страхования из Италии переместился в Анг лию. Уже в 1601 г. был издан первый английский указ, регулировав ший морское страхование.

Заключение первых договоров морского страхования происхо дило за чашкой кофе в кофейнях вблизи Темзы, где встречались страховщики и судовладельцы. Кофейня Эдуарда Ллойда вблизи пристани пользовалась особой популярностью. Здесь составлялись листы с краткими сведениями о морской годности кораблей. Эти сведения в 20 х гг. XVIII столетия стали печататься под заглавием Lloyds List. Co временем посетители кофейни Ллойда решили объ единиться в ассоциацию морских страховщиков и стали вести свою регистрацию судов.

В 1779 г. был выработан полисный формуляр Ллойда S&G. Этот полис действовал 200 лет. Тысячи и тысячи случаев в судебной прак тике позволили выделить в системе общего права так называемое прецедентное право, служившее основой для последующих решений суда. Только на рубеже веков (в 1900 г.) лорд Чалмерс решил, что по стоянно разыскивать прецеденты слишком затруднительно, и пред ставил в Палату лордов билль, который лег в основу действующего и в настоящее время Акта Морского страхования (Marine Insurance Act) 1906 г.

Примерно в то же время Лондонский институт андеррайтеров приобрел статус организатора — разработчика стандартных условий морского страхования. Эти статьи, собранные в так называемый Свод правил, стали широко применяемым типовым документом вплоть до опубликования институтом в 1982 г. новых правил и форм полисов, переработанных в ответ на постоянно поступавшие жалобы судовладельцев и перевозчиков по поводу сложности формы и текста полисов. В настоящее время английский Ллойд является одним из крупнейших мировых центров морского страхования и перевозок. В 1867 г. возник германский Ллойд в форме акционерного общества, акции которого находились в руках судостроителей, судовладельцев, страховщиков и купцов.

История морского страхования и его хозяйственное значение |

495 |

|

Хозяйственное значение морского страхования

Современное морское страхование — крупнейшая отрасль стра хования, которая составляет основу транспортного страхования и ох ватывает сферы деятельности, выходящие за пределы морских пере возок, обеспечивает покрытие рисков, связанных с перевозкой грузов не только морем, но и по воздуху и суше. Развиваясь паралле . льно с торговым мореплаванием, морское страхование предназнача лось для обеспечения зашиты от морских рисков.

Хозяйственное значение морского страхования состоит в сле дующем.

1. Предоставление зашиты от случайных убытков, возникающих при перевозке грузов морем. Все участники морского предприятия — грузовладелец, судовладелец, перевозчик — подвержены риску убыт ков, которые могут достигать миллиардов долларов. Осознание опас ности крупных потерь при транспортировке груза толкает судовладе льца, грузовладельца, перевозчика к передаче риска страховщикам. В случае гибели или повреждения имущества страховщики гаранти руют компенсацию убытков. Несмотря на добровольный характер договоров морского страхования, они несут в себе элемент обяза тельности. Торговые контракты, включающие пункты транспорти ровки товара, как правило, предусматривают наличие страхового по крытия.

2.Защита интересов акционеров. Финансовую поддержку мор ского предприятия осуществляют акционеры, которые заинтересова ны в благоприятном исходе транспортировки. Через страхование ак ционеры стараются обеспечить защиту своих интересов.

3.Создание гарантий по кредитованию. Торговые сделки зачас тую основаны на финансировании кредитными организациями. Бан ки не выдают кредиты, не обеспеченные страхованием. То же отно сится к аренде судов и использованию аккредитивов.

4.Создание возможностей для роста объемов деятельности в тор говле и морских перевозках. Морское страхование позволяет всем субъектам хозяйствования, связанным с морскими перевозками, уве личивать масштабы своих операций, более свободно инвестировать свой капитал, перенося часть финансовой ответственности в случае убытка на страховщика. Обеспечивая страховую защиту своему биз несу, предприниматель освобождается от необходимости формирова ния резервов на случай непредвиденных обстоятельств.

5.Проведение превентивных мероприятий. Страхование позво ляет сократить количество аварий, поскольку страховщики финанси руют проведение превентивных мер.

496 Глава .21. Страхование морских судов и ответственности перевозчика

Виды морского страхования

В зависимости от содержания страхуемого интереса различаются следующие виды морского страхования:

•страхование каско. Этот вид страхования обеспечивает страхо вым покрытием морские, речные, строящиеся суда, нефте и газодо бывающие платформы. В объем покрытия включается корпус судна, его двигатель и оснащение. Суда страхуют на согласованную сумму сроком на I год или на время рейса. Взносы рассчитываются исходя из размеров страховой суммы;

•страхование карго. Это страховая защита груза на псем протя жении его перемещения по принципу «от склада до склада». Основ ная масса перевозимых товаров страхуется по стандартным услови ям, однако некоторые — на особых условиях;

•страхование ответственности. Данный вид страхования обес печивает покрытие рисков гражданской ответственности перевозчи ка. Морское судоходство представляет собой рискованное предприя тие. Опасности, возникающие во время плавания, не всегда обеспечены страховой защитой (например, загрязнение окружающей среды), а также не в полном объеме покрываются убытки от столкно вения судов. В подобных случаях покрытие обеспечивается клубами

Р& / (клубы защиты и возмещения);

•страхование фрахта. Страхуется судовладелец от потери дохо да, так как фрахт, плата за аренду судна, подвержен риску утраты так

•же, как судно и груз.

2. Страхование корпуса судна (каско)

Особенности страхования

Каско страхование обеспечивает возмещение ущерба от повреж дения или конструктивной гибели транспортного средства.

Объектами страхования являются:

•морские торговые суда;

•рыболовецкие суда;

•буксиры и оборудование портов;

•прогулочные яхты и пр.

Условия страхования плавающих средств зависят от целей их ис пользования.

Наиболее крупной сферой деятельности страховщиков является страхование торговых судов. Страховое покрытие распространяется на:

•судно;

•машинное оборудование;

2. Страхование корпуса судна (каско) |

497 |

•оснащение (все то, что на борту, а также необходимое для ком мерческого использования, в том числе мазут, канаты, продовольст вие, посуда и т.д.).

Страховая ответственность наступает в следующих случаях:

•полная гибель;

•частная авария (частичная случаЙ7<ая утрата);

•взносы по общей аварии;

•ответственность за столкновение;

•расходы по спасению, включая судебные издержки и затраты на оплату труд*.

Различают понятия полной гибели судна и полной конструктивной гибели. В первом случае предполагается, что владелец безвозвратно потерял судно. Полная конструктивная гибель означает, что собст венность (имущество) находится в состоянии, не подлежащем вос становлению. Конструктивная гибель судна признается, если затраты на ремонт больше стоимости корабля после ремонта.

Включение оплаты спасательных работ в объем страхового по крытия вызвано, в частности, необходимостью защиты окружающей среды от загрязнения в результате морской аварии. Особенно это ка сается нефтеперевозчиков — танкеров. В Англии в настоящее время действует Текущее соглашение о спасении Ллойда. Расходы по спа сению имущества складываются из двух пунктов:

•возмещение расходов по спасению застрахованного имуще

ства;

•принятие мер к спасению застрахованного имущества.

Оба этих вида расходов могут быть возмещены лишь после осу ществления фактических затрат. Первая позиция включает затраты по оплате труда спасателей по предотвращению загрязнения окружа ющей среды и компенсируется в зависимости от результата с учетом стоимости спасенного имущества. Размер компенсации определяется арбитражным судом.

Вторая позиция связана с тем, что по договору страхователь обя зан предпринимать все возможные меры с целью спасения застрахо ванного имущества. Возмещение расходов по спасению осуществля ется на основании соглашений, подписанных между спасателями и страховщиками.

Самой распространенной формой компенсации расходов по спа сению имущества является открытая форма контракта Ллойда: «No саге no pay», т.е. «Без спасения нет возмещения». Величина оплаты не фиксируется, это означает открытую форму, которая устанавлива ется в процентах к стоимости спасенного имущества. Иногда исполь зуется контракт, в котором зафиксирована либо полная сумма возна

498 |

Глава 21. Страхование морских судов и ответственности перевозчика |

|

граждения, либо сроки спасательных работ. При определении размера оплаты учитывается опасность, которой подвергался корабль и спасатели, специальные знания и опыт спасателей, использованное оборудование, сложность и время, затраченное на спасение.

Характерными чертами страхования судов являются;

•ограниченная область страхования. В мире насчитывается око ло 80 тыс. кораблей, поэтому страхование судов является весьма кон курентной средой;

•срок страхования обычно ограничен одним годом;

•в полисе указываются географические рамки плавания судна;

•страховая сумма и тариф устанавливаются индивидуально для каждого судна, так как нет одинаковых условий эксплуатации и ха рактеристик судов.

Обычно из покрытия по страхованию корпуса судов исключаются:

•запрещенные перевозки, контрабанда;

•умышленные действия и грубая неосторожность;

•расходы, связанные с уничтожением останков корабля (вклю чены в покрытие ответственности судовладельца);

•коммерческие риски (задержка корабля);

•военные риски, бунты, пиратство политического характера;

•атомный, ядерный риски, риски, связанные с войной;

•дефект корабля (скрытые дефекты не входят);

•телесные повреждения (моряков и третьих лиц);

•всякий ущерб, нанесенный кораблем грузу или самим грузом кораблю по вине перевозчика;

•посадка на мель (если в этот момент не было коммерческих операций), поскольку прилив и отлив — прогнозируемые явления.

Особенность страхового покрытия судна заключается в том, что в случае аварии страховщик должен доказать, что ущерб не относится к исключениям. Дефекты корабля, которые могли быть обнаружены при отправке, не обеспечиваются страховым покрытием.

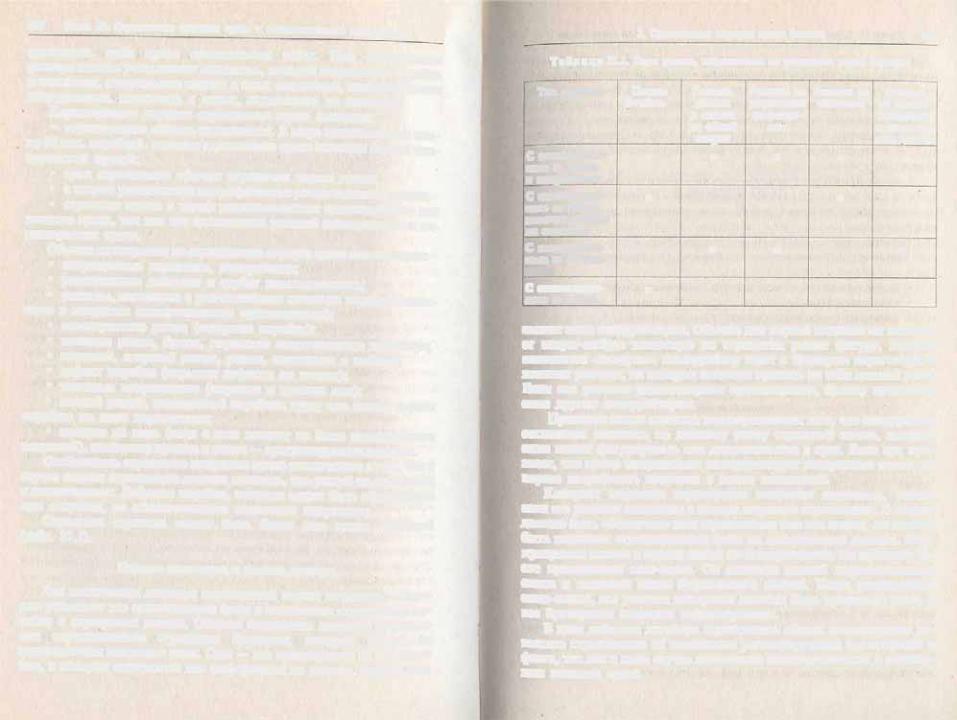

Страховая гарантия может быть более или менее широкой (табл. 21.1).

Порядок заключения и ведения договора

Для заключения договора страхователь подает заявление, в кото ром указывает все существенные фаты в отношении страхуемого ко рабля и страхуемых рисков. Обычно подготовка договора страхова ния осуществляется страховым брокером, который вместе со страхователем заполняет слип. Слип — это предложение на страхова ние, в котором содержится вся информация по рискам. Брокер рас

|

|

2. Страхование корпуса судла (каско) |

499 |

|||

Т а б л и ц а 21.1. Виды рисков, покрываемых по различным типам гаршгтий |

||||||

Тип гарантии |

Полная |

Расходы, |

Расходы по |

Расходы по |

Расходы |

|

|

|

•гибель |

убытки |

устранению |

спасанию |

по предот |

|

|

|

и взносы |

поврежде |

|

вращению |

|

|

|

по общей |

нии |

|

и уменьше |

|

|

|

аварии |

|

|

нию убытка |

С ответственно |

X |

X |

X |

X |

X |

|

стью за |

гибель |

|

|

|

|

|

и повреждения |

|

|

|

|

|

|

С ответственно |

X |

|

|

X |

X |

|

стью за |

гибель, |

|

|

|

|

|

включая |

расходы |

|

|

|

|

|

по спасанию |

|

|

|

|

|

|

С ответственно |

|

X |

X |

|

X |

|

стью за |

повреж |

|

|

|

|

|

дения |

|

|

|

|

|

|

С ответственно |

X |

|

|

|

|

|

стью за шбель |

|

|

|

|

|

|

сылает слип андеррайтерам. Обычно для первой подписи он выбира ет какую нибудь известную на страховом рынке фигуру, которая становится «лидером». Андеррайтер ведет с брокером переговоры и излагает условия, на которых согласен принять на себя данный риск. Если эти условия удовлетворяют судовладельца, брокер предлагает слип другим андеррайтерам.

Принятие слипа является подтверждением того, что андеррайтер согласился выписать по данному риску страховой полис, поэтому слип может фигурировать как доказательство в суде. Если суд при знает, что полис неправильно интерпретирует содержание слипа, он вправе потребовать внесения в полис изменений.

Контракт морского страхования считается законным, только если его условия изложены в полисе морского страхования. В полисе должно быть обозначено имя страхователя или его агента, он должен быть подписан страховщиками либо их доверенными лицами. Фор мулировки полиса в законе никак не оговариваются. На практике ча сто применяется слип полис. Он является копией первоначального слипа и занимает место формального полиса. Когда используется слип полис, все условия контракта должны быть предельно ясны, а все брокерские оговорки зафиксированы.

В ходе действия договора страхователь обязан своевременно из вестить страховщика об изменении регистрирующей организации и флага, так как в этом случае изменяется законодательство в отноше нии экипажа судна.

500 |

Глява 21. Страхование морских судов и |

ответственности перевозчика |

|

При наступлении страхового случая |

страхователь обязан предста |

вить страховщику извещение об аварии в течение 60 дней, а если ава рия произошла в порту, то в течение двух недель. В свою очередь, обязанностью страховщика является возмещение ущерба в течение 30 дней при предоставлении полного досье. В случае полной гибели судна страховщик должен проверить документы на предмет ипотеки так как в этом случае возмещение будет предназначаться банку или иному лицу — залогодержателю.

Страховой интерес судовладельца заключается в том, чтобы обес печить себе полное страховое возмещение. Поэтому судовладелец обычно страхует не только каско, но и дополнительные позиции, в частности:

•фрахт, полученный или предполагаемый, плату за повремен ной чартер и плату за перевозку пассажиров (по времени или по рей сам);

•выплаты и возросшую стоимость, менеджерские комиссионные;

•страховые взносы;

•возвраты страховых взносов.

Возврат взносов допускается страховщиками в случае, когда суд но не работает, т.е. стоит на приколе в течение, по крайней мере, 30 дней подряд, и существует предположение, что риск потерь или убытков больше, когда корабль курсирует в океане.

Страхование фрахта

Фрахт — это плата грузовладельца судовладельцу за перевозку его грузов. Потеря фрахта может быть включена в условия страхова ния каско. Такая ситуация может произойти в силу аварии на судне,

врезультате чего корабль будет вынужден отклониться от курса и зайти в другой порт. Здесь он может простоять на ремонте некоторое время, из за чего перевозчик потеряет возможность доставить зака занный груз. Иногда происходит замена фрахта, судно перевозит другой попутный груз. В этом случае страховщик покрывает разницу

воплате.

Страхование фрахта по условиям каско предусматривается по статье «Увеличенная стоимость». Эта статья включает расходы по эк сплуатации судна (менеджерские). Страховая сумма может быть уве личена до 20% фактической стоимости судна. При этом, однако, по крывается до 50% предполагаемого фрахта, поскольку фрахт обычно полностью оплачивается по прибытии корабля в порт назначения. В случае полной или полной конструктивной гибели судна фрахт исключается из суммы возмещения. При'перевозке насыпных и на

3. Определение величины страховой премии в морском страховании каско 501

пивных грузов фрахт подвергается большему риску. Поэтому фрахт также может быть застрахован владельцем груза по статье «Непред виденные обстоятельства с фрахтом». На его долю приходится обыч но 50% стоимости фрахта. При страховании фрахта всегда учитыва ются сложные взаимоотношения сторон, что обусловливает использование специфического механизма страхового покрытия.

3. Определение величины страховой премии в морском страховании каско

Определение стоимости страхования достигается путем перегово ров страховщика и судовладельца. При страховании судов не исполь зуются универсальные тарифы. Величина ставки страховой премии зависит от следующих факторов:

•стоимость судна;

•возраст судна;

•тип (специализация) судна;

•грузоподъемность, мощность двигателя;

•классификация (класс, флаг и страна регистра);

•менеджмент (владелец, капитан, экипаж);

•район плавания;

•условия страхового покрытия;

•стоимость проведенного ремонта;

•опыт страхования.

Стоимость, возраст, тип судна и его технические характеристики определяют в основном объем покрытия и ставку страховой премии. Существенным фактором определения стоимости страхования явля ется возраст судна. Морские суда делятся условно на молодые и ста рые. Последнюю группу составляют корабли, срок эксплуатации ко торых превысил 15—20 лет. Они страхуются по более высоким ставкам.

Базой для расчета страховой премии может являться стоимость судна или его грузоподъемность (тоннаж). Например, в английской практике страхования судов применяются одновременно две систе мы. Страховая премия складывается, из двух частей. Первая часть рассчитывается исходя из стоимости судна и покрывает риск полной гибели корабля. В случае полной гибели корабля страховое возмеще ние выплачивается в полном объеме убытка, вне зависимости от уровня рыночных цен на аналогичные суда. При определении суммы возмещения не применяется правило пропорциональности. Вторая часть страховой премии покрывает риск частичного повреждения ч рассчитывается исходя из грузоподъемности судна (тоннажа).

502 Глава 21. Страхование морских судов и ответственности перевозчика

Наряду с техническими характеристиками — грузоподъемностью и мощностью двигателя — при расчете страховой премии во внима ние принимается класс судна, флаг и страна. Класс — это группа в регистре, к которой относится судно в зависимости от типа, осна щенности и состояния, а также страны приписки.

В мире существует несколько морских регистров, которые ведут ся классификационными обществами разных стран, являющимися членами Международной ассоциации классификационных обществ: британский, американский, японский, норвежский, французский, немецкий,.корейский, китайский и др. В России регистр судов ведет ся с 1898 г., и сейчас действуют два регистра — речной и морской.

Самым старым является Судоходный регистр Ллойда, создание которого началось в 1760 г. Судно, состояние которого оценивается в результате инспекционного осмотра, заносится в регистр с помощью определенной комбинации букв и цифр. Например, в регистре Ллой да суда с классификацией «ЮОАЬ являются самыми лучшими по условиям страхования, а суда с классификацией «В2» не обеспечива ются страховым покрытием. Владелец судна должен поддерживать соответствующее состояние судка. Без ведома и согласия страховщи ка нельзя переводить корабль в другой класс. Широко известен так же норвежский морской регистр (DNV).

Класс судна определяется уже при его постройке. Состояние суд на периодически проверяется сюрвейерами и подтверждается соот ветствующим сертификатом.

На цену страховой защиты влияют характеристики менеджмента: какая команда и во главе с каким капитаном работает на корабле. Морской флот — интернациональный бизнес. Под флагом одного государства может ходить многонациональная команда. Предпочти тельной является такая ситуация, когда офицеры корабля являются представителями страны, под флагом которой ходит корабль.

Ответственность за поддержание соответствующего состояния судна (мореходность) несут владелец судна и капитан. Если ущерб был вызван утратой мореходных качеств корабля, то страховщик освобождается от ответственности.

Условия страхования могут предусматривать установление фран шизы, которая позволяет снять со страховщика проблемы мелких убытков. Она, как правило, определяется в процентах к страховой сумме.

Ставка страховой премии зависит также от района плавания судна. За эксплуатацию в особо опасных зонах ставка увеличивает ся. При определении объема покрытия и иены страхования учиты вается история данного судна: были ли выплаты страховых возме

4. Страхование ответственности в морском страховании |

503 |

щений и в каком объеме. Изучается опыт страхования подобных судов.

Страховая премия может вноситься единовременно или в течение года несколькими платежами (обычно она делится на четыре части). Страховшик может предоставлять скидки, которые бывают разных типов:

•классическая — дисконт, предоставляемый в случае единовре менной уплаты премии;

•скидка за безубыточность предоставляется при безубыточном прохождении договора в течение ряда лет.

Для новых, непроверенных клиентов практикуется умеренное увеличение тарифа.

4. Страхование ответственности в морском страховании

По условиям договора каско при столкновении судов не обеспе чивается полное покрытие убытков. Этот вид страхования преду сматривает финансирование 75% ответственности виновного липа перед потерпевшей стороной. Оставшаяся незастрахованной часть ответственности за столкновение ('/4 возможного ущерба другому судну), а также ответственность за телесные повреждения и ущерб грузу обеспечиваются специальной страховой защитой.

Страхование ответственности в морском страховании представ ляет собой сравнительно молодое направление. Термин «морская от ветственность» включает в себя профессиональную гражданскую от ветствен! гость определенных групп перевозчиков, экспедиторов, грузчиков, судоремонтных и портовых рабочих, фрахтователей и т.д. за ущерб, причиненный их действиями в процессе работы. Граждан скую ответственность несут также владельцы небольших судов, таких как яхты, катера, портовые суда и др.

Таким образом, страхователями по договорам страхования граж данской ответственности могут быть:

• владельцы судов (торговых, рыболовецких, прогулочных и т.д.); * перевозчики в отношении перевозимого груза.

Целью данного вида страхования является представление гаран тий от рисков, связанных с судоходством и эксплуатацией судна. Объектом страхования являются имущественные интересы страхова теля, связанные с его обязанностями в порядке, установленном зако нодательством данного государства или нормами международного права, возместить ущерб или осуществить другие меры в связи с на несением вреда третьим лицам вследствие эксплуатации принадле жащих ему судов.