Страхование

.pdfСодержание раздела III

Глава )1. Страхование жизни

1. Сущность, значение и функции страхования жизни 5 2. Налогообложение договоров личного страхования в РФ •?• 3. Основные принципы страхования жизни Ф 4. Класси фикация договоррч страхования жизни <• 5 Основные тины договоров страхования жизни у 6. Заключение и ведение договора страхования жизни

Глава 12. Страхование от несчастных случаев

1. История страхования от несчастных случаев *• 2. Обязательное страхование от несча стных случаев в РФ < 3. Добровольное страхование от несчастных случаев > 4. Предмет страхования и страховое покрытие С 5. Страхование граждан, выезжающих за рубеж

Глава 13. Обязательное медицинское страхование

I. Истории становления ОМС > 2. Организации и финансирование ОМС Ф 3. Базовая и территориальные программы ОМС + 4, Правила обязательного медицинского страхо вания *!• 5. Обязательное медицинское страхование за рубежом

Глава 14. Добровольное медицинское страхование

1.Социально эономическче содержание добровольного медицинского страхования Ф

2.Назначение и виды ДМ С <• 3. Правила и программы ДМ С •!• 4. Порядок заключения

иведения договора ДМС

Раздел III Личное страхование

Личное страхование представляет собой важный финансовый ме ханизм обеспечения благосостояния населения. Предметом личного страхования выступают риски, связанные с жизнью человека и ее ма териальным обеспечением:

•риск смерти (необходимость обеспечить семью);

•риск заболевания (потеря трудоспособности и трудового дохо да, а также расходы на медицинское обслуживание);

•риск несчастного случая (временная или постоянная потеря трудоспособности и медицинские расходы);

•риск утраты трудоспособности по старости (необходимость получения дохода после прекращения работы).

Врамках системы социальной защиты населения существует три подсистемы, обеспечивающие благополучие человека путем страхо вания: государствен!юе социальное страхование; коллективное лич ное страхование по месту работы, профессиональной принадлежно сти или месту проживания; индивидуальное личное страхование граждан.

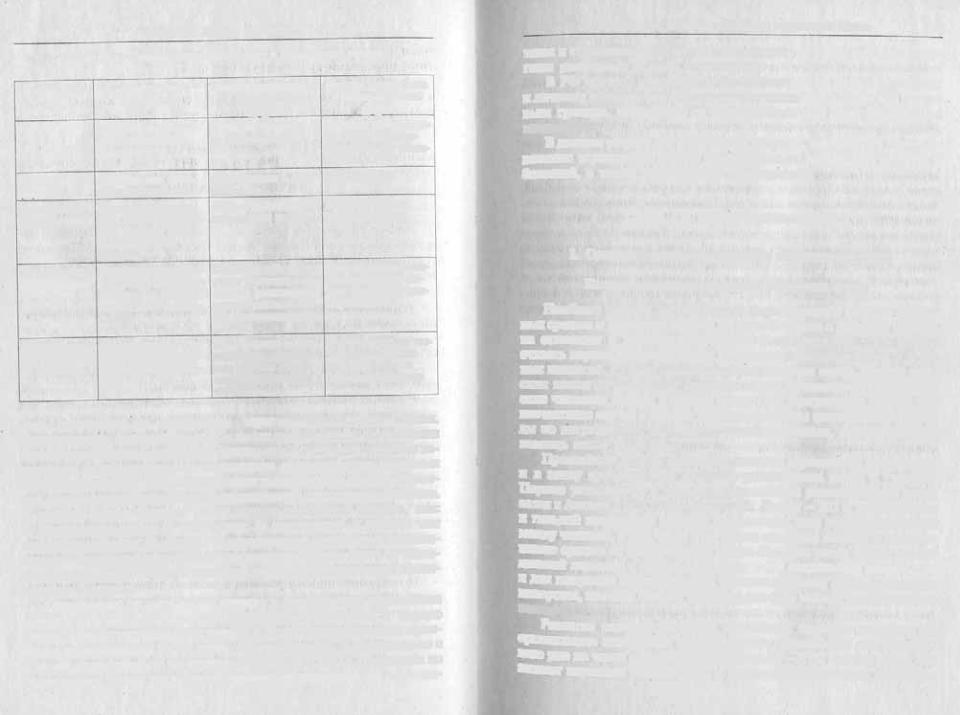

Личное страхование представляет собой существенное дополне ние к социальному страхованию (табл. 1). Причем, как показывает практика, это дополнение тем существеннее, чем меньший объем за щиты перечисленных рисков берут на себя государственная и кол лективная системы социального страхования и чем выше уровень Жизни населения.

По условиям лицензирования страховой деятельности на терри тории РФ в отрасли личного страхования выделяют три спарты:

• страхование жизни; " страхование от несчастных случаев и болезней;

•медицинское страхование.

Впрактике европейского страхования принята иная классифика ция видов личного страхования, основным отличием которой явля

246 |

Раздел III. Личное страхование |

|

Т а б л и ц а I, Системы страхования жизни и благополучия человека

Характерис |

Социальное |

тики |

страховакие |

Цель |

Гарантии минималь+ |

|

но необходимого |

|

уровня жизни |

Личное страхование в индивидуальной форме

Гарантии достигнуто го уровня благосо стояния и его увели чение

Правовая

форма

Источники

поступлений

Принцип фи нансирования

Обязательное (уста |

Обязательное и доб |

Добровольное |

новлено законом) |

ровольное |

|

Взносы работодате |

Взносы работодате |

Индивидуальные |

лей, взносы работни лей, взносы работни взносы граждан |

||

ков, дотации из го |

ков |

|

сударствен н о го |

|

|

бюджета |

|

|

Принцип ограничен |

Принцип субсидиар |

Принцип эквивален |

ной эквивалентности |

ное™ (самостоятель |

тности (размер вы |

(взносы по походам, |

ность в установлении |

плат зависит от раз |

выплаты по нуждае |

правил уплаты взно |

мера взносов) |

мости) |

сов и осуществлении |

|

|

выплат) |

|

Форма и раз |

Компенсации и по |

Определяется в кол |

Определяется по вы |

мер страхово |

собия, размер кото |

лективном договоре |

бору страхователя |

го покрытия |

рых закреплен зако |

или уставом органа |

и закрепляется в |

|

ном |

коллективного стра |

страховом договоре |

|

|

хования |

|

ется выделение в отдельную отрасль страхования жизни. Действительно, страхование жизни имеет существенные особенности в своей организации, связанные прежде всего с его долгосрочным ха рактером и использованием механизмов капитализации страховых премий. Например, в Великобритании выделяют две группы страхо вой деятельности: долгосрочное страхование и рисковое страхование.

Кпервой группе относят такие классы страхового бизнеса, как:

1)страхование жизни и аннуитеты; 2) страхование к свадьбе или рождению ребенка; 3) «linked» — страхование, связанное с инвести циями; 4) долгосрочное постоянное страхование здоровья; 5) тонти ны; 6) страхование жизни с выплатой капитала; 7) управление пенси онными фондами.

Страхование от несчастных случаев и медицинское страхование принято относить к рисковым видам, предполагающим в первую очередь замкнутую раскладку ущерба и функционирующим на прин ципах распределения риска между страхователями. В соответствии с Третьей директивой по страхованию жизни ЕС (1992 г.) компании по страхованию жизни могут также заниматься медицинским страхова

1. Сущность, значение и функции страхования жиини |

247 |

нием и страхованием от несчастных случаев, но более никакими дру гими рисковыми видами страхования.

ВРФ принята классификация, основанная на характере рисков:

кличному страхованию относят риски, связанные с жизнью и здоро вьем граждан, независимо от используемых при этом финансовых механизмов.

Вданном разделе мы рассмотрим вопросы, связанные с осущест влением страхования жизни, страхования от несчастных случаев и болезней, а также медицинским страхованием.

Глава 11. Страхование жизни

1. Сущность, значение и функции страхования жизни

История становления и развития страхования жизни

Наиболее ранние упоминания о формировании фондов денеж ных средств и раскладке ущерба по рискам жизни и здоровья челове ка относятся к периоду античности. Свидетельством тому можно считать первые взаимные кассы римских профессиональных и воен ных коллегий, а также похоронные религиозные кассы. Уставы рим ских коллегий обязывали рядовых членов производить периодиче ские членские взносы в общую кассу. При наступлении смерти или несчастного случая с членом коллегии из кассы оплачивались расхо ды по погребальной церемонии, пособия увечным, предоставлялась помощь семье погибшего.

Простейшие формы взаимного личного страхования существуют

ив эпоху средневековья в рамках ремесленных цехов и гильдий. Первые упоминания о взаимном страховании ремесленников отно сятся в Англии к X в., Германии — XI, Дании — XII в. Уставы цехов

игильдий закрепляли порядок организации всех взаимоотношений между членами, в том числе и по уплате членских взносов и расходо ванию средств из общественной кассы. Цеховые кассы имели много целевой характер и использовались как для социальных выплат, так

идля покрытия имущественных убытков. Цеховая касса оплачивала Похороны, пособия семьям умерших, пособия тяжело больным и ин валидам.

Развитие капиталистических отношений серьезно повлияло на организацию отношений взаимопомощи, способствуя их оформле нию уже на чисто страховых принципах. XV—XVII века по праву на зывают периодом установления в Европе обширной сети страховых

24S |

Глава 11. Страхование жизни |

отношений. Почти одновременно с обществами страхования имуще ственных рисков появляются и различные организации страхования жизни на принципе взаимности, В 1653 г. во Франции появились страховые лотереи на дожитие — тонтины. В Англии с конца XVI в. развивались общества страхования жизни, выплачивавшие опреде ленную сумму на случай смерти своих членов.

Страхование жизни как особый вид предпринимательства поя вился в Европе на рубеже XVII—XVIII вв. в качестве дополнения к морскому страхованию. Наряду со страхованием кораблей и грузов стали заключать договоры страхования жизни капитанов кораблей. Аналогично организации Lloyd's, в Лондоне в середине XVII в. поя вился клуб на Флит стрит. который стал заниматься этим видом страхования. Английский предприниматель Джеймс Додсон, которо

, му отказали быть принятым в этот клуб, в 1663 г. решил организовать собственное общество по страхованию жизни на научной статисти ческой базе. Он собрал все данные по различным лондонским клад бищам, рассчитал средний возраст умерших, их число за год и при менил эту статистику для расчета страховых премий. В истории страхования считается, что именно ему принадлежит роль родоначальника в применении научного полхода к организации страхования жизни.

Первая специализированная страховая компания по страхованию жизни «Общество достойной жизни» была создана в 1740 г., а в 1762 г. появилась и первая коммерческая страховая компания «Об щество справедливого страхования жизни», использовавшая актуар ные расчеты и строгую увязку взносов и выплат. Тем самым были за ложены основы дальнейшего системного развития страхового бизнеса в сфере социальных рисков.

В России страхование жизни появилось гораздо позже. В конце XVIII в. была предпринята попытка внедрить по приказу государства страховые отношения на российскую почву. В 1771 г. был принят за кон о вдовьей казне, предписывавший организацию государственно го страхования жизни, но он так не получил практического воплоще ния. Первые добровольные организации взаимного личного страхования появились только в конце 1860 х гг. Это были общества взаимного страхования приказчиков, типографских и ремесленных рабочих. В обмен на уплату периодических страховых взносов участ ники общества получали право на выплаты в случае болезни, безра ботицы, оказание медицинской помощи, небольшие пенсии.

В 1863 г. было учреждено первое коммерческое страховое обще ство по страхованию жизни под названием «Жизнь». В 1883 г. было утверждено положение об учреждении земских эмеритальных касс,

1. Сущность, значение и функции страхования жизни |

249 |

которые создавались за счет взносов работников и субсидий земства или государственной казны. Пособия и пенсии выплачивались в процентах к заработку в зависимости от чина или должности. По опенкам К.Г. Воблого, к 1913 г. в эмеритальных кассах было застра ховано около миллиона человек. В начале XX в. пенсионные кассы существовали в той или иной форме почти во всех государственных ведомствах и но многих профессиональных объединениях.

В советское время страхование жизни не занимало существенно го места в работе органов Госстраха. В основном практиковались та кие виды страхования, как страхование к бракосочетанию, совер шеннолетию детей и страхование от несчастных случаев. В 1985 г. был принят Закон СССР «О введении добровольного страхования дополнительных пенсий для рабочих, служащих и колхозников». Осуществление этого вида страхования было поручено Госстраху. Страховой фонд образовывался на равных долях из взносов граж дан страхователей и средств государственного бюджета. Размер до полнительной пенсии мог составлять от 10 до 50 руб.. т.е. почти по ловину государственной пенсии. В начале 1990 х гг. эта система дополнительных пенсий потерпела крах, поскольку государство изы мало страховые средства Госстраха и отказалось от всех принятых на себя обязательств, хотя впоследствии признало их в качестве госу дарственного долга. Выплата долгов по этому виду страхования нача ла осуществляться только в 2001 г. с учетом индексации, в реально сти намного занижающей фактическую стоимость такого договора в середине 1980 х гг.

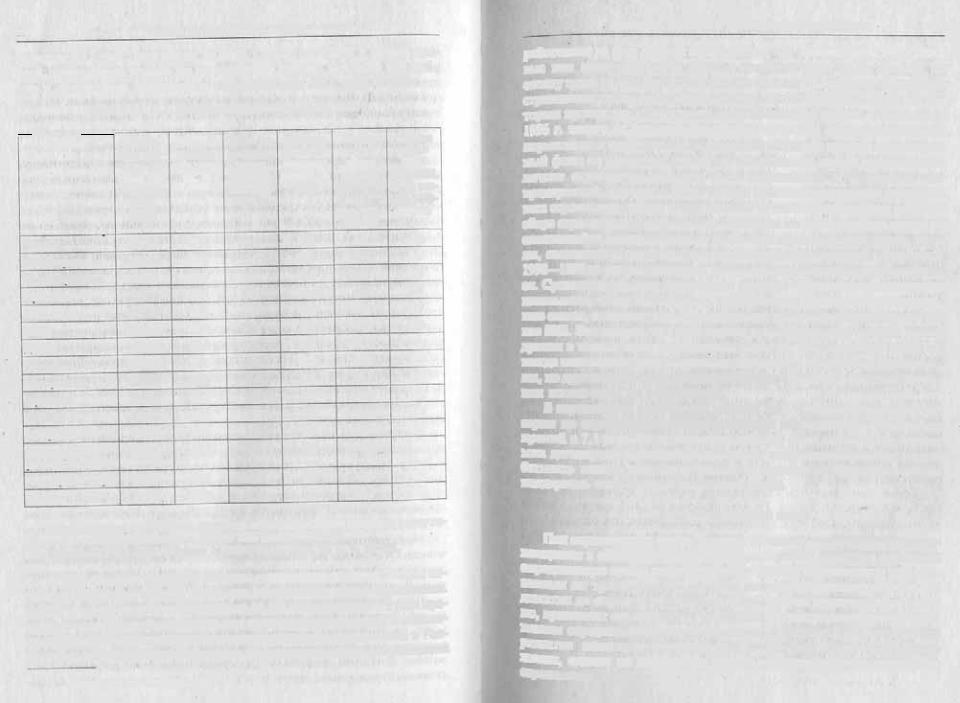

В настоящее время страхование жизни является одной из наиболее представительных и развитых отраслей на мировом страховом рынке. В 2001 г. объем премий, собранных во всем мире по страхованию жиз ни, составил 1439 млрд долл. США, что составляет 59,8% суммы пре мий, собранных страховщиками в целом. При этом 86,6% всего рынка страхования жизни приходится на три региона: Европейский союз (31,0), США (30,8), Япония (24,8). В табл. 11.1 представлены показате ли, характеризующие уровень развития страхования жизни в мире в начале XXI в. Премии по страхованию жизни составляют в промьш ленно развитых странах в среднем около 5% ВНП, достигая максиму ма в Великобритании (10,7) и Японии (8,9).

В России ситуация с развитием страхования жизни складывается не так успешно. Премии по страхованию жизни составляют пока 1,55% ВНП. Максимальная доля личного страхования ъ структуре всех страховых взносов составляла в 1994 г. 57%, к 2001 г. она умень шилась до 50,5%. Если в 1995 г. сумма премий по добровольному личному страхованию, причитающихся на одного жителя страны, со

250 |

Глава П. Страхование жизни |

|

ставяяла 82,2 руб., или около 20 долл. США1, то в 2001 г. сумма пре мий, собираемых только по страхованию жизни, достигла 954 руб., что в долларовом эквиваленте составило уже 33,2 долл. США.

Т а б л и ц а 11.1, Показатели страхования жизни, 20(11 г.

—— |

|

, |

Страхо |

Доля на |

Доля на |

Премии |

||

|

||||||||

Страна" |

||||||||

вые |

пре |

страхо |

мировом |

по стра |

||||

|

|

|

||||||

|

|

|

мии |

на |

вом рын |

рынке |

хованию |

|

|

|

|

душу на |

ке, % |

страхова |

жизни, % |

||

|

|

|

селения, |

|

ния жиз |

ВНП |

||

|

|

|

долл. |

|

ни, % |

|

||

|

|

|

США |

|

|

|

||

Индекс Индекс роста роста сбора ВНП премий 2001/2002, 2001/2002. % (с уче % (с уче том инф том инф ляции)

ляции)

Япония |

2806,4 |

80,0 |

24,8 |

8,9 |

1,3 |

0,6 |

|

1,3 |

|||||||

Швейцария |

2715,7 |

62,5 |

1,4 |

8,0 |

4,3 |

||

Бел и к о бри та н ия |

2567,9 |

69,9 |

10,6 |

10,7 |

15,6 |

2,0 |

|

Ирландия |

1700,4 |

74,0 |

0,8 |

11,0 |

8,7 |

5,9 |

|

|

0,7 |

||||||

Финляндия |

1641,2 |

78,2 |

0,6 |

7,0 |

5,3 |

||

США |

1602,0 |

49,0 |

30,8 |

4,4 |

1,2 |

0,3 |

|

Дания |

1364,4 |

65,2 |

0,5 |

4,5 |

12,3 |

1,0 |

|

2,0 |

|

||||||

Швеция |

1356,0 |

74,4 |

0,8 |

5,7 |

1,1 |

||

Нидерланды |

1345,0 |

57,9 |

1,5 |

5,7 |

1,8 |

1,1 |

|

Франция |

1268,2 |

66,2 |

5,2 |

5,7 |

8,4 |

1,8 |

|

Бельгия |

1155,0 |

58,6 |

0,8 |

5,2 |

1,1 |

1,0 |

|

2,6 |

|||||||

Австралия |

1040,3 |

62,4 |

1,42 |

5,7 |

4,6 |

||

Промышлснно |

1395,5 |

59,8 |

90,2 |

5,4 |

2,7 |

— |

|

|

|

||||||

развитые страны |

|

|

|

|

|

1,0 |

|

Все страны мира |

235,0 |

59,8 |

100,00 |

4,7 |

1,8 |

||

Россия |

33,2 |

50,5 |

0,33 |

1,6 |

44,1 |

5,1 |

|

|

|

* В таблицу включены страны, плотность страхования жизни (премии на душу на селения) в которых превышала в 2001 г. 1000 долл., и Россия.

Составлено по: World Insurance in 2001. Sigma. 2000. № 6. P. 27—36.

В 2000 г. темпы прироста объемов страхования жизни в России со ставили 86%, что в 3,5 раза выше, чем по рисковым видам страхования. В 2001 г. темпы роста замедлились до 44,1%, однако почти в 2 раза пре высили аналогичный показатель для страхования имущества и ответст венности. До недавнего времени развитие личного страхования в Рос сии происходило главным образом в форме коллективного страхования

1 Сущность, значение и функции страхования жизни |

251 |

работников за счет средств предприятия, что преследовало не страхо вые или инвестиционные цели, а способствовало уводу средств на оплату труда из под налогообложения. Поэтому российская статистика страхования жизни не отражает реальных финансовых потоков, по ко торым происходит сбор премий и осуществление выплат. С отменой в 1996 г. налога на превышение заработной платы над установленным нормативом и принятием постановления об уплате взносов в Пенсион ный фонд со страховых выплат по страхованию жизни коллективное личное страхование утратило свою актуальность и выгодность для предприятий. Поэтому в 1996—1997 гг. произошло снижение удельного веса страхования жизни и страхования от несчастных случаев в общем сборе страховых премий. Однако страховые компании нашли выход из сложившейся ситуации и стали предлагать варианты страхования жиз ни, связанные с выдачей ссуд и приобретением векселей. Поэтому в 1998—1999 гг. доля страхования жизни снова стала быстро увеличивать ся. Сравнение объемов собираемых премий и осуществленных выплат показывает, что до сих пор здесь преобладают так называемые зарплат ные схемы, поскольку отношение выплат к премиям составляет не ме нее 80%. Это значит, что практически все поступающие премии расхо дуются в течение года на страховые выплаты. Применяемые схемы не всегда законны и грозят страховым компаниям серьезными проблема ми, но другого источника потребительского спроса на услуги страхова ния жизни пока не наблюдается.

В европейских странах, по данным 2000 г., сформированные ре зервы по страхованию жизни превысили годовой объем собранных премий в 7,1 раза, что показывает средний срок действия заключае мых договоров. Российским страховым компаниям придется разра батывать новые подходы к развитию личного страхования, чтобы поддержать этот сектор страхового рынка.

Сущность страхования жизни

Под страхованием жизни принято понимать предоставление стра ховщиком в обмен на уплату страховых премий гарантии выплатить определенную сумму денег (страховую сумму) страхователю или ука занным им третьим лицам в случае смерти застрахованного или его Дожития до определенного срока. Современная практика, естествен но, привносит определенные изменения и усовершенствования в ме ханизм осуществления такой страховой гарантии, особенно в части развития накопительных или инвестиционных форм страхования жизни, однако не затрагивает общих методологических принципов страхования жизни.

1 Рассчитано по: Эксперт. 1995. № 7. С. 5.

252 |

Глава 11. Страхование жизни |

В Условиях лицензирования страховой деятельности на террито рии РФ предлагается следующая предметная трактовка страхования жизни органами государственного страхового надзора: «Страхование , жизни представляет собой совокупность видов личного страхования, предусматривающих обязанности страховщика по страховым выпла там в случаях: дожития застрахованного до окончания срока страхо вания или определенного договором страхования возраста, смерти застрахованного, а также по выплате пенсии (ренты, аннуитета) за страхованному в случаях, предусмотренных договором страхования (окончание действия договора страхования, достижение застрахован ным определенного возраста, смерть кормильца, постоянная утрата трудоспособности, текущие выплаты (аннуитеты) в период действия договора страхования и др.). При этом формирование резерва взно сов и расчеты тарифных ставок производятся с помощью актуарных

методов, на основе таблиц смертности и норм доходности по ин вестициям временно свободных средств резервов по страхованию жизни».

В Гражданском кодексе РФ (гл. 48, ст. 934) при определении до говора личного страхования дается более широкое толкование всей отрасли личного страхования и страхования жизни, в частности, от носительно страхуемых рисков: «По договору личного страхования одна сторона (страховщик) обязуется за" обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхо вателем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причи нения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достиже ния им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая)».

Страхуемый риск при страховании жизни — это продолжитель ность человеческой жизни. Риском является не сама смерть, а время

еенаступления. Поэтому страхуемый риск имеет три аспекта:

•вероятность умереть в молодом возрасте или ранее средней продолжительности жизни;

•вероятность умереть или выжить в течение определенного пе риода времени;

•вероятность жить в старости, имея большую продолжитель ность жизни, что требует получения регулярных доходов без продол жения трудовой деятельности.

Взависимости от выбора критериев определения риска выделяют и различные виды страхования жизни.

1. Сущность, значение и функции страхования жизни |

253 |

|

|

Цели и функции страхования жизни |

|

Страхование жизни, предлагая широкий набор страховых гаран тий и инвестиционных услуг, позволяет человеку решить целый ком плекс социально экономических проблем. Условно эти задачи мож но объединить в две группы: социальные и финансовые. Реализация первых позволяет преодолеть недостаточность системы государст венного социального страхования и обеспечения. Реализация вто рых, с одной стороны, способствует увеличению личных доходов, а с другой — предоставляет необходимые гарантии при осуществлении целого ряда финансово кредитных операций.

Цели социального характера:

1) защита семьи в случае потери кормильца и дохода умершего члена семьи;

2)обеспечение в случае временной или постоянной утраты тру доспособности (инвалидности);

3)обеспечение пенсии в старости;

4)накопление средств для оказания материальной поддержки де тям при достижении совершеннолетия, например, для оплаты их об разования;

5)оплата ритуальных услуг.

Цели финансового характера:

1) накопительные, связанные с получением инвестиционного до хода и вложениями капитала;

2)защита частного бизнеса, сохранение предприятия в случае смерти партнера по бизнесу, руководителя предприятия или «ключе вого» персонажа;

3)защита наследства путем:

•оплаты налога на наследство за счет страховой суммы, полу ченной по полису страхования жизни;

•облегчения передачи наследуемого имущества одному из наследников за счет прямого личного права бенефициара на стра ховую сумму, свободную от прав кредиторов и других наследни ков;

•законодательно установленного освобождения страховой сум мы от налога на наследство;

4) увеличение личных доходов за счет предоставления льгот по налогообложению премий и выплат по страхованию жизни:

' договоры страхования жизни во многих странах освобождены от налога на страхование (в РФ страховые премии не облагаются на логом, в Европе с 1990 г. отменен ранее существовавший налог на страхование жизни);

254 |

Глав? LI. Страхование жизни |

• страхование жизни дает право на уменьшение подоходного нало га, взимаемого с физических лиц. Это делается за счет либо предостав ления налоговых скидок, т.е. уменьшения базы исчисления подоходно го налога на сумму уплачиваемых страховых премий по страхованию жизни, либо налоговых кредитов, т.е. снижения подоходного налога на сумму премий, уплаченных по страхованию жизни сберегательного или социального характера. Эти методы стимулирования страхования жиз ни практикуются в США, Канаде и в ряде европейских стран;

•отсутствие налогообложения ссуд, выдаваемых под полис стра хования жизни;

•освобождение страховых выплат по долгосрочным видам стра хования жизни от уплаты подоходного налога;

•льготное налогообложение прироста капитала до определен ной суммы или за определенный срок действия договора.

Отдельно следует выделить те цели страхования жизни, которые являются следствием принятия соответствующих законодательных актов, обязывающих заключать определенные договоры страхования жизни, например страхование жизни работников, занятых на опас ных или вредных работах, страхование жизни государственных слу жащих. Следует иметь в виду, что «обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по за кону» (ст. 935 ГК). Однако гражданин может быть вынужден заклю чать договор страхования жизни в качестве предоставления дополни тельных финансовых гарантий при получении кредита.

Таким образом, гражданин заключает договор страхования жиз ни либо с целью обезопасить свою семью в случае преждевременной смерти, либо в инвестиционных целях, чтобы обеспечить будущие финансовые потребности. Поэтому долгосрочное страхование жизни позволяет решать чрезвычайно важные социально экономические задачи и всемерно поддерживается государством. В условиях рыноч ной экономики оно представляет собой один из важнейших механиз мов обеспечения экономической и социальной стабильности.

Развитие страхования жизни чрезвычайно актуально и для совре менной России, однако здесь этот процесс тормозится наличием многих ограничительных факторов:

• страхование жизни по своему смыслу является долгосрочным видом страхования, действие полисов распространяется на 10—20 и более лет. В условиях политической и экономической нестабильно сти, высокой инфляции долгосрочные вложения не представляют интереса для населения;

• долгосрочное страхование жизни предъявляет серьезные тре бования к финансовому состоянию и устойчивости страховых орга

2. Налогообложение договоров личного страхования в РФ |

255 |

низаний, поскольку в его основе лежит процесс капитализации стра ховых премий, В условиях общей нестабильности и возможности финансовых кризисов страховщики не могут давать гарантии на дол госрочную перспективу. Доверие населения к ним, как и к другим финансовым институтам, явно недостаточно;

• страхование жизни во всех странах рассчитано в основном на средние слои населения, имеющие определенное превышение доходов над расходами, часть которого они хотели бы сохранить для наследников или инвестировать для получения дополнитель ного дохода. В настоящее время в России отсутствует такая широ кая социальная база для страхования жизни;

•накопительные и сберегательные функции страхования жиз ни могут быть реализованы только при наличии развитого рынка инвестиций. В России такой рынок находится в стадии формиро вания;

•не существует пока законодательных или экономических ры чагов, стимулирующих предпринимателей и население заключать до говоры страхования жизни (например, страхование жизни наемных работников или страхование жизни под получение ссуды или ипо течного кредита).

Встраховании жизни особенно важно не просто предоставить клиенту гарантию выплаты страховой суммы, а экономически за интересовать в заключении такого договора. Грамотная налоговая политика в отношении страховых операций может стать мощным рычагом увеличения спроса населения и юридических лиц на про дукты страхования жизни. Вопрос о льготном налогообложении уже давно обсуждается в нашей стране, и некоторые положитель ные сдвиги уже наметились. Льготы по налогообложению сущест вуют для страховых выплат и, в определенной части, для страхо вых взносов, уплачиваемых работодателями при заключении коллективных договоров личного страхования своих работников. Однако российским законодательством не предусмотрено пока ни каких налоговых льгот и стимулов для граждан при заключении страховых договоров.

2.Налогообложение договоров личного страхования в РФ

При определении базы для уплаты налога на доходы физических лиц не учитываются доходы, полученные в виде страховых выплат по:

" обязательному страхованию;

• добровольному долгосрочному (на срок не менее пяти лет) страхованию жизни;

25Й |

Клава 11. Страхование жизни |

•возмещению вреда жизни и здоровью;

•оплате медицинских расходов (за исключением оплаты сана

торно курортных путевок);

• добровольному пенсионному страхованию, если такие выпла ты осуществляются при наступлении пенсионных оснований в соот ветствии с законодательством РФ.

Суммы страховых выплат, полученные по договорам доброволь ного страхования жизни, заключенным на срок менее пяти лет, не учитываются при определении налоговой базы, если суммы таких страховых выплат не превышают сумм, внесенных физическими ли цами в виде страховых взносов, увеличенных страховшиками на сум му, рассчитанную исходя из действующей ставки рефинансирования Центрального банка РФ на момент заключения договора страхова ния. В противном случае разница между указанными суммами учи тывается при определении налоговой базы и подлежит налогообло жению по ставке 35%.

Если суммы страховых взносов вносятся за работников из средств работодателей, то они не облагаются налогом на доходы фи зических лиц по следующим договорам:

•обязательного страхования;

•добровольного страхования, предусматривающим выплаты в возмещение вреда жизни и здоровью застрахованных лиц или оплату медицинских расходов при условии отсутствия выплат непосредст венно застрахованным физическим лицам;

•добровольного пенсионного страхования при условии, что об щая сумма страховых взносов не превысит 2000 руб. в год на одного работника.

Работодатели также не начисляют единый социальный налог на страховые взносы, если они платят их за своих работников из чистой Прибыли. Б случае же отнесения сумм взносов на себестоимость не надо начислять социальный налог только на взносы, уплачиваемые по договорам:

•обязательного страхования работников;

•добровольного личного страхования работников, заключае мым на срок не менее одного года и предусматривающим оплату страховщиками медицинских расходов;

•добровольного личного страхования работников, заключа емым исключительно на случай наступления смерти или утраты трудоспособности в связи с исполнением трудовых обязанно стей.

С2002 г. с введением гл. 25 Налогового кодекса РФ изменен по рядок отнесения расходов работодателей по оплате страховых взно

3. Основные принципы страхования жизни |

257 |

сов на себестоимость. Теперь в расходы на оплату труда могут вклю чаться суммы взносов по:

•обязательному страхованию;

•долгосрочному страхованию жизни, если такие договоры за ключаются на срок не менее пяти лет и в течение этих пяти лет не предусматривают страховых выплат в пользу застрахованного лица;

•пенсионному страхованию, предусматривающему выплату пенсий (пожизненно) только при достижении застрахованным ли цом пенсионных оснований, дающих право на установление государ ственной пенсии;

•добровольному личному страхованию работников на срок не менее одного года и предусматривающему оплату страховщиками ме дицинских расходов;

•добровольному личному страхованию исключительно на слу чай наступления смерти застрахованного лица или утраты застрахо ванным лицом трудоспособности в связи с исполнением им трудо вых обязанностей.

Однако льготы для работодателей имеют определенные ограниче ния, которых нет для отнесения на себестоимость сумм страховых взно сов по имущественному страхованию и страхованию ответственности:

1) совокупная сумма взносов работодателей, выплачиваемая по договорам долгосрочного страхования жизни и пенсионного страхо вания работников, учитывается в целях налогообложения в размере, не превышающем 12% суммы расходов на оплату труда;

2)взносы по договорам, предусматривающим оплату страховщи ками медицинских расходов, включаются в состав расходов в разме ре, не превышающем 3% суммы расходов на оплату труда;

3)взносы по договорам, заключаемым исключительно на случай наступления смерти или утраты трудоспособности в связи с исполне нием трудовых обязанностей, включаются в состав расходов в разме ре, не превышающем 10 тыс. руб. в год на одного застрахованного работника.

3. Основные принципы страхования жизни

Наличие страхового интереса

Любой договор страхования может быть заключен только при на личии у страхователя страхового интереса в том объекте, который он собирается застраховать. Это правило в полной мере применяется к страхованию жизни. Чтобы застраховать жизнь какого либо лица, страхователь должен иметь в ней страховой интерес, т.е. потенциаль+

9 9579

258 |

Глава I!. Страхование жизни |

ную возможность понести материальные потери в результате смерти застрахованного.

Впервые законодательное оформление этот принцип получил в Англии, где в 1774 г. был издан «Акт о мошенниках», в котором тре бовалось, чтобы каждый человек, заключающий договор страхования жизни, имел страховой интерес в страхуемой жизни. Появление это го акта было связано с широким распространением страховых пари на жизнь членов королевской фамилии, известных преступников и т.п., что придавало страхованию жизни спекулятивный характер и не имело ничего общего с его прямыми гарантийными функциями. Постепенно правило наличия страхового интереса при заключении договора страхования жизни было введено в законодательство боль шинства государств. Споры вызывал вопрос о том, как долго должен существовать страховой интерес: на время заключения договора, на весь период действия договора или на момент страховой выплаты. В настоящее время установлено, что страховой интерес должен иметь место только на момент заключения страхового договора.

Страховой интерес имеют:

•страхователь в собственной жизни;

•работодатель в жизни своих работников;

•супруг в жизни другого супруга;

•родители в жизни детей;

•партнеры по бизнесу;

•кредитор в жизни должника.

Дисконтирование

Наличие математической статистики, позволяющей достаточно точно определять показатели демографического развития общества, такие как продолжительность жизни, вероятность дожить или умереть в определенном возрасте, дает возможность страховщикам планиро вать во времени предстоящие страховые выплаты. Поэтому страховые компании с высокой степенью уверенности могут использовать посту пающие страховые взносы для инвестирования, заранее зная срок, когда наступит время осуществить страховую выплату. Страховые компании, занимающиеся страхованием жизни, являются сегодня од ними из самых крупных институциональных инвесторов. Инвестици онные доходы европейских страховых компаний по отношению к ежегодно собираемым премиям составляют в среднем 70,9%.

Механизм капитализации накапливаемых страховых взносов в страховании жизни имеет важные особенности. Если при капитали зации инвестиционный доход присоединяется к первоначальной

3. Основные принципы страхования жизни |

259 |

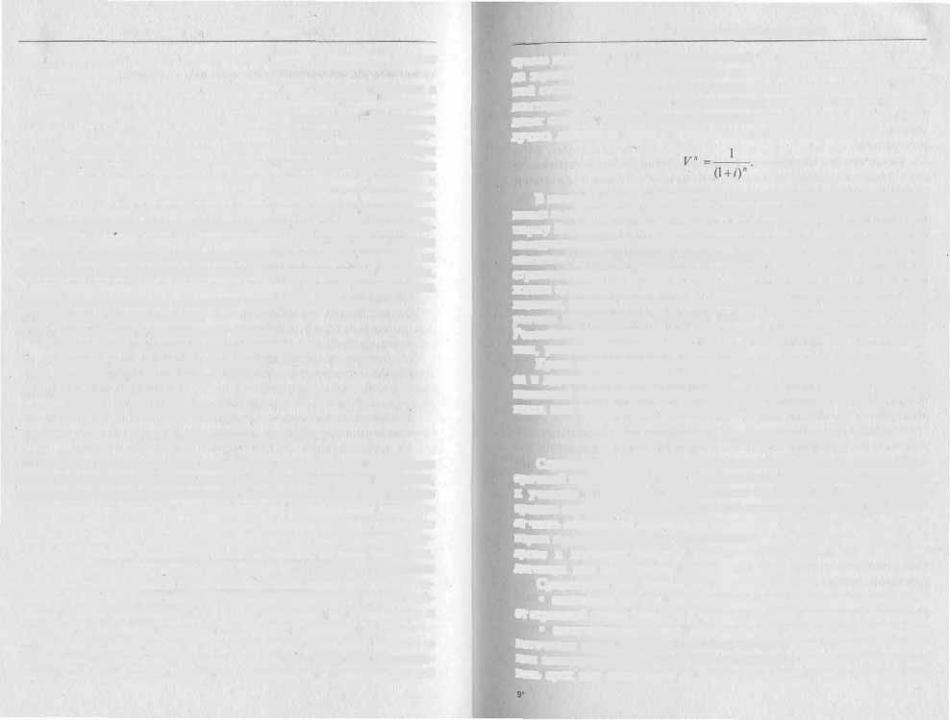

сумме капитала, то в страховании жизни на сумму ожидаемого дохо да заранее уменьшаются страховые взносы. Определение современ ной стоимости будущих доходов называется дисконтированием. Дис контирующий множитель V" показывает, сколько нужно внести денег сегодня, чтобы через п лет при заданной норме процента / по лучить денежный фонд в размере одной денежной единицы:

1

(1+0"

В качестве нормы процента при дисконтировании будущих стра ховых выплат обычно используют ставку государственного займа или норму банковского процента. В последние годы в Европе в связи с замедлением темпов экономического роста произошло существенное снижение учетных ставок, закладываемых при расчете премий по страхованию жизни. Например, в Германии, где рынок страхования жизни ориентирован преимущественно на традиционные виды стра хования, широко применяющие дисконтирование, учитываемая при расчете максимальная тарифная ставка в 2000 г. составила 3,25%. Российскими страховщиками используется ставка рефинансирова ния, устанавливаемая Банком России.

Кроме дисконтирования в страховании жизни также используют ся и другие методы учета инвестиционного дохода от долгосрочных вложений страховых фондов, например участие в прибыли страхов щика или специальные инвестиционные полисы.

Участие в прибыли страховой компании

Страховые организации по страхованию жизни, учитывая долго срочный характер этого вида страхования, привлекают страхователей к участию в прибыли, которую они получают от использования средств страховых резервов. Ежегодно страховая компания направля ет часть получаемой прибыли на увеличение страховых сумм по дого ворам страхования жизни. Эта дополнительная сумма называется бо нусом и подлежит выплате только по истечении срока действия Договора или наступлении страхового случая.

Существуют две формы начисления бонусов:

• ежегодные бонусы, начисляемые в виде объявленного процента от страховой суммы (простые и сложные с учетом реинвестирования);

* окончательный бонус, начисляемый страховой компанией при истечении срока договора или в случае претензии в целях повыше ния заинтересованности клиента в сохранении действия договора на весь срок или поощрения за длительный срок оплаты премий при

260 Глава 11. Страхование жизни

пожизненном страховании. Окончательный бонус тем больше, чем дольше срок действия договора.

Страховые премии по договорам страхования с участием в при были выше, чем по договорам без участия в прибыли с аналогичной базовой страховой суммой. Существуют системы, при которых на численные бонусы используются для уменьшения ежегодных страхо вых премий.

Исторически бонусы возникли как реакция страховщиков на рост продолжительности жизни населения. В связи с улучшением условий жизни и демографической ситуации страховые выплаты ста ли гораздо ниже, чем планируемые на основе таблиц смертности, рассчитанных для предыдущих поколений. Страховые организации стали получать дополнительную прибыль за счет снижепия вероят ности страхуемого риска и делить ее между страхователями. Впослед ствии эта практика была закреплена и получила дальнейшее развитие на рынке продуктов страхования жизни.

В настоящее время прибыль, получаемая и распределяемая стра ховыми организациями по страхованию жизни, в зависимости от ис точника получения делится на техническую и финансовую.

Техническая прибыль состоит из:

• прибыли от изменения показателя смертности в тех случаях, когда;

а) фактическая смертность застрахованных оказалась ниже теоре тической, рассчитанной по таблицам смертности, для договоров страхования па случай смерти, или

б) фактическая смертность застрахованных оказалась выше тео ретической смертности из таблиц смертности, по договорам на до житие;

• прибыли от экономии расходов на ведение страхового дела, когда фактические расходы ниже размера надбавок к страховой пре мии, предусмотренных при расчете брутто ставок премий.

Финансовая прибыль образуется за счет инвестирования страхо вых фондов и рассчитывается:

•как разница между процентами на инвестиции, осуществлен ные страховщиком, и процентной ставкой, заложенной в расчет страховой премии;

•из прибыли от прироста стоимости инвестиционных вложений страховщика, получаемой при их реализации.

Например, согласно Страховому кодексу Франции, страховщики в целях соблюдения интересов страхователей обязаны распределять между застрахованными не менее 90% технической прибыли и 85% финансовой прибыли. В Германии страховые компании обязаны вьг

3. Основные принципы страхования жизни |

261 |

плачивать клиентам 90% получаемой прибыли по договорам страхо вания жизни.

Начисление бонусов осуществляется в зависимости от вида стра хового договора, а расчет причитающейся каждому застрахованному доли в абсолютном выражении рассчитывается пропорционально на численному математическому резерву по его договору,

Выкуп страхового договора

Выкупная сумма — это денежная сумма, которую страховщик дол жен выплатить страхователю, пожелавшему по какой либо причине расторгнуть договор страхования жизни. Она представляет собой стоимость накопленного по договору долгосрочного страхования жизни резерва премий на день досрочного расторжения договора. По каждому договору осуществляется капитализация уплачиваемых пре мий и начисляется математический резерв. После 2—3 лет действия договора страхователь вправе потребовать от страховщика возвраще ния части уплаченных премий при прекращении действия договора раньше установленного срока.

Стоимость выкупа оговаривается условиями договора и зависит от срока, в течение которого уплачивались премии, размера премий и ежегодных бонусов. Стоимость выкупа всегда ниже страховой сум мы, которая могла бы быть выплачена при наступлении страхового случая или при окончании действия договора. Страховая компания удерживает при определении стоимости выкупа собственные наклад ные расходы и выплаченные агентам комиссионные. Обычно в поли се указываются гарантированные стоимости выкупа страхового до говора в различные периоды его прекращения.

Существуют и другие операции, при которых возникает право требования страхователем суммы математического резерва, начис ленного по его страховому договору:

•цессия. Страхователь может передать договор в собственность другому лицу путем дарения или продажи. В данном случае стои мость накопленного математического резерва может перейти к дру гому застрахованному лицу, и договор страхования не прекращает своего действия;

•аванс или ссуда под страховой договор. Страхователь может за нять у страховщика сумму в размере до 90% стоимости выкупа, не прекращая действия договора при условии продолжения оплаты пре мий. Если страхователь возвращает сумму аванса с оговоренными процентами, то страховая сумма восстанавливается и выплачивается по истечении срока договора или в случае претензии. Если сумма

262 Глава II. Страхований жизни

аванса с процентами не возвращается, то страховая сумма будет со кращена в таком же размере или страховой договор может быть рас торгнут страховой компанией.

В РФ ссуды могут выдаваться страхователям — физическим ли цам, заключившим договор страхования на дожитие до установлен ного срока. Размер выдаваемой ссуды не может превышать выкупной суммы. Устанавливаемые проценты за пользование ссудой могут превышать норму доходности, заложенную в расчет страховой суммы по данному страховому договору. Срок выдачи ссуды ограничивается сроком действия договора страхования. Общая сумма выданных страховой компанией ссуд не должна превышать 40% всей суммы страховых резервов, сформированных по долгосрочным договорам страхования жизни;

• передача полиса под залог. Чаще всего страховой полис может пе редаваться в залог лицу, предоставляющему ссуду застрахованному.

«Прозрачность» страхования жизни

Принцип прозрачности в страховании жизни означает, что стра хователь при заключении договора и во время его действия вправе потребовать от страховой компании всю информацию о ее деятель ности и о проводимых ею страховых операциях, чтобы клиенту были понятны основные условия, на которых он подписывает контракт.

Этот принцип впервые был введен в Великобритании, где с кон иа 1980 х гг. действуют правила, регламентирующие порядок предо ставления информации клиентам. Затем этот принцип был закреп лен директивой ЕС о неправильных условиях контрактов от 1 июля 1995 г. Принятие подобного решения было весьма актуально вследст вие усложнения условий полисов страхования жизни ввиду их допол нения финансовыми и инвестиционными компонентами, а также для защиты прав потребителей, которые не являются профессиона лами в вопросах страхования и доверяют рискованному бизнесу свои средства. Прозрачность в европейском понимании означает обязан ность страховщика предоставлять страхователю всю необходимую информацию как до, так и после заключения контракта, включаю щую конкретно:

•информацию о названии страховой компании, ее правовой форме, стране, где зарегистрирован головной офис, его адресе, адре се агентства, заключ а тощего контракт;

•информацию об условиях страхования, в том числе определе ние каждой гарантии и каждого дополнения к контракту, сроки кон тракта, условия оплаты премий, условия начисления бонусов, прави

Классификацля договоров страхования жизни |

263 |

|

ла определения стоимости выкупа полиса, расчет премии по каждому виду гарантии;

•информацию о количестве дней для обдумывания, которые предоставляются клиенту для возможности расторгнуть контракт в первые дни после его заключения, с возвратом ему уплаченной пре мии в полном размере (от 14 дней в Англии до 30 дней во Франции и Италии);

•информацию о налогообложении по каждому типу полиса;

•информацию о порядке обжалования страховых договоров и рассмотрения дел в суде;

•информацию о всех изменениях в условиях полиса или зако нодательства, применяемого к данному виду страхования.

4. Классификация договоров страхования жизни

Практика страхования жизни показывает невероятное разнообра зие заключаемых страховыми организациями договоров страхования. Эта страховая отрасль, работающая с населением в области страхова ния их доходов, очень быстро реагирует на малейшие изменения в функционировании финансового рынка. Однако все заключаемые страховые контракты имеют определенные типические характери стики, выработанные практикой за всю историю страхования жизни. Основными критериями, по которым различают договоры страхова ния жизни, являются:

•объект страхования;

•предмет страхования;

•порядок уплаты страховых премий;

•период действия страхового покрытия;

•форма страхового покрытия;

•вид страховых выплат;

•форма заключения договора.

По виду объекта страхования жизни различают:

•договоры в отношении собственной жизни, когда застрахован ный и страхователь — одно лицо;

•договоры в отношении жизни другого лица, когда застрахован ный и страхователь — разные лица;

•договоры совместного страхования жизни на основе принципа первой или второй смерти.

При заключении договоров страхования жизни, когда застрахо ванный и страхователь — разные лица, страхователю необходимо иметь страховой интерес в жизни застрахованного на время заключе ния контракта, о чем упоминалось выше.