Страхование

.pdf64 |

Глава 2. Социальное страхование |

Т а б л и ц а |

2.1. Социальное страхование в сравнении с другими элементами |

|

социальной зашиты |

Критерии

сравнения

Предмет

Объект

Финансовый

механизм

Источники финансиро вания

Госуда рственное |

Социальное |

Личное |

социальное |

страхование |

страхование |

обеспечение |

|

|

Риски, связанные со снижением дохода ниже минимальных государствен пых га рантий, специальные риски

Н етрудо способные граждане или гражда не, прошедшие тест на нуждаемость

Универсальные соци Любые социальные

альные риски, свя |

риски, которые носят |

занные с потерей |

страховой характер |

трудового дохода |

и связаны с любыми |

|

имущественными ин |

|

тересами граждан |

Работающие граждане Любые физические |

|

и члены их семей |

липа, имеющие сред |

(иждивенцы) |

ства для личного |

|

страхования |

Государственное бюд |

Страхование |

Страхование |

жетное финансирова |

|

|

ние |

|

|

Налоги и другие |

Обязательные страхо Страховые взносы |

|

бюджетные поступле |

вые взносы работни |

любых юридических |

ния |

ков, работодателей |

или физических лиц |

|

и государства |

|

Организация |

Полностью находится |

Может находиться |

Осуществляется лю |

|

и управление |

в ведении органов |

в ведении органов |

быми юридическими |

|

|

государственной вла |

государственной вла |

лицами, имеющими |

|

|

сти |

сти, а может осуще |

право (лицензию) на |

|

|

|

ствляться через неза |

осуществление дан |

|

|

|

висимые организа |

ного страхования |

по |

|

|

ции, но. в любом |

индивидуальным |

пра |

|

|

случае, по установ |

вилам |

|

|

|

ленным законодате |

|

|

|

|

льством правилам |

|

|

Принцип

возмещения

ущерба

Принцип солидарно |

Принцип ограничен |

Принцип эквивалент |

|

сти |

(в зависимости |

ной эквивалентности |

ности (выплаты стро |

от |

нуждаемости без |

(в зависимости от |

го пропорциональны |

учета индивидуально |

нуждаемости, но с |

степени индивидуаль |

|

го участия в финан |

учетом индивидуаль |

ного риска и упла |

|

сировании выплат) |

ного участия в фи |

ченным страховым |

|

|

|

нансировании выплат) |

взносам) |

Право на со Только по результа |

При наличии покры |

Кроме права на вы |

|||||

циальные |

там проверки нужда |

ваемых социальных |

платы при наступле |

||||

выплаты |

емости при наличии |

рисков, но при со |

нии |

страхового |

слу |

||

|

последствий |

действия |

блюдении определен чая существует право |

||||

|

социальных |

рисков |

ных условий уплаты |

на возврат уплачен |

|||

|

|

|

взносов |

(страховой, |

ных |

страховых |

взно |

|

|

|

трудовой |

стаж и т.п.) |

сов |

(выкупной |

сум |

|

|

|

|

|

мы) |

без страхового |

|

случая

1. Сущность, принципы и формы организации социального страхования 65

Социальное страхование представляет собой не только отдель ный элемент социальной защиты населения, но и является особой финансовой системой. В широком понимании как компонент систе мы финансов социальное страхование представляет собой совокуп ность отношений, посредством которых осуществляется перераспре деление национального дохода в целях компенсации действия социа льных рисков. Содержание социального страхования заключается в создании целевых фондов денежных средств, используемых для со циальной защиты населения.

В узком смысле как элемент финансовой системы социальное страхование является системой финансовых учреждений, осуществ ляющих аккумулирование и распределение денежных средств, соби раемых государством в обязательном порядке на компенсацию ущер ба от действия социальных рисков. В этом качестве социальное страхование характеризуется определенными формами организации фондов и их взаимодействием со страхователями, застрахованными и органами государственной власти.

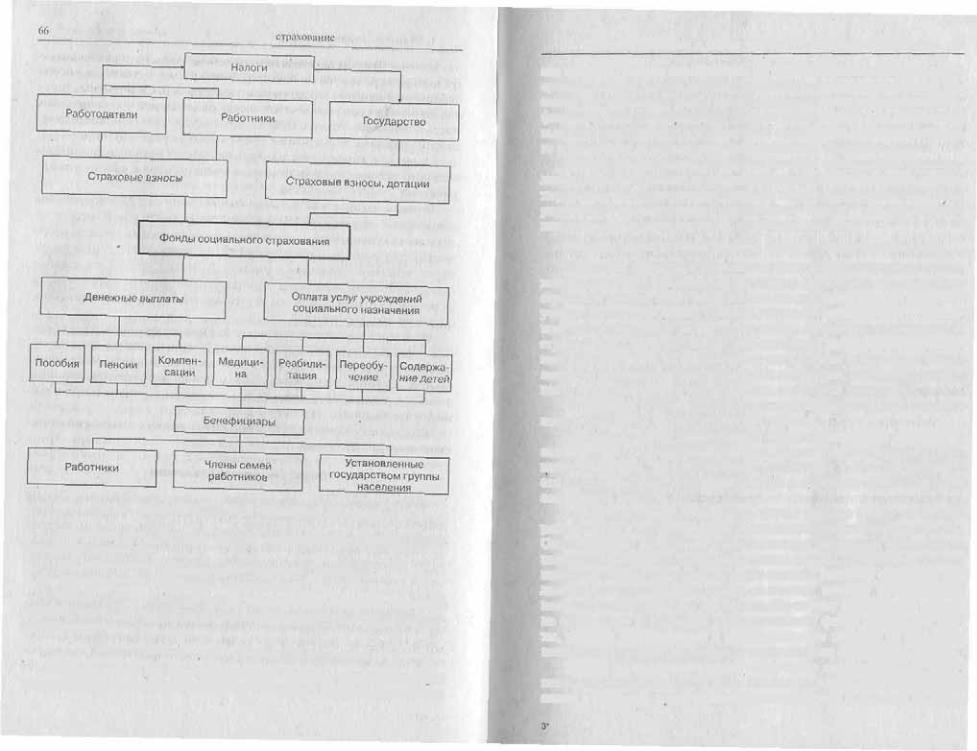

Финансовый механизм социального страхования представляет со бой порядок и условия формирования и использования средств со циального страхования на установленные государством цели соци альной защиты населения. Его основными составляющими являются: страховые взносы, фонды социального страхования и со циальные выплаты. На рис. 2.2 представлена схема, отражающая процесс осуществления социального страхования с точки зрения его финансового механизма.

Фонды социального страхования

Фонды социального страхования — это обособленные фонды денежных средств, образованные из обязательных страховых взно сов граждан и хозяйствующих субъектов при финансовом участии государства, предназначенные для целевого использования на ока зание материальной помоши застрахованному контингенту населе ния в соответствии с установленными квалификационными усло виями.

Страховые фонды создаются по определенным правилам и пре следуют цель компенсации рисков в пределах установленных норма тивов. Способы формирования страховых фондов, подходы к опре делению их размеров и достаточности для осуществления последую щих социальных платежей могут быть разными в зависимости от целей социальной политики государства.

3 9579

Глава 2. Социальное

Рис. 2.2. Финансовый механизм социального страхования

Существует два основных метода формирования фондов соци ального страхования:

•на основании текущего распределения ущерба;

•на основании принципа накопления.

Первый метод в социальном страховании получил название «pay as you go» и предполагает покрытие текущих расходов текущи ми доходами: '^

Сумма страховых юносоп = Сумма страховых выплат.

В данном случае все получаемые доходы системы социального стра хования равны производимым расходам в течение определенного пери

1. Сущность, принципы и формы организации социального страхования 67

ода времени. Взносы определяются на основе статистических данных о среднем размере ущерба (потерях заработка) в связи с социальными ри сками и соотношении между числом застрахованных и вероятных бене фициаров. При необходимости уровень компенсации, т.е. социальных выплат, корректируется в соответствии с размерами фондов социально го страхования и нормативами общественной стоимости труда.

Метод формирования страховых фондов, основанный на накоп лении, имеет несколько названий: «фондированная система», «капи тализация», «система индивидуальных накопительных счетов» и под разумевает осуществление социальных выплат из предыдущих накопленных индивидуальных страховых взносов;

Страхован выплата = Сумма страховых взносов + Инвестиционный доход.

Страховые выплаты в этом случае будут равны уплаченным стра ховым взносам, умноженным на норму процента, или наоборот, страховые взносы будут зависеть от размера планируемых выплат с учетом дисконтирования. Данный механизм применяется в основ ном в долгосрочных видах страхования, например в пенсионном страховании. Однако в чистом виде для целей социального страхова ния капитализация не используется, хотя многие экономисты наста ивают на применении накопления как механизма, наиболее отвечаю щего инвестиционным потребностям рыночной экономики.

Основными источниками поступлений средств в фонды социаль ного страхования служат страховые взносы.

Страховые взносы представляют собой обязательные периодиче ские платежи, производимые законодательно установленными груп пами населения, хозяйствующими субъектами и при необходимо сти — государством, и аккумулируемые в страховых фондах на цели социальной зашиты.

Разделение ответственности по уплате взносов между наемными работниками и работодателями носит достаточно условный характер. Оно принимает принципиальный характер в начальный период орга низации социального страхования, когда взносы, подлежащие уплате непосредственно работником, могут вызвать реальное снижение ин дивидуального трудового дохода, а за счет взносов работодателей Возрастает себестоимость продукции. По своему содержанию взносы На социальное страхование являются частью фонда заработной пла ты, которая откладывается в принудительном порядке на покрытие возможного ущерба, связанного с наступлением социальных рисков.

Взносы на социальное страхование часто отождествляют с нало гами, что неправомерно по сути. Взносы на социальное страхование схожи с налогами ввиду обязательного характера и порядка их упла

Глава 2. Социальное страхование:

ты. Однако налоги являются для индивидуума безэквиваяентным и безвозвратным платежом, тогда как взносы предполагают последую щее осуществление социальных выплат на принципе эквивалентно сти. Страховой взнос предполагает наличие зависимости между от числениями и социальными выплатами, имеющими одинаковую базу исчисления — индивидуальный трудовой доход.

Базой начисления взносов на социальное страхование обычно выступает заработная плата, а тарифы взносов устанавливаются в Процентном отношении к ней. Их значения существенно различают ся по странам. В РФ совокупный размер тарифов составляет от 35,8 до 44,1% (по плоской шкале). В Европе размеры тарифов варьируют ся от 24,4% в Великобритании до 55% в Италии и Нидерландах1. Устанавливая ставки страховых взносов, государство может регули ровать тарифную политику в зависимости от современных экономи ческих и социальных потребностей.

Государственное регулирование системы социального страхования существенно влияет на структуру доходов фондов социального страхо вания. В последнее время в связи с ростом продолжительности жизни, снижением прироста населения, удорожанием медицинского обслужи вания и другими факторами многие страны столкнулись с проблемой дефицита бюджета системы социального страхования. В одних случаях государство вынуждено увеличивать страховые тарифы, в других — привлекать дополнительные источники финансирования.

Анализируя методы финансового участия государства в форми ровании фондов социального страхования, можно выделить три основных:

•прямое дотирование фондов социального страхования;

•государственные субсидии;

•введение специальных налогов, идущих в фонды социального страхования.

Прямое дотирование фондов социального страхования из госу дарственного бюджета применяется при временной обоснованной нехватке средств страховых взносов. Предоставление государствен ных субсидий предполагает постоянное финансирование за счет средств государственного бюджета определенных целевых расходов фондов социального страхования. Применяются также различные специальные налоги, средства которых напрямую поступают в распо ряжение фондов социального страхования. Чаще всего используются косвенные налоги, связанные с потреблением дорогостоящих или вредных для здоровья товаров.

1 |

Eurosmt Yearbook 98/99. Luxembourg, 1999. P. 120—127. |

|

1. Сущность, принципыи формы организации социального страхования 69

Режимы социального страхования

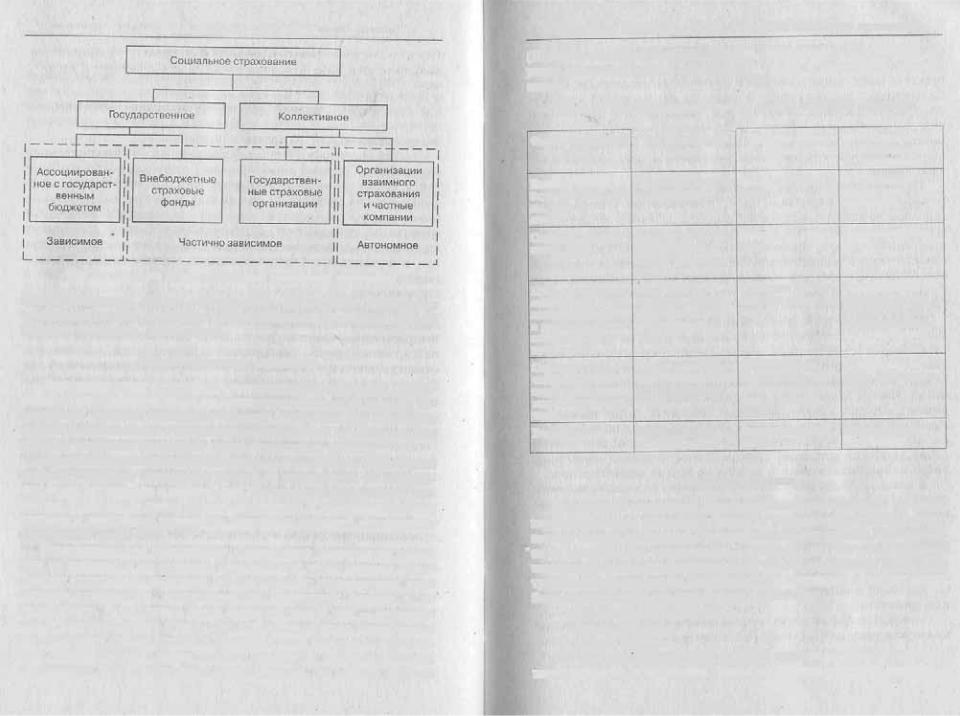

С точки зрения методологии формирования и использования фондов социального страхования следует выделить режимы социаль3 ного страхования, отражающие основные принципы взаимодействия элементов системы. Система социального страхования может быть построена по одному из следующих принципов:

• государственное участие в формировании фондов социального страхования. Согласно этому принципу различаются государствен ные и коллективные режимы социального страхования. Государст венная система социального страхования полностью находится в ве дении государства, которое управляет ею, отчуждая финансовые средства от страхователей. В коллективной системе социального страхования государство формирует нормативно законодательную базу и осуществляет функции контроля, оставляя формирование и расходование фондов в компетенции организаций страхователей и страховщиков;

• автономность страховых фондов. При этом различают фонды, ассоциированные с государственным бюджетом, и внебюджетные. В первом случае средства фондов могут быть заимствованы для фи нансирования других государственных потребностей; во втором — фонды не зависимы от бюджета. Автономные фонды могут быть как государственными, так и находиться в ведении организаций взаим ного страхования и страховых компаний.

Выбор того или иного режима организации социального страхо вания мало зависит от экономических и финансовых факторов. Ор ганизационные принципы социального страхования определяются в большей степени национальными, историческими и политическими традициями, чем финансовой целесообразностью. Возможные орга низационные формы социального страхования представлены на рис. 2.3.

Для каждого режима социального страхования характерны свои организационные формы и своя инфраструктура. Национальные си стемы социального страхования различаются, прежде всего, выбором страховщиков, т.е. тех учреждений, которые осуществляют сбор и расходование средств. Например, в Великобритании основным эле ментом инфраструктуры государственного социального страхования, ассоциированного с государственным бюджетом, является Нацио нальный страховой фонд. В Германии, где социальное страхование носит коллективный характер и осуществляется организациями вза имного страхования, основным инфраструктурным элементом явля ются кассы взаимного страхования. Помимо централизованной и де

70 |

Глава 2. Социальное страхование |

|

Рис. 2.3. Основные формы организации социального страхования

централизованной систем социального страхования существуют смешанные модели, в которых представлены и те, и другие формы (Япония, Франция, Швейцария).

Отрасли социального страхования

Функциональная (отраслевая) организация социального страхо вания — это структура видов компенсации социального ущерба, со держанием которой выступает целевое распределение страховых средств п соответствии с общественно признанной необходимостью и мерой покрытия различных групп социальных рисков.

Функциональная организация системы социального страхования отражает структуру социальных рисков. В зависимости от конкрет ных форм проявления и последствий для трудовой деятельности лю дей все социальные риски можно объединить в отдельные группы, которые и выступают предметом различных отраслей социального страхования (табл. 2.2).

Функциональная организация социального страхования меня ется во времени и по странам. Еще пять лет назад система соци ального страхования включала четыре отрасли: медицинское, пен сионное страхование, страхование от несчастных случаев и от безработицы. В настоящее время появился новый вид — страхова ние по долгосрочному уходу. Как отдельная отрасль страхования он существует сейчас только в Германии. Его появление обуслов лено социализацией риска утраты человеком физиологической способности самостоятельного существования. Во многих странах

!. Сущность, принципы и формы организации социального страхования 71

(Швеция, Австрия, Бельгия, Греция, Финляндия) страхование но уходу включено либо в медицинское, либо в пенсионное страхо вание.

Т а б л и ц а |

2.2. Классификация отраслей системы социального страхования |

||||||

|

|

|

_ _ . |

|

_ |

Отрасль |

|

|

|

|

|

||||

Форма социального |

Тип социального |

Влияние риска |

|||||

на доход |

социального |

||||||

риска |

|

|

риска |

||||

|

|

|

страхования |

||||

|

|

|

|

||||

|

|

|

|

|

|

||

Болезнь, травма, |

Временная нетру |

Временная утрата |

Медицинское |

||||

беременность и ро |

доспособность |

дохода |

(больничное) |

||||

ды, уход за |

|

|

|

|

|

страхование |

|

|

|

|

|

|

|

||

детьми |

|

|

|

|

|

|

|

Старость, инвалид |

Постоянная нетру |

Постоянная утрата |

Пенсионное стра |

||||

ность, смерть |

|

доспособность. |

дохода |

хование |

|||

|

|

Потеря кормильца |

|

|

|||

|

|

семьи |

|

|

|||

Профессиональные |

Временная и по |

Временная или по |

Страхование от не |

||||

заболевания, инва |

стоянная нетрудо |

стоянная утрата до |

счастных случаев |

||||

лидность, смерть |

способность, поте |

хода |

на производстве |

||||

в результате несча |

ря кормильца |

|

и профессиональ |

||||

стных случаев |

на |

семьи |

|

ных заболеваний |

|||

|

|

||||||

производстве |

|

|

|

|

|

|

|

Серьезные крити |

Потеря способно |

Дополнительно |

Страхование по |

||||

ческие нарушения |

сти к самостоятель возникающие рас |

уходу (долгосроч |

|||||

здоровья, требую |

ной жизнедеятель |

ходы на медицин |

ному) |

||||

щие постороннего |

ности |

ский 11 бытовой |

|

||||

таода |

|

|

|

|

уход |

|

|

Безработица |

|

Невозможность |

Временная утрата |

Страхование от |

|||

|

|

трудоустройства |

дохода |

безработицы |

|||

Социальные выплаты

Важнейшим элементом функциональной организации социаль ного страхования выступают методы и формы осуществления соци альных выплат населению. Система социальных выплат, сложившая 'ся в социальном страховании, несмотря на все многообразие конкретных видов и наименований, в основе своей имеет достаточно традиционную структуру. Классификация социальных выплат может быть осуществлена по следующим признакам:

•периодичность выплат;

•формы выплат;

•методы расчета.

По временному характеру выплаты делятся на единовременные, периодические, постоянные. Единовременные выплаты связаны с

72 Глайа 2. Социальное страхование

единичными рисковыми событиями и выплачиваются один раз пол ной суммой, компенсирующей полученный ущерб. В зарубежной практике такие выплаты назытхют грантами. Периодические выпла ты покрывают повторяющиеся и длящиеся определенный'промежу ток Бремени рисковые события и в основном связаны с временной нетрудоспособностью и безработицей. Постоянные выплаты назна чаются пожизненно или на длительный срок; они в основном связа ны с постоянной утратой трудоспособности и предоставляются в виде пенсий.

По форме различаются следующие виды выплат: денежные, нату ральные, оплата социальных услуг. В социальном страховании в основном используются денежные выплаты. Однако иногда исполь зуются и такие натуральные формы помощи, как детские подарки, продуктовые наборы, предоставление медикаментов. Третья форма означает зашиту индивидуальных доходов застрахованных граждан за счет бесплатного предоставления различных видов социальных услуг. Социальное обслуживание используется в различных видах всеми от раслями социального страхования.

По методикам расчета социальные выплаты разделяют на фик сированные и расчетные. Фиксированные выплаты представляют собой твердо установленные суммы денежных средств, которые не зависят от величины потерянного дохода, равны для всех застрахо ванных и определяются только фактом наступления рискового со бытия. Иногда используется некоторая шкала значений страховых выплат, которые применяются для отдельных групп населения. Расчетные выплаты определяются исходя из потерянного заработ ка. Обычно для исчисления размера таких пособий или пенсий кроме заработка учитывают страховой стаж, семейное положение, число иждивенцев в семье и некоторые другие характеристики.

В каждой отрасли социального страхования перечисленные типы социальных выплат имеют существенные функциональные особен ности, которые определяются се целями и задачами.

Развитие отдельных отраслей системы социального страхования определяется следующими основными факторами:

• уровнем социального риска в обществе, который выражается в доле населения, утратившего доход по этой причине;

•степенью потери дохода: полной или частичной, постоянной или временной;

•мерой покрытия риска, устанавливаемой государством исходя из современных целей социальной политики.

2. Система социального страхования и РФ |

73 |

|

2. Система социального страхования в РФ

Общая характеристика

Начало становлению нового российского социального страхо вания было положено в конце 1990 г. созданием двух государст венных внебюджетных фондов; 22 декабря был организован Пен сионный фонд РФ (ПФР), а 25 декабря — Фонд социального страхования РФ (ФСС). Создание Пенсионного фонда являлось логичным следствием реализации нового Закона «О государствен ных пенсиях в РСФСР», решение об учреждении ФСС диктова лось необходимостью реорганизации существовавшего ранее со ветского социального страхования в условиях распада Всесоюзной организации профсоюзов.

Переход к рыночной экономике, бюджетный кризис, рост непла тежеспособности хозяйствующих субъектов и населения естествен ным образом привели в начале 1990 х гг. к критическому состоянию и в других областях социальной защиты; охране здоровья и занятости населения. Финансовый кризис государственного здравоохранения и легализация безработицы потребовали принятия в 1991 г. законов «О медицинском страховании граждан в РСФСР» и «О занятости на селения в РСФСР». Реализация этих законов в части обеспечения дополнительных финансовых ресурсов предполагала создание новых внебюджетных фондов. Поэтому в 1992 г. были введены страхование по безработице и обязательное медицинское страхование, которые осуществлялись Государственным фондом занятости населения РФ (ГФЗ), федеральным и территориальными фондами обязательного медицинского страхования (ФОМС).

Таким образом, в начале 1990 х гг. Россия вернулась на путь все объемлющего социального страхования. Созданием новой страховой системы социальной защиты государство пыталось на практике по ставить размеры социальной помощи в строгую зависимость от ре зультатов функционирования экономики, а индивидуальные соци альные выплаты — в зависимость от трудового вклада каждого работника. Данный подход полностью соответствует международной практике и имеет несомненное положительное значение с точки зре ния реализации принципов социальной справедливости. Благодаря организации страховой системы удалось избежать наметившейся в конце 1980 х гг. тенденции резкого снижения доли расходов на со циальную защиту в структуре ВВП; если в 1989 г. она составляла 10,8%, то в 1992 г. — 10,9 (8,4 — за счет внебюджетных фондов), в 1994 г. — 12,7% (8,6 — за счет внебюджетных фондов). К 1995 г. объ

74 |

Глава 2. Социальное страхование |

|

ем фондов социального страхования превысил объем всех социаль ных расходов государственного бюджета.

Социальное страхование является основным элементом системы социальной защиты РФ. По данным 1999 г., средства социального страхования составляют 69,3% в обшем объеме расходов на социаль ную зашиту. В течение всего периода своего существования система социального страхования удерживает устойчивые позиции в эконо

• мике страны. Объем ее финансовых ресурсов не опускался ниже 8% ВВП, а в наиболее благоприятном 1997 г. даже достиг 9,7% ВВП. В объеме денежных доходов населения удельный вес страховых соци альных выплат составляет 10—12%, а социальных трансфертов из бюджета — немногим более 3 %.

Система социального страхования РФ яиляется государствен ной, т.е. страховые фонды находятся в собственности государства. Фонды социального страхования не ассоциированы с государст венным бюджетом, называются внебюджетными фондами социаль ного назначения и находятся в управлении и распоряжении специ ализированных финансово кредитных учреждений, подотчетных законодательному органу — Федеральному Собранию и Прави тельству РФ. Бюджеты фондов на очередной финансовый год утверждаются федеральными законами. Социальное страхование в РФ носит для населения всеобщий характер, за исключением стра хования временной нетрудоспособности, которое действует только для наемных работников.

Отрасли социального страхования

Система социального страхования России включает четыре от расли, управляемых тремя внебюджетными фондами (табл. 2.3):

•государственное социальное страхование;

•обязательное страхование от несчастных случаев;

•обязательное медицинское страхование;

•обязательное пенсионное страхование.

До 2001 г. существовал еще один вид социального страхования — государственное страхование по безработице, которым управляла Го сударственная служба занятости. Однако при введении единого со циального налога страховые износы в фонд занятости в размере 1,5% и сам фонд были упразднены. Установленные законодательством со циальные гарантии по безработице были сохранены, но переданы на финансирование из федерального бюджета. Таким образом, страхо вание по безработице перешло в разряд видов государственного со циального обеспечения.

2. Система социального страхования в РФ |

75 |

Т а л л и н а 2.3. Функциональная структура системы социального страхования РФ (по состоянию на 2002 г.)

|

|

|

|

|

, Государствен |

Обязательное |

|

|

Г |

Обязательное |

|

|

|

|

|

|

|

||||

^ \ |

Отрасли |

Обязательное i |

||||||||

\ |

|

|

|

ное социальное |

страхование |

медицинское |

пенсионное |

|||

\ |

|

|

страхование |

от несчастных |

страхование |

страхование |

||||

Элементы >^ |

|

случаев |

|

|

|

|

||||

Страхуемые |

Временная не |

Нетрудоспособ |

Расходу на ме |

Постоянная |

||||||

социальные |

трудоспособ |

ность и смерть |

дицинское об |

нетрудоспособ |

||||||

риски |

|

|

|

ность, смерть |

от производст |

служивание |

ность, смерть |

|||

|

|

|

|

|

|

венных травм |

|

|

|

|

|

|

|

|

|

|

и профзаболе |

|

|

|

|

|

|

|

|

|

|

ваний |

|

|

|

|

_. |

|

|

_ |

|

Фонд социаль |

Фонд социаль |

Федеральный |

Пенсионный |

||

|

|

|

||||||||

Страховщики |

ного страхова |

ного страхова |

и территориа |

фонд РФ |

||||||

|

|

|

|

|

||||||

|

|

|

|

|

ния РФ (ФСС) |

ния РФ (ФСС) льные фонды |

(ПФР) |

|||

|

|

|

|

|

|

|

ОМС (ФОМС), |

|

||

|

|

|

|

|

|

|

страховые ме |

|

||

|

|

|

|

|

|

|

дицинские |

|

||

|

|

|

|

|

|

|

компании |

|

||

|

|

|

|

|

|

|

(СМО) |

|

||

Страхователи |

Юридические |

Юридические |

Все хозяйству |

Все хозяйству |

||||||

|

|

|

|

|

лица; граждане. лица; граждане, ющие субъек |

ющие субъекты |

||||

|

|

|

|

|

использующие |

использующие |

ты; местные |

|

||

Страховые та

р и ф ы ]Ю ПЛОС .

кой шкале (для работодате лей), %

Застрахо ванные

наемный труд |

наемный труд |

брганы испол |

|

|

|

нительной вла |

|

|

|

сти |

|

4,0 |

0,2—8,5 (всего |

з ,б |

14,0 |

|

22 разряда по |

|

(суммарно) |

|

классу профес^ |

|

|

|

сионального |

|

|

|

риска) |

|

|

Наемные |

Наемные рабо |

Все население |

Работающее .. |

работники, их |

тники |

|

население |

лети, некото |

|

рые категории |

|

Неработающих |

_ |

Отечественная система социального страхования имеет важ ную особенность в покрытии риска временной нетрудоспособно сти. В РФ термин «социальное страхование» употребляется для обозначения двух различных понятий. В широком смысле «соци альное страхование» означает всю систему обязательного социаль ного страхования социальных рисков в масштабах общества в це лом, как и принято в остальном мире. С другой стороны, исторически «социальное страхование» одновременно имеет и бо лее узкий смысл: страхование временной нетрудоспособности,

76 |

Глава 2. Социальное страхование |

осуществляемое Фондом социального страхования. Еще в совет ское время через этот фонд происходило страхование потери зара ботной платы в период временной нетрудоспособности. В поре форменный период этот вид страхования был дополнен отдельным страхованием расходов на лечение. В настоящее время риск вре менной нетрудоспособности, связанный с заболеванием, покрыва ется двумя различными отраслями. Государственное социальное страхование, осуществляемое ФСС, компенсирует временную утрату трудового дохода. Обязательное медицинское страхование, реализуемое через соответствующие фонды, оплачивает расходы на медицинское обслуживание. Начиная с 2000 г. разрабатывается проект реформирования этих двух отраслей социального страхова ния с целью создания единого обязательного медико социального страхования, объединяющего функции ФСС и ФОМС, о чем гово рится в Программе социально экономического развития РФ на 2002 2004 гг.

Страхование от несчастных случаев на производстве и професси ональных заболеваний введено с 2000 г. и находится в управлении ФСС. Фонд социального страхования формирует общий бюджет по двум отраслям: социальному страхованию и страхованию от несчаст ных случаев на производстве с выделением отдельными строками как поступлений, так и расходов по страхованию от несчастных случаев. В целом доля новой отрасли составила 21% в консолидированном бюджете ФСС на 2002 г.

Взносы по социальному страхованию

Начиная с 2001 г. взносы на социальное страхование были боль шей частью заменены единым социальным налогом. В настоящее время существует комплексная система финансирования социально го страхования, включающая:

•единый социальный налог, уплачиваемый отдельными частя ми в федеральный бюджет, ФСС, федеральный и территориальные ФОМС (гл. 24 НК РФ);

•страховые взносы на обязательное пенсионное страхование, уплачиваемые в ПФР;

•обязательные страховые взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний, уплачи ваемые в ФСС;

•страховые взносы местных органов исполнительной власти, уплачиваемые на обязательное медицинское страхование неработаю щего населения в территориальные ФОМС.

2. Система социального страхования в РФ |

77 |

|

В 2002 г. была изменена система финансирования государствен ных пенсий. Общий платеж на государственное пенсионное страхо вание (28%) был разделен пополам между ПФР (обязательное пенси онное страхование работающих граждан) и федеральным бюджетом (государственное пенсионное обеспечение нетрудоспособных граж дан, военнослужащих, государственных служащих и некоторых дру гих категорий неработающих граждан).

Законом об обязательном страховании от несчастных .случаев на производстве и профессиональных заболеваний начиная с 2002 г. предусмотрено ежегодное установление скидок (надбавок) в размере до 40% к страховому тарифу каждому страхователю в зависимости от показателей его индивидуального профессионального риска.

Расчет страховых взносов местных органов власти на ОМС нера ботающего населения производится по остаточному принципу исхо дя из нормативов, самостоятельно устанавливаемых в каждом субъ екте РФ:

Пн = (Стн ~Св3 Пп) / Ни,

где Пн — величина платежа на неработающее население; Стн — сто имость выполнения базовой программы ОМС на территории субъек та РФ; Се — сумма страховых взносов хозяйствующих субъектов (за работающее население); Пп — прочие поступления; Чн — среднего довая численность неработающего населения.

Налогоплательщиками, или страхователями, обязанными упла чивать единый социальный налог, признаются все хозяйствующие субъекты. В зависимости от особенностей налогообложения все пла тельщики разделены на две группы. К первой относят работодателей, вторую группу представляет категория самозанятого населения. По следние не уплачивают ту долю налога, которая предусмотрена для ФСС, однако при этом автоматически, по действующему законодате льству, лишаются права на получение пособий и других выплат из этого фонда.

В 2003 г. планируется изменение системы финансирования ОМС неработающего населения за счет привлечения средств ПФР для уплаты взносов на страхование пенсионеров.

Единый социальный налог начисляется на все выплаты, осущест вляемые в пользу работников или третьих лиц, за исключением спе циально оговоренных случаев. К таким случаям относятся:

•выплаты, производимые из прибыли, остающейся в распоря жении налогоплательщика после уплаты налога на прибыль;

•государственные пособия и другие законодательно установ ленные выплаты за счет средств бюджета и внебюджетных фондов;

78 |

Глава 2. Социальное страхование |

• все виды законодательно установленных компенсационных выплат в пределах установленных норм и некоторые другие.

В РФ впервые введены регрессивные шкалы единого социально го налога (ЕСН). Налоговым кодексом установлено четыре вида шкал ЕСН в зависимости от категории налогоплательщиков (распо ложены по мере снижения ставок):

•работодатели (кроме производящих сельскохозяйственную продукцию);

•организации, занятые в производстве сельскохозяйственной продукции, родовые обшины народов Севера и крестьянские (фер мерские) хозяйства;

•индивидуальные предприниматели и иные категории самоза нятого населения;

•адвокаты.

Все шкалы построены по принципу снижения ставок при дости жении пороговых величин облагаемой базы: 1} 100 000 руб.; 2) 300 000 руб.; 3) 600 000 руб, Ставки налогообложения для работо дателей представлены в табл. 2.4.

Т а б л и ц а 2,4. Ставки единого социального налога для работодателей

Налоговая |

|

|

Фонды ОМС |

|

|

|||

база на каж |

|

|

|

|

|

|

||

дого работ |

Федераль |

|

|

|

|

|

||

ника нарас |

ный |

ФСС |

ФФОМС |

ТФОМС |

|

Итого |

||

тающим |

бюджет |

|

|

|

|

|

||

итогом с на |

|

|

|

|

|

|

||

чала |

года |

|

|

|

|

|

|

|

До |

100 000 |

28,0% |

4,0% |

0,2% |

3,4% |

35,6% |

||

руб. |

|

|

|

|

|

|

|

|

От |

100 001 |

28 000 руб.+ |

4000 руб. + |

200 руб. + |

3400 руб. + |

35 600 pv 6.+ |

||

до |

300 |

000 |

+ 15,8% с |

+ 2,2% с |

+ 0,1% с |

+ 1,9% с |

+ |

20,0% с |

руб. |

|

суммы пре |

суммы пре |

суммы пре |

суммы пре |

суммы пре |

||

|

|

|

вышения |

вышения |

вышения |

вышения |

вышения |

|

От |

300 |

001 |

59 600 руб.+ |

8400 pv6 + |

400 руб. + |

7200 руб. + |

75 |

600 руб.+ |

до |

600 |

000 |

+ 7,9% с |

+ 1,1% с |

+ 0,1% с |

+ 0,9% с |

+ |

10,0% с |

руб. |

|

суммы пре |

суммы пре |

суммы пре |

суммы пре |

суммы пре |

||

|

|

|

вышения |

вышения |

вышения |

вышения |

вышения |

|

Свыше |

руб. |

83 3300 руб.+ |

"11 700 руб. |

700 руб. |

9900 руб. |

105 600 руб.+ |

||

600 |

000 |

+ 2% с сум |

|

|

|

+ 2,0% с |

||

мы превы |

суммы пре |

|

шения |

||

вышения |

||

|

Налоговая база рассчитывается нарастающим итогом с начала на логового периода на каждого работника или иное физическое лицо,

2. Система социального страхования в РФ

получающее выплаты от "налогоплательщика. Налоговым периодом является календарный год. При уплате налога предусмотрены ежеме сячные авансовые платежи. Сумма налога рассчитывается для каждо го внебюджетного фонда отдельно.

Сумма налога, подлежащая уплате в федеральный бюджет, уменьшается налогоплательщиками на сумму начисленных ими за тот же период взносов на обязательное пенсионное страхование. По этому реальный размер ЕСН составляет: 35,6% 14% == 21,6% (по плоской шкале для работодателей).

Выплаты по социальному страхованию

Государственное социальное страхование обеспечивает:

•выплату социальных пособий;

•оплату санаторно курортного лечения;

•частичное финансирование мероприятий по оздоровлению

детей.

За счет средств ФСС осуществляется выплата семи видов пособий. Основным является пособие по временной нетрудоспособности, доля ко торого составляет из года в год около половины всего объема расходов фонда на социальные цели. Это пособие выплачивается с первого дня болезни до момента выздоровления или установления инвалидности. Срок ожидания установлен только для выплаты пособия в связи с быто вой травмой и составляет 6 дней. Период выплаты может составлять до 10—12 месяцев в течение года, если он удостоверен больничным лист ком, выданным медицинским учреждением. Размер пособия зависит от заработка и непрерывного стажа и составляет:

100% заработка — при стаже 8 и более лет;

80% — при стаже от 5 до 8 лет;

60% — при стаже до 5 лет.

Для определенных категорий застрахованных размер пособия не зависит от стажа и всегда составляет 100% (чернобыльцы, многодет ные родители, лица, работающие в районах Крайнего Севера и неко торые другие). Пособие имеет минимальное и максимальное значе ния: от 90% МРОТ до 11 700 руб. (на 1 января 2003 г.).

Пособие по беременности и родам всегда выдается в размере 100% заработка (те же минимальные и максимальные границы) в течение декретного отпуска, который составляет 140 календарных дней (194 или 156 календарных дней для случаев многоплодной беременности или осложненных родов). В размере дневного заработка оплачивают ся и четыре выходных дня в месяц, предоставляемые родителям, вос питывающим ребенка инвалида.

Глава 2. Социальное страхование

Остальные пособия фиксированы, их размеры устанавливаются ежегодно федеральными законами. В 2002 г. они составляли:

•при рождении ребенка — 4500 руб. единовременно,

•при постановке на учет в медицинском учреждении до 12 не дель беременности — 300 руб. единовременно;

•по уходу за ребенком до достижения им возраста 1,5 лет — 500 руб. ежемесячно;

•на погребение — 1000 руб.

Расходы на санаторно3курортное лечение включают оплату стои мости путевок, частичное финансирование профилакториев, сана ториев, принадлежащих страхователям. Затраты на санаторно ку рортное обслуживание покрываются в пределах определенного норматива, утверждаемого страхователям органами ФСС. Финанси рование мероприятий по оздоровлению детей в основном сводится к частичной оплате за счет средств социального страхования путе вок в детские оздоровительные лагеря, предоставлению дотаций по содержанию детских и юношеских спортивных школ, детских путе вок на лечение.

Выплата пособий по социальному страхованию и оплата других предусмотренных нормативными документами ФСС расходов осу ществляется через бухгалтерии страхователей. Государственное со циальное страхование, осуществляемое ФСС, принципиально от личается от других страховых отраслей по условиям получения и расходования страховых взносов. Это единственная отрасль, сред ства которой находятся в распоряжении самих страхователей и за страхованных, правда, в ограниченных законодательством рамках. Дело в том, что суммы страховых взносов, реально поступающие в ФСС, представляют собой остаток средств от начисленных страхо вых взносов после осуществления страхователем выплаты пособий и оплаты других установленных законодательством расходов.

Выплаты но обязательному страхованию от несчастных случаев

Обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний осуществляется ФСС на тех же условиях. Получателям страховых выплат, которые продолжают ра ботать у своего страхователя (работодателя), положенные пособия и компенсации выплачиваются из суммы взносов, начисленных по данному виду страхования. Если работник увольняется с предприя тия, где произошел страховой случай, или переходит на инвалид ность, то все положенные .ему страховые выплаты производятся не посредственно исполнительными органами ФСС.

2. Система социально™ страхования в РФ

Страховое обеспечение включает:

•пособие по временной нетрудоспособности (100% среднего за работка);

•единовременную страховую выплату по возмещению вреда (в процентах от 60 кратного МРОТ в зависимости от степени утра ты профессиональной трудоспособности, на случай смерти — 100%);

•ежемесячную страховую выплату (в процентах от среднемесяч ного заработка в зависимости от степени утраты профессиональной трудоспособности или в случае смерти — исходя из долей заработка, приходящихся на иждивенцев);

•оплату дополнительных расходов на медицинскую и профес сиональную реабилитацию (нормативы не установлены).

Выплаты по обязательному пенсионному страхованию

Пенсионным законодательством РФ установлены следующие группы пенсий:

•трудовые пенсии (финансируемые из средств страховых взно

сов);

•пенсии по государственному пенсионному обеспечению (фи нансируемые из средств федерального бюджета);

•пенсии гражданам, проходившим военную службу и службу в органах внутренних дел (федеральный бюджет).

Право на пенсию по государственному обеспечению имеют феде ральные государственные служащие, военнослужащие, участники Великой Отечественной войны, граждане, пострадавшие в результате радиационных или техногенных катастроф, нетрудоспособные граж дане.

Трудовые пенсии назначаются в связи с трудовой или иной об щественно полезной деятельностью, которая засчитываете в страхо вой стаж. В зависимости от основания для назначения выделяют сле' дующие виды пенсий:

•по старости — достижение пенсионного возраста;

•по инвалидности — назначение группы инвалидности;

•по случаю потери кормильца — утрата дохода застрахованного лица иждивенцами семьи;

Трудовая пенсия по старости и трудовая пенсия по инвалидности состоят из следующих частей;

•базовой,

•страховой,

•накопительной.

|

Плана 2. Социальное страхование |

|

|

|

3. Системы социального страхования в странах |

Европейского союза |

83 |

||||||

|

Трудовая пенсия по случаю потери кормильца состоит из базовой |

|

Размеры базовой и страховой частей трудовых пенсий подлежат |

||||||||||

и страховой частей. |

|

|

|

индексации в соответствии с темпами инфляции (не чаше чем один |

|||||||||

|

Размер базовой части трудовой пенсии по старости на начало |

|

раз в квартал при уровне инфляции не менее 6%). Страховая часть |

||||||||||

2002 г. установлен в сумме 450 руб. в месяц. Лицам, достигшим воз |

|

также индексируется один раз в год в соответствии с ростом средней |

|||||||||||

раста 80 лет или являющимся инвалидами I группы, размер базовой |

|

заработной платы в стране, если рост заработной платы опережает |

|||||||||||

части трудовой пенсии по старости устанавливается в сумме 900 руб. |

|

рост инфляции. Размеры накопительной части пересчитываются раз |

|||||||||||

в месяц. Лицам, на иждивении которых находятся нетрудоспособные |

|

в год с учетом полученного инвестиционного дохода. |

|

|

|||||||||

члены семьи, размер базовой части также увеличивается в зависимо |

|

Обязательное медицинское страхование имеет существенные орга |

|||||||||||

сти |

от числа иждивенцев. |

|

|

|

низационные и финансовые особенности по сравнению с другими |

||||||||

|

Размер страховой части трудовой пенсии по старости определяет |

|

страховыми отраслями. Прежде всего это связано с тем, что в орга |

||||||||||

ся |

по формуле: |

|

|

|

низации ОМС задействованы коммерческие компании — страховые |

||||||||

|

|

|

медицинские организации, которым отведена роль непосредственно |

||||||||||

|

Сч = Пк I 7\ |

|

|

|

|||||||||

|

|

|

|

го страховщика. Поэтому организация ОМС рассматривается более |

|||||||||

|

|

|

|

|

|||||||||

где Сч — страховая часть трудовой пенсии по старости; Пк — сумма |

|

подробно в главе |

13. |

|

|

|

|

|

|

||||

расчетного пенсионного капитала застрахованного лица (общая сумма |

|

|

|

|

|

|

|

|

|

|

|||

страховых взносов и иных поступлений в ПФР за застрахованное лицо |

|

|

3. Системы социального страхования в странах |

|

|

||||||||

и пенсионные права в денежном выражении, приобретенные на 1 ян |

|

|

|

|

|||||||||

|

|

|

Европейского союза |

|

|

|

|

||||||

варя 2002 т.); Т — количество месяцев ожидаемого периода выплаты |

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

||||

трудовой пенсии по старости, составляющего 19 лет (228 месяцев). |

|

|

|

Общая характеристика |

|

|

|

|

|||||

|

Сумма базовой части и страховой части трудовой пенсии по ста |

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|||

рости на начало 2002 г. не может быть менее 660 руб. в месяц. |

|

Современная система государственной социальной защиты на |

|||||||||||

|

Размер накопительной части трудовой пенсии по старости опре |

|

селения в странах ЕС включает две организационные формы: со |

||||||||||

деляется по формуле: |

|

|

|

циальное страхование и социальное обеспечение, финансируемое |

|||||||||

|

Нч = Пн I T, |

|

|

|

за счет средств государственного бюджета. Посредством |

этих двух |

|||||||

|

|

|

|

форм перераспределяется 28% валового продукта стран ~ членов |

|||||||||

|

|

|

|

|

|||||||||

где Нч — размер накопительной части трудовой пенсии; Пн — сумма |

|

ЕС. В табл. 2.5 представлена современная структура социальной |

|||||||||||

пенсионных накоплений застрахованного лица, учтенных в специа |

|

защиты западноевропейских стран в разрезе основных финансовых |

|||||||||||

льной части его индивидуального лицевого счета по состоянию на |

|

компонентов, обеспечивающих социальные трансферты. |

|

|

|||||||||

день, с которого ему назначается накопительная часть трудовой пен |

|

Т а б л и ц а |

2.5, Соотношение основных элементов в системах социальной защиты |

|

|||||||||

сии по старости; Т — количество месяцев ожидаемого периода вы |

|

|

|||||||||||

|

|

|

(СЗ) стран ЕС, |

1998 г. |

|

|

|

|

|||||

платы трудовой пенсии по старости, применяемого для расчета нако |

• |

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

||||

пительной части указанной пенсии. |

|

|

|

Страна |

|

Обязательная СЗ, % ВВП |

Дополнительная СЗ, % |

|

|||||

|

Пенсионные накопления застрахованных складываются из обязате |

|

|

|

|||||||||

|

|

|

|

|

|

|

|

ВВП |

|

||||

льных отчислений с общей суммы страховых взносов. Так, начиная с |

|

|

|

|

|

|

|

|

|||||

|

|

Всего |

Государст |

|

• |

|

|

|

|

||||

2002 г. страховой платеж за каждого наемного работника от |

1953 |

года |

|

|

Социальное |

Иные |

Всего |

Личное |

Пенси |

|

|||

|

|

|

венное |

страхование |

обяза |

|

страхо |

онные |

|

||||

рождения (мужчины) и 1957 года рождения (женщины) по |

1966 |

год |

|

|

|

|

|

||||||

|

|

|

бюджетное |

(взносы ра |

тельные |

|

вание |

фонды |

|

||||

рождения делится на две части: взносы по 12 % му страховому тарифу |

|

|

|

|

|

||||||||

|

|

|

финанси ботников поступ |

|

|

|

|

||||||

поступают на финансирование страховой части пенсии, а по 2 % му та |

|

|

|

рование |

и работода |

ления |

|

|

|

|

|||

рифу — на индивидуальное накопление (по плоской шкале для работо |

|

|

|

|

телей) |

|

|

|

|

|

|||

|

Италия |

25,9 |

7,9 |

17,5 |

0,15 |

2.4 |

2,3 |

|

|

||||

дателей). Для работников моложе 1966 года рождения тариф делится на |

|

0,1 |

|

||||||||||

11% (страховая часть) и 3% (накопительная часть) в 2002—2003 гг., 10 и |

|

Австрия |

2S 8 |

10,0 |

18,7 |

0,1 |

\2 |

2,8 |

0,4 |

|

|||

4 в 2004 г., на 9 и 5 — в 2005 г. и на 8 и 6% с 2006 г. |

|

|

Норвегия |

17.7 |

15,6 |

9,8 |

0.3 |

3,2 |

2,6 |

0,6 |

|

||