Страхование

.pdf284 |

Глава 11. Страхование жизни |

ступление только таких событий, которые по законодательству обес печивают право гражданина на получение государственной пенсии.

Размер пенсии будет определяться следующими факторами:

•динамикой индивидуальных доходов;

•тарифом удерживаемых взносов;

•продолжительностью периода уплаты взносов;

•динамикой средней продолжительности жизни;

•возрастом выхода на пенсию;

•учетной ставкой для определения инвестиционного дохода (норма банковского процента, ставка государственных заимствова ний и т.п.).

6. Заключение и веление договора страхования жизни

Особенности договора страхования жизни

Договор страхования жизни представляет собой официально скрепленное соглашение между страховщиком и страхователем о вы плате первой стороной определенной денежной суммы (страховой суммы) при наступлении конкретных страховых случаев в обмен на оплату страховых премий второй стороной. Заключение договора подтверждается оформлением страхового полиса.

Договор страхования жизни находится в компетенции граждан ского права и к нему применимы те же принципы и нормы, что и к другим типам договоров. В российском законодательстве договор страхования жизни регулируется Федеральным законом «Об органи зации страхового дела в Российской Федерации», Гражданским ко дексом (часть вторая, гл. 48) и подзаконными нормативными актами федерального органа по надзору за страховой деятельностью.

Договор страхования жизни характеризуется следующими при знаками:

•это договор двусторонний, при котором стороны имеют вза имные обязательства друг перед другом;

•это договор консенсуальный, т.е. подразумевает наличие со гласия обеих сторон;

•это договор предложения, поскольку страховщик разрабатыва ет условия и правила страхования самостоятельно, а страхователь, рассмотрев предложения страховшика, принимает или отвергает подготовленный договор, но не участвует в разработке его общих по ложений;

•это публичный договор, в заключении которого не может бытв отказано страхователю.

6. Заключение и веление договора страхования |

2S5 |

Несмотря на то что договор страхования является двусторонним, т.е. подписывается и выполняется двумя сторонами — страховщиком и страхователем, и его подготовке, заключении и выполнении на раз личных этапах со стороны страхователя могут участвовать а другие, лица. Это связано с тем, каким правовым статусом обладает страхо ватель.

С юридической точки зрения различают три варианта договоров страхования жизни:

•наиболее простая форма договора, при которой и застрахован ный, и страхователь, и выгодоприобретатель (бенефициар) являются одним и тем же лицом. Такой тип договоров характерен для накопи тельных видов страхования, индивидуального рентного или пенсион ного страхования;

•страхователь страхует собственную жизнь не в СБОЮ пользу,

ав пользу другого лица — наследника или кредитора. В этом слу чае страхователь и застрахованный являются одним и тем же ли цом, а бенефициаром выступает другое физическое или юридиче ское лицо;

•страхователем является одно лицо (физическое или юридиче ское), а застрахованным — другое физическое лицо. Такого рода до говоры могут заключать супруги (физические лица) в отношении друг друга или работодатели (юридические лица) в отношении своих работников. Бенефициаром может быть назначен и застрахованный, и его наследник, и страхователь.

Бсоответствии с гл. 48 ГК РФ договор личного страхования счи тается заключенным в пользу застрахованного лица, если в нем не названо в качестве выгодоприобретателя другое лицо. В случае смер ти лица, застрахованного по договору, в котором не назван иной вы годоприобретатель, выгодоприобретателями признаются наследники застрахованного лица. Договор личного страхования в пользу лица, не являющегося застрахованным лицом, в том числе в пользу страхо вателя, может быть заключен лишь с письменного согласия застрахо ванного лица. При отсутствии такого согласия договор может быть признан недействительным по иску застрахованного лица, а в случае смерти этого лица — по иску его наследников.

Договор страхования жизни отличается от других страховых дого воров следующими особенностями:

•договор страхования жизни представляет собой, как правило, Долгосрочный договор, имеющий продолжительный срок действия: Ю—15 лет или на всю жизнь застрахованного лица;

•договор страхования жизни — это договор страхования суммы,

ане договор страхования ущерба, как это имеет место в имуществен

286 |

Глава 11. Страхование жизни |

ном страховании. По договору страхования жизни выплачивается оговоренная заранее страховая сумма, поскольку оценить стоимость человеческой жизни и соответственно ее потерю не представляется возможным. Компенсация ущерба, нанесенного жизни застрахован ного виновными третьими лицами, не лишает застрахованного или назначенных в договоре бенефициаров права получения причитаю щейся страховой выплаты;

•в страховании жизни не существует понятия двойного страхо вания и, соответственно, ограничений по выплатам, в том числе и контрибуционных прав. По всем заключенным клиентом договорам осуществляется выплата страховых сумм при наступлении страхового случая. Единственным ограничением для назначения страховой сум мы является возможность клиента оплачивать соответствующие ей страховые премии. Кроме того, страховщик не вправе потребовать с виновной стороны, если таковая есть, компенсации выплаченной страховой суммы;

•по договору страхования жизни страховщик заранее знает сто имость страхового случая — подписанную в договоре страховую сум му, а также вероятность наступления страхового случая, т.е. вероят ность для клиента дожить или умереть в возрасте х лет, получаемую из таблиц смертности населения. Эти данные позволяют страховщи кам формировать не технические резервы, как это делается для рис ковых видов страхования, а математические резервы.

Форма договора

Договор страхования жизни, как и любой другой страховой дого вор, обязательно имеет письменную форму. Достижение соглашения между сторонами и оформление договора завершается выдачей стра хового полиса. Полис страхования жизни имеет шедулярную форму.

Это означает, что документ имеет два типа текста: заранее напеча танные общие положения, одинаковые для всех полисов данного типа, и переменную часть — шедулу, представляющую собой персо нальную информацию по каждому застрахованному.

Полисы содержат обычно следующие разделы:

1)заглавная часть, в которой приводится название страховой компании, адрес ее головной организации, телефоны и т.п.;

2)вводная часть, или преамбула, где говорится о том, что сторо ны заключают страховой договор конкретного типа, основываясь на заявлении и декларации клиента;

3)общие условия, определяквдие страхуемые риски, тип предо ставленных гарантий и взаимные обязательства сторон;

6. Заключение и ведение договора страхования жизни |

2S7 |

4) шедула, индивидуальная часть полиса, которая, в свою оче редь, имеет семь подотделов;

•номер полиса;

•информация о клиенте: дата поступления заявления, имя, ад рес проживания, профессия, место работы, дата рождения и т.п.;

•страховая сумма: размер, наличие бонусов или гарантии опре деленного инвестиционного процента;

•определение или перечисление страховых событий, при кото рых будет выплачена страховая сумма;

•страховая премия: размер, форма и порядок оплаты;

•даты начала и окончания действия договора;

•специальные дополнения (опционы): конвертация одного типа договора в другой, увеличение страховой суммы без медицинского освидетельствования и др.;

5)особые условия, включающие:

•исключения из гарантии, среди которых обычно указывают ся такие, как суицид в первые олин два года действия договора, смерть от сердечно сосудистых заболеваний в первый год действия договора, смерть в результате занятий опасными формами досуга и др.;

•условия редукции полиса, такие как определение стоимости выкупа полиса, уменьшение страховой суммы при невозможности страхователем дальше оплачивать премии, восстановление полиса после определенного срока неуплаты премий, возможности предо ставления ссуды под полис страхования жизни;

•предоставление отсрочки в оплате премии;

6)условия выплаты страховой суммы, в число которых входят:

•доказательство наличия страхового случая;

•идентификация тела застрахованного;

•доказательство возраста;

•предоставление полиса;

•выполнение условий оплаты премии;

Т) условия досрочного расторжения договора;

8)юрисдикция договора;

9)подписи сторон.

Поскольку договоры страхования жизни заключаются между страховыми организациями, являющимися профессионалами в рас сматриваемой области, и физическими или юридическими лицами, которые не обладают специальными знаниями в страховании и в фи нансовых вопросах, то большое внимание уделяется понятности и четкости применяемых в договорах формулировок. Вся информация, содержащаяся в полисе, должна быть проста и понятна клиенту. Все

2ЯВ |

Глава П. Страхование жизни |

|

обязательства, условия, оговорки и исключения, представленные в договоре, не должны иметь двойного толкования. В случае же обна ружения такового любая неясность или двусмысленность интерпре тируется в пользу страхователя, поскольку он считается «слабой» сто роной договора. Многие страховые организации в дополнение к типовым правилам страхования составляют специальные «словари ки», содержащие объяснение наиболее важных терминов и формули ровок, применяемых в договоре, для того чтобы клиент имел полную информацию о продаваемом ему страховом продукте.

Процедура заключения и ведения договора страхования жизни представляет собой ряд последовательных операций, осуществляе мых страховщиком и страхователем. Основными стадиями этого процесса являются:

1)подготовка договора;

2)акцепт (принятие) риска страховщиком;

3)заключение договора и выдача страхового полиса;

4)выполнение договора, включая;

•внесение изменений в договор;

•оплату страховых премий;

•управление математическими резервами, аккумулированными по договору;

•проведение возможных финансовых операций под страховой договор;

5) окончание договора.

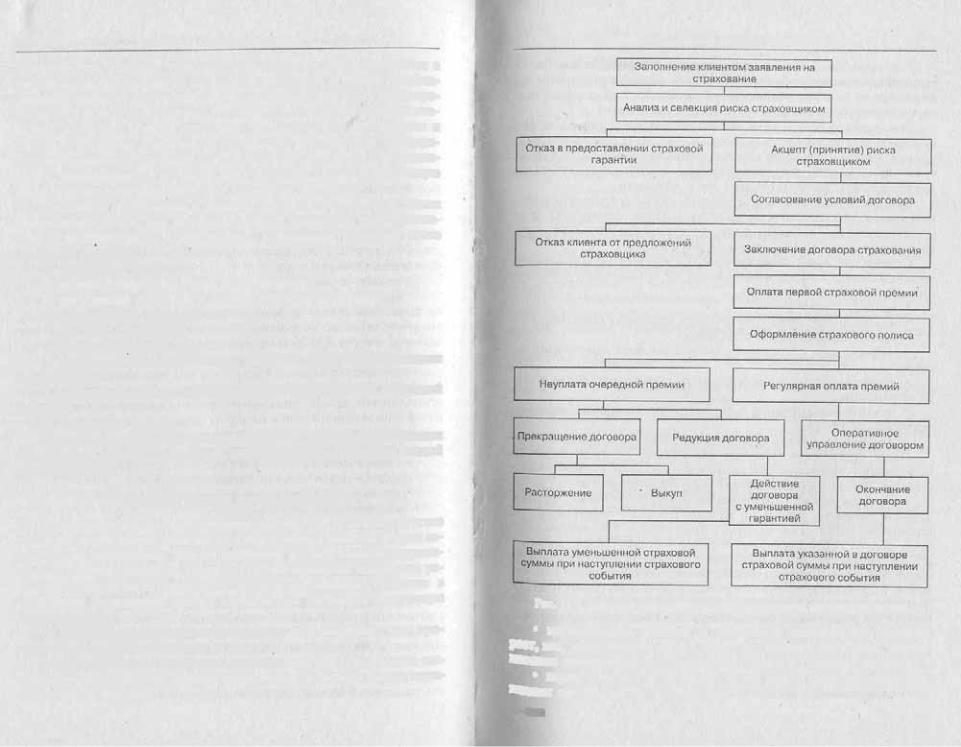

Алгоритм заключения и исполнения договора страхования жизни представлен на рис. 11.2. Дадим характеристику отдельных стадий этого процесса.

Подготовка договора страхования жизни

Подготовка договора страхования жизни, как и любого другого договора страхования, начинается с заполнения клиентом формы за явления на страхование. Форма заявления разрабатывается страхов щиком и предоставляется клиенту в случае принятия последним ре шения о намерении заключить договор страхования. Обычно в заявлении страховщик просит страхователя сообщить следующую информацию:

•персональные данные клиента: имя, дата рождения, пол, про фессия, семейное положение и т.п.;

•характеристику требуемого страхования: вид страхования, вы бор страховых событий, условия страхования, страховая сумма, поря док оплаты премий;

6. Заключение и ведение договора страхования жизни |

289 |

Рис. 11.2. Алгоритм заключения и действия договора страхования жизни

•перенесенные болезни и некоторые медицинские данные: Рост, вес, употребление табака, алкоголя, болезни родителей, наиме нование медицинского учреждения, в котором состоит на учете;

•характеристику проводимых форм досуга (занятия опасными Еидами спорта, хобби, путешествия);

'0 957Э

290 |

Глава П. Страхование жизни |

|

|

|

• декларацию, в которой клиент заверяет страховую компанию, |

что сообщенные им данные являются достоверными и полными и в заявлении он не утаил никаких существенных фактов, которые мог ли бы повлиять на заключение договора страхования.

Декларация является очень важной частью заявления, поскольку она затем переносится в текст договора и является решающим аргу ментом при возникновении спорных вонросов по выплате страховых сумм при обнаружении специфических причин, повлиявших на смерть клиента, но не указанных им в заявлении.

При заключении договора страховшик вправе потребовать допол нительного медицинского освидетельствования страхуемого лица собственными или привлеченными экспертами для уточнения инди видуальных'характеристик принимаемого риска.

Страховщик имеет существенные обязанности по обеспечению предполагаемого клиента информацией по данному виду страхова ния. Он обязан предоставить:

•правила страхования;

•действующие тарифы на все виды страховых гарантий;

•проект предполагаемого договора;

•информацию о стоимости выкупа договора страхования по

годам;

•условия использования права на отказ от продолжения догово ра страхования;

•условия использования нрава на накопленные по договору ма

тематические резервы;

• правила извещения о наступлении страхового случая. После выполнения взаимных обязательств по предоставлению

информации страховщик приступает к формированию индивидуального договора. Для этого он выполняет следующие операции.

1. Селекция рисков. Страховщик на основе полученных данных о здоровье, возрасте, профессии клиента разделяет предлагаемые на страхование риски на нормальные и повышенные. Повышенные риски представляют собой риски, при наличии которых уровень смертно сти превышает средний. К ним относятся наличие серьезных заболе ваний, неблагоприятная наследственность, опасные профессии или хобби. Выделение повышенных рисков в отдельную группу делается для того, чтобы не нарушить равновесие страхового портфеля и со блюсти его справедливое распределение, при котором страхователи с нормальными рисками не будут нести расходы за страхователей с по вышенными рисками наступления страхового случая. Основными способами селекции являются:

•повышение страховой премии;

•искусственное увеличение возраста;

6. Заключение и веление договора страхования жизни |

291 |

•снижение страховой суммы;

•введение исключений, т.е. тех случаев, при наступлении кото рых страховая выплата не осуществляется;

•отсрочка или отказ в заключении страхового договора. На пер вом этапе страховщик может сразу отказаться от акцепта риска.

2.Определение предоставляемых гарантий и цены за них. Страхов щик на основе заявления страхователя формирует набор требуемых клиенту гарантий и назначает за это страховую премию.

3.Определение исключений из договора. Страховшик указывает стандартные исключения по договорам страхования жизни, такие как умышленное самоубийство в первые годы действия договора, смерть в результате военных действий, умышленное убийство бене фициаром. Кроме этого, при наличии повышенного риска страхов щик составляет предлагаемый набор дополнительных исключений для согласования со страхователем.

4.Подготовка проекта договора. В заключение страховщик прини мает решение об акцепте риска, его условиях и разрабатывает проект индивидуального страхового договора для предоставления клиенту.

Андеррайтинг и заключение страхового договора

При положительном решении о принятии риска на страхование на стандартных или особых условиях страховщик обязан проинфор мировать клиента о своем решении и предоставить ему проект дого вора. После обсуждения проекта в случае согласия клиента с предло жениями страховщика стороны заключают договор страхования. Страховщик обязуется осуществить выплату указанной в договоре страховой суммы при наступлении страхового случая, а клиент обя зуется своевременно оплачивать страховые премии.

Дата полписания договора и дата его вступления в силу не всегда совпадают. Обычно в договоре содержится указание на то, что он вступает в силу при оплате страхователем первой премии. Для дого воров стандартного типа сроки подписания договора, оплаты премии и выдачи страхового полиса чаще всего совпадают. Для страховщика акцепт нормального риска на общих условиях не требует дополни тельного времени. Невысокий размер премий по таким договорам не вызывает у страхователя существенных затруднений. Для договоров с особыми условиями момент их вступления в силу совпадает с датой выдачи страхового полиса после оплаты страхователем премии, пер вой или единовременной.

В некоторых случаях страховщик по желанию страхователя мо жет выдать ковер ноту. Этот документ подписывается только стра

ТО'

292 Глава П. Страхование жизни

ховншком и выдается страхователю па время рассмотрения и провер ки его заявления. Ковер нота подтверждает, что страховщик гаран тирует страховую выплату при наступлении рисков с момента подачи заявления на страхование до выдачи страхового полиса. Обычно ко вер нота предоставляет страховое покрытие на случай внезапной смерти на период, требующийся страховщику для акцепта предлагае мого страхового риска.

Оплата страховых премий может производиться страхователем наличными, по кредитной карте или с личного банковского счета. Премия уплачивается единовременно или периодически (помесячно, поквартально или раз в год), что зависит от вида страхового догово ра. Дата и сроки уплаты премий зафиксированы в договоре.

Ведение и окончание договора

Ведение, или исполнение, договора означает выполнение страхов щиком и страхователем возложенных на них обязательств по застра хованному риску. Это означает, что страховщик формирует необхо димые страховые резервы для осуществления предоставленной гарантии, а страхователь своевременно и в полном объеме оплачива ет премии.

Вместе с тем ведение договора страхования жизни связано с реализацией прав страхователя на накопленные по его договору ма тематические резервы. Это право может быть осуществлено страхова телем по следующим направлениям: адаптация договора к изменив шимся условиям, доеррчный возврат накопленного капитала, использование этого капитала в собственных целях.

Поскольку договор страхования жизни является долгосроч ным, то страхователь при изменении экономической ситуации в стране или его личного финансового состояния вправе обратить ся к страховщику с просьбой пересмотра и корректировки предо ставленных гарантий. Страховщик и сам может предложить стра хователю изменить устаревшие положения договора или внести отвечающие современным требованиям корректировки по страхо вому покрытию.

Адаптация страхового договора предполагает:

•изменение страхового покрытия, в том числе увеличение или уменьшение страховой суммы, включение новой дополнительной га . радтин, отмену утратившей значимость гарантии;

•изменение порядка уплаты премий;

•изменение бенефициара;

•замену застрахованной жизни.

6. Заключение и целение договора страхования жизни |

293 |

Застрахованное лицо, названное в договоре личного страхования, может быть заменено страхователем другим лицом лишь с согласия самого застрахованного лица и страховщика. Замена бенефициара в договоре страхования производится только с письменного уведомле ния об этом страховщика и с согласия застрахованного лица. Бене фициар не может быть заменен другим лицом после того, как он вы полнил какую либо из обязанностей по договору страхования или предъявил страховщику требование о выплате страховой суммы.

Страхователь вправе потребовать от страховщика досрочного воз врата накопленного по договору капитала или использования его для собственных финансовых целей. Использование математического резерва может быть осуществлено путем:

•выдачи страховщиком аванса или ссуды страхователю в части накопленного резерва;

•передачи полиса в залог кредитору;

•цессии, т.е. дарения или продажи накопленной стоимости ре зерва другому лицу с оформлением нового полиса;

•выкупа стоимости страхового договора;

•редукции страховых гарантий при неуплате страхователем оче редной премии.

Бпервых трех случаях осуществляемые финансовые операции не приводят к расторжению договора, если они выполнены с со блюдением всех необходимых требований. Например, предоставле ние ссуды само по себе не является основанием для прекращения страхового договора, пока не будут нарушены правила ее возврата. Если ссуда не будет возвращена в срок с оговоренными процента ми, то договор либо расторгается страховщиком в одностороннем порядке, либо страховая сумма уменьшается на величину невоз вращенной ссуды и процентов по ней. При расторжении договора, если по нему остается накопленный страховой резерв, то его часть за вычетом организационных расходов страховщика может быть возвращена страхователю.

При выкупе страхового договора происходит его двустороннее расторжение с возвратом накопленного резерва. При неуплате стра хователем очередной премии договор может быть расторгнут в одно стороннем порядке страхователем или продолжаться на условиях ре дукции страховых гарантий из за неуплаты страховых премий.

Окончание страхового договора происходит при:

•наступлении страхового события;

•окончании срока действия договора;

•неуплате премий;

•выкупе страхового договора.

294 |

Глава 11. Страхование жизни |

При наступлении страхового события бенефициар должен заявить об этом страховщику и предоставить необходимые документы. При страховании на дожитие бенефициар и застрахованный обычно пред ставляют собой одно и то же лицо, поэтому особых доказательств прав на страховую выплату здесь не требуется. При страховании на случай смерти бенефициару необходимо предоставить свидетельство о смерти застрахованного, удостоверение своей личности, иногда свидетельство об идентификации тела умершего и документ, удостоверяющий возраст умершего. После предоставления необходимых документов страхов щик выплачивает причитающуюся по договору страховую сумму.

Многие договоры содержат различные опционы возобновления, по зволяющие страхователю иметь страховое покрытие и в дальнейшем на выгодных для него условиях без дополнительного медицинского освидетельствования.

Неуплата премий освобождает страховщика от принятых обяза тельств. После периода предоставляемой страхователю отсрочки или льготных дней страховщик вправе расторгнуть договор в ответ на од ностороннее расторжение договора страхователем.

Выкуп договора осуществляется страховщиком при желании страхователя досрочно расторгнуть договор. В этой ситуации страхо ватель получает сумму накопленного по договору математического резерва за вычетом необходимых расходов страховщика по ведению дела. Обычно выкуп может быть осуществлен по истечении не менее двух лет действия договора и составляет не более 90% суммы, накоп ленной по договору к сроку его расторжения. Выкуп не предусмот рен для договоров срочного страхования на случай смерти, посколь ку они не имеют накопительного элемента.

В настоящее время страховые компании не рекомендуют своим клиентам расторгать договоры досрочно как в случае невозможности дальнейшей уплаты премий, так и в случае острой необходимости в получении капитала. При выкупе договора страхователь теряет суще ственную долю уплаченных страховых премий, особенно при растор жении договора в первые годы его действия, когда вычитаемые стра ховщиком накладные расходы по заключению договора велики, а доля капитала, идущего на накопление, слишком мала. Страховщик же теряет клиента и будущие доходы. Поэтому страховщики предла гают клиентам продолжить договор, используя два варианта решения проблемы: во первых, можно снизить гарантию и соответственно уменьшить премии или получить отсрочку в уплате премий; во вто рых, страхователь может оформить залог и получить аванс или ссуду для покрытия возникших финансовых потребностей при продолже нии оплаты премий.

Глава 12. Страхование от несчастных случаев

1. История страхования от несчастных случаев

Страхование от несчастных случаев является самым традицион ным видом личного страхования для отечественной страховой прак тики. Однако за годы рыночных реформ оно претерпело существен ные изменения. Они связаны с введением обязательных видов страхования от несчастных случаев для определенных категорий и групп населения, развитием коллективных форм страхования работ ников предприятий и организаций, появлением и бурным распро странением такого нового для отечественной практики вида страхо вания, как страхование граждан, выезжающих за рубеж.

В классификации видов страховой деятельности, приведенной Росстрахнадзором в Условиях лицензирования страховой деятельно сти на территории Рф традиционное страхование от несчастного случая заменено на страхование от несчастных случаев и болезней и определено как «совокупность видов личного страхования, преду сматривающих обязанности страховщика по страховым выплатам в фиксированной сумме, либо в размере частичной или полной ком пенсации дополнительных расходов застрахованного, вызванных на ступлением страхового случая (при этом возможна комбинация обо их видов выплат)». Однако содержание данного вида страхования от замены названия не изменилось. Предполагается, что страховщики могут расширять покрытие риска несчастного случая, дополняя его определенным набором заболеваний, которые в традиционном пони мании не являются несчастным случаем, но во многом определяются внезапным внешним воздействием на человека.

Как. показывает практика, в большинстве случаев страховщики ограничивают свою ответственность только несчастными случаями, оставляя риск заболеваний в компетенции медицинского страхова ния и страхования жизни.

Основной целью страхования от несчастных случаев является юзмещение ущерба, нанесенного здоровью и жизни застрахованного в результате несчастного случая.

Глава 12. Страчование от несчастных случаев

Страхование от несчастных случаев ведет свое начало с XIX сто летия. Его появление во многом связано с возникновением и разви тием железнодорожного транспорта. Однако идея страхования от не счастных случаев была известна гораздо раньше. Морское право Висби 1541 г. требовало, чтобы владелец корабля страховал жизнь своего капитана от несчастных случаев. В Голландии уже в 1665 г. су ществовал табель вознаграждения за потерю разных членов тела для наемного войска. В XVIII столетии в Германии создавались союзы взаимопомощи на случай различных переломов.

В XIX в. этот вид страхования стал развиваться в Англии, где раньше других стран появилось железнодорожное сообщение. В 1849 г. в Англии была учреждена первая компания страхования от несчастных случаев на железных дорогах — Railway Death Passengers company. В 1850 г. возникло новое страховое общество под названи ем Accidental Death Insurance Company, которое страховало от раз личных телесных повреждений, вызванных какой бы то ни было причиной. Впоследствии, после принятия во многих европейских странах законов о гражданской ответственности предпринимателей за несчастные случаи на производстве и появления специального ра бочего законодательства, многие страховые компании стали обра щать внимание на данную отрасль страхования и предлагать разно образные продукты страхования от несчастных случаев. Особо важное значение приобрело коллективное страхование за счет совме стных взносов работодателей и работников. Наряду со страхованием от несчастных случаев стало развиваться страхование от внезапных заболеваний: тифа, скарлатины и т.д.

В развитии страхования от несчастных случаев в России большую роль сыграло рабочее законодательство. Под давлением рабочего движения и примера европейских государств законом от 2 июня 1903 г. были приняты Правила о вознаграждении потерпевших вследствие несчастных случаев рабочих и служащих, а равно членов их семейств, в предприятиях фабрично заводской, горной и горноза водской промышленности. Данный документ вводил обязанность ра ботодателя возмещать вред, причиненный работнику в результате не счастного случая на производстве, в виде пособий по временной нетрудоспособности (50% заработка), компенсации медицинских расходов, назначения пенсии по инвалидности (2/з заработка при полной утрате трудоспособности) и пенсии по случаю потери корми льца (вдовьей — '/, полной пенсии, сиротских — по ! /6 ), а также вы платы фиксированного пособия на погребение (30 руб.).

В 1912 г. в рамках целого пакета документов, вводивших обяза тельное страхование наемных работников, был принят более совер

История страхования от несчастных случаев |

297 |

шейный документ — Закон и Положение о страховании рабочих от несчастных случаев. Обязательное страхование от несчастных случа ев распространялось на всех рабочих, занятых на предприятиях фаб рично заводской и горной промышленности, в судоходстве и на же лезнодорожном транспорте частного пользования и некоторых других. Не подлежали страхованию предприятия с числом работни ков менее 20 чел., казенные заводы и предприятия Сибири и Сред ней Азии. В целом из 12 млн наемных рабочих действие закона рас пространялось только на 3 млн. Были созданы.14 территориальных и одно отраслевое страховое товарищество, которые занимались сбо ром страховых взносов и назначением пособий по страхованию рабо чих своей территории или отрасли. Взносы платили исключительно работодатели, тарифы устанавливались по отношению к заработку решением общею собрания товариществ и зависели от опасности условий труда на конкретном предприятии: от 1% для текстильных предприятий до 10% для горнодобывающих предприятий. Система

• пособий сохранялась по условиям закона 1903 г.

Кроме обязательного страхования широко развивались в дорево люционной России и добровольные формы страхования от несчаст ных случаев. Им занимались как крупные акционерные компании («Саламандра», «Россия»), так и общества взаимного страхования.

В советское время обязательное страхование от несчастных слу чаев на производстве было введено в систему социального страхова ния, а его выполнение возложено на специально созданный государ ственный Фонд социального страхования, которым до начала 1990 х гг. управляли профсоюзы. Следует отметить, что в СССР все выплаты пострадавшим от несчастных случаев осуществлялись либо через общую систему пенсий по инвалидности и по потере кормиль ца (в том числе и назначаемых в рамках государственного социально го обеспечения), либо через систему пособий по временной нетру доспособности. В последующем, в 1980 — начале 1990 х гг., кроме государственного обеспечения работодатель самостоятельно нес ма териальную ответственность по компенсации нанесенного работни кам вреда.

Добровольное страхование от несчастных случаев проводил Гос страх. Этот вид был наиболее популярным в сфере личного страхова ния. Договор заключался в основном сроком на год, предусматривал выплату фиксированной суммы в зависимости от характера понесен ных телесных повреждений, застрахованными могли быть как дее способные граждане, так и дети.

В период рыночных реформ 1990 х гг. сфера применения стра хования от несчастных случаев намного расширилась: оно обеспе

298 |

Глава 12. Страхование or несчастных случаев |

чивает застрахованным и членам их семей комплексную защиту от экономических последствий наступления нетрудоспособности или смерти, произошедших в результате непредвиденных и случайных событий.

Практика страхования от несчастных случаев показывает, что оно может осуществляться в различных формах, сохраняя единое социально экономическое содержание. В настоящее время в РФ страхование от несчастных случаев может быть обязательным, осу ществляемым в силу закона, или добровольным, проводимым на коммерческой основе.

2. Обязательное страхование от несчастных случаев в РФ

Обязательное страхование от несчастных случаев осуществляется

втрех формах:

•обязательное страхование от несчастных случаев на производ стве и профессиональных заболеваний;

•обязательное государственное страхование жизни и здоровья определенных категорий государственных служащих;

•обязательное личное страхование пассажиров.

Страхование от несчастных случаев на производстве и профессиональных заболеваний

Обязательное страхование от несчастных случаев является одним из элементов системы социального страхования и покрывает риски производственного травматизма и профессиональных заболеваний. Сфера его действия ограничивается последствиями несчастных слу чаев, происходящих на рабочем месте или в рабочее и сопутствующее ему время. Существенной особенностью этого вида обязательного страхования от несчастных случаев является то, что страховые взно сы полностью уплачивает работодатель. Обязательному страхованию от несчастных случаев на производстве обычно подлежат все наем ные работники, обучающиеся, дети, посещающие дошкольные уч реждения, фермеры и лица, работающие в крестьянских хозяйствах.

Обязательное страхование от несчастных случаев на производстве существует почти во всех развитых странах, способствуя повышению социальной защищенности населения. В Российской Федерации 24 июля 1998 г. был принят федеральный закон, устанавливающий правовые основы организации обязательного социального страхова ния от несчастных случаев на производстве и профзаболеваний (вступил в силу с 1 января 2000 г.).

2. Обязательное страхование от несчастных случаев в РФ |

299 |

Обязательное страхование от несчастных случаев на производстве и профзаболеваний предусматривает обеспечение социальной защи ты работников посредством:

•возмещения вреда, причиненного жизни и здоровью работни ков при исполнении ими обязанностей по трудовому договору или в других установленных законодательством случаях;

•повышения заинтересованности предприятий и организаций в снижении уровня профессионального риска;

•финансирования предупредительных мероприятий по сокра щению производственного травматизма и профессиональных заболе ваний.

Проведение обязательного страхования от несчастных случаев на производстве и профзаболеваний было возложено на Фонд социаль ного страхования РФ (ФСС). По закону средства на осуществление данного вида страхования должны отражаться в бюджете ФСС отде льными строками и не подлежат изъятию. Однако практика показа ла, что средства, получаемые на страхование от несчастных случаев, могут быть использованы ФСС на нужды государственного социаль ного страхования в целом, что подтверждается федеральными зако нами о бюджете фонда.

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний не входят в состав единого социального налога и уплачиваются страхователями отдельно и непосредственно в ФСС. Страхователями, обязанными уплачивать взносы на обязательное страхование от несчастных случа ев на производстве и профзаболеваний, выступают все работодатели:

•юридические лица любой организационно правовой формы в отношении работников, нанимаемых по трудовым договорам (конт рактам);

•физические лица, нанимающие других физических лиц по трудовому договору (контракту).

Страхователи обязаны зарегистрироваться в исполнительных ор ганах ФСС по месту своего нахождения. Заявление о постановке на учет подается в течение 10 дней с момента государственной регистра ции. Факт регистрации подтверждается выдачей исполнительным органом ФСС страхового свидетельства, в котором указывается при своенный регистрационный номер и размер установленного страхо вателю страхового тарифа.

Тарифы страховых взносов ежегодно утверждаются федеральным законом на очередной год. В 10 дневный срок с момента опублико вания закона о страховых тарифах страхователю необходимо полу чить в исполнительном органе фонда по месту регистрации уведом

300 |

Глава 12. Страхование от несчастных случаев |

ление о размере установленного ему страхового тарифа. Страховые тарифы устанавливаются ФСС на основании Правил отнесения от раслей экономики к классу профессионального риска.

Организации и физические лица, являющиеся страхователями по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, подлежат отнесению к отрасли (подотрасли) экономики, которой соответствует осуществляе мый ими основной вид деятельности. Всего выделено 22 класса про фессионального риска. Соответственно на 2002 г. тарифы установлены в пределах от 0,2% (по отношению к выплатам, начисляемым в пользу работников) для 01 класса (управление, образование, здравоохранение, торговля, общественное питание, страхование, банковская деятель ность, общественные объединения и другие) до 8,5% для 22 класса (гор норудная промышленность, сельскохозяйственное машиностроение и некоторые другие). Законом об обязательном страховании от несчаст ных случаев на производстве п профзаболеваний предусмотрено еже годное установление скидок (надбавок) в размере до 40% к страховому тарифу каждому страхователю в зависимости от показателей его инди видуального профессионального риска.

Суммы страховых взносов перечисляются страхователями ежеме сячно в срок, установленный для получения в банках средств на вы плату заработной платы за истекший месяц. Страхователями, осуще ствляющими установленные страховые выплаты застрахованным, состоящим с ними в трудовых отношениях, страховые взносы пере числяются за минусом произведенных выплат.

Объектом обязательного страхования от несчастных случаев на производстве и профзаболеваний являются имущественные интере сы физических лиц, связанные с утратой ими здоровья, профессио нальной трудоспособности либо их смертью вследствие несчастного случая на производстве или профессионального заболевания. Застра хованными по данному виду социального страхования выступают:

•все физические лица, выполняющие работу на основании тру дового договора (контракта), заключенного с работодателем;

•физические лица, уже получившие повреждение здоровья вследствие несчастного случая на производстве или профзаболева ния, подтвержденное в установленном порядке, к моменту введения

вдействие федерального закона об обязательном социальном страхо вании от несчастных случаев;

•физические лица, осужденные к лишению свободы и привле каемые к труду страхователем.

Страховым случаем признается подтвержденный в установленном порядке факт повреждения здоровья или смерти в результате несча

2. Обязательное страхование от несчастных случаев в РФ |

301 |

стного случая на производстве или профзаболевания. Несчастный случай на производстве — это событие, из за которого застрахован ный получил повреждение здоровья, приведшее к временной или по стоянной утрате профессиональной трудоспособности либо смерти, наступившее при исполнении обязанностей по трудовому договору (включая положенные перерывы и время подготовки к началу и окончанию работы) как на территории страхователя, так и за ее пре делами, во время следования к месту работы или возвращения с мес та работы на транспорте, предоставленном страхователем (или лич ном транспорте, используемом в служебных целях по договору или распоряжению работодателя). Несчастные случаи, произошедшие во время следования к месту служебных командировок и обратно, при работе вахтово экспедиционньгм методом во время междусменного отдыха, при привлечении работника к участию в ликвидации послед ствий чрезвычайных ситуаций, при осуществлении действий, не вхо дящих в трудовые обязанности работника, но совершаемых в интере сах работодателя (по предотвращению аварии, ущерба), также рассматриваются в качестве производственных.

Расследование и учет несчастных случаев на производстве осуще ствляется в соответствии с положением, утвержденным постановле нием Правительства РФ от II марта 1999 г. Работодатель обязан обеспечить своевременное расследование и оформление несчастного случая на производстве. Для этого создается комиссия, в состав кото рой включаются; специалист по охране труда, представители работо дателя, представители профсоюзной организации или другого упол номоченного работниками представительного органа. Комиссию возглавляет представитель работодателя. При расследовании группо вого несчастного случая, тяжелого несчастного случая или случая со смертельным исходом в комиссию должны быть включены также го сударственный инспектор по охране труда, представители органа ис полнительной власти, территориального объединения профсоюзов, а также по требованию пострадавшего — его доверенное лицо.

Расходы по расследованию несчастного случая несет работода тель. По каждому случаю, квалифицированному комиссией в качест ве несчастного случая на производстве, вызвавшего повреждение здоровья работников, составляется акт по форме Н 1 на каждого по страдавшего. Утрата профессиональной трудоспособности застрахо ванных устанавливается учреждениями (бюро) медико социальной экспертизы на основании обращения работодателя, страховщика или самостоятельного обращения пострадавшего при представлении акта 0 несчастном случае на производстве.

Днем назначения страховых выплат считается день установления Факта утраты застрахованным лицом профессиональной трудоспо

302 |

Глава \2. Страхование от несчастных случаев |

собности. В случае наступления профессионального заболевания да той причинения вреда считается либо дата выявления профессиональ ного заболевания, либо дата составления акта расследования профессионального заболевания, если установить момент заболева ния не представляется возможным. При расследовании страхового случая комиссией может быть установлена вина застрахованного в наступлении страхового случая — грубая неосторожность, содейство вавшая возникновению или увеличению причиненного вреда. Сте пень вины определяется комиссией по расследованию несчастного случая в процентах и фиксируется в акте о несчастном случае или профессиональном заболевании. При наличии вины размер назнача емых ежемесячных страховых выплат уменьшается соответственно степени вины, но не более чем на 25%.

Если в результате страхового случая наступает смерть застрахо ванного, то право на получение определенных страховых выплат по лучают следующие лица:

1) нетрудоспособные лица, состоявшие на иждивении умершего или имевшие ко дню его смерти право на получение от него содержа ния, на следующих условиях:

•его дети до достижения ими возраста 18 лет, а учащиеся стар ше 18 лет — до окончания учебы в учебных учреждениях по очной форме обучения, но не более чем до 23 лет;

•женщины, достигшие возраста 55 лет, и мужчины, достигшие возраста 60 лет, — пожизненно;

•инвалиды — на срок инвалидности;

2)ребенок умершего, родившийся после его смерти;

3)один из родителей, супруг (супруга) либо другой член семьи независимо от трудоспособности, который не работает и занят ухо дом за состоявшими на иждивении умершего детьми, внуками, бра тьями и сестрами, не достигшими возраста 14 лет либо достигшими этого возраста, но нуждающимися по медико социальному заключе нию в постоянном уходе;

4)лица, состоявшие на иждивении умершего, ставшие нетру доспособными в течение 5 лет со дня его смерти.

Лица, не работающие и занятые уходом за детьми, внуками, бра тьями и сестрами умершего, ставшие нетрудоспособными в период осуществления ухода, сохраняют право на получение страховых вы плат после окончания ухода за указанными лицами.

Право на получение выплат в случае смерти застрахованного по решению суда может быть предоставлено нетрудоспособным лицам, которые при жизни застрахованного имели заработок, но только в том случае, если часть заработка застрахованного являлась их посто янным и основным источником средств к существованию.

2. Обязательное страхование от несчастных случаев в РФ |

303 |

При нанесении ущерба жизни, здоровью и профессиональной трудоспособности работников им самим или их близким гаранти руется:

1)пособие по временной нетрудоспособности;

2)страховые выплаты:

•единовременные,

•ежемесячные;

3)оплата дополнительных расходов на:

•дополнительную медицинскую помощь,

•посторонний уход за пострадавшим,

•санаторно курортное лечение,

•протезирование и обеспечение необходимыми приспособле ниями для трудовой деятельности и в быту,

•обеспечение специальными транспортными средствами и их содержание,

профессиональное обучение и переобучение.

Пособие по временной нетрудоспособности в связи с несчастным случаем на производстве или профзаболеванием выплачивается за весь период нетрудоспособности до выздоровления или установле ния стойкой утраты профессиональной трудоспособности в размере

• 100% среднего заработка работника без ограничений. Пособие на значается и выплачивается работодателем в счет взносов, начислен ных по данному виду обязательного страхования.

Единовременные страховые выплаты предназначены: застрахованному, если по результатам медико социальной эк

спертизы у него признана стойкая утрата профессиональной трудо способности в результате несчастного случая на производстве или профзаболевания:

• лицам, имеющим право на их получение, если в результате страхового случая наступила смерть застрахованного.

Размер единовременной выплаты определяется исходя из 60 крат ного МРОТ, установленного на день выплаты (на 1 января 2003 г. это составляло 27 тыс. руб.), и степени утраты профессиональной трудо способности, определяемой учреждениями медико социальной экс пертизы. В случае смерти застрахованного единовременная выплата равна 60 МРОТ. Она выплачивается равными долями всем лицам, со стоящим на иждивении умершего и имеющим право на ее получение.

Ежемесячные страховые выплаты призваны возместить потерю в заработке, которую повлекла за собой потеря профессиональной тру доспособности или смерть застрахованного работника. Соответст венно, размер ежемесячной страховой выплаты, назначаемой самому застрахованному, определяется как доля его среднего месячного за