Страхование

.pdf184 |

Глава 7. Объединения страховщиков |

Формы обьелинений страх он щи ков

В рамках ЕС, например, активно действует Европейский союз страховщиков, который занимается вопросами интеграции европей ского страхового рынка, гармонизации национального страхового за конодательства и др. В качестве примера отраслевой международной организации можно назвать Международный союз морского страхова3 ния, в состав которого входят национальные ассоциации страховых компаний, проводящих страхование морских судов, грузов, фрахта. Цель этого союза — способствовать защите интересов входящих в его состав компаний и развитию их операций. Союз основан в 1874 г. при активном участии страховых обществ России, его членами явля ются большинство стран мира.

Во всех странах существуют национальные объединения страхов щиков, которые развиваются в соответствии с требованиями време ни. Например, в 1985 г. была учреждена Ассоциация британских стра3 ховщиков. Она объединила в единую организацию действовавшие ранее Британскую страховую ассоциацию, Ассоциацию компаний по страхованию от несчастных случаев, Комитет по страхованию от огня, Ассоциацию компаний по страхованию жизни на предприяти ях, Ассоциацию компаний по страхованию жизни. Целями объеди нения являются: защита интересов своих членов, принятие необхо димых мер в случае нанесения ущерба интересам членов со стороны любого правительства и любой организации.

В России функционирует Всероссийский союз страховщиков

(8СС) и несколько региональных ассоциаций. Объединения страхов щиков на территории РФ действуют на основе федерального закона «О некоммерческих организациях» и Положения о государственной регистрации объединений страховщиков, утвержденного приказом Росстрахнадзора от 26 апреля 1993 г.

Объединения приобретают права юридических лиц после го сударственной регистрации. Деятельность незарегистрированных объединений на территории РФ запрещена. Для государственной регистрации объединения страховщиков должны иметь согласие Министерства по антимонопольной политике и поддержке предпринимательства. Для получения такого согласия объединения страховщиков представляют ходатайство, копии учредительных до кументов, копии лицензий участников объединения на осуществле ние страховой деятельности, сведения о страховых суммах, страховых взносах и страховых выплатах каждого участника объединения по от дельным видам страхования за прошедший финансовый год (подпи санные и заверенные печатью одного из участников). Согласие на

2. Страховой пул |

185 |

создание объединения не лается, если представленные документы свидетельствуют о:

•ведении объединением страховой деятельности;

•наличии соглашения между его участниками, которое имеет "или может иметь своим результатом существенное ограничение конкурен ции на этом рынке или ущемление интересов других страховщиков или страхователей, в том числе раздел страхового рынка по территориаль ному принципу или по видам страхования и ограничение доступа на рынок страховых услуг или устранение с него других страховщиков.

После государственной регистрации объединение включается в Государственный реестр объединений страховщиков, который ведет ся органами государственного страхового надзора. Объединение счи тается реорганизованным или ликвидированным с момента исклю чения его из Государственного реестра.

Особой формой объединения страховщиков является страховой пул, создаваемый для обеспечения финансовой устойчивости страхо вых операций на условиях солидарной ответственности его участни ков за исполнение обязательств по договорам страхования, заклю ченных от имени участников пула.

2. Страховой пул

Цели создания страховых пулов

Пул представляет собой форму временного объединения самосто ятельных компаний для решения определенных специальных задач. Пул создается на основе добровольного соглашения между участни ками, берущими на себя совместные обязательства по предмету со глашения. Пулы могут создаваться во всех видах предприниматель ской деятельности, но более всего они получили распространение в страховании.

Страховые пулы широко представлены во всех'странах с развитой системой страхования. Их создание преследует следующие цели:

' преодоление недостаточной финансовой емкости отдельных страховщиков;

•обеспечение финансовой устойчивости страховых операций;

•гарантии страховых выплат клиентам;

•обеспечение возможности принятия на страхование крупных рисков, единоличное несение которых не под силу самым крупным страховым компаниям.

Встраховых пулах страхуются авиационные риски, риски загряз нения окружающей среды, риски атомной энергетики и гражданской

186 |

Глава 7. Объединения страховщиков |

ответственности производителей лекарств, строительных организа ций и т.д. Участие в пуле часто является одним из условий допуска страховых компаний к страхованию крупных и опасных рисков.

Первые страховые пулы появились в 60 е гг. в связи с увеличени ем числа крупномасштабных несчастных случаев и катастроф, вы званных техногенными факторами. В большинстве стран не сущест вует специального законодательства, регламентирующего образова ние и деятельность страховых пулов. Как форма ассоциации страховых компаний, они регулируются общими нормами граждан ского и договорного права.

Страховые пулы бывают двух типов: они могут действовать на принципах сострахования и перестрахования. Большинство крупных пулов за рубежом совмещают в себе оба эти принципа. В пулах со вместного страхования участники передают в пул все риски опреде ленного вида, для страхования которых создано данное объединение. Риски делятся в определенных пропорциях между участниками вмес те со страховыми премиями по ним, и каждый член объединения не сет соответствующую долю ответственности в ущербах при наступле нии страховых случаев. В перестраховочных пулах участники самостоятельно занимаются первичным страхованием, а избыток ри сков передают на перестрахование в пул.

В большинстве стран страховые пулы ограничиваются в своей де ятельности нормами антимонопольного законодательства. Напри мер, по регламентации Европейского союза создание перестраховоч ных пулов допускается при условии, что они контролируют не более 15% доли соответствующего рынка.

Нормативная база создания и функционирования страховых пулов в России

Формирование и функционирование страховых пулов в РФ регу лируется Федеральным законом «Об организации страхового .дела в Российской Федерации* и Положением о страховом пуле, утверж денным приказом Росстрахнадзора от 31 марта 1996 г.

В соответствии с Положением страховой пул определяется как добровольное объединение страховщиков, не являющееся юридиче ским лицом, создаваемое на основе соглашения между ними в целях обеспечения финансовой устойчивости страховых операций на усло виях солидарной ответственности его участников за исполнение обя зательств по договорам страхования, заключенным от имени участ ников страхового пула. Это значит, что российские страховые пулы должны формироваться как объединения по сострахованию рисков,

2. Страховой пул |

187 |

так как только форма сострахования предполагает возможность со лидарной ответственности участников по договору.

В Гражданском кодексе РФ (ст. 953) говорится, что участники до говора совместного страхования солидарно отвечают перед страхо вателем за выплату страхового возмещения, если в договоре не опреде лены права и обязанности каждого из страховщиков. Существующее Положение о страховом пуле не предполагает формирования перестра ховочных пулов, так как перестрахование не допускает солидарной от ветственности страховщиков. Страховщик, заключивший договор пе рестрахования, остается ответственным перед страхователем в полном объеме в соответствии с договором прямого страхования.

Понятие солидарной ответственности участников обязательства по исполнению сделки установлено ГК РФ (ст. 322, 323, 325). При менительно к страховому пулу оно означает, что страхователь (за страхованное лицо или выгодоприобретатель) имеет право требовать исполнения обязательств по договору страхования от любого из стра ховщиков — участников пула.

Правила образования страховых пулов

Страховой пул создается для проведения страхования по како му либо конкретному виду страховой деятельности. Он образуется на определенный срок или без прямого ограничения срока действия на основе соглашения между участниками. Как уже отмечалось, участие

впуле является добровольным. Страховщик, вступающий в пул, дол жен иметь лицензию на проведение соответствующих видов страхо вания. Вступление в пул не ограничивает возможностей страховщика

вего отношениях с третьими лицами и не является препятствием для участия в других пулах. Количество страховщиков — участников пула не ограничивается. Вполне возможна ситуация, когда к существую щему пулу присоединяются все новые и новые участники.

Воснове создания страхового пула лежит соглашение между уча стниками. Соглашение определяет следующие характеристики пула:

• предмет деятельности; виды страхования и имущественные риски, принимаемые пу

лом на страхование; .

условия, порядок заключения и исполнения договоров страхо вания, заключаемых от имени участников пула;

взаимные обязательства участников и порядок взаимодейст вия между ними.

Соглашение определяет также финансовые критерии, которым Должны удовлетворять претенденты на участие в страховом пуле, в

Глава 7. ОбъедННеНИЯ стра\овшикое

частности, минимальный размер оплаченного уставного капитала и иных собственных.средств. Все страховые компании, вступившие в пул, должны руководствоваться едиными правилами страхования

иедиными тарифами.

Всоглашении устанавливается максимальный размер обяза тельств страхового пула по договору страхования, который заклю чается от его имени, и распределение долей по принятым обязате льствам между участниками. Эти показатели устанавливаются по каждому из принимаемых на страхование рисков и могут пере сматриваться по требованию участников пула, но не чаше, чем один раз в квартал.

Соглашение устанавливает также порядок и сроки взаиморасче тов между участниками пула, страхователями и страховыми посред никами при:

•заключении договора страхования;

•' осуществлении страховой выплаты;

•распределении расходов, связанных с урегулированием ущербов;

•аннулировании несостоявшегося договора, а также в иных случаях.

Подписав соглашение о создании страхового пула, участники должны поставить об этом в известность органы надзора за страхо вой деятельностью. Присоединение к действующему пулу новых чле нов осуществляется в порядке, установленном соглашением о стра ховом пуле. Претендент представляет заявление о вступлении, нотариально заверенные копии учредительных документов, лицен зии, баланс на последнюю отчетную дату, сведения о финансовых результатах, подтверждающие финансовую устойчивость и платеже способность. Принятие в пул оформляется дополнением к соглаше нию, которое подписывается первичными участниками пула и его новым членом. О принятии нового участника в страховой пул в 10 дневный срок должны быть поставлены в известность органы страхового надзора.

Принципы и порядок деятельности страхового пула

Страховой пул, в соответствии с Положением, должен строить свою деятельность на следующих принципах:

•создание наиболее благоприятных условий страхования для клиентов на основе применения единых правил и тарифов страхов щиками — участниками пула;

•заключение договоров страхования в пределах максимального размера обязательств, установленного соглашения о страховом пуле;

2. Страхе ной пул |

189 |

•учет поступающих страховых взносов по соответствующим ви дам страхования поотдельным субсчетам либо средствами аналити ческого учета в соответствии с установленным порядком взаиморас четов между участниками пула;

•перераспределение страховых взносов, полученных по догово рам страхования, заключенным от имени участников пула, соответ ственно их доле в принятом на страхование риске;

•солидарная ответственность участников пула по исполнению обязательств по договорам страхования, заключенным от имени уча стников страхового пула.

Максимальный объем ответственности каждого участника пула по договорам страхования определяется в соответствии с Условия ми лицензирования страховой деятельности на территории Рос сийской Федерации и устанавливается в соглашении о страховом пуле.

Максимальная ответственность по отдельному риску по договору страхования не может превышать 10% собственных средств страхов щика. Максимальный объем обязательств по договору страхования, заключенному от имени участников страхового пула, не может пре вышать совокупного объема ответственности по отдельным рискам всех участников пула. Этот показатель должен быть зафиксирован в соглашении о страховом пуле. В случае, если страховая сумма по до говору страхования превышает установленный максимальный размер ответственности, договор должен быть перестрахован у страховщика, не являющегося участником пула. В противном случае такой договор страхования не может быть заключен.

Как уже отмечалось, для каждого участника пула установлена доля в принимаемых на страхование рисках, в соответствии с кото рой распределяются поступающие страховые взносы. Порядок опре деления долей также устанавливается соглашением в зависимости от размеров уставного капитала и собственных средств каждого из уча стников. Важно отметить, что эти доли являются неизменными в от ношении всех заключаемых договоров страхования до тех пор, пока не будут изменены в установленном порядке.

Договор страхования, заключаемый от имени участников страхо3 вого пула, отличается от обычного договора тем, что в нем указан пе речень страховщиков — участников пула и доля каждого в принятом На страхование риске. Кроме того, в нем установлен страховщик, к которому страхователь имеет право требования по исполнению до говора страхования. Обычно это та страховая компания, которая за ключает договор со страхователем как участник страхового пула. Од нако это положение является достаточно условным, так как

190 Глава 7. Объединения страховщиков

страхователь имеет право требовать исполнения обязательств по до говору от любого из участников пула или от всех их вместе.

При наступлении страхового случая страховщик, получивший за явление от страхователя, обязан немедленно сообщить об этом дру гим участникам пула. Каждому участнику пула должны быть пред ставлены основные документы по страховому случаю: копия договора страхования и страховой акт. После этого, в соответствии с принятым порядком урегулирования ущербов, каждый участник дол жен перечислить свою долю страхового возмещения на расчетный счет страховщика, на которого возложено исполнение обязанностей перед страхователем по договору страхования. Участник пула, испол нивший солидарную обязанность пула по осуществлению страховой выплаты, имеет право регрессного требования к остальным участни кам пудового соглашения в соответствующих долях.

Возможна ситуация, когда участник пула испытывает временные финансовые затруднения и не может своевременно выплатить при ходящуюся на него сумму страхового возмещения. В этом случае от ветственность за него несут другие участники пула в размере, про порциональном их доле в принятом на страхование риске. Временные финансовые затруднения страховщика должны быть при этом подтверждены документально, и после истечения указанного срока он должен в бесспорном порядке оплатить свои долги.

Традиционно важным является вопрос о страховых резервах. Страховые резервы формируются каждым участником пула в соот ветствии с объемами принятых обязательств. Кроме того, страховщи ки — участники пула имеют право формировать дополнительные страховые резервы — страховой резерв пула. Формирование этого ре зерва должно быть согласовано с органами надзора. Порядок образо вания и использования страхового резерва пула устанавливается в соглашении о страховом пуле.

Управление страховым пулом

Страховой пул, как и любое другое объединение, должен иметь органы управления — наблюдательный совет или собрание руково дителей страховых, компаний — участников пула или уполномочен ных ими лиц. Этот орган управления выбирает из своих членов пред седателя и его заместителя и проводит заседания по мере необходимости, но не реже одного раза в год. Кроме того, может быть избран, если члены пула сочтут это необходимым, исполнительный комитет Или просто координатор пула, выступаю щий в роли исполнительного органа управления пулом. Его задачи

2. Страховой пул |

191 |

состоят в том, чтобы готовить вопросы к рассмотрению наблюдате льным советом, осуществлять контроль за соблюдением решений, а также учет принятых изменений и дополнений к соглашению о стра ховом пуле, вести статистический учет по всем договорам страхова ния, обеспечивать участников пула необходимой информацией, вес ти всю документацию.

Нормативными документами предлагается вариант, когда в роли координатора пула может выступать страховой брокер, зарегистриро ванный в соответствии с Временным положением о порядке ведения реестра страховых брокеров. Такой координатор пула, помимо пере численных функций исполнительного органа управления, имеет пол номочия на посредническую деятельность по заключению и испол нению договоров страхования, являющихся предметом деятельности пула. Соответствующее положение должно быть внесено в соглаше ние о страховом пуле.

Страховой пул является добровольным соглашением страховщи ков, поэтому каждый участник пула имеет право выйти из его соста ва при условии сохранения принятых на себя финансовых обяза тельств в период членства в пуле.

В соглашении о страховом пуле также должны содержаться поло жения о порядке его ликвидации. В этом случае за каждым участни ком пула сохраняются его имущественные обязательства, принятые в период действия пудового соглашения. Эти обязательства носят безу словный характер и могут быть дополнительно оформлены в виде га рантийных писем.

Виды страховых пулов и опыт их функционирования

В мировой страховой практике представлены различные виды страховых пулов. Практически в каждой стране функционируют на циональные страховые пулы, создаваемые страховыми компаниями в определенных отраслях страховой деятельности. В Германии, напри мер, это Германский воздушный пул для страхования авиаперевозок, Германское общество по страхованию рисков на ядерных реакторах, Общество по страхованию ответственности фармацевтических пред приятий. Как правило, страховой пул не является юридическим ли Цом, но для национальных пулов бывают исключения. Они могут по лучить статус юридических лиц и выпускать единые для всех Участников страховые полисы.

Не менее широко распространены региональные страховые лУлы, создаваемые инициативными страховщиками для увеличения страховой емкости регионального страхового рынка и удержания в

192 |

Глава 7. Объединения страх on щи КОЕ |

регионе по возможности большей части страховых премий. Таких пулов немало создается и в России. Например, в Петербурге при реа лизации муниципальных программ страхования жилишного и нежи лого фонда, принадлежащего городу, в качестве одного из условий допущения страховщиков к указанным видам страхования является их участие в соответствующих страховых пулах. '

Несмотря на то что действующим в РФ Положением о страховом пуле рекомендована форма пула, основанного на принципе состра 1 хования, практически эта форма не получила широкого распростра нения. Солидарная ответственность участников пула по принятым к страхованию договорам не соответствует финансовым условиям дея тельности страховщиков и их экономическим интересам, даже при ограничении размеров солидарной ответственности. Большинство российских страховых пулов формируются как перестраховочные ор ганизации. Каждый участник пула самостоятельно работает со свои ми клиентами, передавая на перестрахование в пул определенную часть риска. Поскольку перестраховочная мощность пула тоже огра

ничена, то его участники имеют право перестраховывать избыточную часть риска за пределами страхового пула.

Зарубежные страховые пулы работают в более гибком режиме. Например, пулы по страхованию рисков ядерной энергетики в боль шинстве своем работают и в первичном страховании, и в перестрахо вании. Если пул выступает как первичный страховщик,'то он выдает страхователям собственные полисы. Если пул выступает как пере страховщик, то страхователи получают страховые полисы от страхо вых компаний — участников пула, а принятые на страхование риски на 100% передаются в пул на перестрахование.

Члены пула несут солидарную ответственность по текущим обя , зательствам по договорам, принятым на совместное страхование. Объемы покрытия различны в разных странах, в зависимости от за конодательства и существующих традиций. В Германии страхуются риски ядерных электростанций, и прежде всего технические риски. Германский страховой пул по страхованию ядерных реакторов явля ется перестраховочным пулом. В некоторых других странах пулы за нимаются всеми спартами ядерного страхования, охватывая весь цикл движения и потребления ядерного сырья. Формирование стра ховых пулов и условия договора, связывающего их участников, соот ветствуют потребностям и реальным возможностям страховщиков.

Глава 8. Государственный надзор за деятельностью страховщиков

1. Необходимость и формы государственного надзора за страховой деятельностью

Страховая деятельность во всех странах находится под надзо ром государства. Это объясняется значением страхования в эконо мической и социальной жизни общества. Интересы общества в развитии страхования предполагают прямое участие государства в наблюдении за функционированием этой сферы. Эта необходи мость определяется двумя обстоятельствами. Во первых, страхова ние выполняет важные народнохозяйственные задачи, обеспечивая компенсацию ущербов и пополняя инвестиционные ресурсы. Во вторых, страхователи нуждаются в защите, так как они доверя ют страховым компаниям свои деньги, зачастую не будучи в состо янии сделать заключение о надежности своих вложений. Поэтому в каждой стране существует законодательство о надзоре за страхо выми организациями, в соответствии с которым строится система надзора.

Становление российской системы страхового надзора

В дореволюционной России деятельность страховых обществ подлежала надзору со стороны Министерства внутренних дел, что предписывалось законами 1894 и 1S98 гг. Первоначально надзор осу ществлялся учрежленным в 1894 г. Страховым комитетом, позднее, с 1904 г., Отделом страхования и противопожарных мер в Главном управлении по делам местного хозяйства. В функции надзора входи ло: наблюдение за исполнением правил страхования, за сохранно стью и правильностью помещения капиталов; рассмотрение проек тов уставов страховых компаний и изменений в них, полисных Условий, отчетов и балансов; назначение в случае необходимости ре визии акционерных страховых обществ и ликвидация того или иного общества и многое другое.

?8579

Глава 8. Государственный надзор за деятельностью страховщиков

194

Задачи страхового надзора были достаточно широки, однако в полной мере они никогда не выполнялись. После введения службы по надзору акционерные страховые общества стали уплачивать сбор на возмещение ее расходов. Размер платежа определялся законо дательными органами па каждые три года. Например, на период 1906—1908 гг. он был установлен в размере 0,04% с премий по собст венным полисам. Со страхователей этот налог обычно не взимался и уплачивался страховщиками из своих средст]5.

Одновременно на страховые компании были возложены обязательства в отношении государственного бюджета — уплата страховой пошлины и гербового сбора. Эти налоги уплачивались страхователями вместе с премией. Страховая пошлина в разные годы колебалась от 25 до 75 коп. с 1000 руб. застрахованной суммы, но не могла превышать 20% премии. Она вносилась ежемесячно правлени ем страхового общества в местное губернское казначейство. Гербо вый сбор по страховым документам уплачивался за каждый лист в за висимости от величины премии. Максимальная ставка составляла 50 коп. со 100 руб. премии, начиная с премий свыше 300 руб. Гербовый сбор вносился также в местное казначейство, абсолютные размеры этих двух сборов были невелики,

Российское законодательство строго регламентировало, а органы надзора контролировали инвестирование капиталов акционерных страховых обществ. Страховщикам разрешались инвестиции в госу дарственные процентные бумаги и гарантированные правительством облигации, в закладные листы учреждений поземельного кредита, в облигации городских кредитных обществ и городских займов, в ссу ды под заклад ценных бумаг, в городскую недвижимость и в ссуды под залог городских домов, в ссуды и авансы под полисы по страхо ванию жизни, на вклады и на текущие счета коммерческих банков. В пределах этого списка действовали определенные ограничения. Например, в городскую недвижимость можно было вкладывать не более 40% свободных средств акционерных страховых обществ и не более чем на пятилетний срок. Ссуды под ценные бумаги ограничи вались сроками и не должны были превышать ссуды Государствен ного банка и т.п. В наибольшей мере ограничения касались взаимо отношений акционерных страховых обществ и банков.

Крупные банки имели важное значение для страховщиков в роли клиентов. Банки являлись непосредственными страхователями по при надлежащему им или заложенному у них имуществу. От их влияния в большой мере зависело страхование большинства крупных фабрик и за водов. Страховщики, со своей стороны, выступали в роли клиентов банков, но таких, которые никогда не прибегали к займам, а, наоборот,

1. Необходимость и формы государственного надзора |

195 |

искали помещения для своих капиталов; в форме вкладов и текущих счетов или путем приобретения ценных бумаг при посредстве банков, так как сами страховые общества не имели доступа на фондовую биржу. Помешать средства в частные банки страховщики имели право лишь с разрешения МВД и Министерства финансов. Этими разрешениями определялась сумма, в пределах которой страховщики могли помещать средства во все частные кредитные учреждения, а также конкретные банки и размерь! вкладов в каждый банк в отдельности. Практика тако го рода диктовалась стремлением защитить интересы страхователей на случай банкротства кредитных организаций.

В социалистической экономике государственное регулирование в области страхования проявлялось в управлении и контроле деятель ности двух страховых организаций, являвшихся государственными учреждениями: Ингосстраха, обслуживавшего экспортно импортные операции, и Госстраха, обеспечивавшего потребности страховой защи ты внутри страны.

При переходе к рыночной экономике в 90 е гг. возникло множество новых частных страховщиков. С развитием свободного страхового рын ка появилась потребность обеспечения защиты интересов участников страхования от недобросовестного исполнения со стороны страховщи ков принятых на себя обязательств. Механизмом, обеспечивающим та кую защиту, служит система лицензирования страховых организаций до начала их деятельности и последующий контроль за исполнением действующего законодательства в области страхования.

В соответствии с Указом, Пргзидента Российской Федерации в феврале 1992 г. был образован Государственный страховой надзор (Федеральная служба России по надзору за страховой деятельно стью — Росстрахнадзор). Он был создан как федеральный орган ис полнительной власти, на который были возложены функции контро ля за соблюдением требований законодательства в сфере страхования и регулирования этой деятельности посредством лицензирования, ведения единого реестра страховых и перестраховочных организа ций, регистрации страховых брокеров. В 1996 г. Росстрахнадзор был ликвидирован как самостоятельный орган исполнительной власти, а его функции переданы Департаменту страхового надзора, созданно му при Министерстве финансов РФ.

Мировой опыт

Формирование и развитие российской системы надзора за стра ховой деятельностью опирается на мировой опыт. В развитии госу дарственного страхового надзора сложились два альтернативных на

196 Глава 8. Государственный надзор за деятельностью страховщиков

правления, реализованные в мировой практике. Различают две формы ведения надзора: английскую и немецкую. Английская систе ма либеральна. Она делает упор на последующем контроле за деятельностью страховщиков на основе изучения балансов страховых компаний. Поэтому надзорные органы не могут оказать непосредст венного воздействия на страховые операции.

Немецкая система надзора характеризуется четкой регламента цией всех операции и жестким контролем за соблюдением законов и положений по защите интересов и прав страхователей и страховщи ков. Есть основания полагать, что развитие государственного страхо вого надзора в Российской Федерации идет по германскому образцу.

Согласно, немецкому законодательству, надзору подлежат все страховые предприятия, кроме относящихся к сфере социального страхования. Для осуществления страхового надзора используются четыре системы:

•система публикаций, предписывающая обязательную публика цию определенных данных о работе страховых компаний;

•система нормативных предписаний предполагающая обязате льное соблюдение установленных законом требований, например о

порядке учреждения, минимальной величине уставного капитала

ит.д.;

•концессионная система, включающая допущения или разре шения, выдаваемые надзорными властями страховым компаниям;

•система текущего надзора.

Надзор осуществляется федеральными органами надзора, подчи ненными федеральному Министерству финансов, и органами надзо ра германских земель. Надзор включает выдачу разрешения на веде ние страховой деятельности и текущее наблюдение.

Получение разрешения от органон страхового надзора является обязательным условием деятельности страховой компании. Без тако го разрешения страховую фирму не зарегистрируют. Для получения разрешения руководитель будущей страховой компании проходит проверку на профессиональную пригодность и, кроме того, предо ставляет правовые, технические и финансовые документы, лежащие в основе деятельности страховой компании. В числе правовых доку ментов обязательно представление устава, общих условий страхова ния, типовых договоров страхования. Техническая часть плана отра жает технику страхования: актуарные расчеты и страховые тарифы Финансовый раздел включает подтверждение достаточности капита ла для исполнения договоров страхования.

Текущий контроль заключается в периодических проверках стра ховых компаний органами надзора на предмет соблюдения плана

2. Правовая база страховом деятельности к РФ |

197 |

предприятия, правил учета, размещения капитала, поведения страхо вой компании на рынке и т.д. Органы надзора ФРГ наблюдают за де ятельностью страховой компании в правовом, хозяйственном и фи нансовом отношениях от начала и до конца ее существования. Всякое изменение, например слияние или передача капитала, нужда ются в разрешении со стороны органов надзора. Органы надзора принимают также заявления и жалобы от страхователей и проверяют их. При необходимости они могут принимать все необходимые меры вплоть, до прекращения деятельности страховой компании, уличен ной в неоднократных и серьезных злоупотреблениях.

Федеральные органы надзора ежегодно готовят подробный отчет о своей деятельности, ежемесячно издают свои ведомости, содержа щие циркуляры, инструктивные письма, а также статистические ма териалы, имеющие большое значение для страховых организаций.

Примерно в том же ключе развивается система государственного страхового надзора в России. Она опирается на действующую систе му законодательства, которая включает общие правовые акты, спе циальное страховое законодательство и комплект подзаконных актов и ведомственных нормативных документов, принимаемых в пределах компетенции различными органами исполнительной власти.

2. Правовая йаза страховой деятельности в РФ

Общее и специальное законодательство

Общее законодательство охватывает правовые акты, регулирую щие деятельность всех субъектов права, независимо от вида предпри нимательской деятельности, рода занятий. К ним относятся, напри мер. Гражданский кодекс Российской Федерации, Налоговой кодекс Российской Федерации, Федеральный закон «О бухгалтерском учете»

идругие законы. Этими правовыми актами устанавливаются органи зационно правовые формы и определяется порядок создания пред приятий, в том числе и страховых. Законодательством регулируются договорные правоотношения, отношения предприятий между собою

игосударством, что особенно важно в области налогообложения,

ит.д. Правовые нормы общего законодательства создают условия для формирования специального законодательства и принятия на их основе нормативных документов различных органов исполнительной власти, рекомендаций и методик по вопросам хозяйствования в сфе ре страхования.

Специальное страховое законодательство, регулирующее специ фические страховые отношения, включает федеральные законы, ука

198 Глава S. Государственный надзор за деятельностью СТраховшиков

зы Президента Российской Федерации, постановления Правительст ва Российской Федерации по вопросам страхования. Важнейшим в их числе является Закон Российской Федерации «Об организации страхового дела в Российской Федерации», который в первоначаль ной редакции носил название «О страховании» и был введен в дейст вие постановлением Верховного Совета Российской Федерации от 27 ноября 1992 г. Федеральным законом от 31 декабря 1997 г. Ю вне сении изменений и дополнений в Закон Российской Федерации «О страховании» было изменено первоначальное название закона, исключена глава II, посвященная договору страхования, и внесены некоторые другие изменения.

После вступления в силу второй части нового Гражданского ко декса Российской Федерации (с I марта 1996 г.) вопросы заключения и исполнения договора страхования регулируются гл. 48 ПК РФ

«Страхование».

Существуют законы и иные правовые акты по отдельным видам страхования, такие как Закон РФ «О медицинском страховании граждан Российской Федерации», Кодекс торгового мореплавания (гл. 15), законы, связанные с различными видами обязательного страхования. Среди последних следует отметить Федеральный закон «Об обязательном страховании гражданской ответственности вла дельцев транспортных средств» от 25 апреля 2002 г.

Ведомственные нормативные документы

В системе законодательства, регулирующего деятельность стра ховщиков, особое место занимает система подзаконных актов и ведомственных документов, принимаемых в пределах компетенции различными органами исполнительной власти, в том числе указа ния и рекомендации по различным вопросам страхования, издан ные органом страхового надзора в пределах своей компетенции.

Вих числе:

•Условия лицензирования страховой деятельности на террито рии Российской Федерации, утвержденные приказом Росстрахнадзо ра от 19 мая 1994 г.;

•Положение о порядке ограничения, приостановления и отаы ва лицензии на осуществление страховой деятельности, на террито рии Российской Федерации, утвержденное приказом Минфина Рос сии от 17 июля 2001 г.;

•Правила формирования страховых резервов по страхованию иному, чем страхование жизни, утвержденные приказом Минфина России от 11 июня 2002 г.;

3. Осно1!р:ые функции органа по надзору за страховой деятельностью 199

•Правила размещения страховых резервов, утвержденные при казом Минфина России от 22 февраля 1999 г. (в редакции изменений от 16 марта 2000 г.);

•Приказ Минфина России от 28 ноября 2000 г. «О бухгалтер ской отчетности страховых организаций и отчетности, представляе мой в порядке надзора» (в редакции приказа Минфина России от 28 ноября 2001 г.);

•План счетов бухгалтерского учета финансово хозяйственной деятельности страховых организаций, утвержденный приказом Мин фина России от 4 сентября 2001 г.;

•Положение о порядке расчета страховщиками нормативного соотношения активов и принятых ими страховых обязательств, утвержденное приказом Минфина России от 2 ноября 2001 г., и др.

Кроме того, органы надзора выпускают методические документы и инструкции по различным вопросам страховой деятельности, реко мендованные или обязательные к исполнению страховыми организа циями. В их числе, например, Методика расчета тарифных ставок по рисковым видам страхования, утвержденная распоряжением Рос страхнадзора от S июля 1993 г., инструкции о порядке заполнения типовых форм годовой бухгалтерской отчетности и т.д. Основные положения этих документов, касающиеся отдельных сторон страхо вой деятельности, нашли отражение в соответствующих разделах данного учебника.

3. Основные функции федерального органа исполнительной власти по надзору за страховой деятельностью

В соответствии с Федеральным законом «Об организации страхо вого дела в Российской Федерации» основные функции Федеральной службы России по надзору за страховой деятельностью заключаются

вследующем:

•выдача страховщикам лицензий на осуществление страховой Деятельности;

•ведение единого Государственного реестра страховщиков и объединений страховщиков, а также реестра страховых брокеров;

•контроль за обоснованностью страховых тарифов и платеже способностью страховщиков;

•установление правил формирования и размещения страховых Резервов, показателей и форм учета страховых операций и отчетно сти о страховой деятельности;

•разработка нормативных и методических документов по во просам страховой деятельности, законодательно отнесенным к ком

200 |

Глава 8. Государственный надзор за деятельностью страховщиков |

|

петеннии федерального органа исполнительной власти по надзору за страховой деятельностью;

• обобщение практики страховой деятельности, разработка и представление в установленном порядке предложений по развитию и совершенствованию законодательства РФ о страховании.

Таким образом, орган страхового надзора контролирует деятель ность страховых организаций по трем основным направлениям; со блюдение законодательства, платежеспособность и обоснованность страховых тарифов. Соблюдение законодательства контролируется, прежде всего, через лицензирование страховой деятельности, наблю дение и анализ работы страховщиков по данным представляемой от четности и проверок. Финансовое состояние и платежеспособность страховых организаций отслеживаются органами страхового надзора

по нескольким направлениям:

•наличие оплаченного уставного капитала в размерах, которые соответствуют требованиям законодательства;

•наличие страховых резервов, соответствующих объему обяза тельств страховщика по договорам страхования;

•соблюдение нормативного соотношения между активами и принятыми страховыми обязательствами (расдет фактической и нор мативной маржи платежеспособности);

•перестрахование.

По всем указанным направлениям контроля финансового состо яния существуют нормативные требования, обязательные для испол нения страховщиками.

Степень обоснованности страховых тарифов контролируется го сударством при лицензировании страховой деятельности, когда стра ховшики представляют в органы надзора расчет нетто ставки страхо вого тарифа. Занижение страховой премии за счет нетто ставки (ценовой демпинг) рассматривается как серьезное нарушение, кото рое может стать основанием для лишения страховщика лицензии, так как при этом сознательно подрывается финансовая база выпол нения обязательств по заключенным договорам страхования.

Для осуществления своих функций Федеральная служба России по надзору за страховой деятельностью вправе:

• получать от страховщиков установленную отчетность о стра ховой деятельности, информацию об их финансовом положении, а также необходимую для выполнения возложенных на нее функций информацию от предприятий, учреждений и организаций, в том чис ле от банков и от граждан;

v проводить проверки соблюдения страховщиками законода тельства РФ о страховании и достоверности предоставляемой ими отчетности;

3. Основные функции органа по надзору за CTpaxoisoii деятельностью |

201 |

•при выявлении нарушений страховщиками требований зако нодательства давать им предписания по их устранению, а в случае невыполнения предписаний приостанавливать или ограничивать действие лицензий этих страховшиков впредь до устранений наруше ний либо принимать решения об отзыве лицензий;

•обращаться в арбитражный суд с иском о ликвидации страхов щика в случае неоднократного нарушения последним законодатель ства РФ, а также о ликвидации предприятий и организаций, осуще ствляющих страхование без лицензий.

Всвязи с имеющимися пробелами в страховом законодательстве орган государственного страхового надзора занимается также разра боткой проектов законодательных актов и предложений по различ ным вопросам страхования. К проведению этой работы привлекают ся специалисты страховых организаций, представители объединений страховщиков и страховой науки.

Предупреждение, ограничение и пресечение монополистической деятельности и недобросовестной конкуренции на страховом рынке обеспечивается Министерством Российской Федерации по антимоно польной политике и поддержке предпринимательства в соответствии с антимонопольным законодательством РФ. Пока в российском антимо нопольном законодательстве не содержится специальных норм по пре сечению монополистической деятельности в страховании, в этой отрас ли действуют общие правила. Специальные предписания касаются только объединений страховщиков, которые должны получить разре шение от антимонопольных органов для государственной регистрации.

В целях усиления воздействия на деятельность страховщиков на территории страны Правительством Российской Федерации было принято решение (постановление Правительства Российской Феде рации от 26 июня 1993 г.) о создании 30 территориальных органов страхового надзора, наделенных практически всеми правами и обя занностями федерального органа надзора, за исключением функций по выдаче лицензий и даче предписаний о приостановлении, ограни чении либо отзыве лицензий, а также по обращению в суд с иском о ликвидации страховшика в случае неоднократного нарушения по следним действующего законодательства. В перспективе по мере на копления опыта и развития страхового законодательства функции территориальных органов страхового надзора могут быть расширены, в частности, в вопросах выдачи лицензий страховшикам с ограни ченной сферой и объемом деятельности.

В ходе реорганизаци федеральной службы по надзору за страхо Е°Й деятельностью территориальные органы надзора с сохранением всех прав и функций были переданы в веление Минфина России.

20 2 |

Глава 8. Государственный надзор за деятельностью страховщиков |

|

Более далекой перспективой совершенствования страхового регу лирования в России является постепенный переход к европейской практике страхового регулирования.

4. Страховое регулирование в странах Европейского союза

Создание общего страхового рынка

Одной из задач экономической интеграции стран Европейского союза является формирование единого страхового рынка. Целью со здания общего страхового рынка является обеспечение свободы про движения стр_аховых услуг, капитала и страховых брокеров, способ ствующее развитию конкуренции и росту эффективности работы страховщиков.

Однако процесс формирования общего рынка в страховом сек торе не может быть быстрым. Каждая страна имеет свою собствен ную нормативно правовую основу страховой деятельности, свою систему страхового надзора, которые, несмотря на общие черты, обладают несомненной национальной спецификой. Отличаются в различных странах предлагаемые страховые продукты, налоговые условия страхования, условия деятельности страховщиков. Поэто му формирование единого страхового рынка идет постепенно в двух направлениях:

• обеспечение свободы деятельности страховщиков во всех стра

нах ЕС;

• гармонизация страхового законодательства.

Руководителем и координатором этой деятельности является Ев ропейский комитет по страхованию, в котором представлены все на циональные союзы и ассоциации страховщиков. Первым шагом ста ла выработка и принятие принципов создания общего страхового рынка, признанных всеми его участниками.

Принципами создания общего страхового рынка в рамках ЕС яв

ляются:

•свобода создания филиалов в странах сообщества для любого его члена;

•свобода распространения страхового продукта в рамках сооб щества для любого его члена без обязательного открытия филиалов;

•честная конкуренция на добросовестных и равных условиях;

•невозможность использования запрещенных элементов кон куренции, например самостоятельный выбор контрактного (договор ного) права и налогового режима, который может способствовать со зданию неравных условий на территории сообщества.

4. Страховое регулирование в странах Европейского союза |

203 |

|

Директивы ЕС по страхованию

Основу страхового регулирования в странах Европейского союза составляют директивы ЕС.

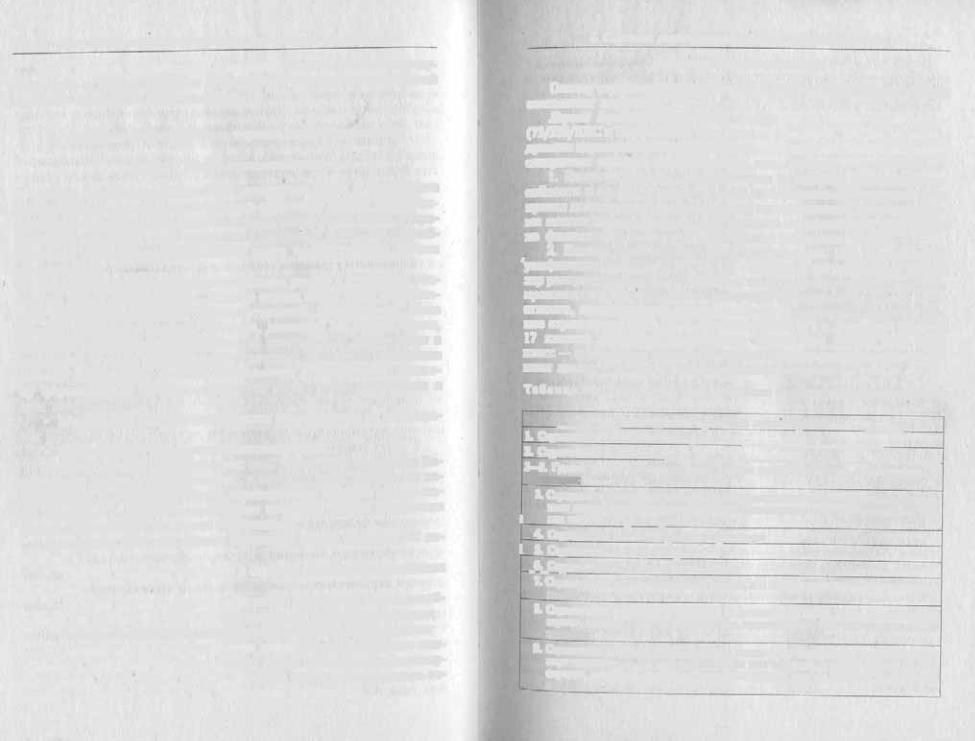

Первая директива относится к личному и иному страхованию (73/239/ЕЕС и 79/267/ЕЕС). Она является основной, так как все после дующие директивы базируются на ней. Этот документ предусматривает следующие правила, рекомендуемые всем странам — членам ЕС.

1. Единые правила по финансовым гарантиям: по платежеспо собности и по гарантийному фонду страховщика. Применение этих правил должно снять различия между национальными регулирующи ми актами и тем самым скоординировать национальные требовании по финансовым гарантиям обеспечения страховых выплат.

2. Единая группировка классов страхования. Она обеспечивает 'унификацию страховых продуктов. Страховое регулирование и над зор распространяются на все классы страхования. Выделение классов производится в соответствии с природой покрываемых рисков, в ча стности, предусмотрена группа рисковых видов страхования и лич ное страхование (табл. 9.1). Директива ЕС 1973 г. выделила вначале 17 классов рискового страхования, позже был введен еще один класс — страхование помощи. В группе личного страхования выделя ются девять классов страхования жизни и пенсий.

Т а б л и ц а 9.1. Классификация видов страхования по |

европейскому законодательству |

|||||||||

|

|

Классификация рисковых видов страхования |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

1. Страховаяие от несчастных случаев |

|

„ _ _ ^ _ _ _ |

|

|

|

|

||||

2. Страхование от болезней |

|

|

__ |

|

_ ___ |

|||||

|

|

|

|

|

|

|

|

|

|

|

3—9. Группа видов страхования от всех видов ушерба и убытков, возникающих на транспорте:

3. Страхование наземного транспорта без страхования железнодорожного подвиж ного состава, включая страхование автотранспортных средств, страхование лру

Iгих наземных транспортных средств

4.Страхование железнодорожного транспорта

IS. Страхование авиатранспорта

^6 _Страхование морских и речных судов

7.Страхование грузов, находящихся в пути, для любою вила используемого транс порта

S. Страхование от огня и от действия непреодолимой силы, в том числе от огня, взрыва, шторма, других природных сил, кроме шторма, ядерной энергии, земле трясения

9. Страхование от других видов ущерба, нанесенных имуществу (за исключением перечисленного в п. 3—7), градобитием или морозом, а также любым другим

случаем, например кражей, по причинам другим, чем те, которые перечислены

в и. 8