Страхование

.pdf124 Глава 4 Формы страхования, классификация отраслей

нии кредитных рисков продолжался недолго, с 1993 по 1995 г., од нако оставил тяжелый след. Страхование финансовых рисков при обрело с тех пор дурную славу, и страховщики, как правило, опасаются им заниматься, несмотря на рост потребности в данных страховых продуктах. Более того, при проведении конкурсов на уча стие в государственных страховых программах одним из условий допуска является неучастие страховщика в страховании финансо вых рисков.

С вступлением в силу части второй ГК РФ в 1996 г. вопрос о страховании финансовых рисков приобрел пополнительную слож ность. Нормы ГК РФ не содержат прямых запретов на страхование различных видов финансовых рисков, но вводят некоторые новые моменты в их"содержательную трактовку. Понятия финансового рис ка в ГК нет, но введено понятие предпринимательского риска, которое по сути тождественно финансовым рискам.

Вгл. 48 части второй ГК РФ «Страхование» (ст. 929) говорится, что элементом имущественного страхования является страхование предпринимательских рисков. Это риски убытков от предпринима тельской деятельности, возникающих в силу следующих обстоя тельств:

•нарушения обязательств контрагентами предпринимателя или

•изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск недополучения ожидаемых доходов — предпринимательский риск.

Вданной трактовке предпринимательский риск соответствует первому и пятому пунктам перечня финансовых рисков в Условиях лицензирования.

Вчисто терминологическом плане данная трактовка предприни мательского риска представляется не очень удачной, так как с ней ассоциируются все риски предпринимательской деятельности. Одна ко риски предпринимательской деятельности гораздо шире приве денного перечня: наряду с финансовой составляющей они включают

всебя и чисто имущественные риски, и риски гражданской ответст венности.

Вст. 933 ГК РФ введены некоторые специальные правила для страхования предпринимательского риска, в частности:

•по договору страхования предпринимательского риска может быть застрахован только риск самого предпринимателя и только в его пользу;

•если договор страхования предпринимательского риска заклю чен в пользу другого лица, не являющегося страхователем, то он счи тается заключенным в пользу страхователя.

3. Отраслевая классификация страхования |

125 |

Страхование ответственности имеет своим объектом возмещение расходов страхователя при возникновении гражданской ответственно сти, т.е. вследствие причинения им вреда жизни, здоровью или имуще ству других лиц. В рамках этой отрасли выделяются следующие виды: страхование гражданской ответстценности владельцев автотранспорт ных средств, страхование гражданской ответственности перевозчика, страхование гражданской ответственности предприятий — источников повышенной опасности, страхование профессиональной ответствен ности, страхование ответственности за неисполнение обязательств, страхование иных видов гражданской ответственности.

Обязанность возмещения ущерба, нанесенного третьим лицам, регламентируется гражданским законодательством (гл. 59 ГК РФ). Страхователями по гражданской ответственности выступают как фи зические, так и юридические лица. Наиболее массовой формой стра хования гражданской ответственности в мире является страхование гражданской ответственности владельцев автотранспортных средств, имеющее практически повсюду обязательный, предписанный зако ном характер. Этот вид страхования становится обязательным в Рос сии с 2003 г. в связи с принятием Федерального закона «Об обяза тельном страховании гражданской ответственности владельцев транспортных средств».

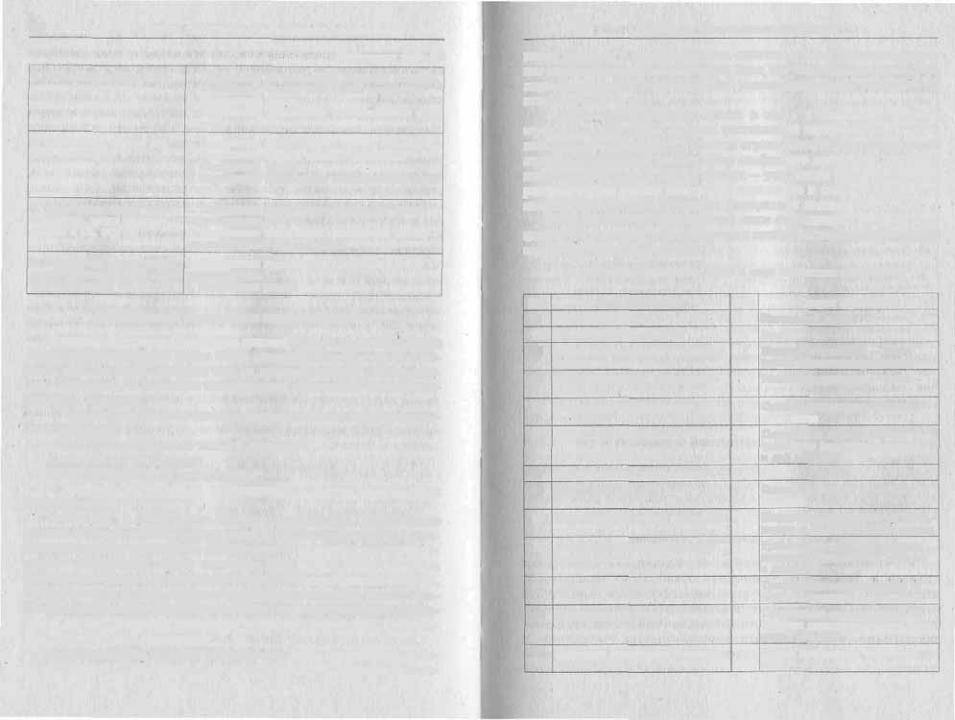

Виды страховой деятельности могут комбинироваться в группы по признаку отнесения к одному и тому же объекту. Эти комбиниро3 ванные виды страхования лицензируются в комплекте (табл. 4.2). На пример, страхование жизни как комбинированный вид страхования включает собственно страхование жизни, страхование от несчастных случаев и болезней, медицинское страхование.

Т а б л и ц а 4.2. Комбинировавшые вилы страховавши в РФ, предусмотревшые условиями лицензирования

Комбинированные виды |

Виды страховой деятельности, входящие в состав |

страхования |

комбинированных видов |

1. Страхование жизни |

1. Страхование жизни. |

2.Страхование от несчастных случаев и болезней.

3.Медицинское страхование

2.Страхование от несчастных 1. Страхование от несчастных случаев и болезней.

случаев и болезней |

2. |

Медицинское страхование |

|

3. Страхование средств назем 1. Страхование |

средств наземного транспорта. |

||

ного транспорта |

2. |

Страхование |

грузов. |

3.Страхование гражданской ответственности вла дельцев автотранспортных средств.

4.Страхование от несчастных случаев и бо.чезней

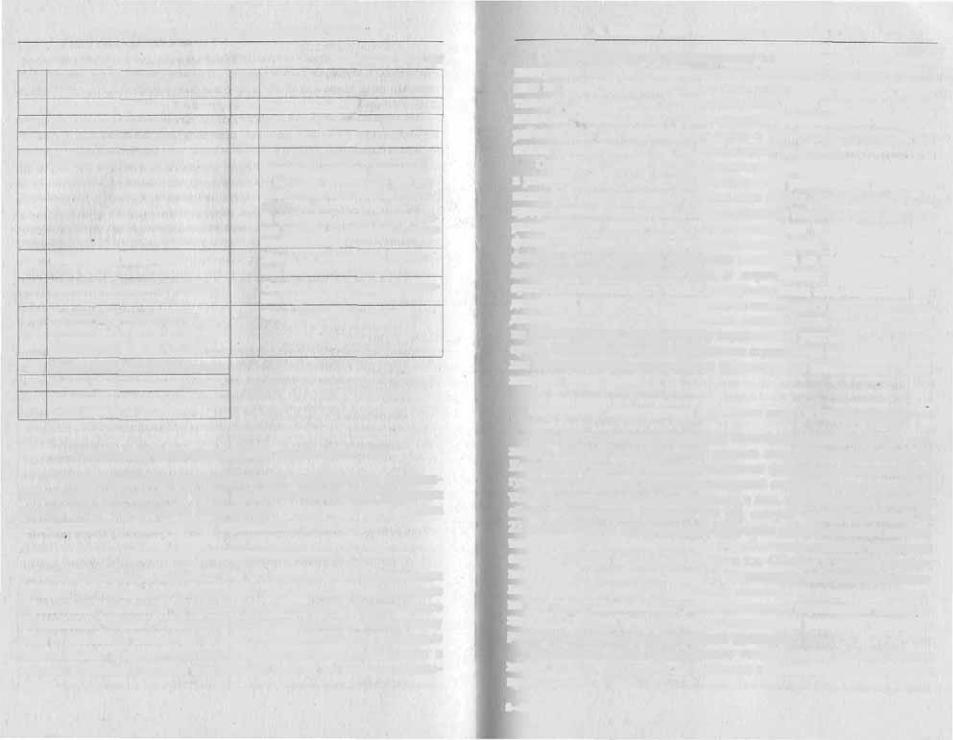

126 Глава 4. Формы страхования, классификация отраслей

|

|

|

|

Продолжение табл. 4.2 |

4. Страхование средств воз |

1. Страхование от несчастных случаев и болезней. |

|||

душного транспорта |

2. Страхование средств воздушного транспорта. |

|||

|

|

3. Страхование |

грузов. |

|

|

|

4. |

Страхование гражданской ответственности пере |

|

|

|

возчика |

|

|

5. Страхование средств вод |

1. Страхование от несчастных случаев и болезней. |

|||

ного транспорта |

|

2. |

Страхование |

средств водного транспорта. |

|

|

3. |

Страхование |

грузов. |

|

|

4. Страхование гражданской ответственности пере |

||

|

|

возчика |

|

|

6. Страхование других видов |

1. Страхование других видов имущества, кроме |

|||

Имущества, кроме |

перечис |

перечисленных {3, 4, 5). |

||

ленных в (3), (4)? (5) |

2. |

Страхование иных видов гражданской ответст |

||

|

|

венности, кроме перечисленных |

||

7. Страхование других видов |

1. Страхование других видов имущества, кроме |

|||

ответственности, |

кроме пере |

перечисленных. |

|

|

численных в (3), |

(4), (5), <6) |

2. |

Страхование |

рисков |

Классификация страхования в зарубежных странах

В западной страховой практике классификация отраслей и видов страховой деятельности носит более развернутый характер. Это со здает максимальные удобства для ее государственного регулирова ния. Например, в Германии используются следующие классифика ционные понятия:

•отрасли страхования (личное, имущественное, страхование от ветственности);

•подотрасли в рамках каждой отрасли;

•спарты в подотраслях;

•виды страхования внутри спарт;

•продукты страхования, предлагаемые в рамках данного вида страхования.

Например, в подотрасли личного страхования «страхование жизни» различаются следующие спарты: капиталообразующее стра хование жизни и пенсионное страхование. В рамках капиталообразу ющего страхования жизни выделяют следующие виды: рисковое страхование жизни, страхование жизни до определенного срока, страхование на случай смерти; смешанное страхование жизни. Про дукты страхования, предлагаемые только по виду рискового страхо вания жизни, включают ипотечное, семейное страхование, страхова ние строительных сбережений и др.

Во всех странах, включая и Россию, все виды страхования, исхо дя из техники обоснования страховых тарифов, формирования стра

3. Отраслевая классификация страхования |

127 |

Хфвых резервов и управления ими. делятся на две группы: страхова3

ние жизни и отрасли страхования, иные чем страхование .жизни. Все

нормативные акты и методические рекомендации идут раздельно по этим блокам.

Б странах Европейского союза в связи с созданием единого страхового рынка идет процесс постепенной гармонизации нацио нальных законодательств в области страхования. В настоящее время страховые компании имеют право свободного доступа на внутрен ние страховые рынки любой страны — участницы ЕС. В этой связи рекомендована единая систематизация видов и спарт страхования, снабженных соответствующими номерными кодами (табл. 4.3).

В документах ЕС фиксируются виды страхования, которые объ единяются в отрасли в соответствии с особенностями национального страхового законодательства.

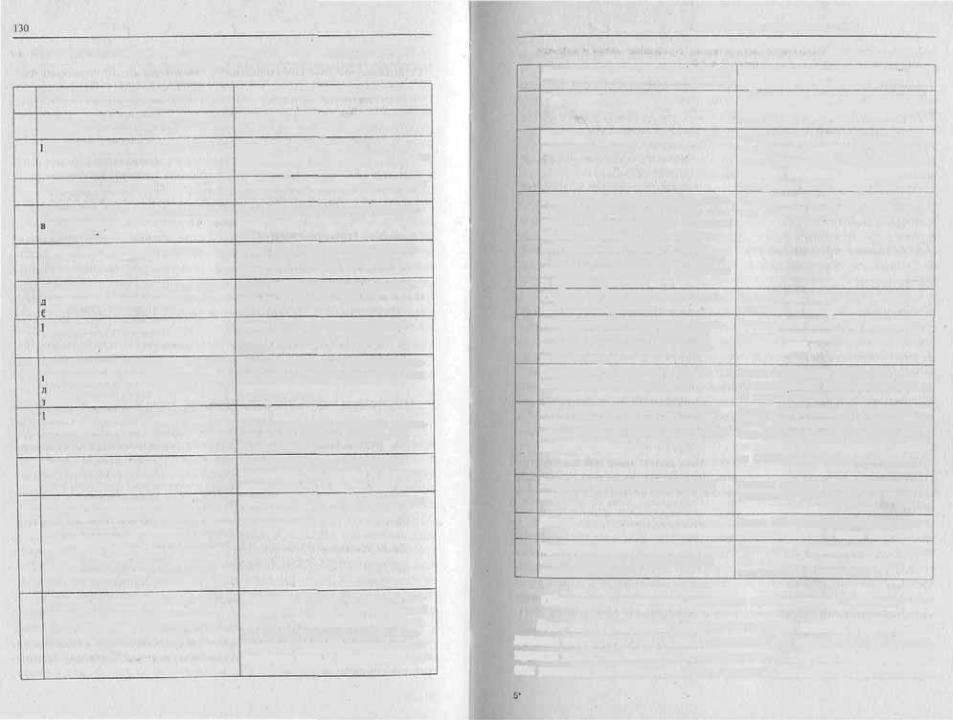

Т а б л и ц а 4.3 Классификация видов и спарт страхования в странах ЕС

Код |

|

Виды страхования |

Кол |

|

Спарты страхования |

||

01 |

Страхование жизни |

|

1 |

Несчастный случай |

|||

02 |

Медицинское страхование |

2 |

Болезнь |

||||

03 |

Общее |

страхование |

от несчастных |

3 |

Наземный транспорт —" каско |

||

|

случаев |

|

|

|

|

(кроме |

рельсового транспорта) |

04 |

Общее |

страхование |

ответственно |

4 |

Рельсовый транспорт — каско |

||

|

сти |

|

|

|

|

|

|

05 |

Автомобильное страхование |

5 • |

Средства воздушного транспор |

||||

|

|

|

|

|

|

та — каско |

|

06 |

Авиационное |

страхование |

6 |

Страхование средств водного |

|||

|

|

|

|

|

|

транспорта (морского, речного |

|

|

|

|

|

|

|

и др.) |

— каско |

07 |

Страхование правовой защиты |

7 |

Грузы |

|

|||

0S |

Страхование |

от огня |

8 |

Огневые ущербы и стихийные |

|||

|

|

|

|

|

|

бедствия |

|

09 |

Страхование |

от кражи со взломом |

9 |

Имущественные ущербы от града, • |

|||

|

|

|

|

|

|

мороза и других подобных рисков |

|

10 |

Страхование от аварий водопро |

10 |

Гражданская ответственность за |

||||

|

водных |

систем |

|

|

наземные транспортные средства |

||

|

|

|

|

|

|

с двигателем |

|

11 |

Страхование |

стекла |

|

11 |

Гражданская ответственность за |

||

|

|

|

|

|

|

средства воздушного транспорта |

|

12 |

Страхование |

от бури |

12 |

Гражданская ответственность за |

|||

|

|

|

|

|

|

средства водного транспорта (мор |

|

|

|

|

|

|

|

ского, |

речного) |

13 |

Связанное страхование домашнею |

13 |

Общая |

гражданская ответствен |

|||

|

имущества |

|

|

|

ность |

|

|

128 |

Пива 4. Формы страхования, классификация отраслей |

Продолжение табл. 4.3

14 ' Связанное страхование жилых домов

15Страхование от града

16Страхование животных

17Техническое страхование IS Коллективное страхование

19Транспортное страхование

20Страхование кредита и страхова ние поручительств

21Страхование дополнительных опасностей к огневым рискам и страхованию перерывов в про изводстве по причине пожара

22Обязательное страхование" зданий

29Прочие виды страхования ущерба

'3 0 Страхование ущербов и от несча стных случаев — вместе

14Кредит

15Поручительство

16Различные финансовые ущербы

17Правовая зашита

IS Оказание содействия лицам, ока завшимся в трудном положении: а) во время путешествия или вне места своего постоянного пребы вания; б) при других обстоятельствах, ри

ски которых не попадают в другие страховые спирты

19Жизнь {.',й исключением рисков под номерами 20 и 21)

20Свадебное страхование и страхова ние беременных женщин

21Фондовое страхование жизни

4.Основные виды обязательного страхования в РФ

ВРоссии существует множество видов обязательного страхова ния. Среди них на первом месте по объему собираемых страховых премий стоит обязательное медицинское страхование {95% объема поступлений по обязательному страхованию в 2002 г.).

Обязательное медицинское страхование

В соответствии с Законом РФ «О медицинском страховании граждан в Российской Федерации» обязательное медицинское страхование относится к системе государственного социального страхования. Однако в движении финансовых потоков по данному виду страхования непосредственное участие принимают страховые организации, поэтому соответствующие средства учитываются в составе страховых премий и страховых выплат по отрасли страхо вания.

4. Основные виды обязательного страхования в РФ |

129 |

Страховщиками по обязательному медицинскому страхованию выступают страховые медицинские организации, имеющие лицен зию на право проведения такого вида страхования. Наряду с обяза тельным медицинским страхованием они могут заниматься добро вольным медицинским страхованием. Страхователем выступает работодатель для лиц наемного труда и орган государственной ис полнительной власти для неработающего населения.

Страховые взносы по обязательному медицинскому страхованию в размере 3,6% фонда заработной платы для работающего населения включены в состав единого социального налога, поступающего в го сударственный бюджет. Из государственного бюджета эти средства в размере 3,4% фонда оплаты труда поступают в территориальные фонды обязательного медицинского страхования. Территориальные фонды, в свою очередь, заключают договоры со страховыми меди цинскими организациями, куда и перечисляют соответствующие суммы в соответствии с числом застрахованных лиц. Страховая ме дицинская организация оплачивает из этих средств оказываемую ме дицинскую помощь застрахованным лицам. Таким образом, взносы по обязательному медицинскому страхованию учитываются в общей сумме страховых премий, собираемых страховыми компаниями. Бо лее подробное описание системы обязательного медицинского стра хования представлено в гл. 13.

Обязательное государственное страхование жизни и здоровья граждан

_ Это страхование определенных категорий государственных слу жащих, осуществляемое за счет средств государственного бюджета. Каждый вид такого страхования вводится федеральным законом, ре гулирующим данный вид государственной службы. Например, обяза тельное страхование военнослужащих и лиц, призванных на военные сборы, установлено Законом РФ «О статусе военнослужащих» от 22 января 1993 г.; страхование сотрудников государственных налого вых инспекций введено Законом РФ «О государственной налоговой службе РСФСР» от 21 марта 1991 г. и т.д. Объемы и условия страхо вой защиты, а также источники ее финансирования указаны в соот ветствующих законах. Вместе с тем, несмотря на принятие законов, не все виды обязательного государственного страхования жизни и здоровья граждан осуществляются посредством реального финанси рования через бюджеты различных уровней.

Важнейшие виды обязательного государственного страхования жизни и здоровья граждан, со ссылками на соответствующие законы представлены в табл. 4.4.

5 Э57Э

Глава 4. Формы страхования, классификация отраслей

Т а б л и ц а 4.4. Обязательное государственное |

страхование жизни |

и здоровья |

граждан в РФ |

|

|

№ Виды обязательного государственного |

Нормативная |

база |

страхования |

|

|

1Зоеннослужащие и лица, признанные Закон РФ «О статусе военнослужа

|

на военные сборы |

|

щих от 22 января 1993 г. |

||

2 |

(оеннослужащие внутренних |

войск |

Зякон РФ «О внутренних войсках |

||

|

|

|

|

Министерства внутренних дел РФ» от |

|

|

|

|

|

24 сентября 1992 г. |

|

3 |

Сотрудники милиции |

|

Закон РФ «О милиции» от IS апреля |

||

|

|

|

|

1991 г. |

|

4 |

Сотрудники |

государственных |

налого |

Закон РФ «О государственной нало |

|

|

ых инспекций |

|

говой службе РСФСР» от 21 марта |

||

|

|

|

|

199) г. |

|

5 |

Сотрудники |

налоговой полиции |

Закон РФ О федеральных органах |

||

|

|

|

|

налоговой полиции от 24 июня |

|

|

|

|

|

1993 г. |

|

е |

Военнослужащие и работники Госу |

Закон РФ «О пожарной безопасно |

|||

сти* от 21 декабря 1994 г. |

|||||

|

арственной |

противопожарной служ |

|||

|

ы |

|

|

|

|

7 |

Трокуроры |

и следователи |

|

Закон РФ "О прокуратуре Россий |

|

|

|

|

|

ской Федерации» от 17 января |

|

|

|

|

|

1992 г. |

|

8Судьи, народные заседатели, присяж Федеральный закон «О государствен

ше заседатели, судебные исполните |

ной защите судей, должностных лиц |

и, должностные липа правоохрани |

правоохранительных органов» от |

ельных органов |

20 апреля 1995 г. |

9'абочие и служащие учреждений, ис Закон РФ Об учреждениях и орга

|

полняюших наказания, и следствен |

нах, исполняющих уголовные наказа |

|

|

ных изоляторов |

ния в виде лишения свободы» от |

|

|

|

21 июля 1993 г. |

|

10 |

Спасатели |

Федеральный закон «Об аварий |

|

|

|

но спасательных службах и статусе |

|

|

|

спасателей» от 22 августа 1995 г. |

|

11 |

Работники железнодорожного транс |

Федеральный закон «О федеральном |

|

|

порта с разъездным характером труда, железнодорожном транспорте» от |

||

|

командированные в районы со слож |

25 августа 1995 г. |

|

|

ной криминальной обстановкой; вы |

|

|

|

полняющие контрольно инспекцион |

|

|

|

ные функции в поездах; работники |

|

|

|

подразделений военизированной охра |

|

|

|

ны |

|

|

12 |

Военные и гражданские липа, на |

Федеральный закон «О порядке пре |

|

|

правленные для участия в деятельно |

доставления |

Российской Федерацией |

|

сти по поддержанию или восстанов |

военного и |

гражданского персонала |

|

лению международного мира |

для участия в деятельности по под |

|

|

|

держанию и |

восстановлению между |

народного мира и безопасности» от 23 июня 1995 г.

|

4. Основные виды обязательного страхования в РФ |

131 |

|||

|

|

|

|

Продолжение табл. 4.4 |

|

13 |

Должностные лица таможенных орга |

Таможенный кодекс Российской Фе |

|||

|

нов |

дерации от 18 июня 1993 г. |

|||

14 |

Государственные служащие |

Федеральный закон «Об основах го |

|||

|

|

сударственной службы Российской |

|||

|

|

Федерации» от |

3! июля |

1995 г. |

|

15 |

Депутаты Совета Федерации и Госу |

Федеральный закон «О статусе депу |

|||

|

дарственной ДуМы |

тата Совета Федерации и статусе де |

|||

|

|

путата Государстве иной Думы Феде |

|||

|

|

рального Собрания Российской |

|||

|

|

Федерации» от 21 ноября 1995 г. |

|||

16 |

Работники ядерных установок, радиа |

Федеральный закон «Об использова |

|||

|

ционных источников и пунктов хра |

нии атомной энергии» от 21 ноября |

|||

|

нения и командированные на данные |

1995 г. |

|

|

|

|

обьекты. Граждане, проживающие |

|

|

|

|

|

ИЛИ проходящие военную службу |

|

|

|

|

|

в пределах зон наблюдения ядерных |

|

|

|

|

|

установок, радиационных источников |

|

|

|

|

|

и пунктов хранения |

|

|

|

|

17 |

Сотрудники кадрового состава орга |

Федеральный закон «О военной раз |

|||

|

нов военной разведки |

ведке» от 10 января 1996 |

г. |

||

18 |

Государственные инспекторы по ох |

Федеральный закон «Об особо охра |

|||

|

ране территорий государственных |

няемых природных территориях» от |

|||

|

природных заповедников и нацио |

14 марта 1995 г. |

|

||

|

нальных парков |

|

|

|

|

19 |

Космонавты и персонал объектов |

Закон Российской Федерации |

|||

|

космической инфраструктуры |

"О |

космической |

деятельности» от |

|

|

|

20 |

августа 1993 |

г. |

|

20 |

Работники государственной и муни |

Федеральный закон «О предупреж |

|||

|

ципальной систем здравоохранения, |

дении рас постранения в Российской |

|||

|

обеспечивающие диагностику и лече |

Федерации заболевания, |

вызываемо |

||

|

ние ВИЧ инфекции |

го вирусом иммунодефицита челове |

|||

|

|

ка (ВИЧ инфекции)» от 30 марта |

|||

|

|

1995 г. |

|

|

|

21 |

Работники государственной лесной |

Основы лесного |

законодательства |

||

|

охраны |

Российской Федерации от 6 марта |

|||

|

|

1993 г. |

|

|

|

22 |

Доноры |

Закон РФ Ю донорстве крови и ее |

|||

|

|

компонентов» от 9 июня 1993 г. |

|||

23 |

Врачи психиатры и персонал, связан |

Закон РФ «О психиатрической помо |

|||

|

ный с оказанием психиатрической |

щи и гарантиях для граждан при ее |

|||

|

помощи населению |

оказании» от 2 июля 1992 г. |

|||

Обязательное страхование имущества, принадлежащего гражданам

Этот вид страхования перестал быть обязательным в связи с вве дением нового ГК РФ, однако сохраняется в практике страхования, прежде всего, организаций «Росгосстраха» ввиду его востребованно сти российским населением. Его историчские корни уходят к обяза

132 Глава 4. Формы страховании, классификация отраслей

тельному окладному страхованию сельких построек"от пожаров и стихийных бедствий, которое осуществлялось земствами с 1864 г.

Последний нормативный документ, регламентирующий условия обязательного страхования имущества, принадлежащего гражданам, — Указ Президиума Верховного Совета СССР «О государственном обяза тельном страховании имущества, принадлежащего гражданам» от 2 ок тября 1981 г. и постановление Совета Министров СССР. Основные по ложения этих Документов нашли отражение в Условиях страхования, используемых страховыми организациями Росгосстраха.

Страхованию подлежат строения, принадлежащие гражданам (жилые дома, садовые домики, дачи, хозяйственные постройки), и животные (крупный рогатый скот в возрасте от 6 месяцев, лошади, верблюды — от одного года). Страховая сумма по государственному обязательному страхованию строений устанавливается в размере 40% их стоимости, определяемой по оценкам проектно инвентаризаци онных бюро.

Обязательное страхование указанного имущества проводится ор ганизациями «Росгосстраха», являющегося правопреемником Гос страха СССР, на который была возложена эта обязанность. Государ ственное обязательное страхование строений проводится на случай их уничтожения или повреждения в результате пожара, взрыва, удара молнии, наводнения, землетрясения, бури, урагана, ливня, града, об вала, оползня, паводка, выхода подпочвенных вод, аварий отопи тельной, водопроводной, канализационной систем и других рис ков. Ставки страховых платежей первоначально составляли з сельской местности — 0,35%, а в городской местности — 0,30% стра ховой суммы.

Обязательное страхование может быть дополнено добровольным страхованием от огня и прочих опасностей, что является типичным для индивидуальных жилых домов как в сельской местности, так и в городах.

Следует отметить, что обязательное страхование даже в таких ущемленных формах никогда не распространялось и не распростра няется на городское жилье, находящееся в частной собственности граждан, если оно находится в многоквартирных домах. В настоящее время в частной собственности сосредоточено более 30% городского жилищного фонда и отсутствие его полноценной страховой защиты является серьезной экономической и социальной проблемой.

Реформа жилищно коммунального хозяйства предусматривает поэтапное введение обязательного страхования жилищного фонда во всех формах собственности. Отчисления на обязательное страхова ние жилья должны быть включены отдельной составляющей в ставку

4. Основные виды обязательного страхования в РФ |

J33 |

оплаты жилищно коммунальных услуг. Этапность введения механиз ма страхования связана с постепенным переходом от частичной к полной оплате собственниками и нанимателями всей стоимости жи лищно коммунальных услуг.

Обязательное страхование пассажиров

Введено в 1992 г. Указом Президента РФ «Об обязательном лич ном страховании пассажиров» от 7 июля 1992 г. и подтверждено Ука зом «Об основных направлениях государственной политики в сфере обязательного страхования» от 6 апреля 1994 г. Отсутствие федераль ного закона об обязательном страховании пассажиров существенно ослабляет нормативную базу данного вида страхования и дает осно вания пассажирам в ряде случаев отказываться от его приобретения.

Обязательному личному страхованию от несчастных случаев под лежат пассажиры воздушного, железнодорожного, морского, внут реннего водного и автомобильного транспорта, включая туристов и экскурсантов, совершающих туристические и экскурсионные поезд ки по линии туристических и экскурсионных фирм.

Страхованию не подлежат пассажиры железнодорожного, водно го и автомобильного транспорта пригородного сообщения, автомо бильного транспорта на городских маршрутах, морского и внутрен него водного транспорта, внутригородского сообщения и переправ. Не страхуются также пассажиры всех видов транспорта международ ного сообщения, за исключением туристов и экскурсантов.

Страховая сумма по обязательному страхованию пассажиров определена в размере 120 МРОТ, установленного законом на дату приобретения проездного документа. Интересы пассажиров пред ставляет транспортная организация перевозчик. Она заключает до говор страхования со страховыми компаниями, имеющими лицензии на данный вид страхования. Размеры страхового тарифа по обяза тельному личному страхованию пассажиров устанавливаются стра ховщиками по согласованию с соответствующими транспортными министерствами и утверждаются органами страхового надзора. Сум ма страховой премии включается в стоимость проездного документа и взимается с пассажира при продаже билета. Часть страховых премий, собираемых страховщиками, в предусмотренном законода тельством размере, обычно 10%, направляется на создание фонда предупредительных мероприятий на транспорте и перечисляется со ответствующему транспортному ведомству.

В случае наступления страхового события перевозчик должен со ставить акт о несчастном случае на транспорте. Страховая выплата

134 |

Глава 4. Формы страхования, классификация отраслей |

должна быть произведена в 10 дневный срок после получения стра ховщиком соответствующего акта. При получении травмы в резуль тате несчастного случая на транспорте пассажиру выплачивается часть страховой суммы, соответствующая степени тяжести травмы.

Обязательное страхование ответственности

Российским законодательством введено несколько обязательных видов страхования гражданской ,и профессиональной ответствен ности.

Вчасти страхования профессиональной ответственности первым было введено в 1993 г. обязательное страхование для нотариусов

(Основы законодательства РФ о нотариате от 11 февраля 1993 г.). Нотариусы, занимающиеся частной практикой, обязаны заключить договор страхования своей профессиональной ответственности на сумму не менее 100 МРОТ.

Всоответствии с Законом РФ «О частной детективной и охран ной деятельности в Российской Федерации» от 1! марта 1992 г. обя зательному страхованию на случай гибели или утраты здоровья под лежат лица, занимающиеся частной детективной и охранной деятельностью. Страхование должно проводиться за счет соответст вующего предприятия.

Введено также страхование профессиональной ответственности для врачей, занимающихся частной практикой, оценщиков и некото рых других категорий лиц свободных профессий.

Вчисле наиболее важных обязательных видов страхования граж данской ответственности на первом месте стоит страхование граж3 данской ответственности владельцев автотранспортных средств, вве денное Федеральным законом «Об обязательном страховании гражданской ответственности владельцев транспортных средств» от 25 апреля 2002 г.

Еще один вид обязательного страхования, успешно реализую щийся на практике, это страхование гражданской ответственности организаций, эксплуатирующих опасные производственные объекты, за причинение вреда жизни, здоровью или имуществу третьих лиц и окружающей природной среде в результате аварии. Этот вид страхо вания введен на основе Федерального закона «О промышленной бе зопасности опасных производственных объектов» от 21 июля 1997 г.

Есть и еще целый ряд федеральных законов, регулирующих дея тельность отдельных отраслей народного хозяйства, которые преду сматривают обязательное страхование гражданской ответственности юридических лиц. Однако не все из них были введены в действие в час

5. Первичное страхование, сострахование и перестрахование |

135 |

ти обязательного страхования под предлогом чрезмерного увеличения финансовой нагрузки на предприятия и отсутствия соответствующих подзаконных актов, регламентирующих условия страхования.

В числе не действующих, но предусмотренных законами — не сколько видов страхования экологических рисков. В частности, Феде ральный закон «О соглашениях о разделе продукции» от 30 декабря 1995 г. предусматривает обязанность инвестора страховать ответст венность за возмещение ущерба на случай аварий, влекущих за собой вредные воздействия на окружающую среду.

Введено несколько видов обязательного страхования в качестве условия для получения лицензий на некоторые виды предпринима тельской деятельности. Федеральный закон «О континентальном шельфе Российской Федерации» от 30 ноября 1995 г. предусматрива ет обязательное страхование установок и сооружений для геологиче ской разведки. Однако более подробных нормативных предписаний о порядке проведения страхования (имущественное страхование или страхование ответственности, объемы страхового покрытия и т.д.) пока не существует.

Положение о лицензировании строительной деятельности, вве денное Постановлением Правительства РФ от 25 марта 1996 г., пре дусматривает обязательное страхование строительных рисков.

Будущее развитие обязательного страхования в России связыва ется с введением в действие Федерального закона об основах обяза тельного страхования.

5. Первичное страхование, сострахование и перестрахование

Деятельность страховых компаний развивается в двух сферах — в сфере первичного страхования и перестрахования.

Первичное страхование — это предоставление страховой защиты клиентам страховых компаний. Первичное страхование может осу ществляться на индивидуальной или коллективной основе. В первом случае по договору страхования ответственность перед страхователем несет один страховщик, во втором — несколько страховых организа ций. Эта форма используется при страховании крупных рисков и на зывается совместным страхованием, или сострахованием.

Сострахование осуществляется на следующих принципах.

1. Обязанности по выплате страхового возмещения распределя ются между участниками договора. Распределение может происхо дить:

• по видам застрахованных интересов (имущество, ответствен ность);

136Глава 4. Формы страхования, классификация отраслей

•по времени наступления страхового случая;

•по долям в общем объеме ответственности.

Последний вариант распределения ответственности по договору является, наиболее распространенным, и в дальнейшем мы будем ис ходить именно из него.

2.Оформляется один договор страхования, в котором на стороне страховщика перечислены все страховые компании и установлено распределение риска между ними в процентах. Условия страхования

итарифы едины для всех.

3.Одна из страховых компаний выполняет роль ведущего стра ховшика, который ведет дела со страхователем от имени всех состра ховщиков. Для этого он получает от других состраховшиков доверен ность. Ведущий страховщик ведет переговоры со страхователем, занимается получением и распределением страховых премий и урегу лированием страховых случаев. Доля каждого страховщика в погаше нии ущерба соответствует доле страхового риска, взятой им на себя по договору.

4.Если в договоре совместного страхования не определены права

иобязанности каждого из состраховшиков, то в соответствии со ст. 953 ГК РФ они солидарно отвечают перед страхователем (выго доприобретателем) за страховые выплаты. Это происходит в случае, когда доли распределены между состраховщиками не в самом дого воре страхования, а в договорах о совместной деятельности, которые они заключают между собой без участия страхователя.

Перестрахование — это передача риска от страховщика другой страховой компании. По сути дела это специальная форма страхова ния между страховыми компаниями. Потребность в перестраховании возникает у страховщика в том случае, когда обязательства по дого ворам страхования превосходят финансовые ресурсы компании. Пе рестрахование существенно увеличивает возможности страховых компаний в принятии на себя крупных рисков. Через сострахование и перестрахование даже очень крупный риск атомизируется, раскла дывается на десятки и сотни страховых организаций.

Отношения по перестрахованию оформляются перестраховоч ным договором. Перестраховываться могут отдельные договоры стра хования или части страхового портфеля по видам страхования. Пере дача риска на перестрахование сопровождается передачей соответствующей части страховой премии.

В качестве перестраховщиков могут выступать другие страховые компании, занимающиеся первичным страхованием, или специали зированные перестраховочные компании. Как правило, каждая стра ховая компания одновременно передает и принимает риски на пере

5. Первичное страхование, сострахование и перестрахование |

137 |

страхование. Специализированные перестраховочные компании не имеют права заниматься "первичным страхованием. Кроме перестра хования они предлагают консультации и услуги в самых различных областях, например при введении новых страховых продуктов или в оценке аномальных рисков.

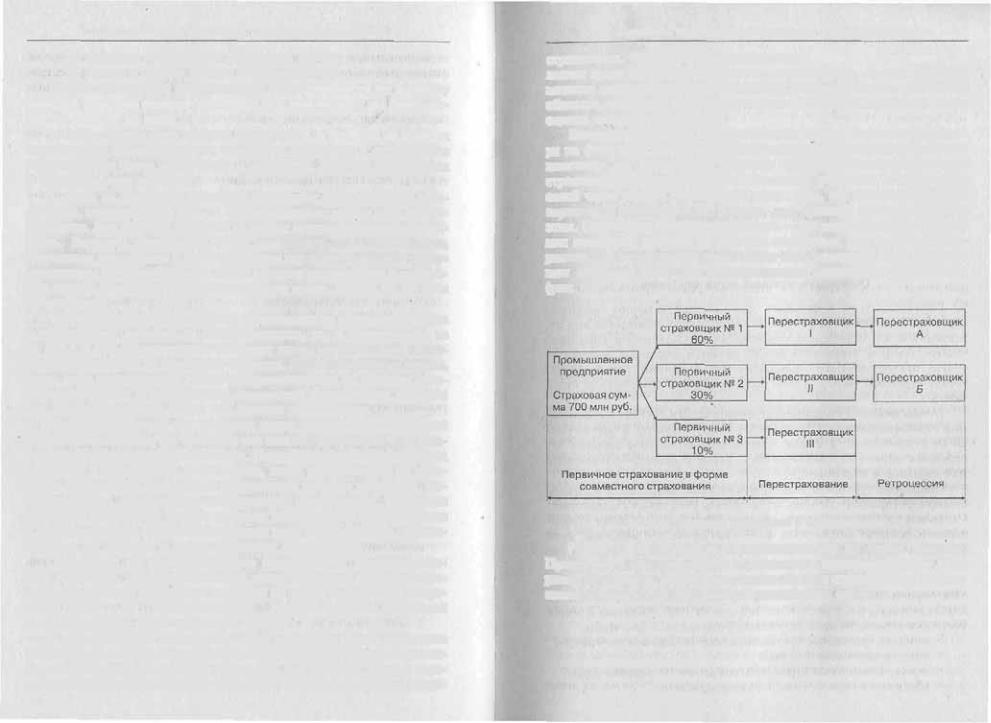

Важная особенность перестрахования состоит в том, что, несмот ря на факт перестрахования риска, всю ответственность перед стра хователем по первичному договору полностью песет первичный страховщик. Перестраховочная компания участвует в погашении своей части ущерба зачастую уже после того, как он компенсирован первичным страховщиком. Клиент, как правило, даже не знает об этом. Отношения по перестрахованию — это внутреннее дело страхо вых компаний, которое не касается первичных, или оригинальных, рисков. Перестрахование риска может быть многократным. Дальней шая передача риска на перестрахование называется ретроцессией (рис. 4.4).

Рис. 4.4. Первичное страхование и перестрахование

Рынок перестрахования интернационален по своей природе. Практически все российские страховщики перестраховывают свои риски за рубежом, преодолевая таким образом ограниченные финан совые возможности внутреннего российского рынка.

Глава 5. Страховая премия: сущность, структура, принципы обоснования

1. Страховая услуга как специфический товар

Особенности страховой услуги как товара

Страховой рынок охватывает сферу индивидуального (частного) страхования и представляет собой совокупность экономических от ношений между страховыми компаниями и их клиентами. Специфи ческим товаром страхового рынка является страховая защита — услуга, предоставляемая страховыми организациями. Как и всякий товар, страховая услуга имеет потребительную стоимость и стои мость.

Потребительная стоимость страховой услуги состоит в обеспече нии страховой защиты. Страховая защита заключается в снятии рис ка со страхователя. В случае наступления страхового события эта страховая защита материализуется в форме страхового возмещения или страхового обеспечения

Стоимость страховой услуги, или ее цена, выражается в страхо вом взносе (премии), которую страхователь уплачивает страховщику. Страховая премия устанавливается при подписании договора страхо вания и остается неизменной в течении срока его действия, если иное не оговорено условиями договора. Премия исчисляется относи тельно определенной базы, в качестве которой выступает страховая сумма по договору. Отношение величины страховой премии к базе дает страховой тариф. Страховой тариф определяется в процентах или промиллях, т.е. в расчете на 100 или на 1000 денежных единиц. Величина страховой премии должна быть достаточна, чтобы:

•покрыть ожидаемые претензии в течение страхового периода;

•создать страховые резервы;

•покрыть издержки страховой компании на ведение дела;

•обеспечить определенный размер прибыли.

1. Страховая услуга как специфический товар |

139 |

Цена страховой услуги |

|

Цена страховой услуги, как и всякая рыночная цепа, колеблется под влиянием спроса и предложения. Нижняя граница цены опреде ляется равенством между поступлениями платежей от страхователей и страховыми выплатами по договорам плюс издержки страховой компании. Эквивалентность доходов и расходов является условием безубыточности страховой деятельности. Однако при этом страховая компания не получает никакой прибыли по страховым операциям.

Верхняя граница цены страховой услуги определяется размерами спроса на нее. При достаточно высоком спросе на страховую услугу, когда есть массовая потребность в страховании, а число страховых компаний невелико и все они предлагают примерно одинаковые условия страхования, есть возможность в течение какого то времени поддерживать высокий уровень страховых премий. Однако по мере насыщения страхового рынка в условиях конкуренции на стороне предложения попытка искусственно поддерживать высокий уровень цен страховых услуг становится опасной. Столкнувшись с завышени ем цен в одной компании, клиент уйдет в другую. Поэтому на стра ховом рынке, как и на любом товарном рынке, существует тенденция выравнивания уровней цен страховых продуктов.

Важным макроэкономическим фактором, оказывающим влияние на общий уровень страховых тарифов, является величина банковско го процента. Банковский процент влияет на страховую деятельность по двум направлениям. Во первых, тенденции динамики банковско го процента в сравнении со страховыми тарифами определяют реше ния клиента по поводу того, как ему противостоять своим рискам. Вполне возможно, что ссуда, взятая в банке, или накопление в нем денег для самофинансирования могут быть выгоднее, чем страхова ние. Поэтому страховые компании вынуждены соизмерять страховые тарифы с банковским процентом.

Во вторых, деньги, полученные страховой компанией в виде страховых платежей и временно свободные до момента осуществле ния страховых выплат, не лежат втуне. Они могут и должны исполь зоваться страховщиком в коммерческих целях, инвестироваться в ценные бумаги, в недвижимость, предоставляться в кредит, т.е. при носить инвестиционный доход. Часть этого дохода может предостав ляться страхователям в виде определенного процента. Другой вари ант — когда тарифные ставки заранее уменьшаются с учетом предполагаемой нормы доходности по инвестициям.

Цена страховой услуги, предлагаемой страховой компанией, за висит также от состояния дел у этого конкретного страховщика, а

140 Глава 5. Страховая премия: сущность, структура, принципы обоснования

именно от величины и структуры его страхового портфеля, управлен ческих расходов, от доходов, которые компания получает от вложе ния временно свободных средств. Поэтому сильные в финансовом отношении компании могут позволить себе сохранение в своем портфеле относительно низкорентабельных видов страхования при наличии очень выгодных.

Дело в том, что доходность различных видов страхования не может быть величиной постоянной, она зависит от многих факто ров, в частности, от обшей рисковой ситуации в данный период времени, а также от фазы жизненного цикла, на которой находит ся данный страховой продукт. Стадии жизненного цикла конкрет ной страховой услуги в принципе те же самые, что и у любого дру гого товара: бведение на рынок, рост спроса, насышение или зрелость, спад продаж и уровня прибыльности и вытеснение из рынка. Жизненный цикл страховой услуги характеризуется показа телями охвата «страхового поля», т.е. рискового сообщества, и ди намикой числа заключенных договоров. Когда страховое поле близко к состоянию насыщения, рост охвата потенциальных кли ентов договорами резко замедляется.

Цена страховой услуги достигает максимума на второй стадии жизненного цикла, на третьей стадии,она стабилизируется, а на чет вертой — возникает необходимость ее снижения либо модификации данного вида страхования.

Поскольку разнообразие страховых услуг все же меньше, чем разнообразие товаров, то конкуренция на страховом рынке носит в определенном смысле более жесткий характер. Главным средством в конкурентной борьбе является предложение новых видов страхо вания, отражающих возникновение новых потребностей. В частно сти, предлагается страхование довольно специфических рисков, "например титула собственности по договорам купли продажи не движимости.

В традиционных видах страхования конкуренция развивается в иных направлениях, а именно:

•разработка договоров страхования с различными комбинация ми рисков в интересах страхователей;

•снижение страховых тарифов в сравнении с другими страховы ми компаниями;

•улучшение качества обслуживания страхователей.

Чем выше уровень конкуренции на страховом рынке, тем эф фективнее деятельность страховых компаний с точки зрения стра хователей и общественных интересов и тем ниже уровень страхо вых тарифов.

2. Структура страховой премии |

141 |

2. Структура страховой премии

Основные элементы страховой премии

Страховая премия как цена страховой услуги имеет определен ную структуру, ее отдельные элементы должны обеспечивать финан сирование всех функций страховщика. Большая часть уплачиваемых премий идет на формирование страхового фонда, из которого потом будут осуществляться выплаты по тем договорам, где произошли страховые случаи. Остальные средства должны компенсировать рас ходы страховой организации и обеспечить получение прибыли.

Страховая премия, которую уплачивает страхователь, называется брутто3премией. В заружебных странах премия, которая уплачивает ся страхователем, называется коммерческой премией. Она складывает ся из брутто премии и суммы налогов, взимаемых при заключении договора страхования. Поскольку в России таких налогов пока нет, то брутто премия совпадает с коммерческой премией. Поэтому здесь и далее в соответствии со сложившейся практикой будет использо ваться термин «брутто премия».

Основными компонентами брутто премии являются: нетто пре мия, надбавка на покрытие расходов страховой компании и надбавка на прибыль.

Т а б л и ц а 5,1. Структура страховой премии

Элементы премии |

Назначение |

Чистая нетто премия по риску + Стра |

Финансирование платежей при наступ |

ховая надбавка = Нетто прем ил по |

лении страховых случаев и формирова |

риску |

ние страховых резервов |

+ Надбавка на покрытие расходов стра Оплата расходов, включая заработную

ховой компании |

плату персонала, издержки по содержа |

|

|

|

нию офиса, на рекламу, комиссионные |

|

|

посредникам |

+ |

Надбавка на прибыль |

Формирование прибыли |

= |

Брутто премия (страховой |

тариф) |

Нетто3премия предназначена для покрытия ущербов. Специфи ка страхования в обосновании этой части премии состоит в том, что в момент калькуляции цены величина ущерба не определена. Однако на. основе данных об ущербах за прошлый период можно рассчитать их частоту, т.е. вероятность наступления, определить среднюю вели чину ущербов и их распределение по уровню вероятности. В соответ ствии с принципом эквивалентности в качестве минимальной пре

142 Глава 5. Страховая премия: сущность, структура, принципы обоснования

мин за риск выступает ожидаемая величина ущерба, которую называют чистой нетто3премией по риску. Расчет нетто премии ве дется по отдельным рискам, даже если они объединяются в одном договоре. При этом выявленные закономерности появления ущербов в прошлом периоде проецируются на период калькуляции.

При таком подходе неизбежны серьезные технические ошибки двух видов. Во первых, в. силу недостаточности информации возмож на ошибка диагноза, т.е. неверная оценка случайного распределения общего ущерба. Во вторых, возможна ошибка прогноза, вызванная неучтенными или изменившимися обстоятельствами жизни. Доказа но, что даже при очень хорошей информации об ущербах реальный ущерб превосходит его ожидаемую величину в 50% случаев. Вследст вие этого страховщики в среднем каждые лва года несут потери, обу словленные техникой страхования. Для того чтобы гарантировать клиентам страховую защиту, к чистой нетто премии по риску делают

страховую надбавку.

Назначение страховой надбавки состоит в том, чтобы финанси ровать чисто случайные отклонения реального ущерба от его ожидае мых значений. Включение страховой надбавки в состав премии сни жает случайный риск для страховой организации до приемлемого уровня. Размеры страховой надбавки устанавливаются в зависимости от меры риска, пропорционально отдельным моментам распределе ния калькулируемого ущерба (ожидаемой оценке риска, стандартно му отклонению, коэффициенту вариации) либо комбинациям на званных показателей.

Надбавка на затраты страховой компании представляет собой элемент премии, предназначенный для покрытия издержек страхов щика. Расходы страховой компании складываются из следующих основных частей:

• административно хозяйственные расходы: оплата аренды по мещения, заработная плата штатным сотрудникам, канцелярские расходы, плата за воду и электроэнергию и т.д.;

аквизиционные расходы, т.е. расходы на заключение новых договоров страхования, основную часть этих расходов составляет ко миссионное вознаграждение страховым посредникам.

Надбавка на прибыль служит источником формирования прибыли от страховой деятельности. Надбавка на прибыль — это процент на собственный капитал, выступающий как вознаграждение владельцев капитала за его применение. Эта надбавка должна рассчитываться с учетом налогов на прибыль.

Часть страховой премии, которая служит для покрытия расходов и формирования плановой прибыли страховщика, называется на3

2. Структура страховой премии |

143 |

грузкой. Основную долю в структуре брутто премии занимает нет то премия. На нагрузку приходится лишь незначительная часть страхового взноса: в среднем 10—20% в зависимости от вида страхо вания.

Страховые премии уплачиваются, как правило, в момент за ключения договора, а выплаты могут происходить на протяжении всего срока страхования. Следовательно, некоторое время собран ные премии находятся в страховом фонде и представляют собой временно свободные ресурсы. Эти ресурсы можно инвестировать и получать при этом определенный доход. Доход от инвестирования временно свободных средств является дополнительным источни ком формирования доходов страховой компании. Величина полу чаемого инвестиционного дохода прямо зависит от периода, на ко торый инвестируются средства, а значит, и от срока страхования. Поэтому в страховании жизни, где средний срок страхования в развитых странах составляет не менее десяти лет, прибыль от ин вестиций будет значительной, чего нельзя сказать об имуществен ном страховании, где подавляющее большинство договоров заклю чается на срок один год.

Часть прибыли, получаемой от инвестиционной деятельности страховой компании, может учитываться лри обосновании страховой премии. При расчете нетто премий доход от инвестиций учитывается только в страховании жизни. В имущественном страховании, где этот доход незначителен, он в расчет не принимается.

Методология обоснования нетго премии по риску

Исчисление нетто премии по риску традиционно относится к об ласти страховой математики. Определение других элементов премии относится к экономике страхового предприятия. При калькуляции нетто премии по риску главная проблема состоит в неопределенно сти ущерба в момент калькуляции. Калькуляция должна быть выпол нена таким образом, чтобы с высокой вероятностью покрыть в буду щем возможные ущербы, чтобы обеспечить гарантии выполнения страховых обязательств.

Начальный пункт обоснования состоит в установлении законо мерности для калькулируемого риска. В общем случае эта законо мерность выражается вероятностным распределением общего ущерба от риска на калькулируемый период. Кроме того, устанавливаются некоторые параметры, характеризующие это распределение, такие как средняя величина и рассеяние. Информация о распределении общего ущерба при необходимости может быть дополнена информа