Страхование

.pdf424Глава 17. Страхование имущества от кражи

3.Особенности страхования имущества физических лиц

Бпредыдущих главах рассматривались вопросы страхования в основном имущества юридических лиц. Страхование имущества фи# зических лиц в целом основано на тех же принципах, но имеет ряд особенностей. Объектами страхования в данном случае являются предметы домашней обстановки, обихода и потребления, предназна# ченные для использования в личном хозяйстве в целях удовлетворе# ния бытовых и культурных потребностей данной семьи (домашнее имущество), а также элементы отделки и оборудования квартир, иное имущество и имущественные интересы по соглашению сторон.

Страхование имущества граждан распространяется на объекты, которые обычно объединяются в две основные группы:

•жилые помещения;

•домашнее имущество.

Страхование жилых помещений

Жилые помещения для целей страхования подразделяются на:

•здания: коттеджи, дачи, дома внегородской постройки, вспо# могательные помещения (бани, гаражи, сараи) и т.п.;

•квартиры и комнаты в городских зданиях.

Страхователями жилых помещений являются собственники до# мов и вспомогательных построек, ответственные квартиросъемщики в государственных и муниципальных домах и квартирах, арендаторы жилых помещений и некоторые другие лица, имеющие юридически обоснованный интерес к имуществу этого вида.

Страхование жилых помещений в крупных городских застрой# ках — новый вид страхования в России. В настоящее время он осу# ществляется в Москве, но готовится к внедрению и в других городах. Страхователями городского жилищного фонда могут быть:

•правительство города, если здание находится в муниципаль# ной собственности;

•граждане, являющиеся собственниками приватизированных жилых помещений, расположенных в зданиях муниципального жи# лищного фонда, а также родственники или иные попечители несо# вершеннолетних собственников;

•юридические лица, имеющие в своем распоряжении или хо# зяйственном ведении жилой фонд.

Объектами страхования жилых помещений являются все конст# руктивные элементы строений: фундаменты, стены, перекрытия, крыши и т.п., а также элементы отделки и оборудования. Постройки

3. Особенности страхования имущества физических |

425 |

обычно страхуются в комплексе, без разделения на элементы. Если здание принадлежит на правах собственностинескольким владель# цам, то оно может быть застраховано по частям, а страховая сумма для каждого страхователя устанавливается согласно его квоте в оце# ночной стоимости застрахованного объекта.

Исключения из покрытия распространяются на следующие жилые помещения:

•находящиеся в аварийном состоянии;

•физический износ которых превышает 55%;

•подлежащие сносу;

•в отношении которых принято решение о переводе их в не#

жилые;

•подлежащие конфискации и некоторые другие.

Страхование домашнего имущества

Домашнее имущество может застраховать любой член семьи, до# стигший совершеннолетия.

При страховании домашнего имущества гарантия распространя# ется на принадлежащие страхователю и проживающим с ним членам семьи предметы домашней обстановки, бытовую технику, утварь и некоторые другие предметы, используемые для удовлетворения бы# товых \и культурных запросов семьи, а также элементы отделки и оборудования помещений.

Существует несколько вариантов страхования домашнего иму# щества:

•общий договор, по которому принимаются на страхование все предметы домашнего имущества (кроме тех, которые страхуются по специальному договору), а также элементы отделки и оборудования квартир;

•специальный договор, по которому страхуются определенные группы предметов домашнего имущества и отдельные предметы вне зависимости от того, имеет ли страхователь общий договор страхова# ния домашнего имущества.

По специальному договору на страхование принимаются:

•дорогостоящее имущество;

•коллекции, картины, уникальные и антикварные предметы;

•запасные части, детали и принадлежности к транспортным средствам.

Общий договор страхования домашнего имущества может быть заключен по письменному заявлению страхователя без осмотра иму# щества на определенную сумму, величина которой определяется

426 |

Глява 17. Страхование имущества от кражи |

страховщиком в условиях страхования. Как правило, эта сумма включает в себя минимальную стоимость домашнего имущества, имеющегося в каждой семье. Свыше этой суммы имущество страху# ется с обязательным осмотром имущества, находящегося по постоян# ному месту проживания страхователя. При этом в общем договоре, как правило, лимитируется стоимость одного предмета.

При заключении общих договоров в заявлении страхователя дол# жны быть выделены группы имущества: мебель; ковры и ковровые изделия; фарфор, хрусталь; видео#, теле#, радио# и фотоаппаратура; музыкальные инструменты; одежда, обувь; книги; бытовая техника (включая оргтехнику); прочее имущество. Стоимость одной группы не должна превышать 40% общей страховой суммы по постоянному месту проживания. При страховании дорогостоящего имущества, на которое заключен отдельный договор по повышенному тарифу, в за# явлении указываются конкретно предметы свыше определенной сто# ронами суммы.

Страхованию по общему договору в качестве домашнего имуще# ства обычно не подлежат документы, денежные знаки, ювелирные изделия, рукописи, домашние животные и птицы, комнатные расте# ния и некоторое другое имущество, для которого разработаны специ# альные виды страхования.

Страховые тарифы, применяемые в специальных договорах, зна# чительно выше тех, которые используются в общих. В последних та# рифные ставки колеблются от 0,7 до 1,5% в зависимости от величи# ны годовой страховой суммы, а в специальных договорах — от 1,0 до 10% в зависимости от страховой суммы и разновидности объекта.

Условия договора страхования

При страховании имущества, принадлежащего гражданам, в до# говоре должна быть четко обозначена территория, на которой объек# ты считаются застрахованными. Для жилых помещений она опреде# ляется адресом жилого дома, постройки, дачи, адресом и номером гаража, садового участка и т.п. Для домашнего имущества террито# рия указывается в зависимости от возможности и необходимости его перемещения, например:

•по постоянному месту жительства страхователя — для мебели, оборудования, предметов обихода, коллекций и др.;

•по территории региона или России — для велосипедов, дет# ских колясок, фото# и кинокамер, ювелирных изделий, одежды и т.п.

Договор страхования обычно заключается с условиями, извест# ными в мировой практике под названиями с ответственностью за

3. Особенности страхования имущества физических лиц |

427 |

все риски, или от всех рисков. Эти условия страхования объединяют в одном полисе риски пожара, кражи, стихийных бедствий, всевоз# можных аварий и другие, приводящие к гибели и частичной утрате имущества. Однако не следует понимать термин «от всех рисков» буквально. Он обозначает лишь широкий спектр страховых событий, охватываемых гарантией, но ни в коем случае не всеобъемлющий их перечень. Каждая страховая организация предлагает свой набор рис# ков или несколько вариантов или перечней рисков, составленных с учетом потребностей определенных групп населения.

Страхование имущества граждан производится для возмещения ущерба в случае уничтожения или повреждения его в результате осу# ществления следующих событий:

• стихийных бедствий: наводнения, бури, урагана, смерча, шторма, ливня, града, обвала, выхода подпочвенных вод, паводка, половодья, необычных для данного региона продолжительных и обильных дождей и снегопада, просадки грунта, удара молнии

ит.п.;

•несчастных случаев: пожара, взрыва, наезда транспортных средств, падения деревьев и летательных аппаратов, внезапного раз# рушения основных конструкций строений или помещений, аварий систем отопления, водоснабжения и канализации, проникновения воды из соседних помещений;

•преднамеренных противоправных действий третьих лиц: хули# ганство, грабеж, разбой, похищение имущества, а также уничтоже# ние или повреждение его в связи с похищением или попыткой похи# щения и т.п.

Бытовая техника, такая как холодильники, телевизоры и т.п., обычно считается застрахованной на случай возгорания.

Имущество, находящееся в строении с периодическим прожива# нием страхователя в течение года (на даче), страхуется со значитель# ным повышающим коэффициентом к базовому тарифу и на лимити# рованную страховую сумму.

Страховые суммы устанавливаются на основе действительной стоимости объектов страхования на момент заключения договора в результате соглашения между страхователем и страховщиком. Стои# мость жилых зданий и построек определяется на основе учетных данных региональных бюро технической инвентаризации или другой организации, обладающей соответствующими правами. При страхо# вании городского жилищного фонда страховая сумма для страховате# ля устанавливается в размере определенной доли от действительной стоимости помещений (в Москве — 20%), возмещение остальной ча# сти стоимости гарантируется правительством города.

428 |

Глава 17. Страхование имущества от кражи |

Оценочная стоимость отделки помещения рассчитывается на основании действующих цен на строительные материалы и проведе# ние отделочных работ (примерно 20% стоимости помещения).

Страховая сумма в полисах на домашнее имущество определяется на основе действующих цен на момент страхового события с учетом износа. Страховые суммы могут устанавливаться с разбивкой по группам имущества или по отдельным объектам.

В условиях инфляции возникает необходимость в защите страхо# вой суммы от обесценивания. Известно несколько способов коррек( тировки страховой суммы в зависимости от уровня инфляции:

•дострахование объектов с учетом роста реалвных цен, которое может производиться разными способами;

•определение страховой суммы в долларах США при условии выплаты возмещения в рублевом эквиваленте.

Страховые тарифы рассчитываются по каждому риску отдельно, затем выводится общая тарифная ставка применительно к условиям «от всех рисков», действующая в течение срока договора.

Исключается из покрытия имущество, находящееся в аварийных или недостаточно охраняемых помещениях или в зонах, которым угрожают какие#либо стихийные бедствия: наводнения, оползни

ит.д.

Страховые компании обычно заключают договоры в отношении жилых помещений сроком на один год, а в отношении домашнего имущества — от одного месяца до трех лет. Если во время действия полиса страхователь меняет место жительства, то его домашнее иму# щество по договоренности со страховой компанией может считаться застрахованным по новому адресу и на период переезда по этому же полису.

При заключении договора страхования домашнего имущества на срок менее одного года премии выплачиваются в определенном про# центе от суммы рассчитанного годового страхового взноса, напри# мер: на 2 месяца — 30%; 3 # 40; 4 — 50; 5 — 60; 6 — 70; 7 — 75; 8 — 80; 9 # 85; 1 0 # 9 0 ; 11 # 95%.

Льготы и скидки к страховым тарифам

Страховыми компаниями, осуществляющими добровольное стра# хование имущества граждан, разработана целая система скидок и льгот, которые могут быть объединены в три основные группы:

•скидки за безубыточное страхование;

•льготы за непрерывное страхование;

•скидки определенным категориям страхователей.

3. Особенности страхования имущества физических лиц |

429 |

Скидки со страхового взноса предоставляются страхователям, которые один год и более непрерывно страховали свое имущество в одной и той же страховой компании и при этом ни разу в тече# ние срока действия договоров не обращались за возмещением, на# пример, при страховании более одного года — скидка 5%, двух лет — 10, трех — 15, пяти и более лет — 20%.

Страхователям, которые определенное число лет (обычно 2—3 года) непрерывно страховали свое имущество в одной страховой компании, предоставляется льготный срок в течение одного месяца после окончания последнего договора страхования для оформления идентичного полиса. Если в течение льготного срока происходит страховое событие, а новый договор не заключен, то возмещение вы# плачивается согласно условиям последнего договора за вычетом сум# мы соответствующего страхового взноса.

Некоторые страховые компании при переходе к ним клиентов из других страховых организаций сохраняют за новыми страхователями право на скидку с тарифа и на льготный месяц, полученное ими у предыдущих страховщиков.

Страховщики практикуют также предоставление скидок со стра# ховых премий (до 50%) следующим категориям страхователей: пен# сионерам; инвалидам; участникам Великой Отечественной войны; блокадникам; страхователям, которь!е застраховали другие объекты в той же страховой организации; страхователям, имущество которых находится в помещениях, охраняемых с помощью сигнализации, установленной органами МВД. Общий размер скидок для одного страхователя, даже имеющего право на все вышеперечисленные скидки, не может превышать установленный лимит, например,50%.

Глава 18. Страхование ущербов от перерывов в производстве

Страхование от перерывов в производстве — одна из форм стра# хования финансовых рисков. Покрывает дополнительный финансо# вый ущерб от перерывов в производстве вследствие полной или час# тичной остановки предприятия по причине пожара или другого застрахованного риска. Этот дополнительный или косвенный ущерб складывается из двух компонентов:

•потеря дохода (прибыли) от перерыва в производстве при на# ступлении страхового случая;

•дополнительные расходы, связанные с этим событием.

Всостав дополнительных расходов включаются, прежде всего, продолжающиеся постоянные расходы, связанные с выплатой аренд# ной платы, земельного налога, заработной платы отдельным катего# риям работников. Кроме того, могут иметь место дополнительные чрезвычайные расходы, связанные с временным перемещением про# изводства в иные помещения, арендой оборудования и т.д.

Договор страхования финансовых рисков может покрывать либо только потерю дохода (прибыли), либо включать и дополнительные расходы.

Впервые страхование потери дохода от перерывов в производстве появилось в Англии. В 1938 г. появились специальные правила стра# хования от перерывов в производстве, вызванных огневыми риска# ми, отличные от правил страхования от огня. Новшеством стало вве# дение в расчет дохода на риске показателя годового оборота предприятия.

1. Страховое покрытие

Принципы формирования страхового покрытия

Чаще всего страхование от перерывов в производстве является дополнением к огневому страхованию, т.е. страхуется недополучение дохода в результате перерывов в производственно#сбытовой деятель#

1. Страховое покрытие |

431 |

ности предприятия, вызванных наступлением рисков, застрахован# ных по договору страхования от огня. Современные формы страхова# ния потери дохода от перерывов в производстве включают в себя не только классические формы страхования потери дохода от огневых рисков, но и по другим причинам, которые включаются в техниче# ское страхование и страхование потерь от рисков, связанных с поте# рей ключевого персонала.

Перерыв в производстве может быть вызван факторами, действу# ющими внутри самого производства или вне его. Например, корот# кое замыкание может привести к пожару и остановке производства. Возникает потеря дохода, так как прекращается выпуск готовой про# дукции и нет притока выручки. Такая ситуация может быстро приве# сти к снижению ликвидности предприятия, особенно в том случае, если процесс производства невозможно продолжать, переключив# шись, например, на выпуск какой#либо другой продукции. При этом предприятие продолжет нести постоянные издержки (аренда, про# центы за кредит, издержки по персоналу).

Перерыв в производстве может быть вызван причинами, действу# ющими вне производства, в частности:

•перерывами в электро#, газо# или водоснабжении от внешних сетей. Иногда это может привести к весьма специфическим потерям, связанным, например, с выходом из строя компьютерных сетей;

•задержками в поставках сырья;

•непредвиденными ущербами и остановкой производства у партнеров по договору (например, поставщика сырья). При этом по# теря дохода тем больше, чем больше доля данного поставщика в об# щем объеме поставок.

Бывают перерывы в производстве, которые не представляют со# бой угрозы, например связанные с контрольными и профилактиче# скими мероприятиями. Для такой остановки производства на пред# приятии создаются соответствующие резервы, компенсирующие временную потерю дохода.

Формирование страхового покрытия по договору зависит от при# нятой концепции страхования и потребностей клиента. В основе раз# личия существующих систем страхования перерывов в производстве лежит продолжительность восстановительного периода. Она может быть определена в двух вариантах: по технической и коммерческой готовности. Например, английская система страхования основана на понятии коммерческой готовности, американская — на принципе технической готовности. Европейские условия страхования, включая и российские условия, строятся на комбинации условий обеих базо# вых систем. Приведем их основные характеристики.

432 Глава 18. Страхование ущербов от перерывов в производстве

Английская система

Английская система формирования страхового покрытия осно# вывается на следующих принципах:

•объем страховой защиты устанавливается исходя из того, что: торговое или промышленное предприятие после наступления страхо# вого случая должно быть поставлено в такое финансовое положение, как если бы ущерба не было;

•потеря рынка или клиентов также страхуется, так как ведет к недополучению дохода. Исключаются из страхового покрытия риски общих изменений экономической конъюнктуры;

•страховая сумма определяется как прибыль плюс продолжаю# щиеся постоянные затраты;

•при наступлении страхового случая продолжительность перио# да возмещения ущерба ограничена 12 месяцами;

•тарификация была и остается простой: ставка премии по огне# вому страхованию умножается на определенный коэффициент;

•оценка ущерба ориентируется исключительно на показатели сокращения оборота предприятия;

•дополнительные затраты, предпринимаемые с целью сокраще# ния ущерба, покрываются только в пределах установленного лимита;

•в страховое покрытие включается склад готовой продукции;

•ограничения по восстановительным работам, которые могут быть уставлены постановлениями властей, страхуются в рамках пе# риода ответственности страховщика;

•заработная плата страхуется исходя из индивидуальных по# требностей предприятия.

Вэтом виде страхования предполагается, как правило, наличие договора имущественного страхования, В противном случае повреж# денные основные средства и иное имущество предприятия не могут быть восстановлены из#за отсутствия источника финансирования.

Исключениями из страхового покрытия являются:

•пожар как следствие жары, использования термических про# цессов, землетрясения, вулканические извержения, забастовки, во# енные действия и т.п.

•воздействие радиаци;

•преднамеренные действия;

•эпидемии, заражения, загрязнения.

Возможно расширение страхового покрытия путем страхования дополнительных опасностей. При этом риски, включаемые в допол( нительное покрытие, делятся на две группы:

• риски, которые присутствуют в договоре страхования от огня как дополнительное покрытие: огонь как следствие применения тер#

I. Страховое покрытие |

433. |

мических процессов, падение самолета или его частей, внутренние беспорядки, выход из строя спринклеров и т.д.;

• специальные риски, которые оказывают воздействие только на величину дохода, в частности: блокирование доступа в случае ущер# ба, отказ в системах общественного обеспечения электричеством, во# дой, газом, ущербы прямого воздействия и ущербы обратного воз# действия.

Ущербы прямого и обратного воздействия представляют собой один из важных элементов страхового покрытия для сложных корпо# ративных структур (холдингов, концернов), имеющих в своем соста# ве предприятия, связанные технологическим циклом. Для таких предприятий через прямые и обратные воздействия может возник# нуть значительная кумуляция ущерба. Под ущербами прямого воздей( ствия понимаются ущербы, нанесенные перерывом производства в одном предприятии данного производственного комплекса другим предприятиям, принадлежащим тому же собственнику — страховате# лю. Под ущербами обратных воздействий понимаются ущербы, возни# кающие у застрахованного предприятия в случае перерыва производ# ства на предприятии, принадлежащем другому собственнику (напри# мер, по линии поставки сырья).

Если эти дополнительные риски страхуются, то по ним должны устанавливаться дополнительные лимиты и корректироваться общая страховая сумма.

Американская система

Эта система страхования появилась в 1985 г. и используется во многих странах. Ее особенность состоит в том, что договор формиру# ется исходя из индивидуальных потребностей предприятия и его формы различаются для крупных и мелких предприятий. Договор страхования потери дохода вследствие перерыва в производстве вы# ступает как дополнение к договору имущественного страхования.

Типичные характеристики американской системы страхования ущербов от перерыва в прозводстве:

•страховая защита ограничивается технической готовностью предприятия;

•страхуемый доход (доход на риске) складывается из годовой прибыли#нетто и продолжающихся постоянных затрат. В состав страхуемого дохода в зависимости от индивидуальных потребностей может включаться заработная плата или эти затраты страхуются от# дельно;

I • страховая сумма устанавливается как величина дохода на рис# ке, умноженная на определенный коэффициент;

434Глава 18. Страхование ущербов от перерывов в производстве

•не устанавливается продолжительность периода ответственно# сти, вместо этого используется коэффициент, ограничивающий раз# меры страховой суммы;

•тариф определяется на основе процентной ставки по огневому страхованию, которая умножается на корректировочный множитель;

•принцип оплаты ущерба: оплачивается фактический ущерб, выражающийся в потере дохода до момента восстановления пред# приятия (техническая готовность);

•склад готовой продукции исключен из покрытия.

Вамериканской системе предлагаются следующие расширения страхового покрытия:

•дополнительные чрезвычайные затраты, которые возникли исключительно в связи с имущественным ущербом, например, перс# вод производства на другую площадку с целью сокращения потери дохода;

•потери дохода вследствие требований властей. Покрываются в течение двух недель;

•строительные предписания, обложения, требования для новых зданий. Если возобновление производства замедляется из#за этих требований и предписаний, то возникающие потери дохода страху# ются;

•расширение покрытия за пределы периода восстановления предприятия. Страхование до момента технической готовности про# изводства предлагает весьма ограниченную страховую защиту, поско# льку в промышленности производство продукции и ее сбыт, т.е. по# лучение дохода, существенно разделены во времени. Расширенное покрытие означает, что страховая защита продолжается после завер# шения восстановительных работ еще 30 дней.

Кроме того, в качестве расширения покрытия предлагается стра# хование некоторых дополнительных опасностей:

•ущербы прямого воздействия и ущербы обратного воздействия;

•отказ общественных систем обеспечения предприятия элект# ричеством, водой, коммунальными услугами.

Все это позволяет в случае необходимости получить результаты, сравнимые с английской системой.

Исключения из страхового покрытия зависят от причины потери дохода и в базисной форме включают:

•законодательные предписания;

•постановления правительства (например, конфискация);

•землетрясение;

•радиоактивность;

•война и прочие подобные события;

1. Страховое покрытие |

435 |

•ущербы от воды (например, наводнения);

•потери, связанные с ущербами на складах готовой продукции;

•перерывы производства из#за забастовок.

Втабл. 18.1 в обобщенной и упрощенной форме даны отличия национальных систем страхования от перерывов в производстве, свя# занных с рисками, покрываемыми по договору страхования от огня и прочих опасностей (т.е. в системе огневого страхования).

Та б л и ц а 18.1. Различные системы страхования от перерывов в производстве

"""•#•#^ |

Система |

Английская |

Германская |

Американская |

||

|

|

|

система |

система |

система |

|

Понятия |

^ # ^ |

|

|

|

|

|

Полис |

|

|

Отдельные условия |

Отдельные условия |

Дополнение к иму# |

|

|

|

|

|

|

щественному |

страхо# |

|

|

|

|

|

ванию |

|

Объем |

страхо# |

Коммерческая готов# |

Коммерческая готов# |

Техническая |

готов# |

|

вого покрытия |

ность |

ность |

ность. Особые усло# |

|||

|

|

|

|

|

вия: продление пе# • |

|

|

|

|

|

|

риода покрытия на |

|

|

|

|

|

|

один месяц; исклю# |

|

|

|

|

|

|

чение из покрытия |

|

|

|

|

|

|

склада готовой про# |

|

|

|

|

|

|

дукции |

|

Потеря рынка |

Покрывается в пери# |

Покрывается в пери# |

Не покрывается |

|||

как следствие |

од ответственности |

од ответственности |

|

|

||

ущерба, |

вы# |

страховщика с уче# |

страховщика с уче# |

|

|

|

звавшего |

поте# |

том макроэкономи# |

том макроэкономи# |

|

|

|

рю дохода |

ческих тенденций |

ческих тенденций |

|

|

||

Доход на рис# ке, или стра# ховая стои# мость/ Страхо# вая сумма

Ограничение

покрытия

Постоянные издерж# |

Постоянные издерж# |

Постоянные издерж# |

ки и прибыль |

ки и прибыль |

ки и прибыль / |

|

|

Страховая сумма в |

|

|

определенном про# |

|

|

uci#rre от страховой |

|

|

стоимости |

Период покрытия |

Период покрытия |

Отсутствуют ограни# |

обычно ограничен |

обычно ограничен |

чения по периоду |

12 месяцами |

12 месяцами |

покрытия, вместо |

|

|

этого используется |

|

|

ограничение размеров |

|

|

страхуемого дохода |

Расчет страхо# |

Тарифная ставка |

по |

Используются специ# |

Тарифная |

ставка по |

вой тарифной |

огневому страхова# |

альные правила, та# |

огневому |

страхова# |

|

ставки |

нию умножается |

на |

рификация осущест# |

нию (для зданий) |

|

|

корректировочный |

вляется по специаль# |

умножается на кор# |

||

|

множитель |

|

ному справочнику, |

ректировочный мно# |

|

|

|

|

основанному на со# |

житель |

|

|

|

|

ответствующей ста# |

|

|

|

|

|

тистике |

|

|

436 |

Глава |

IS. Страхование ущербов от перерывов и производстве |

||

|

|

|

|

Продолжение табл. 1S.1 |

Страховая пре# |

Тарифная станка ум# |

Тарифная ставка ум# |

Тарифная ставка ум# |

|

мия |

|

ножается на страхо# |

ножается на страхо# |

ножается на страхо# |

|

|

вую сумму, которая |

вую сумму, которая |

вую сумму, которая |

|

|

равна страховой сто# |

определяется как |

всегда меньше стра# |

|

|

имости (доходу на |

сумма постоянных |

ховой стоимости (до# |

|

|

риске) |

издержек и прибыли |

хода на риске) |

Принципы |

. • Поставить предприя# |

В течение периода |

Компенсировать по# |

|

возмещения |

тие в такие условия, |

ответственности по# |

тери дохода из#за |

|

ушерба |

|

как если бы оно не |

ставить предприятие |

остановки производ# |

|

|

несло никакого |

в такие условия, как |

ства в течение пери# |

|

|

ущерба. Jiivcpcimc |

если бы оно не не# |

ода восстановления |

|

|

ушерба осуществля# |

сло никакого ущерба |

|

|

|

ется по показателям |

|

|

|

|

снижения оборота |

|

|

Другие обстоя# |

Предполагается, как |

Увеличение продол# |

|

|

тельства |

|

правило, наличие |

жительности восста# |

|

|

|

договора имущест# |

новительного перио# |

|

|

|

венного страхования |

да по причине недо# |

|

|

|

|

статка капитала не |

|

покрывается догово# ром страхования

2. Страховая сумма и страховая премия

Расчет страховой суммы

Как и в других видах страхования, при страховании потери до# хода страховая сумма устанавливается исходя из величины дохода, находящегося на риске. Доход на риске определяется как денежный доход, который не может быть получен при нарушениях в процес# се производства, вызванных застрахованными рисками. Доход на риске в данном виде страхования играет роль страховой стоимо# сти.

Страховая сумма представляет собой, прежде всего, границу воз# мещения ущерба при наступлении страхового случая, кроме того, вместе со страховой стоимостью она служит для контроля недостра# хования и, наконец, является базой для расчета страховой премии. В соответствии с этими функциями страховая сумма должна рассчи# тываться очень тщательно, так как в случае ущерба ошибка может привести к катастрофическому сокращению ликвидности.

В английской системе страхования доход на риске равен стра# ховой сумме, в американской системе страховая сумма устанавли# вается в определенном проценте от страховой стоимости, В боль# шинстве случаев страховая сумма принимается равной страховой стоимости.

2. Страховая сумма и страховая премия |

437 |

Страховая стоимость зависит от ключевых показателей деятель# ности предприятия, таких как величина оборота или валового до# хода. На практике чаще всего она определяется на основе заполне# ния специальной таблицы на основе показателей бухгалтерской отчетности. Для небольших предприятий обычно бывает достаточ# но отчета о прибылях и убытках. Для крупных промышленных предприятий, как правило, необходимы еще данные по расчету из# держек и их структуре,

К числу важнейших показателей, из которых нужно исходить при определении страховой суммы, относятся:

•величина годового оборота;

•запасы, включая склад (сырье, полуфабрикаты, готовая про# дукция). Необходимо использование в начале и в конце года одних и тех же методов оценки. Возможно пересечение с имущественным страхованием, если, например, товары на складе готовой продукции оцениваются по иене продажи;

•переменные издержки, величина которых изменяется в зави# симости от объемов выпускаемой продукции (объемов деятельности)

ичисла занятых (сырье, транспортные издержки, затраты на энергию

ит.д.);

•постоянные издержки, величина которых не зависит от объе# мов производства и количества занятых (процент на капитал, аренд# ная плата, заработная плата административно#управленческого пер# сонала, списания и т.д.);

•прибыль предприятия, которая определяется как разница меж# ду величиной годового оборота и издержками.

Из расчета необходимо исключить доходы и расходы нейтраль# ного характера, т.е. не связанные непосредственно с основной дея# тельностью, например доход, полученный от продажи земельного участка.

При определении страховой суммы необходимо исходить из реалистических представлений о будущем развитии предприятия. Страховая сумма рассчитывается на период, в течение которого страхуется потеря дохода, как правило, один хозяйственный год. Если потеря дохода страхуется в течение более длительного перио# да, то стоимость дохода на риске необходимо пропорционально увеличить.

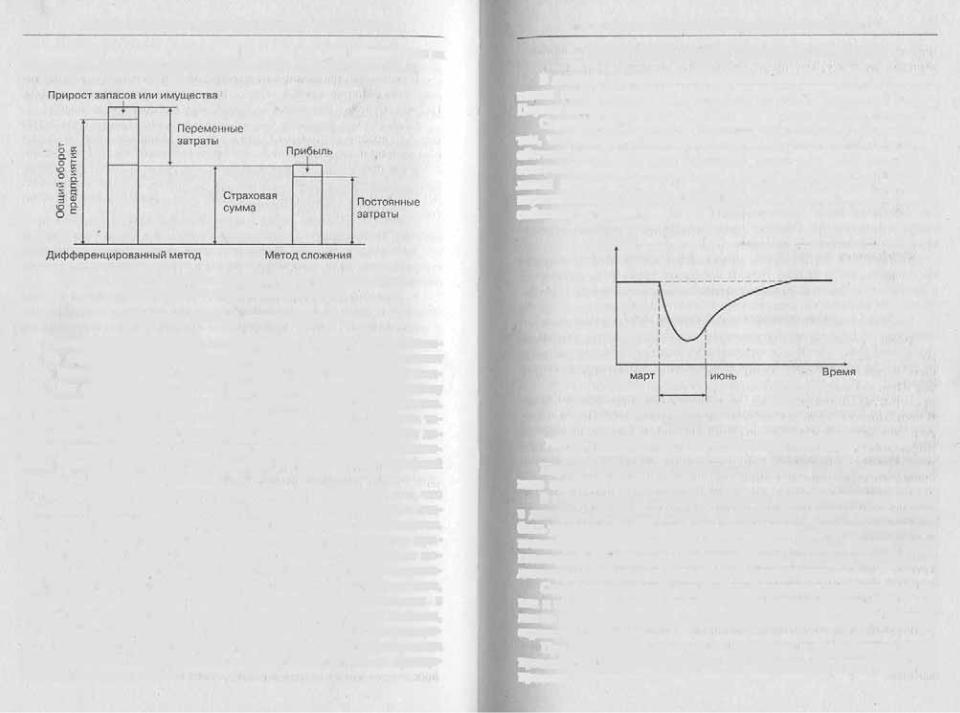

Методы расчета страховой суммы могут быть различны. Перво# начально повсеместно использовался метод сложения, суть которого состоит в сложении отдельных страхуемых частей постоянных затрат и прибыли. В настоящее время используется метод вычитания (диф# ференцированный метод), в соответствии с которым страховая сумма

43S Глава 18. Страхование ущербов от перерывов в производстве

определяется на основе показателя годового оборота предприятия за вычетом нестрахуемых производственных издержек (рис. 18.1).

Прирост запасов или имущества

Рис. 18.1. Методы определения страховой суммы (дохода на риске) в страховании от перерывов в производстве

Страховая премия и страховой тариф

Размер страховой премии должен соответствовать принимаемо# му на страхование риску. При расчете страховой премии может быть использован либо индивидуальный, либо паушальный под# ход. При индивидуальном подходе тариф рассчитывается по каждому предприятию индивидуально, учитывая специфику производства. В большинстве стран используют паушальный подход. При этом та# риф определяется путем умножения соответствующего тарифа до# говора имущественного страхования на корректировочный множи# тель. Обычно множитель принимается на уровне 80% тарифной ставки по страхованию зданий.

Распространенность паушального подхода объясняется тем, что во многих странах еще отсутствует необходимая специальная ста# тистика по потерям дохода вследствие перерывов в производстве. Вместе с тем этот подход имеет существенные недостатки и при# меним далек не всегда. Например, вид предприятия и объем по# крытия играют очень большую роль, что приводит к необходимо# сти выбора разных корректировочных множителей. Кроме того, представляется неверной основная предпосылка, заложенная в основу паушального подхода: если имущественный ущерб невелик, то невелика и потеря дохода, связанная с перерывом в производст# ве, и наоборот. Вполне возможны противоположные случаи, когда незначительные имущественные ущербы ведут к весьма сущест# венным потерям дохода.

3. Период ответственности страховщика по договору |

439 |

3.Период ответственности страховщика по договору

Вдоговоре страхования от перерывов в производстве устанавли# вается восстановительный период, или период возмещения ущерба. Период возмещения ущерба не совпадает с периодом страхования.

Страхование ущербов от перерыва в производстве характерно тем, что восстановительный период для возвращения страхователя к обычной производственной и коммерческой деятельности бывает до# статочно продолжительным. Причем даже после полного восстанов# ления производственной деятельности оборот не сразу достигает первоначального значения из#за снижения уровня конкурентоспо# собности на рынке (рис. 18.2).

Оборот

Восстановительный

период

Рис. 18.2. Восстарювление оборота предприятия после страхового случая

Период возмещения начинается с момента наступления страхо# вого случая и потери дохода.

Взависимости от условий страхования восстановительный период

вдоговоре страхования ущерба от перерывов в производстве может быть установлен либо до момента восстановления фондов (техническая готовность), либо до момента восстановления оборота (коммерческая готовность). Длительность восстановительного периода фиксируется в договоре как период ответственности страховщика.

Следует также учесть, что период возмещения не обязательно ра# вен и обычно не совпадает с периодом страхования (рис. 18.3). Здесь важно только, чтобы страховой случай произошел в период действия страхового договора.

При страховании убытков от перерывов в производстве может применяться временная франшиза, т.е. минимальное количество дней простоя, за которые страховщик ответственности не несет.

440Глава 18. Страхование ущербов от перерывов в производстве

1 ноября 2000 г. 31 июня 2001 г. Период возмещения

|

Период страхования |

1 января 2000 г |

31 декабря 2000 г. |

Рис. 18.3. Несовпадение временных периодов страховании и возмещении

Таким образом, период ответственности страховщика — это мак# симальная продолжительность периода, в течение которого страхо# вая компания несет ответственность перед страхователем в случае наступления #ущерба. Обычно продолжительность периода ответст# венности составляет 12 месяцев.

На практике страхователи запрашивают сроки ответственности как меньше, так и больше года. В последнее время отмечается рост потребности в более длительных периодах ответственности страхов# щика, что связано со следующими обстоятельствами;

•случаи ущербов, имевшие место в последние десятилетия в хи# мической и нефтеперерабатывающей промышленности, показали, что период ответственности страховщика часто устанавливался недо# статочно продолжительным для компенсации возникающих потерь дохода;

•планирование производства, согласование и заключение конт# рактов в индустриально развитых странах стали значительно слож# нее. Причины заключаются в рестрикционном (ограничительном) зональном планировании производства и распределения продукции, необходимости проведения многочисленных экспертиз, связанных, например, с защитой окружающей среды, необходимостью преодоле# ния оппозиции со стороны населения, прессы и т.д. Все эти обстоя# тельства в случае ущерба могут привести к существенным трудностям при восстановлении производства, в том числе к увеличению перио# да восстановления;

•машины, оборудование, сооружения стремительно устаревают,

идаже в нормальных условиях предприятия должны решать много проблем, связанных с их заменой. В случае ущерба положение еще более обостряется вследствие долгих сроков поставки и различных задержек;

•время осуществления строительных и монтажных работ стано# вится значительно длиннее. Основная причина — конъюнктурные влияния, например ограничения, связанные с поставщиками или персоналом.

4. Расчет страхового возмещения |

441 |

В зависимости от того, к какой отрасли относится данное пред# приятие, восстановительный период в договоре может быть уста# новлен продолжительностью от нескольких месяцев до двух с поло# виной лет.

4. Расчет страхового возмещения Расчет размеров ущерба

Расчет сумм страхового возмещения производится с использова# нием данных бухгалтерского учета страхователя, которые он обязан представить страховщику.

Расчет ущерба производится примерно по следующей схеме.# Сначала определяется прибыль; которую не получило предприятие из#за простоя. Этот расчет может быть осуществлен одним из трех способов:

•по аналогии с такими же остановками в течение нескольких предшествующих лет;

•на основании изучения последствий простоя на однопрофиль# ном предприятии, если число лет наблюдения за работой предприя# тия невелико;

•прямым способом, исходя из количества продукции, не выпу# щенной по причине простоя, и цены единицы продукции, если про# изводство относительно простое.

Из величины недополученной прибыли исключается прибыль, которую страхователь может получить за счет частичного продолже# ния производственного процесса в стационарном либо другом поме# щении, перебазировав в него уцелевшее оборудование и переведя ра# бочих.

После этого определяются продолжающиеся и дополнительные (чрезвычайные) затраты, покрытие которых предусмотрено в догово# ре страхования. Типичные элементы продолжающихся постоянных затрат, которые страхователь должен нести несмотря на остановку производства, это расходы на заработную плату, налоги, не завися# щие от оборота, отчисления в фонды социального страхования, арендная плата, проценты по краткосрочным кредитам и другие, а также платежи по не расторгнутым договорам на оказание услуг: юридических, рекламных и т.п. При этом обязательно исключаются расходы, которые не нужно осуществлять во время простоя предпри# ятия в полном объеме: на сырье, материалы и полуфабрикаты, часть электроэнергии, топлива и др. Дополнительные расходы, включае# мые в страховое возмещение, направлены на сокращение периода

442 Глава IS. Страхование ущербов от перерывов в производстве

простоя и скорейшее возобновление процесса производства и вклю# чают: арендную плату за помещение для временного размещения производства, за оборудование, оплату привлекаемой рабочей силы и т.д. Страхование дополнительных затрат имеет особое значение в техническом страховании, например, когда речь идет об электрон# ном оборудовании, а также для предприятий с сезонным характером деятельности. В сумму страхового возмещения не включаются налоги на продажу, на добавленную стоимость, с оборота, таможенные по# шлины, пени и штрафные санкции, которые страхователь, в соответ# ствии с заключенными договорами, обязан оплачивать за невыпол# нение своих договорных обязательств.

Собственное удержание страхователя

Исходя из принципов современного риск#менеджмента, страхо# ватель должен сам нести определенную часть риска. В страховании промышленных рисков этот принцип широко используется и не в последнюю очередь потому, что величина страховой премии ставится в непосредственную зависимость от размеров собственного участия в ущербе. Чем выше величина собственного участия, тем ниже премия, и наоборот.

На практике используются различные варианты собственного участия:

•фиксация в денежной сумме;

•процентная доля в ущербе,

•время ожидания в днях (карантин);

•комбинация денежной суммы и срока ожидания;

•комбинированное собственное участие для имущественных ущербов и ущербов, связанных с потерей дохода, и т.д.

Встраховании от перерывов в производстве широко используется комбинированная форма собственного участия. В частности, собст# венное участие страхователя в ущербе, установленное в днях, может достигать четырех недель.

Внекоторых случаях страховщик может отказать страхователю в выплате страхового возмещения. Кроме нарушения страхователем условий договора это может иметь место в случае форс#мажорных обстоятельств и некоторых других, специально упомянутых в полисе, например, ввиду предстоящего планового ремонта предприятия.

5. Сферы применения страховании ущербов от перерывов в производстве 443

5.Сферы применения страхования ущербов от перерывов

впроизводстве

Встречающиеся на практике формы страхования потери дохода чрезвычайно разнообразны. При разработке страхового продукта ис# пользуется следующий прием. Вначале на полис имущественного страхования посредством включения в него соответствующей ого# ворки «навешивается» возможность включения ущерба, связанного с потерей дохода. Если спрос на продукт возрастает, то разрабатывают# ся условия договора страхования потери дохода, отдельные от усло# вий имущественного страхования. Перечень отраслей и видов стра# хования, в рамках которых страхуются потери дохода от перерывов в производстве, представлен в табл. 18.2.

В отдельных отраслях хозяйственной деятельности существуют определенные особенности проведения данного вида страхования.

Т а б л и ц а IS.2. Отрасли и виды страхования, в рамках которых осуществляется страхование потери дохода

Основные спарты

Страхование имущества Огонь, взрыв, молния — Расширенное покрытие (ЕС)' «Страхование от всех рисков»

«Промышленное покрытие от всея рис# ков» Страхование транснациональных компа# ний

Дополнительные издержки Специальные риски:

—риски прямых и обратных воздейст# вий при перерывах в производстве;

—отказ общественных систем обеспе# чения электроэнергией, водой, газом и т.д.;

—политические риски;

—катастрофические риски: землетрясе# ние, наводнение, буря, шторм;

—эпидемии и загрязнения;

—риск ядерного поражения

Дополнительные виды страхования

Вола, водопроводящие системы Компьютерные преступления Кража

Чрезвычайные убытки (например, при проведении спортивных мероприятий) Страхование музыкантов и артистов на концертах Потери урожая

Специальные спарты

Техническое страхование Строительство (потеря арендной платы) Монтаж Аварии и поломка машин

Строительные машины — каско Компьютеры Электронное оборудование (слабые токи)

Котлы и оборудование под давлением:

—растрескивание, разрыв;

—взрыв

Порча товаров

Транспортное страхование Товары (карго)

Каско (убыток, связанный с прекраще# нием использования)

Оффшорные риски Запаздывание в транспортировке Авиа#каско

Страхование космических рисков