Страхование

.pdf264 |

Глава 11. Страхование жизни |

Договоры совместного страхования жизни заключаются в основ ном супружескими парами. По договору совместного страхования жиз ни по принципу первой смерти страховая сумма выплачивается в случае смерти первого из двух застрахованных лиц оставшемуся в живых. По договору совместного страхования жизни по принципу второй смерти страховая сумма выплачивается наследникам. Страховые премии по первому типу страхового договора значительно выше, чем по второму, поскольку риск наступления одной смерти выше, чем двух.

Взависимости от предмета страхования жизни выделяют:

•страхование на случай смерти;

•страхование на дожитие.

Страхование на случай смерти означает, что выплата страховой суммы по договору" осуществляется при наступлении смерти застра хованного. При страховании на дожитие страховая сумма выплачива ется застрахованному, если он остался в живых по истечении срока договора.

Взависимости от порядка уплаты страховых премий выделяют:

•страховые договоры с единовременной (однократной) премией;

•страховые договоры с периодическими премиями. При этом различают периодические премии, уплачиваемые в течение; срока договора; ограниченного периода времени, меньшего, чем срокдого вора, и на протяжении всей жизни.

Однократная премия подразумевает оплату страхового взноса полностью один раз при подписании договора. Периодические пре мии уплачиваются ежегодно, ежеквартально или ежемесячно. В на стоящее время во всех странах, за исключением Японии, наблюдает ся быстрый и устойчивый рост объема единовременных премий. В Австралии, Великобритании, Франции удельный вес единовремен ных премий Б 2000 г. составил более 2/} всей годовой суммы премий, собранных по страхованию жизни, а в Италии и Швейцарии — более 55%. Это объясняется тем, что страховые договоры с однократной премией представляют собой более гибкие и конкурентоспособные страховые продукты. Они предлагают не только покрытие на случай смерти, но и являются привлекательными инвестиционными инст рументами.

По периоду действия страхового покрытия различают;

•пожизненное страхование (на всю жизнь);

•страхование жизни на определенный период времени. Критерий срока действия страхового покрытия отражает не толь

ко временной фактор, но и специфику риска, который берет на себя страховщик. В пожизненном страховании вероятность наступления страхового события /'равна 1 и риск для страховщика состоит в том.

4. Классификация договоров страховании жизни |

265 |

когда произойдет страховой случай и сколько премий он успеет акку мулировать в математический резерв по этому договору.

При страховании на определенный период времени вероятность страхового события зависит от того, каков предмет страхования: до житие (Р< I), смерть (Р < 1) или и то и другое вместе (<Р= 1). При этом предоставление страховой гарантии страховщиком стоит тем дороже, чем выше эта вероятность и чем короче срок действия стра хового договора. Естественно, что премии при одновременном стра ховании риска смерти и риска дожития будут наиболее высокими, а премии по срочному страхованию на случай смерти наиболее низки ми при одинаковой страховой сумме, выплачиваемой страховщиком при наступлении страхового случая, и возрасте застрахованного.

По форме страхового покрытия можно вьтделить:

•страхование на твердо установленную страховую сумму;

•страхование с убывающей страховой суммой;

•страхование с возрастающей страховой суммой;

•увеличение страховой суммы в соответствии с ростом индекса розничных цеп;

•увеличение страховой суммы за счет участия в прибыли стра ховщика;

•увеличение страховой суммы за счет прямого инвестирования страховых премий в специализированные инвестиционные фонды.

Страхование на твердо установленную сумму является старей шим и наиболее традиционным видом страхования жизни. Страхова ние с убывающей страховой суммой используется как сопутствую щий элемент получения кредита, когда по мере погашения долга и процентов уменьшается и страховая сумма по договору страхования жизни заемщика в пользу кредитора. Виды страхования с возрастаю щей страховой суммой появились относительно недавно и являются результатом конкуренции на финансовом рынке, когда страховщики стали сочетать продажу страховых и финансовых продуктов своим клиентам.

По виду страховых выплат различают:

•страхование жизни с единовременной выплатой страховой

суммы;

•страхование жизни с выплатой ренты (аннуитета);

•страхование жизни с выплатой пенсии.

Первый вид страхования предполагает выплату определенного капитала страхователю или его наследникам при наступлении стра хового случая или окончании срока договора. По второму виду стра хования выплачивается не капитал, а назначается выплата страховой суммы в форме периодических платежей. Выплата по третьему виду

266 |

Глава П. Страхование жизни |

осуществляется в рамках пенсионного страхования, когда конверти руемая по пенсионному плану страховая сумма выплачивается за страхованному с момента достижения пенсионного возраста в каче стве ежемесячной, квартальной или годовой пенсии.

По способу заключения договоры страхования жизни делятся на:

•индивидуальные;

•коллективные.

Бпервом случае договор заключается с физическим лицом и пред метом его является жизнь одного или двух лиц. Коллективные догово ры заключаются от имени юридического лица и покрывают риски для определенного количества физических лии. Взаимоотношения между юридическим лицом и членами коллектива имеют четкую правовую основу. Как правило, договоры коллективного страхования жизни за ключаются администрацией предприятий, организаций или ассоциа ций в отношении жизни наемных работников или членов организации. Очень часто коллективные договоры покрывают не только риск смер ти, но и риск несчастного случая, инвалидности, болезни.

5. Основные типы договоров страхования жизни

Представив характеристику наиболее важных критериев и компо нентов, определяющих специфику различных договоров страхования жизни, можно составить комплексную систему договоров страхова ния жизни, наиболее употребляемых на страховом рынке. В практи ке страхования жизни принято выделять три базовых типа полисов, имеющих существенные различия по целой совокупности вышепри веденных критериев:

•срочное страхование жизни — страхование жизни на случай смерти на определенный срок времени. В обмен на уплату страховых премий страховщик обязуется выплатить указанную в договоре стра ховую сумму в случае смерти застрахованного в течение срока дейст вия договора;

•пожизненное страхование — страхование на случай смерти в течение всей жизни застрахованного. В обмен на уплату страховых премий страховщик обязуется выплатить страховую сумму в случае смерти застрахованного, когда бы она ни произошла.

•смешанное страхование жизни — страхование и на случай смерти, и на дожитие в течение определенного периода времени. Страховщик обязуется выплатить страховую сумму как в случае смерти застрахованного, если она наступает до истечения срока дей ствия договора, так и по истечении срока действия договора в уста новленное время, если застрахованный остается жив.

5. Основные типы договоров страхования жизни |

267 |

В отдельные группы выделяют также договоры, производные от базовых типов и покрывающие специфические риски:

•договоры пенсионного страхования;

•аннуитеты, или рентное страхование жизни.

Может возникнуть вполне закономерный вопрос об отсутствии до говоров, предусматривающих страхование только на дожитие. Дело в том, что при чистом страховании на дожитие страховая сумма выплачи вается страховщиком только в том случае, если застрахованный по ис течении срока действия договора остается в живых, в противном случае уплаченные страховые премии остаются у страховщика. Такой договор не выгоден страхователю, так как он не обеспечивает капитала на слу чай смерти {по сравнению со смешанным страхованием). Кроме того, он имеет ограниченную инвестиционную привлекательность, так как накопленный по договору капитал не достанется в случае смерти ни за страхованному, ни его наследникам.

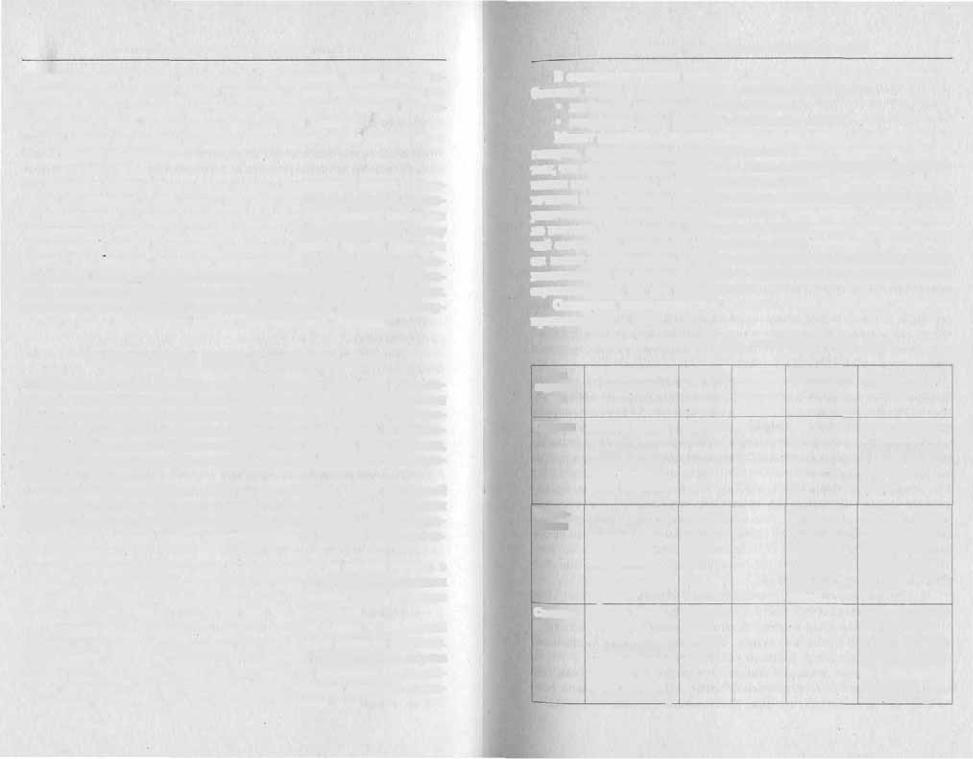

Основные характеристики базовых типов страховых договоров представлены в табл. 11.2.

Т а б л и ц а 11.2. Базовые типы договоров страхования жизни

Тип |

Страховое |

Премии |

Наличие |

Возможность |

Характеристика |

страхова |

покрытие |

|

инвести |

выкупа |

страхования |

ния |

|

|

цион и ого |

|

|

|

|

|

элемента |

|

|

Срочное |

Выплата страхо |

Периоди |

Нет |

Нет |

Более дешевый |

|

вой суммы бене |

ческие |

|

|

и простой с вы |

|

фициару, если |

|

|

|

сокой гарантией |

|

застрахованный |

|

|

|

в случае прежде |

|

умрет раньше |

|

|

|

временной |

|

сроки, обозначен |

|

|

|

смерти |

|

ного в договоре |

|

|

|

|

Пожиз |

Выплата страхо |

Периоди |

Да |

Право на |

Наиболее полное |

ненное |

вой суммы бене |

ческие |

|

выкуп появ |

обеспечение на |

|

фициару в мо |

или од |

|

ляется толь |

следников с не |

|

мент смерти |

нократ |

|

ко через |

ограниченным |

|

застрахованного |

ная |

|

определен |

сроком и эле |

|

независимо от |

|

|

ное время |

ментами капита |

|

времени ее на |

|

|

действия до |

лизации |

|

ступления |

|

|

\овора |

|

Смешан |

Выплата страхо |

Периоди |

Да |

Да |

Наиболее выгод |

ное |

вой суммы |

чесхис |

|

|

ные договоры |

|

и в случае смер |

или од |

|

|

в целях инвести |

|

ти застрахованн о |

нократ |

|

|

рования и созда |

|

го до окончания |

ная |

|

|

ния накоплений, |

|

договора, и в |

|

|

|

но с невысокими |

|

случае дожития |

|

|

|

гарантиями |

|

согласно договору |

|

|

|

и случае смерти |

2GS |

Глава П. Страхование жизни |

Договоры срочного страхования

1. Срочное страхование с постоянной премией. Это самая простая и самая дешевая форма страхования жизни. При оплате периодиче ских, постоянных и низких страховых премий в течение всего срока действия договора страхования компания выплачивает гарантиро ванную страховую сумму в случае смерти застрахованного.

1. Конвертируемое срочное страхование. Содержит опцион кон вертации договора в договор пожизненного или смешанного страхо вания в любое время в течение срока действия договора. Новая стра ховая премия будет исчисляться на основе тарифов пожизненного или смешанного страхования. По этом виду страхования не требует ся вновь проходить медицинское освидетельствование. Конвертация договора может осуществляться полностью на прежнюю страховую сумму или частично на определенную долю этой суммы. В последнем случае вместо одного срочного договора страхователь получает два: срочный договор с редуцированной страховой суммой и новый до говор смешанного или пожизненного страхования на часть прежней страховой суммы. Редукция по срочному договору равна страховой сумме, указанной в новом полисе.

3.Срочное страхование с убывающей страховой суммой. Преду сматривается ежегодное уменьшение страховой суммы на определен ную величину до нуля в конце срока страхования. Страховые премии остаются постоянными, но период их уплаты короче срока договора, чтобы избежать недобросовестности страхователя в части прекраще ния оплаты премий в конце действия договора, когда страховая сум ма будет сильно сокращена. Обычно такие договоры ..используются для гарантии долговых обязательств с уменьшающейся суммой, ка ковыми являются погашение кредита на строительство жилья или ипотека. По мере выплаты долга пропорционально уменьшается и страховая сумма по договору страхования жизни заемщика. Бенефи циаром по такому договору страхования является кредитная органи зация. Этот вид страхования распространяется по мере развития сис темы ипотечного кредитования.

4.Срочное страхование с возрастающей страховой суммой. Этот полис предоставляет гарантию противодействия процессу инфляции. Премии увеличиваются в соответствии с ростом страхового покры тия. Увеличение страховой суммы по такому договору происходит пропорционально росту индекса розничных цен.

5.Страхование семейного дохода. Эти полисы являются важным дополнением срочного страхования жизни. Их отличительной осо бенностью является то, что при наступлении страхового случая —

5. Основные типы договоров страхования жизни |

269 |

смерти застрахованного выгодоприобретателю, указанному в догово ре, выплачивается не единовременная, твердо установленная сумма, а рента, которая замещает доход, приносимый в семью при жизни кормильца. Выплата ренты производится ежемесячно, поквартально или ежегодно до даты окончания, указанной в договоре.

Многие европейские страховые компании используют также по лисы семейного дохода с автоматически увеличивающимися выплата ми по заранее оговоренной ставке. Это делается с целью нивелирова ния фактора инфляции. Существует два метода ежегодного увеличения уровня выплачиваемого дохода. При первом ежегодное увеличение дохода к выплате осуществляется только во время дейст вия полиса до латы наступления страхового случая. При втором рост уровня выплат продолжается и после страхового случая при осущест влении самих выплат. Обычно ежегодное увеличение варьируется от 3 до 10% и может осуществляться методом начисления простого или сложного процента. Естественно, более выгодные для страхователя условия будут стоить ему несколько дороже.

Во Франции страховые компании в последнее время стали пред лагать к договорам срочного страхования интересное дополнение, называемое контрстрахованием. Контрстрахование представляет со бой выплату определенной суммы и в случае дожития застрахованно го до срока истечения договора. Эта сумма, выплачиваемая застрахо ванному, представляет не что иное, как возврат чистой страховой премии, уплаченной страховщику. Чистая страховая премия равна сумме всех страховых премий за вычетом страховой нагрузки — рас ходов страховой компании на ведение дела, комиссионных агентам, доли прибыли страховщика.

Договоры пожизненного страхования

1. Пожизненное страхование на твердо установленную сумму.

Страхователь платит постоянную выравненную премию, начиная с момента заключения договора и в течение всей последующей жизни, а в случае смерти по договору выплачивается фиксированная страхо вая сумма. Это перманентный полис, не имеющий даты окончания, кроме наступления страхового случая или расторжения договора. Поскольку наступление претензии очевидно, то премии по таким до говорам более высокие, чем по срочному страхованию. Страховая премия по такому договору может быть не только пожизненно упла чиваемой, но и однократной (уплачивается только один раз при за ключении договора) или временной (оплата премий осуществляется периодически в течение заранее оговоренного срока, как правило, до

270 |

Глава 11. Страхование жизни |

времени выхода на пенсию или достижения определенного преклон ного возраста).

Пожизненное страхование предоставляет уже не просто гарантию от риска, а в силу своей долгосрочности является и механизмом со здания накоплений. Более привлекательными для клиентов являются договоры пожизненного страхования, сочетающие в себе и страхо вой, и финансовый продукт и предлагающие страхователю кроме страховой защиты еще и инвестиционный доход.

2. Пожизненное страхование с участием в прибыли страховщика.

Страхователь оплачивает однократную или постоянную премию в те чение всего срока действия договора. При наступлении страхового случая страховщик выплачивает страховую сумму с начисленными за время действия договора бонусами.

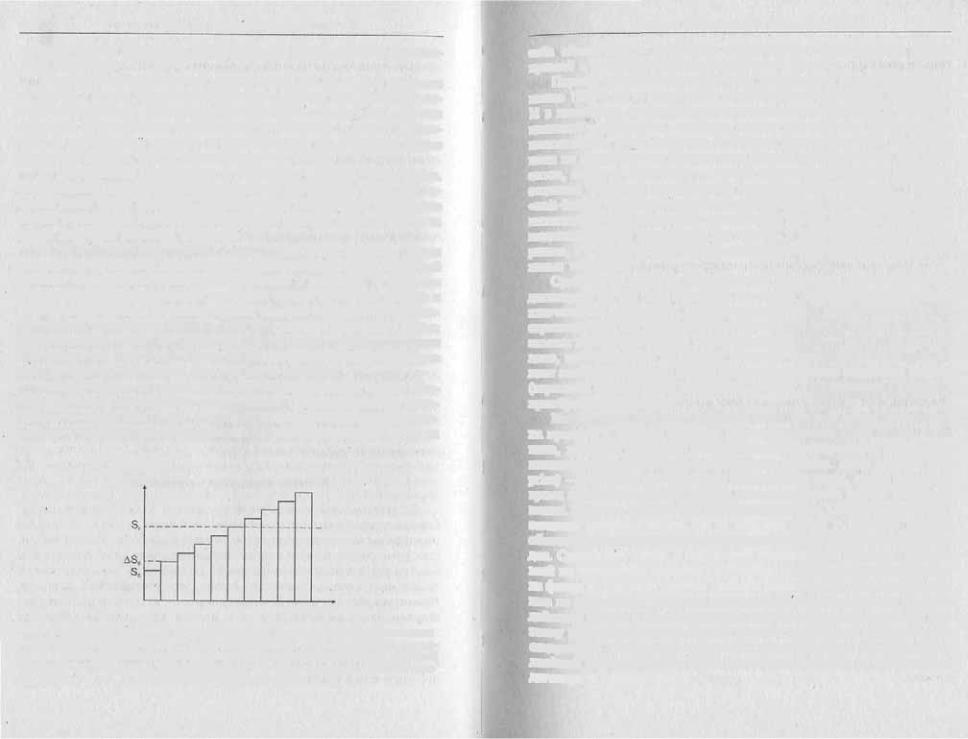

3. Пожизненное страхование с двумя страховыми суммами. Такие полисы пожизненного страхования предоставляют гарантированный уровень покрытия не ниже установленного в договоре. В договоре указываются гарантированная страховая сумма на случай смерти и более низкая базовая страховая сумма, которая ежегодно увеличива ется за счет начисления бонусов. При наступлении страхового случая выплачивается та из двух сумм, которая к этому времени окажется более высокой (рис. 11.1). Такие договоры даже дешевле договоров пожизненного страхования без участия в прибыли.

4. Инвестиционные полисы пожизненного страхования. Кроме учас тия в прибыли страховщики стали предлагать своим клиентам поли сы, размер страховой суммы в которых напрямую связывается с про ведением инвестиционных операций. Страховая компания берет на

Страховая сумма, S

Время, Т

Рис. 11.1. График изменения страховой выплаты по пожизненному страхованию с двумя страховыми суммами: 5 — страховая сумма; Т — период действия догово ра; Se — базовая страховая сумма; Д5„ — ежегодное увеличение базовой страховой суммы за счет начисления бонусов; Sr — гарантированный уровень выплаты стра ховой суммы на случай смерти

5. Основные типы логоворов страхования жизни |

271 |

себя обязательство размещать взимаемые со страхователей суммы премий в специальных инвестиционных фондах.

Первые инвестиционные полисы появились в Великобритании в конце 1950 х гг. и назывались «unit linked» (связанные с юнитами). И в настоящее время Великобритания остается лидером в инвести ционном страховании, хотя уже многие европейские страны стали использовать этот принцип. В России инвестиционные договоры пока не применяются. Такого рода полисы предназначены для кли ентов, которых интересует в первую очередь не страховая защита, а создание капитала и получение дополнительного дохода. Полисы «unit linked» являются серьезной альтернативой продуктам банков и инвестиционных компаний, поскольку, с одной стороны, облегчают индивидуальным инвесторам их участие в операциях на фондовом рынке, а с другой стороны, еще и предоставляют необходимые стра ховые гарантии.

Существует большое разнообразие различных инвестиционных договоров, но все они основаны на обших принципах, которые за ключаются в следующем. Получаемая страховая премия используется страховщиком для приобретения юнитов (условных единиц) в специ альном юнитизированном инвестиционном фонде (юнит фонде) по цене, существующей на момент покупки. Цена юнитов прямо отра жает стоимость активов такого фонда. Дальнейшая стоимость полиса (страховая сумма) будет изменяться вместе с изменением стоимости приобретенных юнитов.

Используется система двойной иены: каждый юнит имеет цену на продажу и цену на покупку. Цена предложения (offer price) — это цена, которую компания использует для приобретения юнитов по каждому страховому полису при оплате премии. Цена покупки (bid price) — это цена, которую дает компания за юнит, когда наступает время выплаты страховой суммы или страхователь решает выкупить полис. Эта цена всегда ниже цены предложения. Обычно разница со ставляет приблизительно 5% и предусмотрена в качестве маржи, обеспечивающей страховой компании покрытие ее накладных расхо дов. Существует также и небольшой ежемесячный процент, взимае мый на управление полисами {от 0,08 до 0,33%), который изымается из фонда до момента расчета двойной цены юнитов. Расходы компа нии по управлению юнитами составляют большую величину в начале действия полиса и уменьшаются по мере капитализации юнитов. По этому цена приобретения первых юнитов всегда будет выше, чем по следующих. Некоторые компании отказались от использования двойной цены, а вместо этого применяют штрафы за расторжение Договора в ранние сроки.

272 |

Глава 11. Страхование жизни |

Страховые компании предлагают разнообразные фонды, в кото рых страхователь может разместить свои деньги. Фонды могут быть внутренними, созданными и используемыми только одной страховой компанией, и внешними, созданными другими финансовыми груп пами. Наиболее распространены:

•фонд обычных акций, котирующихся на бирже;

•фонд с фиксированной нормой дохода (инвестирование осу ществляется в облигации, выпускаемые государством или местными властями);

•фонд недвижимости (инвестирование в здания, земельные участки, постройки);

•международный фонд (инвестирование в зарубежные активы, чаще всего в .ценные бумаги, котирующиеся на зарубежных фондо вых рынках);

•фонд наличности (инвестирование на рынке коротких денег — банковские депозиты, казначейские векселя);

•фонд, инвестирующий в надежные ценные бумаги, связанные

сростом индекса розничных цен, в основном государственные;

•фонд, инвестирующий в депозиты строительных обществ.

8 настоящее время сложилась концепция «управляемого фонда», в котором менеджеры фонда решают, куда выгоднее и надежнее в каждый промежуток времени вкладывать средства. Возможность пе ревода капитала инвестиционного полиса из одною фонда в другой предоставляют своим страхователям многие страховые компании, включая такого рода опцион в договор за дополнительную оплату. Фонды меняют курс юнитов ежедневно, еженедельно или ежемесяч но. Двойная цена юнитов соответственно публикуется в ведущих фи нансовых изданиях, например Financial Times.

Потенциальные инвестиционные возможности полисов «unit lin ked» выше, чем полисов с участием в прибыли, но и риск выше. По инвестиционным полисам страхователь может получить страховую сумму не только не выше суммы оплаченных премий, но и ниже. При страховании с участием в прибыли сумма к выплате не может быть ниже подписанной страховой суммы, хотя бонусы могут быть и невысокие.

В последнее время страховые компании стали использовать ком бинирование операций прямого инвестирования и участия в прибы ли. Страхователям стали предлагать юнитизированные полисы с уча стием в прибыли. Такие полисы связаны с юнит фондами, но при этом страховая компания гарантирует страхователям, что цена юни тов не упадет ниже той, которая существовала на момент оплаты премии.

5. Основные типы договоров страховании жизни |

273 |

Инвестиционные полисы пожизненного страхования бывают двух видов: с единовременной премией и регулярной премией. Пер вый вид договоров часто называют страховым бондом. Это наиболее простая форма инвестиционного договора. Бонды подписываются на условиях пожизненного страхования, и страхователь может держать его любое время до наступления страхового события. Премия испо льзуется для оплаты юнитов в выбранном фонде по цене предложе ния на день оплаты премии. Полис может быть переведен е налич ный капитал в любое время, стоимость выкупа равна стоимости юнитов по данному полису на день выкупа по цене покупки. Страхо ватель имеет право в ходе действия договора вносить новые едино временные премии, на которые покупаются юниты и присоединяют ся к его полису. Можно также изымать часть юнитов ежегодно и тем самым получать доход. В последнее время многие страховые компа нии ввели бонды с правом выплаты дохода страхователю в виде ди видентов или ренты раз в семестр.

При наступлении страхового случая (смерть застрахованного) выплачивается страховая сумма, которая равна стоимости юнитов, скорректированной по возрастной шкале. Например, для лиц старше 60 лет выплачивается 101% стоимости юнитов, для лиц в возрасте 50 лет — 120, 30 лет — 200%.

Инвестиционные полисы пожизненного страхования с регуляр ной премией построены по принципу накопления юнитов до указан ной в договоре суммы страхового покрытия. В случае смерти застра хованного выплачивается большая из двух сумм: страховая сумма по договору или стоимость юнитов по цене покупки.

Договоры смешанного страхования

1. Смешанное страхование без участия в прибыли страховщика. Это

базовая форма смешанного страхования с фиксированными выров ненными премиями и гарантированной страховой суммой, выплачи ваемой как по истечении срока договора, так и в случае смерти. Страховая сумма может быть одинаковой, а может быть разной: на случай смерти покрытие выше, чем на дожитие. Выплата страховой суммы может осуществляться как немедленно при наступлении смерти или дожития до окончания срока договора, так и с отсрочкой. В случае отсрочки страховщик выплачивает капитал только через за фиксированный договором срок независимо от того, жив или умер застрахованный.

Премия, уплачиваемая по смешанному страхованию, условно де лится страховщиком на три части:

274 |

Глава 1] Страхование жизни |

•рисковая премия, предназначенная для создания рискового фонда на случай преждевременной смерти (принцип распределения);

•сберегательная премия, предназначенная для накопления ре зерва на дожитие (принцип капитализации);

•расходы на ведение дела.

Премии, как правило, периодические, но могут использоваться и однократные. Смешанное страхование с однократной премией в принципе уже трудно назвать собственно страхованием, поскольку оно содержит больше финансовый, чем страховой риск: сколько процентов инвестиционного дохода успеет получить страховая ком пания на предоставленный ей капитал. Для смешанного страхования без участия в прибыли с отсроченной выплатой этот риск сводится только к определению наиболее точной ставки дисконтирования.

2.Смешанное страхование с участием, в прибыли страховщика.

Наиболее распространенный вид накопительного страхования. Стра ховая сумма, выплачиваемая и в случае смерти, и по истечении срока договора, представляет собой гарантированную договором сумму с начисленными за период действия договора бонусами.

3.Смешанное страхование с двумя страховыми суммами. Этот до говор представляет собой комбинацию смешанного страхования с участием в прибыли и срочного страхования с убывающей страховой суммой. В случае смерти страховщик выплачивает большую из двух сумм: базовую страховую сумму с начисленными бонусами или га рантированную страховую сумму на случай смерти. При истечении срока действия договора подлежит выплате базовая страховая сумма

сначисленными бонусами.

4.Гибкое смешанное страхование жизни. Предназначено для того, чтобы избежать низкой стоимости выкупа при необходимости до срочного расторжения договора страхования. Заключается не один договор на крупную сумму, а несколько договоров с небольшими страховыми суммами, в целом составляющими требуемое страховое покрытие. Премии уплачиваются в основном периодически. При не возможности продолжать оплату премий по всем договорам часть полисов ликвидируется по стоимости выкупа (или с получением страховой суммы после 10 лет действия договора), а остальные про должают действовать. В отличие от традиционных договоров сме шанного страхования гибкие полисы не имеют фиксированной даты окончания. Они сконструированы таким образом, чтобы страховате лю было выгоднее дождаться получения страховой выплаты, чем рас торгнуть и выкупить страховой договор по заниженной цене.

5.Полисы с редукцией. Пропорциональное уменьшение страховой суммы в случае неуплаты страховых премий называется редукцией

5. Основные типы договоров страхования жизни |

275 |

страхового договора. Страховщик оплачивает невнесенную страхова телем очередную премию за счет накопленных резервов по данному страховому договору. Оплата премий таким способом может произ водиться до того момента, пока резерв договора не будет исчерпан.

Полисы с редукцией используются для продолжения предостав ления страхового покрытия на весь срок действия договора при не возможности страхователем оплачивать премии. Базовая страховая сумма уменьшается пропорционально неоплаченным премиям. По истечении срока страхования или в случае смерти страхователь полу чит эту уменьшенную часть первоначальной страховой суммы. На нее могут начисляться бонусы. Для страхователя выгоднее сохранить страховое покрытие хотя бы в урезанном виде, чем получить более низкую стоимость выкупа.

6. Инвестиционные полисы смешанного страхования. Действуют аналогично таким же полисам пожизненного страхования. Разница состоит в том, что при наличии двух страхуемых рисков — смерти и дожития — взимаемая страховщиком премия делится на две части: первая, большая идет на покупку юнитов, вторая, меньшая — на со здание гарантированной суммы покрытия на случай смерти. По окончании договора при условии дожития застрахованным до этого срока выплачивается стоимость юнитов по цене покупки. При на ступлении риска смерти выплачивается большая из двух сумм: стои мость юнитов, накопленных по договору к этому моменту, или га рантированая страховая сумма. Стандартным сроком, на который Заключаются такие договоры, является 10 лет. При досрочном рас торжении договора выкупная сумма также составляет стоимость юнитов на день выкупа по цене покупки. В первые годы действия до говора выкупная сумма выплачивается с большими вычетами, со ставляющими накладные расходы страховщика по заключению дого вора и размещению премий в юнит фондах.

В последнее время за рубежом появились и успешно продаются на страховом рынке совершенно новые продукты, предоставляющие страхователю полную свободу в выборе, изменении, дополнении условий страхования своей жизни. Начало этому было положено со зданием полиса свободного страхования universal life («универсальная жизнь»). Наибольшее распространение он получил в Великобрита нии и США, где является наиболее популярным продуктом в страхо вании жизни.

Основная идея этого вида страхования состоит в том, что страхо ватель, заключая договор, оставляет за собой право свободного режи ма оплаты премий как по срокам, так и по размерам, а также свобод ного выбора требуемых ему гарантий в течение срока действия

276 |

Глава 11. Страчование жизни |

договора. Б зависимости от фактически уплаченных страховых взно сов и изменений в требованиях страхователя к набору страховых вы плат страховщик постоянно корректирует страховые суммы. Такого рода договоры ближе к финансовым, сберегательным продуктам, чем к собственно страховым, поскольку их основной целью является со здание накоплений, а не получение страховой гарантии.

Базовой формой таких страховых договоров являются инвести ционные договоры пожизненного или смешанного страхования. Страховая премия, уплачиваемая страхователем, поступает на сбе регательный счет застрахованного. Этот счет имеет определенную минимальную доходность (в США — 4,5%). Страховая компания производит ежемесячные отчисления «рисковых» премий со сбере гательного счета, которые обеспечивают гарантию на случай смер ти. Страхователь сам выбирает страховую сумму на случай смерти, и для него рассчитывается доля общей премии, изымаемая со сбере гательного счета на покрытие риска смерти. Возможности уплаты премий различны. Страхователь может не платить взносы опреде ленное время, что не повлечет за собой прекращения договора до тех пор, пока остаток по сберегательному счету обеспечивает воз можность отчисления премий на покрытие риска смерти. Страховая сумма на дожитие будет определяться капиталом, накопленным на сберегательном счете застрахованного. Чаще всего для целей капи тализации страховые компании используют юнитизированные фон ды, а полисы «универсальной жизни» предлагают по типу «unit lin ked» полисов.

Во время действия договора страхователь имеет право в любой момент внести в полис дополнительные гарантии (опционы) или по лучить средства со сберегательного счета, внести дополнительные единовременные премии или изменить страховую сумму на случай смерти. Кроме основных выплат на дожитие и смерть в таких поли сах предлагаются следующие гарантии:

•выплата регулярного дохода (ренты);

•пособия при. постоянной потере здоровья;

•страховая сумма на случай инвалидности;

•пособия на содержание в больнице;

•повышенная выплата на смерть в результате несчастного слу

чая;

• покрытие на случай диагностирования критических заболева ний.

Такие страховые договоры успешно конкурируют с финансовы ми продуктами, предлагаемыми банками или инвестиционными компаниями, поскольку 'обеспечивают более высокую рентабель

5. Основные типы договоров страхования жизни |

277 |

ность личных вложений населения. Во многом этому способствует льготное налогообложение, существующее для страхования жизни почти во всех странах.

Смешанное страхование жизни с условием выплаты страховой ренты в РФ

В РФ в качестве типовых условий страхования жизни с накопительным компонентом могут использоваться Примерные пра вила страхования жизни с условием выплаты страховой ренты, утвер жденные приказом Росстрахнадзора от 20 июня 1996 г.

Рентное страхование жизни предоставляет гарантии на такие страховые события, как:

•дожитие застрахованного до установленной даты окончания действия договора страхования;

•смерть застрахованного в период действия договора;

•дожитие застрахованного до сроков, установленных договором для выплаты страховой ренты.

Рента может выплачиваться ежемесячно, поквартально, раз в полгода, раз в год, а также по окончании срока договора (если дого вор заключен более чем на 1 год). В основе расчета размера ренты ле жат норма доходности, предлагаемая страховщиком, величина стра ховой суммы по договору и периодичность выплат. Размер страховой суммы и сроки выплат ренты определяются по соглашению сторон. Если договор заключен только на случаи дожития застрахованного до даты окончания договора и смерти, то страховой суммой является сумма, подлежащая выплате единовременно Б случае дожития за страхованного до срока окончания договора или смерти застрахован ного.

Если договором предусмотрены все три выплаты: на дожитие до даты окончания договора, на смерть и на дожитие до сроков получе ния страховой ренты, то страховая сумма устанавливается отдельно по страховым случаям дожития и смерти. Страховой суммой на дожитие является стоимость годичной страховой ренты, которая представляет собой сумму единичных выплат страховой ренты, вы плачиваемых в течение одного страхового года. Рента может выпла чиваться в начале оговоренного периода (месяца, квартала, года) —

пренумерандо, или в конце периода — постнумерандо. Обычно ис пользуют последний вариант, причем размер ренты представляет со бой доход, полученный за этот срок с суммы уплаченных страховых премий. Соответственно страховая сумма на дожитие чаще всего представляет собой 100% суммы уплаченных страховых взносов, на

278 |

Глава 11. Страхование жизни |

случай смерти — 100% суммы потенциальных взносов, подлежащих уплате для полного обеспечения покрытия на дожитие. Если рента не выплачивалась, а капитализировалась, то ее накопленный размер прибавляется к страховым суммам по дожитию или смерти.

Страхователь по согласованию со страховщиком имеет право в течение действия договора увеличить или уменьшить размер стра ховой суммы. Размер страховой суммы не может быть уменьшен без согласия застрахованного после начала выплаты ему страховой ренты. При уменьшении страховой суммы страховщик выплачива ет страхователю выкупную сумму в размере сформированного на этот момент страхового резерва по риску дожития. Выкупная сум ма также выплачивается страховщиком в случае досрочного рас торжения договора.

По Примерным правилам договор рентного страхования должен заключаться на срок не менее 3 лет. В целях льготного налогообло жения такого договора срок его действия не может быть менее 5 лет. При этом необходимо иметь в виду, что начало периода выплат стра ховой ренты не может быть установлено ранее окончания периода уплаты страховой премии. Поэтому в осуществлении договора рент ного страхования выделяют три периода в зависимости от сроков уплаты премий и получения страховых выплат:

•период уплаты страховой премии, установленный договором для исполнения страхователем обязанностей по уплате страховой премии полностью;

•выжидательный период, т.е. период между окончанием срока уплаты страховой премии и установленной договором даты начала рентных выплат;

•период выплат страховой ренты, т.е. период с установлен ной договором даты наступления первого страхового случая на до житие застрахованного до даты окончания действия страхового до говора.

Страховщикам рекомендуется устанавливать выжидательный пе риод не менее 1 года, однако эта рекомендация не носит строго обя зательного характера. В связи с изменением порядка налогообложе ния в соответствии с гл. 25 НК РФ, если взносы за работников вносятся работодателем, то он может относить их на себестоимость только в том случае, если по таким договорам не осуществляется вы платы ренты в течение 5 лет действия договора. Это нововведение ограничивает использование рентного страхования в «зарплатных» страховых схемах, когда договоры рентного страхования жизни работников сроком на 5 лет предусматривали начало выплаты ренты в первые же месяцы после заключения договора.

5. Основные типы договоров страхования жизни |

279 |

Страхован премия в рентном страховании исчисляется исходя из размера страховой суммы и тарифа. Тарифы дифференцированы в зависимости от возраста застрахованного и срока действия договора.

Вкачестве основы для расчета тарифов может быть использована разработанная специалистами Росстрахнадзора методика расчета та рифов по страхованию жизни с условием выплаты страховой ренты.

Вней приведены формулы расчета нетто ставок (единовременных и уплачиваемых в рассрочку) по рискам смерти, дожития до окончания срока действия договора и дожития до сроков выплаты ренты. Расчет показан на примерах тарифных ставок по смешанному страхованию жизни с рентой, выплачиваемой в течение 3 лет один раз в год (при норме доходности 20%).

Расширения покрытия по договорам страхования жизни

В последнее время в условиях жесткой конкуренции между стра ховщиками в практику страхования жизни стали вводиться договоры с дополнительными гарантиями. Расширение страховой защиты осу ществляется по трем направлениям:

•введение в условия договора страхования жизни покрытий, применяемых обычно в других отраслях личного страхования — ме дицинском и страховании от несчастного случая;

•предоставление страхователю возможности изменить некото , рые условия договора во время его действия — введение в договор опционов;

•предоставление льгот в оплате страховых премий при наступ лении определенных условий, ограничивающих возможности страхо вателя регулярно вносить премии.

Включение дополнительных условий в договор осуществляется за

дополнительную страховую премию.

Среди первой группы наиболее удобными для страхователя и час то употребляемыми дополнениями к страхованию жизни являются:

1 выплата двойного размера страховой суммы в случае смерти застрахованного в результате несчастного случая;

• выплата страховой суммы на случай наступления инвалидности; ' предоставление застрахованному ежедневного пособия на пе риод нетрудоспособности, как правило, постоянной, но может при меняться и в отношении временной нетрудоспособности, особенно

На время нахождения в больнице;

• |

гарантия оплаты расходов на лечение; |

' |

гарантия оплаты расходов по долгосрочному медицинскому и |

бытовому уходу («long term care»);

280 |

Глава 11. Страхование жизни |

•выплата страховой суммы при диагностировании определен ных заболеваний критического характера;

•оплата похорон, ритуальных услуг. Например, страховые ком пании Санкт Петербурга оплачивают стоимость набора ритуальных услуг в ценах похоронной службы мэрии на день смерти.

Страхование по долгосрочному уходу является одной из послед них новаций на рынке страхования жизни. Полисы с такой гаран тией все чаще становятся самостоятельным страховым продуктом, особенно в США. Их появление и широкое распространение связа но с глобальными изменениями в демографической ситуации. Про должительность человеческой жизни увеличивается из года в год; в промышленно развитых странах ее средняя величина вплотную приблизилась к 80 летней отметке, а в Японии и Швеции продол жительность ожидаемой жизни женщин составляет уже 82,8 и 81,5 лет соответственно. Кроме того, постоянно снижаются показатели смертности, что в целом ведет к глобальному росту доли населения преклонного возраста. Страхование «long term care» обеспечивае! необходимый капитал на случай покрытия расходов по уходу за престарелыми людьми, не имеющими возможности самостоятельно выполнять необходимые жизненные функции. Выплаты по таким договорам представляют собой периодические платежи, начинаю щиеся сразу после установления недееспособности застрахованно го. Недееспособность в этом случае определяется как невозможность самостоятельно выполнять повседневные жизненные функции, та кие как питание, умывание, одевание, передвижение и некоторые другие. Уровень выплат зависит от страховой суммы, на которую за ключен договор, и степени потери дееспособности, выражающейся в количестве невыполнимых функций. Срок выплат может быть по жизненный или ограниченный. Кроме того, могут устанавливаться различные формы страховых выплат: пособия на домашний быто вой уход или приходящую сиделку, оплата содержания в специали зированном учреждении по уходу за престарелыми.

Договор страхования жизни, как правило, является долгосроч ным договором. В течение срока его действия могут измениться фи нансовое и семейное положение страхователя, экономическая ситуа ция в стране, система налогообложения, законодательство и юридическая практика. Для страхователя важно, чтобы купленная им гарантия не утратила своей значимости на протяжении последующих лет. Поэтому страховщики, предвидя такие потребности страховате лей, предлагают им различные варианты дополнения или изменения условий договора по ходу его действия, называемые опционами. Стра хователь платит небольшую дополнительную премию за предоставле

5. Основные типы договоров страхования жизни |

281 |

ние ему в будущем возможности изменить некоторые значимые условия страхового покрытия. К наиболее распространенным опцио нам относятся;

• увеличение страховой суммы в соответствии с индексом роз ничных цен (при этом автоматически увеличивается и страховая пре мия, уплачиваемая за возросшую страховую сумму);

•возможность периодически увеличивать страховую сумму по договору по мере роста доходов застрахованного (без заключения но вого договора и медицинского освидетельствования, но с корректи ровкой премии);

•возможность включить в последующем в договор другое за страхованное лицо (супруга).

Третья группа дополнений вызвана желанием страховой ком пании не потерять клиента и сохранить страховой договор при различных неблагоприятных обстоятельствах, влияющих на воз можность страхователя своевременно оплачивать премии. Страхо вые компании предоставляют следующие льготы по оплате страхо вых взносов:

•освобождение от оплаты премий в течение периода нетрудо способности;

•временное приостановление оплаты премий на периоды безра ботицы;

•редукция договора страхования, при которой страховое по крытие остается, но в урезанной сумме, которая зависит от величины резерва накопленного по данному договору.

Английские страховщики используют так называемые «оплачен ные» полисы («paid up policies»), no которым при условии невозмож ности далее оплачивать премии для страхователя остается в силе страховое покрытие, но страховая сумма сокращается пропорцио нально соотношению оплаченных и неоплаченных премий.

При рассмотрении вопросов ведения страхового договора мы по дробнее остановимся на возможных процедурах восстановления страхового договора или его редуцирования при неуплате премии в срок или по истечении льготных дней.

Аннуитеты, или рентное страхование жизни

Аннуитет представляет собой страховой договор, по которому Оплачивается годовая рента в течение какого либо периода жизни застрахованного в обмен на уплату однократной премии при подпи сании договора. Если при традиционном страховании жизни выплата осуществляется единовременно, когда застрахованный умирает, то

282 Глава II. Страхование жизни

аннуитеты, напротив, гарантируют выплату периодических сумм до хода пока застрахованный остается в живых. На практике годовая рента может выплачиваться и ежеквартально, и ежемесячно, но в сумме равна начисленной за год.

Обычно для оплаты единовременной премии используются стра ховые суммы, накопленные по смешанному страхованию жизни или страхованию на дожитие. Иногда разрешается оплачивать покупку аннуитета в рассрочку. Аннуитеты могут быть пренумерандо (выпла чиваются заранее) и постнумерандо (выплачиваются с опозданием). В первом случае выплата осуществляется в первый день периода, за который назначается рента, т.е. в начале года, квартала, месяца. Во втором случае выплата наступает по окончании выплатного периода. Чаще всего аннуитеты покупают при выходе на пенсию или для оплаты образования детей (в пользу третьего лица). Для определения страховых тарифов по аннуитетам используют таблицы смертности не для населения в целом, а для населения, имеющего более высокие показатели здоровья и соответственно более низкие коэффициенты смертности.

Существуют следующие виды аннуитетов:

•простой аннуитет. При оплате однократной премии застрахо ванному выплачивается годовая рента пожизненно;

•отложенный аннуитет. При заключении договора оговарива ется период между заключением договора и началом выплаты ренты. На этот отложенный период назначаются периодические премии для оплаты страхователем аннуитета;

•срочный аннуитет. Страховой договор предусматривает выпла ту ренты только до строго оговоренной даты или до наступления смерти, в зависимости от того, какой из этих периодов будет короче;

•гарантированный аннуитет. По договору предусматривается выплата ренты в течение гарантированного срока независимо от того, наступила в этот период смерть застрахованного или нет. Таким образом, в случае смерти застрахованного в течение фиксированного периода рента будет выплачиваться наследникам до окончания этого периода. Общая сумма ренты может быть выплачена наследникам единовременно;

•аннуитеты с защитой капитала.. По этому договору застрахо^ ванный или его наследники получают полную стоимость уплаченных премий в любом случае. Застрахованному гарантируется пожизнен ная выплата дохода. Если же застрахованный умирает прежде, чем общая сумма выплаченной ренты будет равна сумме уплаченных пре мий, то оставшаяся разница выплачивается наследникам,

5. Основные типы договоров страхования жизни |

283 |

Пенсионные планы

Пенсии предусматривают обеспечение дохода после прекраще ния трудовой деятельности. Для заключения пенсионного договора используют пенсионные планы, или схемы. Пенсионный план вклю чает:

• накопление страховой суммы в соответствии с пенсионным планом за счет оплаты периодических страховых взносов в течение трудовой деятельности застрахованного по договору страхования на дожитие или смешанного страхования жизни. Страховым собы тием считается достижение застрахованным пенсионного возраста или иного возраста, оговоренного в договоре, наступление инва лидности;

•покупку в страховой организации аннуитета на сумму, полу ченную по пенсионному страхованию при выходе застрахованного на пенсию;

•выплату страховщиком фиксированной суммы при выходе на пенсию (25% накопленной страховой суммы) в качестве единовре менного пособия;

•осуществление выплаты пенсии в виде рентных ежемесячных платежей.

Поскольку договор пенсионного страхования сконструирован с целью обеспечения дохода в старости или при наступлении инвалид ности, то он не может быть выкуплен страхователем. Учитывая соци альную значимость данных договоров, взносы и выплаты по пенси онному страхованию имеют наиболее льготные режимы налогообло жения.

В случае смерти застрахованного в течение трудовой деятельно сти определенная часть накопленных пенсионных взносов может быть выплачена наследникам. Пенсионный аннуитет, как правило, предусматривает пожизненную выплату ренты, но в индивидуальном страховании могут быть предусмотрены и другие формы аннуитетов.

Пенсионное страхование может быть осуществлено по коллек тивному страховому договору совместно с работодателем, что в неко торых странах закреплено в законодательном порядке (Швейцария, Япония). В РФ в рамках пенсионной реформы также планируется ввести обязательное дополнительное пенсионное страхование за счет средств работодателя для определенных производственных отраслей и профессий, чтобы обеспечить более высокий уровень пенсий для тех категорий работников, чья трудовая деятельность осуществляется в неблагоприятных условиях или имеет повышенный риск. Страхо вым случаем по коллективным пенсионным планам может быть на