Страхование

.pdf144 Глава 5. Страховая премия: сущность, структура, принципы обоснования

цией для отдельных компонентов этого распределения — числа слу чаен ущерба и его величине в расчете на страховой случай.

Для определения случайной закономерности по частоте и раз мерам ущербов необходимо иметь информацию за прошедший пе риод. Установленная закономерность и соответствующие ей показа тели проецируются на период калькуляции. Как при определении закономерности распределения ущерба, так и при ее проекции на будущее существует возможность ошибок. Эти ошибки невозможно исключить полностью, однако надо постараться свести их к ми нимуму.

Уменьшение риска ошибок в диагнозе закономерности связано с расширением совокупности информации, на основе которой произ водится расчет тарифа. При этом важно выделить факторы риска, которые оказывают существенное влияние на частоту ущербов и их величину. Из числа факторов риска выбираются те, которые вносят наибольший вклад в объяснение закономерности ущерба и ее про гноз. Эти факторы называются тарифными факторами, или тариф3 ными признаками.

Все риски, которые обнаруживают одинаковые характеристики по отношению к данным тарифным факторам, включаются в одну тарифную группу. Эта совокупность рисков оказывается достаточно гомогенной, что обеспечивает надежность расчетов. Для того чтобы еще больше редуцировать риск диагноза, важно не ограничиваться изучением отдельных тарифных групп, а попытаться установить фун кциональную взаимосвязь между1 тарифными факторами и характе ристиками ущерба. Этот метод обеспечивает сглаживание случайных колебаний в информации об ущербах.

Тарификация по заранее определенным факторам риска таит в себе следующую опасность; трудноопределимые или скрытые от на блюдения факторы риска могут вызвать необъяснимую неоднород ность внутри образованной тарифной группы. В этом случае специа листы рекомендуют дифференцировать исходные данные вплоть до изучения специфики отдельных рисков.

Таким образом, при формировании исходной базы для тарифных расчетов используют три вида информации:

•данные индивидуальных ущербов по единичным рискам;

•средние ущербы по тарифным группам;

•данные по всему рисковому сообществу.

Втеории риска существует хорошо разработанная теория кальку ляции премий, которая основана на предпосылке наличия информа ции о случайной закономерности калькулируемого риска и важней ших характеристиках этой закономерности.

2. Структура страховой премии |

145 |

С формальной точки зрения рисковая премия определяется как функционал Я, соответствующий ущербу по отдельным рискам или множеству рисков.

X— П(Х),

где X — ущерб; П(Х) — рисковая премия.

Для расчетов используется функционально параметрическая мо дель:

П(Х) = Е(Х) + Z(X),

где Е(Х) — ожидаемая оценка обшего ущерба (чистая нетто премия по риску), Z(X) — страховая надбавка.

Страховая надбавка выбирается пропорционально моментам рас пределения одним из следующих способов:

•исходя из принципа ожидаемой оценки:

•исходя из принципа стандартного отклонения:

Z(X)' = Ь • G(X), (£>0);

• по коэффициенту вариации:

Z(X) = с • Var (X), (с>0).

Таким образом, страховая надбавка пропорциональна либо ожи даемой оценке риска, либо стандартному отклонению, либо коэффи циенту вариации. Возможно использование комбинации этих пока зателей. Параметры а, Ъ, с регулируют уровень страховой надбавки.

Оценка чистой нетто премии для множества гомогенных рисков производится по формуле:

Чистая нетто премия по риску= Частота ущерба л Средний размер ущерба.

При этом частота ущербов определяется как частное от деления числа случаев ущерба в наблюдаемом множестве на число входящих в него единиц. Средний ущерб определяется как частное от деления общей суммы ущербов на число случаев ущерба.

Формально это может быть записано следующим образом:

Е(Х) = E(N) 3 E(S),

где Е(Х) — чистая нетто премия; E(N) — частота ущербов в гомоген ном множестве; E(S) — средний размер ущерба.

Эта формула применима для расчета чистой нетто премии не только при страховании ущерба, но и при страховании жизни.

146Глава 5. Страховая премия: сущность, структура, принципы обоснования

Встраховании жизни страховая выплата равно страховой сумме, т.е. фиксированной величине У, согласованной в договоре страхования. Поэтому для страхования жизни формула расчета чистой нетто пре мии по риску выглядит следующим образом;

Е(Х) = E(N) • V.

Нетто премия по риску предназначена для покрытия ущерба. В страховании жизни она обеспечивает накопление страховой сум мы, выплачиваемой страхователю при окончании срока договора.

3. Особенности ценообразования в страховании

Договор страхования представляет собой двустороннюю сдел ку, согласно которой страхователь уплачивает страховой взнос, а страховщик обязуется выплатить страховое возмещение или стра ховое обеспечение при наступлении указанных в договоре собы тий. Страховая премия представляет собой цену этой сделки, и с точки зрения определения ее величины необходимо подчеркнуть два момента:

•во первых, страховая премия уплачивается, как правило, перед началом действия договора страхования, а страховая выплата проис ходит через некоторое время (если выплата вообще имеет место},

•во вторых, события, в случае наступления которых страхов щик обещает выплатить страховое возмещение (обеспечение), дол жны носить случайный характер.

Ситуация, когда оплата услуги производится заранее, до ее предоставления, представляет собой обратный (перевернутый) эко номический цикл. Обратный экономический цикл имеет место не только в страховании, но и в некоторых отраслях материального производства, например в производстве инвестиционных благ, на транспорте и т.д. Однако в страховании обратный экономический цикл существенно затрудняет расчет страховых премий.

Если какой либо товар изготавливается на заказ и его оплата осу ществляется заранее, то производитель может довольно точно рас считать себестоимость товара и установить цену, которая гарантиро вала бы безубыточность подобной операции. Естественно, может возникнуть ситуация, когда для производства товара потребуется больше средств, чем предполагалось. Но в любом случае производи тель в момент заключения договора способен точно указать, какие исходные материалы и комплектующие и в каком количестве пона добятся для производства данного товара. Поэтому отклонения в се бестоимости изделия могут произойти только в результате внезапно

3. Особенности ценообразования в страховании |

147 |

го изменения цен на сырье и комплектующие. При стабильной экономической ситуации случаи резкого изменения цен встречаются не так уж часто, а возможные небольшие отклонения можно учесть при обосновании цены. Кроме того, в подобных сделках оговарива ется срок поставки товара заказчику. Иными словами, степень неоп ределенности относительно себестоимости товара и сроков поставки невелика, следовательно, при расчете цены можно оперировать де терглинированными величинами.

Совсем другая ситуация складывается в страховании. Одним из необходимых условий для того, чтобы договор мог считаться дого вором страхования, является случайный характер страхуемых рис ков. В результате страховщик в момент заключения договора стра хования, как правило, не знает, произойдет ли страховой случай по данному договору, и если произойдет, то когда именно в тече ние срока страхования и в каком размере наступит ущерб. Требо вание случайного характера страховых событий действует и для страхователя.

В связи с этим следует отметить, что любые действия страховате ля или страховщика, приводящие к исчезновению из договора стра хования элемента случайности (сговор между страхователем и стра ховщиком, преднамеренные действия страхователя, направленные на наступление страхового случая, и т.д.), противоречат основным принципам страхования.

При расчетах страховых премий следует исходить из предположе ния случайности факта наступления страхового случая и/или величи ны ущерба и их независимости от воли страхователя и страховщика. На практике в договоре страхования могут присутствовать следую щие случайные факторы:

•возможность наступления страхового случая (рисковые виды страхования, срочное страхование на случай смерти);

•возможность невыполнения страхователями своих финансо вых обязательств перед страховщиком по оплате страховых взно сов;

•момент наступления страхового случая (пожизненное страхо вание на случай смерти);

•величина ущерба (все виды страхования, носящие компенса ционный характер).

ВИтоге страховщик в момент заключения договора страхования не знает ни реальной «себестоимости» этой услуги, ни точного мо мента ее предоставления. Степень неопределенности очень велика, и добиться равновесной иены в пределах одной сделки невозможно. Необходимо иметь совокупность похожих договоров страхования.

148 Глава 5. Страховая премия: сущность, структура, принципы обоснования

Только в этом случае при расчете премий можно будет использовать средние значения и достичь финансового равновесия в пределах всей совокупности. Чем больше объем совокупности, тем точнее можно определить условия финансового равновесия.

Таким образом, при расчете страховых премий необходимо ко личественно оценивать случайные факторы, характеризующие прохождение договора. Это требует применения особых подходов, основанных на теории вероятности и математической статистике. Кроме того, в страховании жизни приходится использовать методы долгосрочных финансовых исчислений и элементы демографиче ской статистики. Указанные особенности позволили выделить со вокупность приемов и методов, используемых при вычислении страховых премий, в отдельную отрасль математики — теорию ри ска и теорию актуарных расчетов. Исторически понятие «актуар ные расчеты» использовалось только для обозначения совокупно сти методов исчисления тарифов и резервов по страхованию жизни. Однако в последнее время, этот термин все чаще распро страняется и на расчеты по другим видам страхования. В данной работе понятие «актуарные расчеты» будет использоваться во вто ром, более широком смысле.

4. Методические основы расчета страховых премий

Расчет нетто ставки

Согласно теории риска, величина выплаты по конкретному дого вору страхования является случайной величиной. Следовательно, сумма выплат по всем договорам также будет являться случайной ве личиной. Это означает, что она может принять любое значение из диапазона от нуля до максимально возможной суммы выплат, рав ной совокупной страховой сумме по всем договорам.

Если страховщик хочет обеспечить 100% ную гарантию страхо вых выплат, он должен сформировать страховой фонд в размере со вокупной страховой суммы. В этом случае нетто премия по каждому договору будет равна страховой сумме. В результате с учетом нагруз ки страхователь должен был бы заплатить больше, чем может полу чить при наступлении страхового случая. Разумеется, такие условия являются неприемлемыми для страхователей. Поэтому при расчете страховых премий страховщики вынуждены принимать гарантию бе зопасности меньше 100%, хотя и достаточно близкую к ней. На прак тике величина гарантии безопасности находится в пределах от 85 до 99,9%.

4. Методические основы расчета страховых премий |

149 |

Исходное неравенство для определения величины нетто премий можно записать следующим образом:

Вероятность! Сумма выплат < Сумма нетто премий } S у,

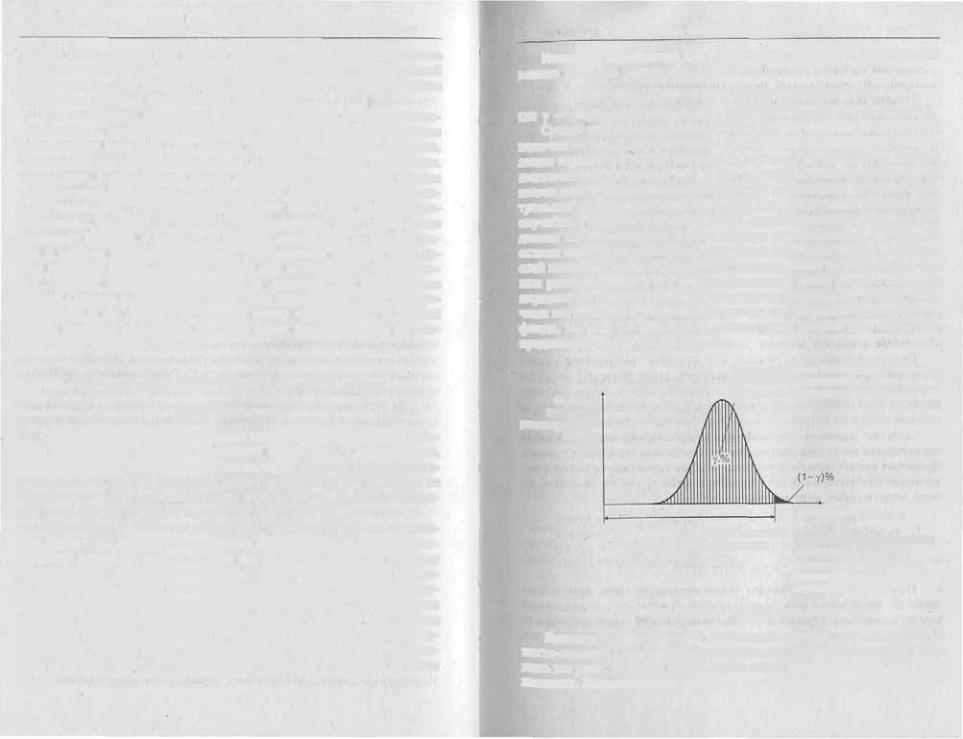

г д е у _ заданная страховщиком величина гарантии безопасности. Сумма выплат представляет собой сумму отдельных случайных величин — выплат по договорам страхования. Возможность наступ ления страхового случая по одному договору не зависит, за редким исключением, от выплат по другим договорам. Иными словами, мы имеем дело с независимыми случайными величинами. Согласно цен тральной предельной теореме, сумма большого числа независимых случайных величин при соблюдении определенных условий распре делена по нормальному закону (закону распределения Гаусса). На основе характеристик каждой случайной величины теория вероятно стей позволяет оценить параметры распределения их суймы. Зная за кон распределения и его параметры, можно далее решить исходное неравенство и найти необходимую величину страхового фонда. Вели чина нетто премий определяется исходя из требуемого размера этого фонда. На рис. 5.1 приводится схематичный график плотности рас

пределения суммы выплат.

Заштрихованная площадь под кривой плотности распределения равна

по величине гарантии безопасности

Функция

плотности |

|

распределения |

|

выплат |

|

t(x) |

|

О |

и Сумма выплат х |

|

|

С вероятностью у (%) сумма выплат \ |

|

страховщика будет находиться |

Необходимо по известному |

в этих пределах |

закону распределения |

|

и вероятности у (%) найти |

|

величину выплат и (величину |

|

страхового фонда) |

Рис. 5.1. График плотности распределения суммы выплат

Выплаты осушествляются из страхового фонда, формируемого из нетто премий. Следовательно, величина нетто премий должна отра жать тот риск, который представляет собой данный договор для стра ховщика. Количественно этот риск оценивается через вероятную ве

!50 Глава 5. Страховая премия: сущность, структура, принципы обоснования

личину выплаты. Она находится в пределах от нуля до максимально возможной выплаты по данному договору. Максимально возможная выплата, по определению, равна страховой сумме.

Ожидаемую величину выплаты и, следовательно, нетто премию можно выразить как произведение страховой суммы на коэффици ент, который должен быть меньше единицы. Этот коэффициент от ражает степень риска страховщика и называется иетто3тарифом, или

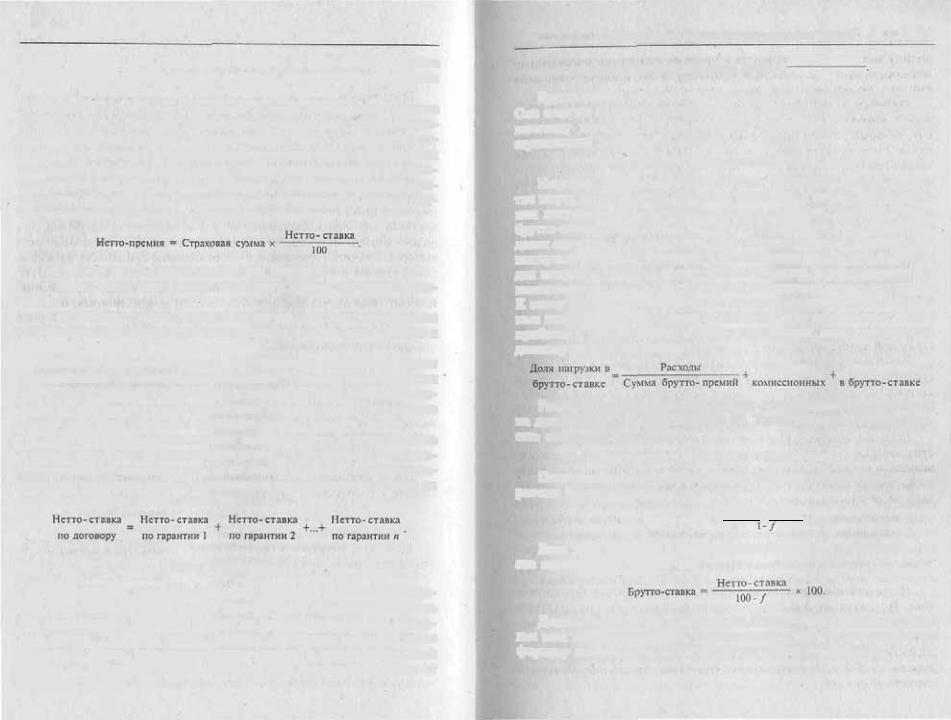

нетто3ставкой. Чаще всего нетто ставка выражается либо в процен тах от страховой суммы, либо в рублях со 100 рублей страховой сум мы. Если она выражена в процентах, то формулу для расчета нет то премии можно записать следующим образом:

На размер нетто ставки влияют два фактора:

•вероятность наступления страхового случая по данному до

говору;

•ожидаемая тяжесть страхового случая, которая определяется отношением ожидаемой величины выплаты по страховому случаю к страховой сумме по данному договору.

Величина страховой суммы, как правило, выбирается самим страхователем. Ее естественным верхним ограничителем является стоимость страхуемого имущества, и возможности влияния страхов щика на этот фактор очень ограничены. Следовательно, при расчете премий основное внимание уделяется оценке степени риска.

Если по договору страхования предусмотрена ответственность страховщика на случай наступления разного рода событий, т.е. одно временно предоставляется несколько видов гарантий, то нетто став ка по такому договору будет определяться как сумма нетто ставок по всем включенным видам гарантий.

Расчет 6pjTTo ставки

Нетто премия представляет собой основную часть брутто пре мии. По аналогии с ней брутто премию тоже можно представлять как произведение страховой суммы на страховой тариф или тариф ную ставку. Тарифная ставка, которая определяет величину всего страхового взноса, называется брутто3ставкой и представляет собой платеж со 100 рублей страховой суммы или процентную ставку от страховой суммы:

4. Методические основы расчета страховых премий |

151 |

Брутто ставка

Страховая премия = Страховая сумма х

100

Брутто ставка имеет ту же структуру, что и страховая премия. Она состоит из уже упомянутой нетто3ставки, которая определяет величину нетто премии, и нагрузки, отражающей долю расходов страховщика в страховой премии.

Брутто ставка(%) = Нетто ставка(%) + Нагрузка(%).

Нагрузка, как уже отмечалось выше, предназначена для покры тия затрат на проведение страховых операций, а также для обеспече ния получения страховщиком плановой прибыли. Доля нагрузки в брутто ставке обозначается буквой/и выражается в процентах или долях единицы. В общем случае она рассчитывается по данным бух галтерского учета страховщика как отношение суммы всех расходов, для покрытия которых предназначена нагрузка за исключением ко миссионных, к сумме брутто премий по данному виду страхования. К этому показателю прибавляется процент комиссионных, получае мых посредниками от премий по данному виду страхования, и доля прибыли в брутто ставке, которую страховщик хочет получить по данному виду страхования.

Процент |

Доля прибыли |

Размер нагрузки определяется как произведение брутто ставки на долю нагрузки в брутто ставке (/). Таким образом, можно запи сать следующее равенство:

Брутто ставка = Нетто ставка + Брутто ставка х f.

После несложных преобразований получаем общую формулу для расчета брутто ставки:

Нетто ставка Брутто ставка = — •

Если доля нагрузки в брутто ставке / выражена в процентах, то это соотношение примет вид

Данная формула для определения брутто ставки является общей для всех видов страхования. Однако методы расчета входящей в эту формулу нетто ставки различаются по видам страхования.

152 Глава 5, Страховая премия: сушноегь, структура, принципы обоснования

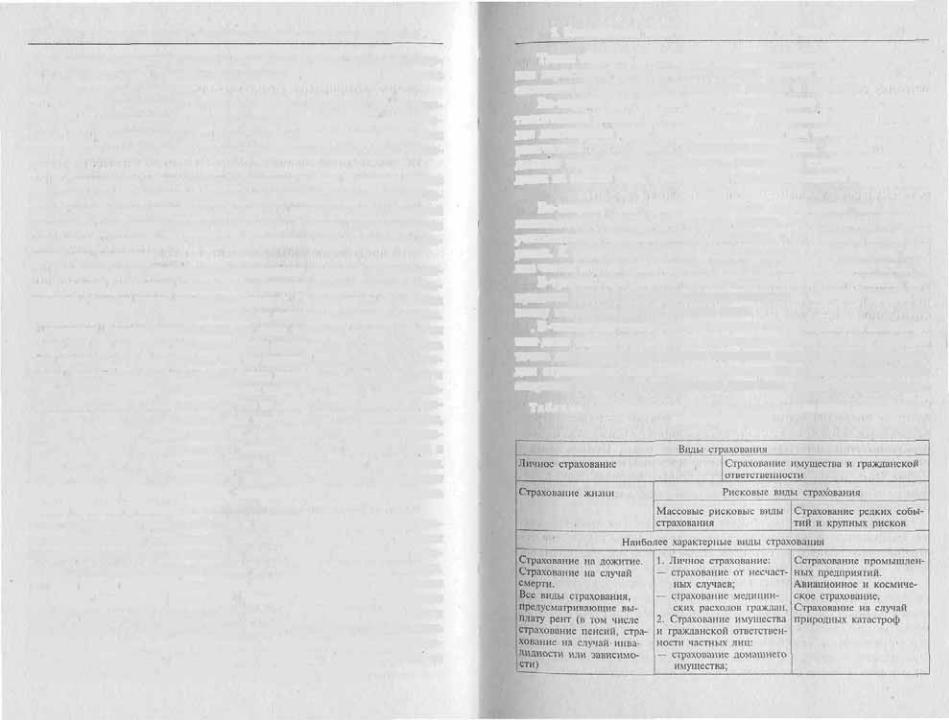

5. Классификация видов страхования исходя из особенностей расчета нетто ставок

Общая классификация видов страхования была приведена в гл. 4. Каждый из указанных в ней видов страхования имеет свои особенно сти, связанные с характером страхуемых событий и объектов. Неко торые из этих особенностей оказывают существенное влияние на способы расчета нетто ставок.

С точки зрения особенностей расчета нетто ставок все виды страхования можно разделить на две категории:

•страхование жизни;

•рисковые виды страхования1.

Всвою очередь, из рисковых видов страхования выделяются: массовые рисковые виды страхования; страхование редких событий и крупных рисков.

Рассмотрим подробнее каждую из этих категорий (табл. 5.2).

Страхование жизни

Всоответствии с Условиями лицензирования страховой деятельно сти на территории Российской Федерации, утвержденными приказом Росстрахнадзора от 19 мая 1994 г., сграхование жизни «представляет со бой совокупность видов личного страхования, предусматривающих обязанности страховщика по страховым выплатам в случаях:

•дожития застрахованного до окончания срока страхования или определенного договором страхования возраста;

•смерти застрахованного;

•а также по выплате пенсии (ренты, аннуитета) в случаях, пре дусмотренных договором страхования*.

Вэтих же Условиях... приводятся особенности расчета тарифных ставок по страхованию жизни, которые заключаются в том, что «формирование резерва взносов и расчеты тарифных ставок произво дятся с помощью актуарных методов, на основе таблиц смертности и норм доходности по инвестициям временно свободных средств ре зервов по страхованию жизни». Подробнее указанные особенности и актуарные методы будут рассмотрены в гл. 25. Для обоснования та

1 Использование термина "рисковые вилы страхования» не должно вводить в за блуждение. Не следует понимать, что чрисковое* — действительное страхование, а страхование жизни, или накопительное страхование, — не страхование, а просто от кладывание (накопление) денег. И те и другие виды страхования случайных событий, выплаты по ним имеют характер страховой защиты. Различия состоят в способах вне сения страховой премиям, определении страховых выплат, методах расчета тарифов и резервов.

5. Классификация видов страхования исходя из расчета нетто ставок |

153 |

рифных ставок по страхованию жизни рекомендуется использовать Методику расчетов страховых тарифов по видам страхования, отно сящимся к страхованию жизни, утвержденную приказом Росстрах надзора от 28 июня 1996 г.

Рисковые виды страхования

По определению, данному в Методике расчета тарифных ставок по рисковым видам страхования, утвержденной распоряжением Фе деральной службы РФ по надзору за страховой деятельностью от 8 июля 1993 г., рисковыми считаются виды страхования, относящие ся к видам страховой деятельности иным, чем страхование жизни, а именно:

• не предусматривающие обязательств страховщика по выплате страховой суммы при окончании срока действия договора страхова ния;

• • не связанные с накоплением страховой суммы в течение срока действия договора страхования.

В указанных видах страхования не используется принцип капита лизации (накопления) и, следовательно, при расчете нетто ставок не используются методы финансовых исчислений (дисконтирование, начисление сложных процентов и т. д.). Это отличает рисковые виды страхования от страхования жизни.

Рисковые виды страхования можно условно разделить на массо вые виды и страхование редких событий и крупных рисков.

1. Массовые рисковые виды страхования. Под массовыми видами страхования понимаются виды страхования, предположительно охва тывающие значительное число субъектов страхования и страховых рисков, характеризующихся однородностью объектов страхования и незначительным разбросом в размерах страховых сумм.

Наличие большого количества застрахованных объектов предпо лагает, что по указанным рискам существует достаточное количество статистических данных. Для страховых компаний эти данные могут быть как внутренними, т.е. базирующимися на данных учета догово ров и бухгалтерского учета, так и внешними, т.е. полученными из Других организаций. На основе этих данных с помощью методов ма тематической статистики возможно описать всю совокупность рис ков с помощью числовых характеристик, таких как среднее значение и дисперсия. При этом, учитывая однородность застрахованных объ ектов, можно утверждать, что средние значения будут достаточно точно характеризовать всю совокупность в целом. Поэтому при рас чете нетто ставок по массовым видам страхования широко использу

154 Пива 5. Страховая премия: сущность, структура, принципы обоснования

ются средние показатели частоты страховых случаев, размеров ущер ба и страховых сумм. Такой подход позволяет существенно упростить методику расчета тарифов.

К массовым рисковым видам страхования относится большинст во видов страхования имущества и гражданской ответстве?)кости ча стных лиц, а также некоторые виды личного страхования (такие как страхование от несчастного случая, страхование медицинских расхо дов и т.д.).

2. Страхование редких событий и крупных рисков, В данном случае

речь идет о рисках, характеризующихся, с одной стороны, низкой ча стотой наступления страховых событий, а с другой стороны, большой возможной величиной ущерба. Количество объектов, которые можно застраховать, ограничено, а разброс страховых сумм составляет зна чительную величину.

Наиболее характерным видом страхования, который можно отне сти к данной категории, является страхование промышленных пред приятий (прежде всего, на случай пожара). Особенности этого вида страхования достаточно ярко видны на примере Западной Европы. В пределах Европейского союза по всем отраслям насчитывается около 100 000 крупных промышленных предприятий. Совокупность этих предприятий неоднородна как по степени риска, так и по стои мости. Учитывая относительно большое количество страховщиков и возможность свободного предложения страховых услуг в рамках Ев ропейского союза, можно сказать, что на одного страховщика прихо дится не более 100 промышленных предприятий из разных стран, разной отраслевой принадлежности, с различной стоимостью и уров нем технологии, зачастую совсем несопоставимых. Использовать в такой ситуации средние показатели не представляется возможным. Кроме того, время от времени в различных отраслях происходят очень крупные страховые случаи, которые могут серьезно нарушить баланс премий и выплат.

К страхованию редких событий и крупных рисков относятся так же авиационное и космическое страхование. Здесь также имеется ограниченное количество объектов, малая частота наступления и бо льшая возможная величина ущерба по одному страховому случаю.

Еще одним примером изданной категории является страхование на случай природных катастроф. Частота наступления страхового случая в конкретном регионе очень невелика, не более одного раза в несколько лет, а возможный ущерб весьма значителен. Причем здесь огромная величина ущерба получается вследствие кумуляции множе ства мелких ущербов, причиненных объектам, расположенным на территории, которая подверглась воздействию стихии.

5. Классификация видов страхования исходя из расчета нетто ставок |

155 |

Таким образом, для страхования редких событий и крупных рис ков характерны некоторые особенности расчета нетто ставок, обу словленные спецификой страхуемых рисков и объектов.

Во первых, при расчете тарифов необходимо опираться на ста тистические данные за несколько лет (временные ряды). Чем бо лее длительным будет период наблюдения, тем точнее может быть рассчитана нетто ставка. Определенная таким образом премия должна поддерживать финансовое равновесие страховщика в пре делах не одного года, а достаточно продолжительного периода вре мени.

Во вторых, для данной категории страхования необходимо использовать специальные методы расчета нетто премий, которые учитывали бы правдоподобную, разумную, а не среднюю стоимость риска. К числу таких методов относятся метод правдоподобия, ана лиз частот и сумм очень крупных ущербов, метод «усечения» и т.д.

В третьих, при расчете тарифов страховщики, как правило, вы нуждены учитывать влияние перестрахования на величину ущерба по всему портфелю рисков данного типа.

. В четвертых, статистических данных одной страховой компании или'даже одного объединения страховщиков, как правило, недоста точно для взвешенного расчета тарифных ставок по указанным ви дам страхования. Необходима национальная и международная ко операция в области тарификации подобных видов страхования.

Т а б л и ц а 5.2. Классификация видов страхования с точки зревсия особенностей

расчета нетто ставок

156 Глава 5. Страховая премия: сущность, структура, принципы обоснования

Продолжение таб.*. 5.2

Р а з д е л II

ОРГАНИЗАЦИЯ СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ

И ЕЕ НОРМАТИВНО ПРАВОВАЯ БАЗА

Содержание раздела II

Глава 6. Органщашютшо правовые формы страховых компаний. Страховые посредники

1. Формы организации страховой деятельности •> 2. Условия деятельности иностран ных страховщиков в России •> 3. Хозяйственные общества > 4. Общества взаимного страхования * 5. Государственные и муниципальные страховые компании <• 6. Страхо вые посредники

Глава 7. Объединения страховщиков

1. Задачи и формы объединений страхов ш и ков •> 2. Страховой пул

Глава 8. Государствеиный налзор »а деятельностью страховщиков

1.Необходимость и формы государственного надзора за страховой деятельностью S

2.Правовая база страховой деятельности в РФ Ф 3. Основные функции федерального органа исполнительной власти по надзору за страховой деятельностью <• 4. Страховое

регулирование в странах Европейского союза

Глава 9. Лицензирование страховой деятельности в Российской Федерации

1. Условия получения лицензии на осуществление страховой деятельности * 2. Поря док выдачи лиценции <• 3. Ограничение, приостановление и отзыв лицензии на осуще ствление страховой деятельности

Глава 10. Договор страхования

I.Страховой интерес как объект страхования •> 2. Участники договора страхования <•

3.Обшие вопросы договора страхования <• 4. Порядок заключения договора > S. Права и обязанности страхователя по договору страхования < 6. Права и обязанности страхов щика по договору страховании * 7. Прекращение договора страхования

Р а з д е л II Организация страховой деятельности

и ее нормативно правовая база

Глава 6. Организационно правовые формы страховых компаний. Страховые посредники

1.Формы организации страховой деятельности

Всоответствии с Федеральным законом «Об организации страхо вого дела в Российской Федерации» деятельность российских стра ховщиков разрешена только в статусе юридического лица в любой предусмотренной законодательством организационно правовой фор ме при условии получения лицензии на осуществление страховой де ятельности в установленном законом порядке.

Страховщиками могут быть только юридические лица. Физические лица, даже зарегистрированные в качестве предпринимателей, не мо гут заниматься страхованием. Страховая организация создается имен3 но для страховой деятельности, что должно быть зафиксировано в ее учредительных документах. Страховщикам запрещено заниматься производственной, торгово сбытовой, банковской деятельностью. Страховая организация непременно должна получить лицензию на осуществление страховой деятельности в порядке, установленном федеральным законом и условиями лицензирования.

Страховые организации могут создаваться в любой организаци онно правовой форме, предусмотренной российским законодатель ством, имеющей статус юридического лица. В соответствии с Граж данским кодексом РФ это:

•хозяйственные товарищества и общества;

•производственные кооперативы;

•государственные и муниципальные унитарные предприятия;

•некоммерческие организации.

[60 Глава 6. Организационно правовые формы страховых компаний

Большинство страховых организаций в России (около 98%) функционирует в форме хозяйственных обществ: около 54% — за крытые акционерные общества, 20% — открытые акционерные общества, 24% — общества с ограниченной ответственностью. Оста льные организационно правовые формы (хозяйственные товарище ства, унитарные предприятия и некоммерческие организации) пред ставлены в весьма незначительных размерах.

Хозяйственные общества и хозяйственные товарищества имеют определенные общие черты и существенные различия. Общие черты состоят в том, что все они представляют собой коммерческие орга низации с разделенным на доли (вклады) учредителей (участников) уставным (складочным) капиталом.

Имущество, созданное за счет вкладов учредителей (участников), а также приобретенное и произведенное хозяйственным товарищест вом или обществом в проиессе его деятельности, принадлежит ему на праве собственности. В некоторых случаях хозяйственное общество может быть создано одним лицом, которое становится его единст венным участником.

Вкладом в имущество хозяйственного товарищества или обще ства могут быть деньги, ценные бумаги, другие вещи или имущест венные права либо иные права, имеющие денежную оценку. Денеж ная оценка вклада участника хозяйственного общества производится по соглашению между учредителями (участниками) общества и в случаях, предусмотренных законом, подлежит независимой эксперт ной проверке. Коллективный характер собственности определяет коллективный характер управления.

Различия между хозяйственными обществами и хозяйственными товариществами выражаются в многочисленных особенностях, при сущих отдельным формам. Однако самое главное общее отличие со стоит в характере имущественной ответственности учредителей (участников) за результаты финансово хозяйственной деятельности организаций. В хозяйственных товариществах ответственность но сит неограниченный солидарный характер. В хозяйственных обще ствах существует ограниченная ответственность, при которой каж дый участник рискует только средствами, вложенными в пред приятие.

Хозяйственные товарищества не имеют законодательно уста новленных минимальных размеров своего складочного капитала. Он полностью определяется соглашением между участниками, что делает данную форму весьма удобной для малого бизнеса. Хозяй ственные общества, напротив, имеют законодательно определен ный минимум уставного капитала. Для страховых организаций лю

2. Условия деятельности иностранных страховщиков в России |

161 |

бой организационно правовой формы федеральным законом установлен минимум уставного капитала, который зависит от вида страховой деятельности.

2. Условия деятельности иностранных страховщиков в России

До июня 1999 г. в России существовали ограничения на деятель ность иностранных страховщиков. Доля иностранного участника в уставном капитале страховой организации ограничивалась 49%. По средническая деятельность в пользу или от имени иностранной стра ховой компании тоже была запрещена. Эти протекционистские меры со стороны государства были направлены на защиту российского страхового рынка в период его становления.

В связи с предстоящим вступлением России в ВТО в соответствии с Международным соглашением на о. Корфу (1994 г.) ограничения на участие иностранных инвесторов в уставном капитале российских стра ховщиков сняты с 24 июня 1999 г. Тем не менее возможности экспан сии иностранного страхового капитала ограничены в связи с приняти ем Федерального закона «О внесении изменений и дополнений в Закон Российской Федерации "Об организации страхового дела в Российской Федерации», вступившего в силу с 23 ноября 1999 г.

Ограничения пведены на некоторые виды страхования для стра ховых организаций:

•являющихся дочерними обществами по отношению к ино странным инвесторам (иностранным страховым компаниям);

•имеющих долю иностранных инвесторов в уставном капитале более 49%.

Эти страховые организации не могут осуществлять в РФ:

•страхование жизни;

•обязательное страхование;

•* обязательное государственное страхование;

•имущественное страхование, связанное с осуществлением по ставок или выполнением подрядных работ для государственных

нужд;

•страхование имущественных интересов государственных и му

ниципальных организаций.

Введена совокупная квота участия иностранного капитала в уставных капиталах страховых организаций в России, равная 15%. Если эта квота превышена, то органы надзора за страховой деятель ностью прекращают выдачу лицензий на осуществление страховой Деятельности страховым организациям, имеющим в уставном капи тале долю иностранного капитала более 49%, и дочерним обществам

6 ? ЭЕ7Э

162 Плана 6. ОргеШизационнс лравовые формы страховых компаний

иностранных компаний. Квота иностранного участия рассчитывается как отношение суммарного капитала, принадлежащего иностранным инвесторам и их дочерним обществам в уставных капиталах страхо вых организаций, к совокупному уставному капиталу страховых ор ганизаций.

Страховая организация должна получить предварительное разре шение Департамента страхового надзора на:

•увеличение размера уставного капитала за счет средств ино странных инвесторов и (или) их дочерних обществ;

•отчуждение, включая продажу, в пользу иностранного инве стора своих акций.

Эти правила касаются не только страховых организаций как юри дических лиц,.но и их акционеров. Российские акционеры (участни ки) тоже должны получить от органов надзора такое разрешение на продажу иностранным инвесторам принадлежащих им акций (до лей).

Надзорные органы могут отказать в выдаче разрешения страхо вым организациям, являющимся дочерними обществами иностран ных инвесторов, либо имеющим долю иностранного участия в устав ном капитале более 49%, а также тем, которые в результате проведения указанных действий оказываются в этой группе, если установленная 15% ная квота исчерпана или будет превышена при совершении этих действий.

Оплата иностранными инвесторами принадлежащих им долей в уставном капитале должна производиться только в денежной форме и в валюте РФ. Лицо, осуществляющее функции единоличного ис полнительного органа, и главный бухгалтер страховой организации с иностранным участием должны быть гражданами РФ.

Установлены ограничения на создание в России дочерних об ществ иностранных страховых компаний. Дочерняя страховая ком пания иностранного страховщика может осуществлять страховую деятельность на территории РФ, если головная организация не ме нее 15 лет является страховой организацией, осуществляющей свою деятельность в соответствии с законодательством своего го сударства, и не менее двух лет участвует в деятельности страховых организаций, созданных на территории России. Данное ограниче ние связано с тем обстоятельством, что в недалеком прошлом со учредителями большинства совместных страховых компаний в РФ были иностранные инвесторы, не имевшие прямого отношения к страхованию.

Страховые организации, являющиеся дочерними обществами иностранных инвесторов, или имеющие в своем уставном капитале

3. Хозяйственны!: общества |

163 |

более 49% иностранного участия, могут открывать свои филиалы на территории РФ, участвовать в дочерних страховых организациях по сле получения на это разрешения со стороны федерального органа надзора за страховой деятельностью. В выдаче разрешения будет от казано при условии превышения 15% ной квоты совокупного учас тия иностранного капитала в уставном капитале страховых компа ний, работающих на территории России.

Лицензирование деятельности страховых организаций с ино странными инвестициями предполагает выполнение дополнитель ных требований, сформулированных в ведомственных положениях и приказах. В частности, иностранный инвестор должен представить письменное согласие надзорных органов своей страны на участие в уставном капитале страховой организации на территории России. Если такого согласия не требуется, что и имеет место в большинстве стран, он должен представить письменное подтверждение национальных надзорных органов об отсутствии необходимости по лучения этого согласия. Кроме того, страховая организация, претен дующая на получение лицензии, должна представить финансовый отчет о деятельности иностранного инвестора — юридического лица за прошедший год, подтвержденный аудиторским заключением. Все эти меры носят не всегда законный и исключительно протекциони стский характер и принимаются с целью защиты российского страхо вого капитала от конкуренции со стороны иностранных страхов щиков.

3. Хозяйственные общества

Большинство страховых организаций работают в формах хозяй ственных обществ, поэтому рассмотрим более подробно их основные

характеристики.

Хозяйственные общества могут создаваться в формах обществ с ограниченной или дополнительной ответственностью и открытых или закрытых акционерных обществ. Учредителями и участниками хозяйственных обществ могут быть как физические, так и юридиче ские лица.

Существуют ограничения для государственных органов и органов местного самоуправления , они не вправе выступать учредителями Хозяйственных обществ, если иное не установлено законом. Эти иск лючения касаются в основном акционирования государственных ор ганизаций в качестве формы приватизации государственной собст венности.