Страхование

.pdf324Глава 12. Страхование от несчастных случаев

при уплате наличными деньгами: с 00 часов дня, следующе го за днем уплаты страховой премии или первого ее взноса стра ховщику.

Договор страхования прекращается в случаях:

•истечения срока его действия;

•исполнения страховщиком своих обязательств по договору страхования в полном объеме;

•неуплаты страхователем страховой премии (ее очередного взноса) в установленные договором страхования сроки;

•ликвидации страховщика в порядке, установленном законода тельством РФ;

•• в других случаях, предусмотренных законодательством Рос сийской Федерации.

5. Страхование граждан, выезжающих за рубеж

Содержание страхования граждан, выезжающих за рубеж

Страхование граждан, выезжающих за рубеж, является слож ным, комплексным видом страхования, который невозможно клас сифицировать однозначно. Хотя традиционно принято относить его к страхованию от несчастного случая, в нем также присутству ют элементы и имущественного страхования, и, главное, страхова ния неотложной помощи. Причем именно последняя составляющая в значительной степени определяет специфику данного вида стра хования. Поэтому вопрос о месте данного вида страхования в об щей классификации страховой деятельности следует рассмотреть более подробно.

Основное содержание данного вида страхования представляет, без сомнения, компенсация медицинских расходов, могущих воз никнуть в заграничной поездке вследствие внезапного заболевания или несчастного случая. Этой своей стороной страхование граждан, выезжающих за рубеж, тесно смыкается с обыкновенным страхова нием от несчастного случая в части возмещения медицинских расхо дов. В отличие от медицинского страхования, возмещению здесь подлежат только те расходы, которые возникают вследствие внезап ного заболевания или несчастного случая. Отличие же от обычного страхования от несчастного случая заключается в территории дейст вия полиса. При страховании от несчастного случая или медицин ском страховании ответственность страховщика, как правило, терри ториально ограничивается страной постоянного проживания застра хованного. В страховании граждан, выезжающих за рубеж, напротив,

5. Страхование граждан, выезжающих за рубеж |

325 |

покрытие распространяется на зарубежные государства и не действу ет на территории страны постоянного проживания.

Помимо компенсации медицинских расходов страхование граж дан, выезжающих за рубеж, может вкпючать и другие гарантии, при чем некоторые из них, такие, например, как предоставление юриди ческой помощи или помощи на дорогах, выходят за рамки личного страхования. Хотя эти гарантии могут носить факультативный харак тер, сам факт их наличия придает страхованию граждан, выезжаю щих за рубеж, комплексный характер. Но самой яркой характерной чертой страхования граждан, выезжающих за рубеж, является вклю чение в него так называемого страхования неотложной помощи. Это своеобразное и достаточно новое явление в страховании, заслужива ющее отдельного упоминания.

Страхование неотложной помощи

Страхование неотложной помощи (assistance insurance) — это специфический вид страхования, объектом которого является неза медлительное оказание застрахованному помощи в определенных чрезвычайных ситуациях. Если в классическом страховании речь идет о возмещении ущерба, то в страховании неотложной помощи — об оказании услуги в форме немедленной помощи. Элемент возме щения в страховании неотложной помощи отходит на второй план, а на первый план выходит элемент услуги как таковой. Например, при поломке автомобиля на дороге предметом страхования неотложной помощи будет вызов ремонтников на место происшествия и букси ровка автомобиля до ремонтной мастерской, а непосредственно сам ремонт будет оплачен из средств страхователя или за счет автотранс портного страхования — каско (если соответствующий договор име ется). Аналогично в ситуации, связанной с заболеванием застрахо ванного, компенсация расходов на лечение является предметом медицинского страхования, а такие услуги, как вызов врача в ночное время или срочная госпитализация, — предметом страхования неотложной помощи.

Следует отметить, что в страховании неотложной помощи стра ховая компания часто выступает только как организатор оказания услуги, как посредник между организацией, непосредственно оказы вающей услугу (поставщиком услуги), и застрахованным. Тем не ме нее данная деятельность несомненно относится к страховой, так как основывается на передаче риска возникновения необходимости в не отложной помощи в обмен на предварительную уплату страховой премии.

326 |

Глава 12. Страхование от несчастны* случаев |

Как следует из приведенных выше примеров, элемент страхова ния неотложной помощи присутствует не только в страховании граждан, выезжающих за рубеж. Широкое распространение в запад ных странах получило страхование технической помощи на дорогах, несколько менее развито страхование технической помощи в до машнем хозяйстве, медицинской помощи на месте постоянного проживания и т.д. Лидер в данной области, компания EUROP ASSISTANCE, предлагает своим клиентам услуги по организации следующих видов неотложной помощи:

•медицинская помощь на территории страны постоянного про живания;

•помощь гражданам, выезжающим за рубеж;

•помощь на дорогах;

•помощь владельцам яхт и лодок;

•техническая помощь в домашнем хозяйстве;

•юридическая помощь;

•техническая помощь владельцам компьютеров.

•техническая помощь владельцам сотовых телефонов. Следует отметить, что перечисленные виды страхования неот

ложной помощи практически никогда не продаются в виде отдель ного страхового продукта; в качестве дополнительных гарантий они могут быть включены в соответствующий страховой полис (автотран спортного страхования, медицинского страхования и т.п.). Исключе ние составляет страхование граждан, выезжающих за рубеж. Здесь элемент страхования неотложной помощи является определяющим, и этому есть очевидные причины.

Находясь в зарубежной поездке, человек оказывается в незнако мой среде. При наступлении болезни или несчастного случая основ ной проблемой путешественника может стать не оплата медицинских расходов как таковая, а получение соответствующей помощи. Вызов врача «скорой помощи», общение с персоналом лечебных учрежде ний, покупка лекарств и медикаментов — все это и многое другое в чужой стране может вызвать серьезные трудности. А что делать, если пострадавшего в поездке сопровождают дети, которых необходимо отправить на родину? Если по медицинским показаниям нужно ор ганизовать помещение больного в специализированное учреждение? Если ситуация настолько серьезна, что существует необходимость в присутствии кого либо из ближайших родственников? Очевидно, что страхование граждан, выезжающих за рубеж, непременно должно включать в себя элемент страхования неотложной помощи, причем роль, которую играет последнее, нельзя назвать подчиненной или вспомогательной.

5. Страхование граждан, выезжающих ча рубеж |

327 |

Организация страхования граждан, выезжающих за рубеж

Организация страхования граждан, выезжающих за рубеж, в принципе, возможна в двух формах:

•компенсационной;

•сервисной.

Впервом случае элемент страхования неотложной помощи отсут ствует; застрахованный в поездке не только самостоятельно оплачи вает медицинские услуги, но и берет на себя их организацию. По возвращении на родину он на основании предоставленных докумен тов (счетов) получает от страховщика компенсацию тех расходов, ко торые включены в страховое покрытие. Ответственность страховщи ка при данной форме страхования обычно ограничивается суммой 200—400 долл. — сумма незначительная, но обычно вполне достаточ ная для оплаты первичного обращения к врачу в случае острой необ ходимости. Широкого распространения эта система не получила, по скольку неудобна ни для страховщика, ни для его клиентов. Застрахованный в этом случае должен иметь при себе определенную, причем довольно значительную для частного лица денежную сумму, предназначенную для оплаты медицинских расходов. Страховщик же

вданной ситуации практически лишен возможности проверить обо снованность производимых застрахованным расходов; процесс обра щения за помощью, лечения, транспортировки и т.п. ему фактически неподконтролен.

Существует еще одна причина, препятствующая развитию стра хования граждан, выезжающих за рубеж, в компенсационной форме. Известно, что наличие соответствующей страховки является необхо димым условием получения визы для въезда гражданина России в большинство зарубежных стран. Национальные системы социально го обеспечения этих государств не рассчитаны на оказание медицин ской помощи туристам из России, поток которых за последние годы существенно возрос. Наличие полиса в компенсационной форме, выданного российской страховой компанией, не является для кон сульств иностранных государств надежной гарантией того, что воз можные медицинские расходы туриста за границей действительно будут оплачены.

В силу перечисленных причин преимущественное развитие полу чило страхование граждан, выезжающих за рубеж, в сервисной фор ме. Принцип действия данной системы достаточно сложен и требует подробного рассмотрения. Если рассматривать систему с позиции клиента, она выглядит следующим образом. Перед поездкой клиент заключает с отечественной страховой компанией договор страхова

32S |

Глава 12. Страхование or несчастных случаев |

ния, который, как правило, гарантирует ему оплату оговоренных ме дицинских расходов, а также оказание соответствующих услуг. В страховом полисе указаны телефоны оперативных (сервисных) центров, по одному из которых застрахованный обязан сообщить о факте болезни или несчастного случая. С этого момента организа цией и оплатой помощи застрахованному занимается исключительно оперативный центр.

Для успешного функционирования целостной системы необхо димы, как минимум, два условия:

•связь с оперативным центром должна быть доступна в течение 24 часов в сутки, включая выходные и праздничные дни;

•в распоряжении оперативного центра должна быть разветвлен ная и отлаженная сеть поставщиков услуг, действующая на террито рии большинства стран и способная обеспечить застрахованному весь комплекс услуг от первичной госпитализации до возвращения на родину.

Очевидно, что далеко не каждый страховщик, будь то российская или иностранная компания, в состоянии содержать собственную сеть оперативных центров и поставщиков услуг по всему миру. Подобной деятельностью занимается ограниченное число узкоспециализиро ванных организаций — страховых или сервисных компаний. Степень концентрации на данном специфическом рынке весьма высока. Не сколько крупнейших специализированных организаций занимают на нем лидирующие позиции. Первое место удерживает крупнейшая специализированная страховая компания EUROP ASSISTANCE (группа GENERAL!), контролирующая до 30% мирового рынка стра хования неотложной помощи. В 1993 г. оборот компании EUROP ASSISTANCE составил 1,5 млрд фр. фр., число клиентов достигло 60 млн, был зафиксирован 1,1 млн случаев оказания услуг. Сеть ком пании охватывает 210 стран мира и насчитывает 2411 оперативных центров я 78 тыс. организаций — поставщиков услуг. Среди лидеров можно назвать компанию GESA ASSISTANCE (группа UAP), конт ролирующую 12% мирового рынка страхования неотложной помо щи, а также MONDIAL (AGF и GAN), ELVIA (ALIANZ), MERCUR (AL1ANZI.

Эти специализированные организации продают свой продукт либо непосредственно конечному потребителю, либо неспециализи рованным страховым компаниям, осуществляющим страхование граждан, выезжающих за рубеж, и включающим предоставление не отложной помощи в перечень своих гарантий. Подавляющее боль шинство договоров страхования граждан, выезжающих за рубеж, за ключается в России именно таким способом.

5. Страхование граждан, выезжающих за рубеж |

329 |

Это значит, что полис страхования граждан, выезжающих за ру беж, представляет собой комбинацию продуктов как минимум двух субъектов:

•непосредственного страховщика, т.е. неспециализированной страховой компании, осуществляющей страхование граждан, выез жаюших за рубеж,

•организатора оказания услуг, в качестве которого могут высту пать специализированная страховая компания, занимающаяся стра хованием неотложной помощи, или специализированная нестрахо вая сервисная компания.

Распределение обязанностей и расходов между непосредствен ным страховщиком и компанией — организатором оказания услуг определяется содержанием договора между ними. Организатор ока зания услуг ни в коем случае не будет нести расходов по оплате соб ственно медицинских услуг: все произведенные им подобные выпла ты впоследствии должны быть возмещены непосредственным стра ховщиком. Что касается расходов по организации оказания помощи, то они могут быть возложены на:

•организатора оказания услуг, если им является специализиро ванная компания страхования неотложной помощи, в обмен на уплату соответствующей страховой премии;

•непосредственного страховщика, если в роли организатора оказания услуг выступает нестраховая сервисная компания или спе циализированная страховая компания, действующая по условиям до говора как сервисная компания, которая берет на себя организацию оказания помощи за счет непосредственного страховщика.

Вдвух последних случаях непосредственный страховщик в соот ветствии с условиями договора возмещает сервисной компании рас ходы на организацию оказания помощи.

Сервисной компании в данной схеме отводится весьма важная роль, так как именно на нее возлагается организация оказания всего

.комплекса услуг застрахованному, а непосредственный страховщик обязан своевременно предоставлять списки застрахованных и впо следствии компенсировать соответствующие расходы. Система ока зания услуг представлена двумя важнейшими составляющими:

•сетью оперативных центров сервисной компании,

•сетью поставщиков услуг.

Сеть оперативных центров — основа системы оказания помощи. Крупнейшие сервисные компании имеют сети, состоящие из десят ков оперативных центров по всему миру. Оперативные центры дол жны обеспечить застрахованным оказание неотложной помощи в любой географической точке, на которую распространяется страхо

330 |

Глава 12. Страхование от несчастных случаев |

вое покрытие, в течение 24 часов в сутки. Оперативный центр дол жен быть оборудован мощной компьютерной сетью и иметь доста точное число телефонных линий и операторов. Число операторов рассчитывается исходя из того, чтобы время ожидания ответа было сведено к минимуму. В периоды увеличения потока туристов (летний сезон, рождественские каникулы) число операторов увеличивается за счет привлечения временных сотрудников. В крайнем случае, на ли нии может быть установлен автоответчик, что, однако, нежелатель но. Каждый оператор работает на специальном рабочем месте, обо рудованном компьютером и телефонами. Западные сервисные компании обычно обеспечивают свои оперативные центры бесплат ными телефонными линиями («зеленые линии»), что облегчает связь с ними. Для обеспечения надежности функционирования оператив ный центр, как правило, оборудован резервными электрической, те лефонной и компьютерной сетями.

Сеть поставщиков услуг может быть организована различными способами. Во первых, сервисная компания может содержать собст венную сеть поставщиков услуг. Такая система обеспечивает высо кий уровень контроля за качеством услуг и их стоимостью, но значи тельно повышает накладные расходы сервисной компании. Во вто рых, сервисная компания может использовать услуги посторонней сети. Это оптимальный и наиболее распространенный вариант. На кладные расходы сервисной компании при этом значительно ниже по сравнению с первым вариантом, кроме того, отсутствует необхо димость инвестиций в развитие поставщика услуг. В третьих, сервис ная компания может привлекать к оказанию помощи отдельных по ставщиков услуг так называемым разовым способом. Речь идет об услугах таких организаций, как полиция, таможня, визовые отделы консульств и посольств и т.д.

Процесс оказания помощи организован следующим образом. 1. При наступлении страхового случая застрахованный в соответ

ствии с условиями договора страхования должен позвонить в бли жайший оперативный центр и сообщить свое имя, номер полиса, местонахождение и сущность возникшей проблемы.

2.Оператор проверяет, действительно ли данное лицо является застрахованным и каков объем его гарантий по договору страхова ния.

3.Оператор выбирает из базы данных поставщика услуг — орга низацию, которая в конкретной ситуации способна наиболее качест венно и оперативно оказать помощь застрахованному.

4.Оператор связывается с поставщиком услуг и делает заявку на оказание помощи застрахованному.

5. Страхование граждан, выезжающих за рубеж |

331 |

5.Оператор по возможности связывается с застрахованным и оповещает его о том, когда и каким образом будет оказана помощь.

6.Поставщик услуг оказывает помощь застрахованному лицу.

7.Оператор или инспектор оперативного центра контролирует оказание услуги. В зависимости от сложности ситуации контроль осуществляется различными методами. Если речь идет о несложном случае, достаточно телефонного звонка поставщику услуги или за страхованному. В сложных случаях, когда речь идет, например, о транспортировке больного, инспектор оперативного центра будет поддерживать постоянную связь с поставщиком услуги до момента завершения транспортировки.

На практике возможны отклонения от описанной последователь ности оказания помощи. Во первых, по условиям договора страхова ния застрахованному могут быть предоставлены на выбор возможно сти связаться либо с оперативным центром сервисной компании, либо непосредственно с поставщиком услуги, например с медицин ским учреждением, телефон которого указан в полисе. Во вторых, в ряде случаев у застрахованного отсутствует возможность связаться с оперативным центром. В таких ситуациях застрахованный имеет право обратиться к соответствующему поставщику услуг по своему выбору, а впоследствии оповестить об этом сервисную компанию. Условия договора страхования обычно налагают на застрахованного определенные ограничения в выборе поставщика услуг. Например, если речь идет об обращении застрахованного к врачу, то речь может идти только о специалисте, имеющем соответствующий сертификат

и(или) лицензию, либо о лечебном учреждении, имеющем лицензию

ииспользующем официально признанные методы лечения.

Возможна ситуация, когда застрахованный берет на себя орга низацию и оплату соответствующих услуг, не вступая в контакт с сервисной компанией, и рассчитывает на компенсацию своих рас ходов непосредственным страховщиком по возвращении на роди ну. Как правило, по условиям страхования такое решение служит для страховой компании основанием для отказа в выплате страхо вого возмещения. Однако на практике отечественные страховщики учитывают неосведомленность российских туристов в вопросах страхования, языковые трудности и неполадки в работе оператив ных центров и производят компенсацию расходов застрахованно го, включенных в страховое покрытие, при наличии соответствую щих документов.

332 |

ГлаВа 12. Страхование от несчастных случаев |

Страховое покрытие

Основным элементом страхового покрытия является оплата рас ходов на необходимое с медицинской точки зрения лечение застра+ хованного лица от внезапного заболевания иди последствий несчаст ного случая. Под несчастным случаем подразумевается любое непредвиденное событие, приводящее к физическим повреждениям. Под внезапным заболеванием в контексте договора страхования по нимается острое и неожиданное расстройство здоровья застрахован ного лица, требующее срочного медицинского вмешательства с це лью предотвращения дальнейшего ущерба здоровью или угрозы жизни застрахованного. Страховщик гарантирует возмещение расхо дов по:

•амбулаторному лечению;

•лечению и проведению хирургических операций в стациона ре, официально признанном в стране пребывания и использующем научно признанные и клинически апробированные методы лече ния;

•использованию лекарственных препаратов и перевязочного материала при амбулаторном и стационарном лечении;

•применению в лечебных целях различных вспомогательных средств (гипсовых форм, бандажей, костылей) по назначению врача;

•диагностике и анализам;

•транспортировке к ближайшему от места происшествия меди цинскому учреждению или врачу посредством официально признан ной службы скорой помощи;

•переводу в специализированное лечебное учреждение по меди цинским показаниям;

•экстренной стоматологической помощи.

По последней гарантии обычно устанавливается лимит ответст венности страховщика, который, однако, не действует в том случае, если необходимость стоматологической помощи является результа том несчастного случая.

Не подлежат возмещению расходы, связанные с оказанием за страхованному услуг экстренной медицинской помощи, если:

•путешествие было предпринято с целью получения лечения;

•страховой случай произошел в результате прямого или косвен ного воздействия радиоактивного облучения;

•расходы связаны с заболеваниями, которые требовали лечения

втечение определенного периода перед датой страхования. Данное исключение не применяется, если медицинская помощь связана с ситуацией спасения жизни, снятия острой боли или обязательного

5. Страхование граждан, выезжающих за рубеж |

333 |

медицинского вмешательства для предотвращения длительной не трудоспособности;

•расходы связаны с курсом лечения, начатым до и продолжаю щимся во время действия договора страхования, или если поездка была предпринята застрахованным лицом, несмотря на существова ние медицинских противопоказаний квалифицированного врача для путешествия;

•расходы связаны с беременностью на поздних сроках или абортами (за исключением вынужденного прерывания беременно сти, явившегося следствием несчастного случая) и родами;

•расходы связаны с нервными, психическими, хроническими заболеваниями и их обострениями, а также состояниями, которые не стабилизировались, подвергались лечению вплоть до даты отъ езда и для которых существует реальный риск быстрого ухуд шения;

•страховой случай произошел, в результате самоубийства, поку шения на самоубийство, умышленных действий страхователя;

•расходы связаны с венерическими заболеваниями, СПИДом или любым подобным синдромом;

•расходы связаны с интоксикацией после употребления алкого ля или наркотиков;

•расходы связаны с любым протезированием, включая зубное и глазное;

•расходы связаны с косметической или пластической хирур гией, если только она не обусловлена травмой, полученной от несча стного случая в период страхования;

•расходы не являются обязательными для диагностики и лече

ния;

•лечение осуществлялось родственниками застрахованного

лица.

Если в результате страхового случая состояние здоровья застрахо ванного таково, что лечащие врачи и врачи оперативного центра счи тают необходимым его перевод в лечебное учреждение вблизи его места жительства, сервисная компания определяет порядок возвра щения застрахованного на родину с использованием санитарной авиации; рейсового самолета (при необходимости на носилках); по езда (спальный вагон); санитарной машины.

При необходимости обеспечивается сопровождение пациента во время возвращения врачом и (или) санитаром. Пациент не подлежит возвращению, если этому есть медицинские противопоказания либо если заболевание или несчастный случай не препятствуют продолже нию путешествия и могут быть вылечены на месте.

334Глава 12. Страхование от несчастных случаев

Вслучае смерти застрахованного страховщик оплатит репатриа цию останков до места захоронения после оформления всей необхо димой документации. Расходы на организацию похорон и погребе ние несет семья застрахованного.

Если в результате страхового случая застрахованный госпитали зирован и ситуация требует присутствия родственника, страховщик оплатит проезд этого родственника туда и обратно, однако все про чие расходы, связанные с пребыванием родственника, не оплачива ются.

Если медикаменты, предписанные лечащим врачом, а также их аналоги отсутствуют на месте, страховщик оплатит доставку этих ле карств самым быстрым способом. По решению сервисной компании при острой необходимости, определяемой исключительно лечащим врачом, застрахованному могут быть предоставлены услуги перевод чика.

Вслучае неожиданной смерти родственника страховщик гаран тирует организацию и оплату досрочного возвращения застрахован ного на родину при условии возврата неиспользованного первоначального обратного билета (или его стоимости) страховщику или представителю сервисной компании. Если в результате несчаст ного случая или болезни застрахованного лица дети, путешествую щие с ним, остались без присмотра, страховщик гарантирует органи зацию и оплату их досрочного возвращения домой.

Вкачестве факультативных гарантий в страховое покрытие стра хования граждан, выезжающих за рубеж, могут быть включены:

•возвращение и отправка багажа по другому адресу;

•передача срочных сообщений;

•оказание помощи при потере или похищении документов;

•помощь при поломке личного автотранспорта и болезни води

теля.

Договор страхования действует на территории страны (или стран) назначения поездки застрахованного. Страховое покрытие, как пра вило, не распространяется на те страны, в которых отсутствует опе ративная сеть сервисной компании. К этой категории, в числе про чих, относятся страны бывшего СССР, за исключением стран Балтии. Страхование граждан, выезжающих за рубеж, ни при каких обстоятельствах не распространяется на страну постоянного прожи вания застрахованного.

Страховая защита начинается со дня, который указан в страховом полисе как день начала страхования, но не ранее, чем будет пересе чена граница государств, указанных в полисе в качестве стран поезд ки. Страховая защита действует в течение времени, определенного в

5. Страхование гражлак, выезжающих за рубеж |

335 |

полисе, и заканчивается в момент наступления одного из следующих событий:

•истечения срока действия договора страхования;

•окончания поездки;

•возвращения застрахованного на родину.

Моментом окончания поездки считается момент пересечения границы государств, не указанных в страховом полисе.

Если в результате страхового случая во время поездки застрахо ванному требуется лечение, по продолжительности превышающее сроки действия договора страхования, то срок действия договора ав томатически продляется до наступления первым одного из следую щих событий:

•момента, когда медицинские показания сделают возможным его возвращение на родину;

•момента, когда расходы достигнут лимита ответственности страховщика по договору страхования.

Следует отметить, что возможным, хотя и достаточно редким яв ляется заключение договора страхования не на одну поездку, а на определенное количество поездок за оговоренный период времени. Лимит ответственности страховщика определяется при заключении договора страхования и зависит от страны поездки и выбора страхо вателя. На практике в настоящее время встречаются самые разнооб разные страховые суммы, от 1000 до 100 тыс. долл. США.

Особенности формирования страховой премии

Страховой тариф по страхованию граждан, выезжающих за ру беж, выражается в абсолютной сумме страховой премии в расчете на один день поездки. Основными факторами, влияющими на величину тарифа, являются:

• возраст застрахованного лица. Часто страховые компании пре дусматривают скидки для детей 5—16 лет, и наоборот, увеличение тарифа в 1,5—3 раза для застрахованных, чей возраст превышает установленный (60, 65, 70 лет), поскольку риск внезапного возник новения болезни или несчастного случая для данной возрастной ка тегории существенно выше;

' • страна поездки. Минимальные страховые тарифы, как прави ло, устанавливаются для Европы и стран Средиземноморья. Для по ездок в другие страны тарифы могут быть увеличены в 1,5—2 раза. Это может быть связано как с высокими йенами на медицинские услуги в некоторых странах (например, в США и Канаде), так и с Удаленностью и труднодоступностью территорий;

336Глава 12. Страхование от несчастных случаев

•продолжительность поездки. В целом с увеличением продол жительности поездки страховая премия в расчете на один день стра хования несколько уменьшается;

•цель поездки. Страховые компании, предусматривающие гра дацию страховых тарифов в зависимости от цели поездки, устанавли вают минимальные тарифы для поездок туристического назначения

и повышенные тарифы для спортивных походов, соревнований

ит.п.;

•лимит ответственности страховщика. С увеличением лимита ответственности страховщика величина страхового тарифа в расчете на один лень соответственно возрастает;

•применение лимитов и франшиз. Применение ограничений ответственности страховщика в виде лимитов и франшиз обычно влечет за собой некоторое снижение страховой премии;

•способ продажи. Как правило, российские страховые компа нии предусматривают значительные скидки для туристических групп в зависимости от числа застрахованных. По этой причине наименее дорогими для клиентов являются полисы, реализуемые через тури стические агентства.

Глава 13. Обязательное медицинское страхование

I. История становления ОМС

Предоставление социальной помощи гражданам в случае болезни имеет достаточно давнюю традицию. Еще в Древней Греции и Рим ской империи существовали организации взаимопомощи в рамках профессиональных коллегий, которые занимались сбором и выпла той средств при наступлении несчастного случая, получении травмы, утраты трудоспособности, длительного заболевания или уведья. В средние века защитой населения в случае болезни или наступления инвалидности занимались цеховые или ремесленные гильдии (сою зы) и церковь. В первом случае помощь оказывалась за счет средств цеховых касс, созданных из членских взносов. Во втором случае ма териальная и лечебная помощь предоставлялась' нуждающимся без возмездно за счет пожертвований.

Однако форму медицинского или, как тогда было принято назы вать, больничного страхования социальная помощь при болезни полу чила только во второй половине XIX в. Именно в это время начало активно проявлять себя профсоюзное рабочее движение, одним из важных результатов которого стало создание во многих европейских странах страховых больничных касс. Эти кассы образовывались за счет взносов работодателей и работников и управлялись соответственно представителями администрации предприятия и профсоюзного ко митета. Кассы предоставляли своим членам денежную помощь в виде пособия, частично возмещающего трудовой доход, потерянный во время болезни, единовременной выплаты и пенсии семье в случае смерти работника, компенсации роженицам. Кроме того, предусмат ривалось оказание медицинской и лекарственной помощи. Пионера ми в больничном страховании являлись Англия и Германия. Именно в Германии в 1883 г. был издан первый государственный Закон об обязательном больничном страховании рабочих.

В России становление системы помощи населению при болезни связывается, в первую очередь, с развитием в конце XIX в. земской медицины, дотируемой за счет казны, ассигнований 1убернских и

338 Глава 13. Обязательное медицинское страхование

уездных властей. Медицинское страхование не получило в дореволю ционной России широкого распространения в силу аграрного харак тера ее экономики и очень малого периода пореформенного капита листического развития.

Начиная с 1867 г. предписывалось на всех фабриках, имеющих 1000 и более работников, устраивать больничное помещение из рас чета 1 койко место на 100 чел. В 1887 г. это положение приняло фор му закона. На практике закон выполнялся не полностью, по данным на 1907 г., медицинскую помощь предоставляли только крупные предприятия — 32,5% общего числа фабрик и заводов, однако они охватывали медицинским обслуживанием 81,6% промышленных на емных работников. Для финансирования системы здравоохранения в целом со всех граждан, живущих личным трудом и не принадлежа щих к привилегированным сословиям, взимался больничный сбор.

Фабричные страховые (больничные) кассы создавались в начале XX в. преимущественно на крупных предприятиях Москвы и С. Пе тербурга. Принципы их организации и функционирования были ана логичны западноевропейским. В 1912 г. Государственной думой был принят закон о введении обязательного страхования рабочих на слу чай болезни. К 1916 г. в России было учреждено 3189 больничных касс, насчитывавших 2,5 млн застрахованных. Из них полностью функционировало 2330 касс с числом участников 1,8 млн человек. Закон обязывал работодателей за счет собственных средств предо ставлять работникам медицинскую помощь, однако выбор способов выполнения этой обязанности являлся предметом соглашения работ ников и работодателя. Во многих случаях работодатели вносили средства на медицинское обеспечение в страховую кассу, которая за нималась организацией и оплатой лечения застрахованных.

Больничные страховые кассы просуществовали до революции, а после принятия декрета о введении государственной монополии в страховании они были упразднены. В советское время надобность в медицинском страховании отсутствовала, поскольку существовало всеобщее бесплатное медицинское обслуживание, а сфера здравоох ранения полностью содержалась за счет средств государственного бюджета, государственных ведомств и министерств, а также социаль ных фондов самих предприятий.

В период рыночного реформирования экономики, резкого сни жения уровня жизни населения, острой нехватки бюджетных и ве домственных средств на содержание медицинских учреждений в 1991 г. был принят закон о введении в РФ медицинского страхования граждан в двух формах: обязательной и добровольной. Причем все положения этого закона, которые касались обязательного медицин

1, История становления ОМС |

339 |

ского страхования (ОМС), вводились в действие начиная только с 1993 г.

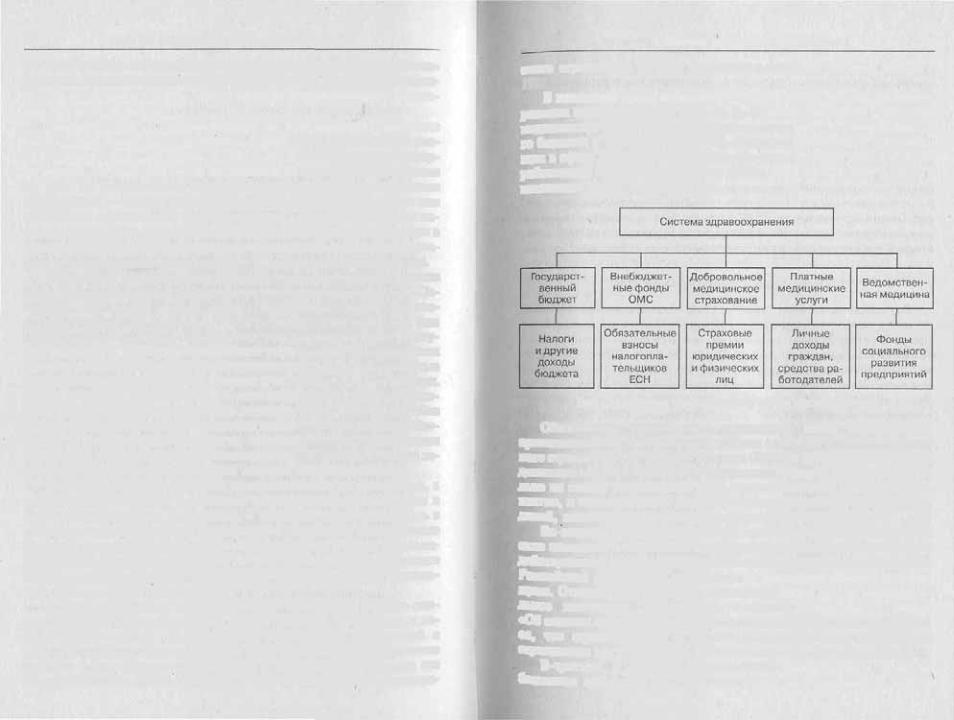

В настоящее время сложилась полисубъектная система финанси рования здравоохранения {рис. 13.1). Подавляющая доля средств на медицинское обслуживание населения поступает из государственно го бюджета и через систему ОМС. Соотношение средств, поступаю щих в сферу здравоохранения через бюджет (с учетом взносов за не работающее население) и систему ОМС, составляло в 1998 гГ 2:1, а в настоящее время составляет 3:2.

Рис. 13.1. Система финансирования сферы здравоохранения

Обязательное медицинское страхование имеет определенною организационные и финансовые отличия от других отраслей социаль ного страхования. Во первых, в рамках ОМС не производятся никакие денежные выплаты населению. Финансовые средства используются то лько на оплату медицинских услуг, предоставляемых гражданам бес платно, и направляются в систему лечебно профилактических учреж дений, имеющих государственную лицензию, и аккредитацию.

Во вторых, в организации ОМС принимают участие коммерче ские компании — страховые медицинские организации, которым по действующему Закону РФ «О медицинском страховании граждан в Российской федерации» отведена роль непосредственного страхов щика. Отметим, что в данном случае нарушается другое законодате льное положение, закрепленное в ст. 6 Федерального закона «Об основах обязательного социального страхования», где указывает ся, что страховщиками в системе государственного социального страхования могут выступать только некоммерческие организации.

В третьих, в финансировании ОМС задействованы средства бюджетов субъектов РФ, так как органы исполнительной власти

340 |

Глава 13. Обязательное медицинское страхование |

субъектов РФ выступают страхователями неработающего населения и обязаны уплачивать страховые взносы в территориальные фонды ОМС.

Начавшаяся в 1991 г. реформа отечественной системы здравоохра нения еще далека от завершения. Под давлением экономических и по литических обстоятельств она остановилась на этапе полугосударствен ного полукоммерческого варианта ОМС со сложной системой организационных и финансовых полномочий множества различных субъектов, чьи функции нередко подменяют друг друга. Поэтому доста точно справедливым и отвечающим реальной действительности счита ется мнение, что внедрение ОМС фактически свелось лишь к созданию дополнительного источника финансирования здравоохранения за счет взносов, уплачиваемых всеми хозяйствующими субъектами.

2. Организация и финансирование ОМС

ОСНОВНОЙ целью ОМС является сбор и капитализация страховых взносов и предоставление за счет собранных средств медицинской по мощи всем категориям граждан на законодательно установленных условиях и в гарантированных размерах. Поэтому систему ОМС сле дует рассматривать с двух точек зрения. С одной стороны, это состав ная часть государственной системы социальной защиты населения на ряду с пенсионным и социальным страхованием. В этом заключается социальная значимость ОМС. С другой стороны, ОМС представляет собой финансовый механизм обеспечения дополнительных к бюджет ным ассигнованиям денежных средств на финансирование здравоох ранения и оплату медицинских услуг. В этом состоит экономическое значение ОМС. В РФ в сферу ОМС включено только медицинское обслуживание населения. Возмещение заработка, потерянного за вре мя болезни, осуществляется уже в рамках другой государственной сис темы — социального страхования и не является предметом ОМС,

Принципы организации и финансирования ОМС

Обязательное медицинское страхование — один из наиболее важ ных элементов системы охраны здоровья и получения необходимой ме дицинской помощи в случае заболевания, В России ОМС организуется и осуществляется государством и носит всеобщий характер. Это означа ет, что государство в лице своих законодательных и исполнительных органов определяет основные принципы организации ОМС, устанав ливает тарифы взносов, круг страхователей и создает специальные госу дарственные фонды для аккумуляции взносов на обязательное меди

2. Организация и финансирование ОМС |

341 |

ципское страхование. Всеобщность ОМС заключается в обеспечении всем гражданам РФ равных гарантированных возможностей получения медицинской, лекарственной и профилактической помощи в размерах, устанавливаемых государственными программами ОМС,

Финансовые средства государственной системы ОМС формиру ются за счет обязательных взносов различных категорий страховате лей. Страхователями по ОМС, т.е. теми субъектами, которые уплачи вают страховые взносы на обеспечение всем гражданам медицинско го страхования, выступают хозяйствующие субъекты и местные органы исполнительной власти.

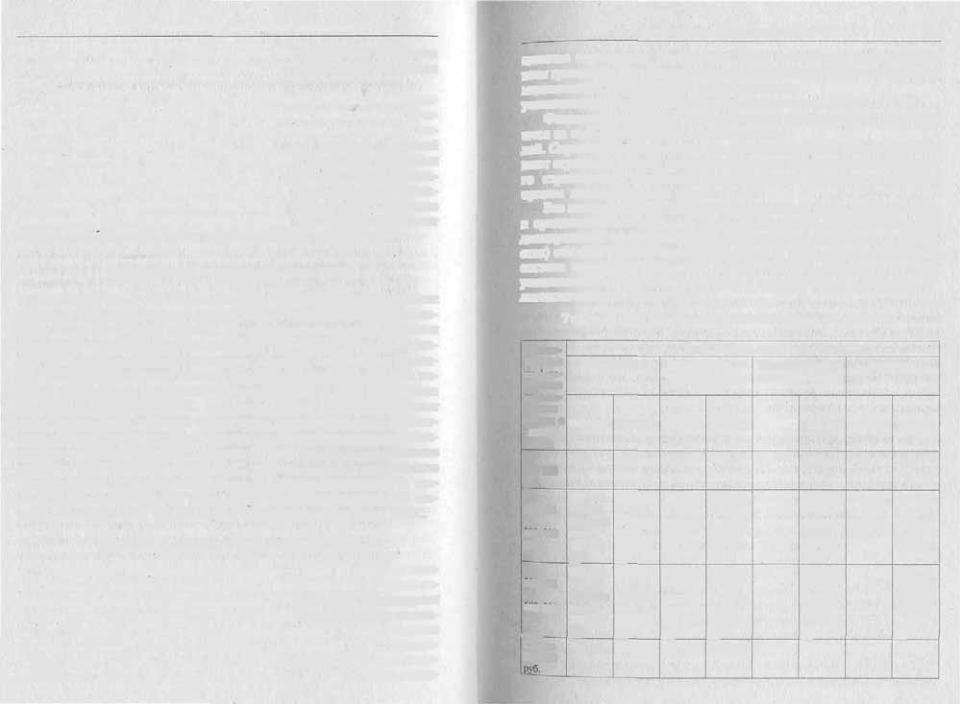

Все хозяйствующие субъекты независимо от форм собственности и организационно правовых форм деятельности (работодатели, ин дивидуальные предприниматели, крестьянские (фермерские) хозяй ства) обязаны платить страховые взносы за работающее население в составе единого социального налога. Тарифы страховых взносов установлены по регрессивной шкале в зависимости от категории на логоплательщика (табл. 13.1).

Т а б л и ц а 13.1. Ставки единого социального налога в фонды ОМС

Налого |

Ставки ЕСН , поступающего в фонды ОМС |

|

||

вая база |

Работодатели |

Работодатели — |

Индивидуальные |

Адвокаты |

|

||||

на 1 ра |

|

с ельхо з п рои зво |

предприниматели |

|

ботника |

|

дители |

|

|

нараста |

|

|

|

|

ющим |

|

|

|

|

итогом с ФФОМС ТФОМС ФФОМС ТФОМС ФФОМС ТФОМС ФФОМС ТФОМС начала года

До |

0,2% |

3,4% |

0,1% |

2,5% |

0,2% |

3,4% |

0,2% |

3,4% |

||

100 000 |

|

|

|

|

|

|

|

|

||

руб. |

|

|

|

|

|

|

|

|

||

От |

200 pv6. |

3400 pv6. |

100 pv6. |

2500 руб. |

200 руб. |

3400 руб. |

200 руб. |

3400 руб. |

||

100 001 |

+ 0,1% |

+ 1,9% |

+ o, i% • |

+ 1,9% |

+ 0,1% |

+ 1,9% |

+ 0,1% |

+ 1,9% |

||

до |

с суммы |

с суммы |

с суммы с суммы |

с суммы |

с суммы |

с суммы |

с суммы |

|||

300 000 |

выше |

выше |

выше |

выше |

выше |

выше |

выше |

выше |

||

руб. |

100 000 |

100 000 |

100 000 |

100 000 |

100 000 |

100 000 |

100 000 |

100 000 |

||

|

|

|

руб. |

руб. |

руб. |

руб. |

pv6. |

руб. |

руб. |

руб. |

От |

400 руб. |

7200 руб. |

300 руб. |

6300 руб. |

400 руб. |

7200 руб. |

400 руб. |

7200 руб. |

||

300 001 |

+ 0,1% |

+ 0,9% |

+ 0,1% |

+ 0,9% |

|

+ 0,9% |

|

+ 0,8% |

||

до |

с суммы |

с суммы |

с суммы |

с суммы |

|

с суммы |

|

с суммы |

||

600 000 |

выше |

выше |

выше |

выше |

|

выше |

|

выше |

||

руб. |

300 000 |

300 000 |

300 000 |

300 000 |

|

300 000 |

|

300 000 |

||

—_ |

|

|

руб. |

руб. |

руб. |

руб. |

|

руб. |

|

руб. |

Свыше |

700 руб. |

9900 руб. |

600 руб. |

9000 руб. |

400 руб. |

9900 руб. |

400 руб. |

9600 руб. |

||

600 000 |

|

|

|

|

|

|

|

|

||

342 |

Глава 13. Обязательное медицинское страхование |

Страховые взносы уплачиваются со всех выплат, начисленных в пользу работников в денежной и натуральной форме за исключением выплат, осуществляемых за счет чистой прибыли, компенсационных выплат, социальных выплат и некоторых других. Суммы начислен# ных взносов уплачиваются на счета Федерального казначейства еже# месячно,, не позднее 15#го числа следующего месяца. Платежные поручения на перечисление страховых взносов страхователи пред# ставляют в банк одновременно с представлением документов на вы# дачу средств на оплату труда. Органы Федерального казначейства в течение суток обязаны перечислять поступающие суммы взносов на счета соответствующих фондов ОМС. Страхователи несут ответст# венность за правильность начисления и своевременность уплаты страховых взносов. За нарушение порядка уплаты страховых взносов к ним применяются различные финансовые санкции, предусмотрен# ные Налоговым кодексом РФ.

За неработающее население страховые взносы на ОМС обязаны платить органы исполнительной власти с учетом объемов территори# альных программ ОМС в пределах средств, предусмотренных в соот# ветствующих бюджетах на здравоохранение. К неработающему насе# лению относят детей, учащихся, инвалидов, пенсионеров, безработ# ных. Органы исполнительной власти обязаны перечислять средства на ОМС "неработающего населения ежемесячно, не позднее 25#го числа, в размере не менее '/3 квартальной суммы средств, предусмот# ренных на указанные цели.

Перечисление средств в территориальные фонды ОМС должно осуществляться по нормативу на неработающее население, который устанавливается исходя из стоимости территориальной программы ОМС. Однако в настоящее время обязательства местных админист# раций по уплате этих страховых платежей весьма неопределенны, так как полностью отсутствуют какие#либо законодательные или норма# тивные акты, регулирующие эти вопросы. Если для страхователей —' хозяйствующих субъектов тарифы устанавливаются Н&чоговым ко# дексом, то для органов исполнительной власти нормативных доку#

• ментов по расчету платежей на ОМС неработающего населения не существует. Расчет взносов производится по остаточному принципу исходя из нормативов, самостоятельно устанавливаемых в каждом субъекте РФ. Методика определения платежей за неработающее на# селение, предлагаемая федеральным фондом ОМС, при определении региональных нормативов страховых платежей за неработающее на# селение рекомендует исходить из разницы между стоимостью терри# ториальной программы ОМС и объемами ее финансирования за счет взносов хозяйствующих субъектов и прочих поступлений.

2. Организация и финансирование ОМС |

343 |

Всоответствии с Законом «О медицинском страховании граждан

вРоссийской Федерации» управление финансовыми средствами сис# темы ОМС осуществляется фондами обязательного медицинского страхования и страховыми медицинскими организациями. Они за# ключают договоры на осуществление ОМС, аккумулируют страховые взносы, направляют средства на оплату медицинских услуг. С точки зрения теории страхования все они выступают страховщиками, но имеют существенные различия и обладают строго разграниченными полномочиями по выполнению конкретных финансовых и страхо# вых операций.

Финансовый и организационный механизм обязательного меди# цинского страхования представлен на рис. 13.2.

Федеральный фонд ОМС

Первый уровень страхования в системе ОМС представляет федера# льный фонд обязательного медицинского страхования (ФФОМС), который осуществляет общее нормативное и организационное руко# водство системой ОМС. Федеральный ФОМС является самостояте# льным государственным некоммерческим финансово#кредитным уч# реждением, действующим на основании устава. ФФОМС подотчетен Законодательному Собранию и Правительству РФ. Ежегодно бюджет фонда и отчет о его исполнении утверждаются Государственной Ду# мой. Управление деятельностью фонда осуществляется правлением и постоянно действующей исполнительной дирекцией. В состав прав# ления входят представители Законодательного Собрания, мини# стерств здравоохранения, финансов, социальной защиты, территори# альных ФОМС, Центрального банка, Ассоциации страховых медицинских организаций, Профессиональной медицинской ассо# циации; страхователей и профсоюзов.

Финансовые средства ОМС формируются за счет страховых взносов, предназначенных для фондов ОМС в составе единого социаль# ного налога. Совокупная ставка этих платежей составляет 3,6% от фонда оплаты труда (по плоской шкале), из которых 0,2% идут в федеральный ФОМС и 3,4% — в территориальные фонды ОМС. Федеральный ФОМС сам не осуществляет страховые операции и в целом не финанси# рует систему обязательного медицинского страхования граждан. Основ# ной финансовой функцией этого фонда является предоставление суб# венций территориальным фондам ОМС для выравнивания условий обеспечения медицинскими услугами населения различных по экономи ческому развитию регионов. Кроме того, за счет его средств осуществля# ются отдельные целевые медицинские программы, оказывается меди#