Страхование

.pdf3S4 |

№ Добровольное медицинское страхование |

только коллективным страхованием, осуществляемым совместно рабо# тодателем и наемными работниками.

В России в последнее время и связи с активным развитием рынка ДМС страховые медицинские компании тоже стали предоставлять ме# дицинскую помощь самостоятельно, либо приглашая необходимых специалистов, либо организуя собственные медицинские учреждения.

Другим способом снижения убыточности ДМС становится разви# тие такого вида страхования, который предусматривает оплату стра# ховщиком всех необходимых застрахованному медицинских услуг в течение года с последующей (в конце календарного года) доплатой страхователем перерасхода аккумулированных средств страховых взносов по определенным видам лечения. В договор#страхования на таких условиях включают оплату стоматологической помощи, услуг врачей#специалистов, дорогостоящих диагностических обследова# ний. Обычно такие условия предоставления медицинских услуг предлагаются в договорах коллективного медицинского страхования с участием работодателя.

Иногда страховщики в целях повышения привлекательности по# лисов ДМС включают в них условия осуществления страховой вы# платы клиенту вперед, до наступления страхового события. Такая возможность предоставляется при направлении клиента на лечение в дорогостоящую частную клинику или за рубеж.

Прекращение действия договора

Страховой договор ДМС может быть расторгнут, аналогично другим страховым договорам, по инициативе как клиента, так и страховщика. Страхователь может расторгнуть договор в случае на# рушения страховщиком принятых на себя обязательств или повы# шения размера страховых премий. Страховщик может расторгнуть договор в случае неуплаты страховых взносов в установленные сроки, при нарушении страхователем обязанности представления в заявлении полной и добросовестной информации о застрахован# ных лицах, при нарушении медицинских предписаний, использо# вании медицинского полиса другими лицами. Кроме того, договор прекращает действие при истечении срока, по согласованию сто# рон, в случае смерти застрахованного, по решению суда, при лик# видации страховщика.

При досрочном расторжении договора страхователю возвращается часть страховых взносов, пропорциональная не истекшему сроку дейст# вия договора, за вычетом произведенных страховщиком расходов.

Р а з д е л IV

ИМУЩЕСТВЕННОЕ СТРАХОВАНИЕ И СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ

Содержание раздела IV

Глава 15. Имущественное страхование: общие принципы и подходы

1. Принципы имущественного страхования #fr 2. Определение страховой суммы, полное и пропорциональное страхование •> 3. Двойное страхование и его последствия <• 4. Собствен# ное участие страхователя в ущербе 4# 5. Формы и условия возмещения ущерба

Глава 16. Страхование имущества от огня и иных опасностей

1. Нормативная база страхования имущества от огня <" 2. 0&№Кты страхования и страховок покрытие •> 3. Особенности договора страхования имущества от огня и других опасностей •>

4.Страхование имущества от рисков повреждения водой и боя оконного стекла, зеркал

ивитрин

Глава 17. Страхование имущества от кражи. Осо&ешюсти страхования домашнего имущества 1. Страхование имущества от кражи <# 2. Страхование ценностей в помещениях и при пере# возке * 3. Особенности страхования имущества физических лиц

Глава 18. Страхование ущербов от перерывов в производстве

1. Страховое покрытие •> 2. Страховая сумма и страховал премия <• 3. Период ответственно# сти страховщика по договору •> 4. Расчет страхового возмещения <• 5. Сферы применения страхования ущербов от перерывов Б прозводстве

Глава 19. Страхование технических рисков

1. Сущность и виды страхования технических рисков 4( 2. Страхование строительно#мон# тажных рисков * 3. Страхование монтажнь1Х работ и послепусковых гарантийных обяза# тельств <• 4. Страхование машин от поломок •> 5. Страхование электронного оборудования и аппаратуры

Глава 20. Страхование грузоперевозок

1, Виды страхования грузоперевозок •*• 2. Объекты страхования и страховое покрытие <• 3. Вилы договоров страхования грузоперевозок *> 4. Заключение договора страхования и уре# гулирование страховых случаев #t# 5. Взаимоотношения сторон и расчеты по обшей аварии в мор# ском страховании #> 6. Условия страхования внешнеторговых сделок •> 7. Особенности стра# хования внешнеторговых грузов по видам перевозок

Глава Z1. Страхование морских судов и ответственности перевозчнка

1. История морского страхования и его хозяйственное значение •> 2. Страхование корпуса судна (каско) •> 3. Определение величины страховой премии в морском страховании каско <# 4. Страхование ответственности в морском страховании

Глава 22. Авиационное и космическое страхование

1. Страхование рисков авиакомпании <• 2. Страхование ответственности аа продукт в авиа# ции <• 3. Страхование космических рисков * 4. Содержание страховой защиты на отдельных

фазах космической программы Глава 23. Автомобильное страхование

1. Страхование автотранспорта каско •> 2. Страхование гражданской ответственности вла# дельцев автотранспортных средств 4# 3. Организация обязательного страхования автограж# данской ответственности за рубежом •> 4. Система «зеленая карта»

Глава 24. Страхование ответственности 1. Объект, цели, основные виды страхования ответственности <#2. Страхование гражданской

.ответственности в сфере частной жзни •> 3. Страхование ответственности предприятия *

4.Страхование гражданской ответственности производителя товара <• 5. Страхование ответ# ственности за нанесение вреда окружающей среде <# 6. Страхование предприятий — источ# ников повышенной опасности •> 7. Страхование профессиональной ответственности

Р а з д е л IV Имущественное страхование и страхование

ответственности

Под имущественным страхованием в Гражданском кодексе Рос# сийской Федерации подразумевается процесс заключения и испол# нения договоров, в которых страховщик за определенную премию обязуется при наступлении страхового события возместить страхова# телю или другому лицу, в чью пользу заключен договор, убытки, причиненные застрахован ному имуществу или иным имуществен# ным интересам страхователя.

В соответствии с ГК РФ (гл. 48) по договору имущественного страхования могут быть застрахованы следующие имущественные интересы:

•риск утраты (гибели), недостачи или повреждения определен# ного имущества;

•риск ответственности по обязательствам, возникающим вслед# ствие причинения вреда жизни, здоровью или имуществу других лиц,

ав случаях, предусмотренным законом, — ответственности по дого# ворам (риск гражданской ответственности);

•риск убытков от предпринимательской деятельности из#за на# рушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпри# нимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов (предпринимательский риск).

Таким образом, имущественное страхование в соответстви с норма# ми Гражданского кодекса включает собственно страхование имущества и предпринимательского (финансового) риска и страхование граждан# ской ответственности. В Условиях лицензирования страховой деятель# ности и в страховой практике по#прежнему бытует разделение имуще# ственного страхования и страхования фажданской ответственности как двух самостоятельных отраслей страховой деятельности.

Начнем с характеристики имущественного страхования в тради# ционного его понимании. Вопросы страхования гражданской ответ#

13'

3SS |

Глава 15. Имущественное страхование: общие принципы и подходы |

|

ственности будут рассмотрены в самостоятельной главе • данного

раздела.

В имущественном страховании различается страхование объектов имущества (транспортных средств, грузов, других видов имущества) и страхование предпринимательских (финансовых) рисков. Страхо# вание финансовых рисков предназначено для компенсации полной или частичной потери доходов и дополнительных расходов страхова# теля в определенных договором страхования случаях. В ГК РФ поня# тие финансового риска вообще не встречается, а вместо него введено понятие предпринимательского риска, сужающего сферу финансо# вых рисков рамками предпринимательской деятельности.

Глава 15. Имущественное страхование: общие принципы и подходы

I# Принципы имущественного страхования

К имущественному страхованию в полном объеме применимы все классические принципы страхования.

1. Принцип страхового интереса. Означает наличие юридически обоснованной финансовой заинтересованности страхователя в объ# екте страхования.

Согласно ГК РФ (ст. 930), договор страхования имущества может быть заключен в пользу лица (страхователя или выгодоприобретате# ля), имеющего законный интерес в сохранении этого имущества. Если такого законного интереса нет, то договор страхования призна# ется недействительным.

Договор имущественного страхования в пользу выгодоприобрета# теля может быть заключен без указания его имени или наименования («страхование за счет кого следует»). При заключении такого догово# ра страхователю выдается страховой полис на предъявителя.

При страховании предпринимательского риска может быть застрахован риск только самого предпринимателя и только в его пользу.

2. Принцип высшей добросовестности. Означает наличие обязан# ностей страхователя и страховщика быть предельно честными друг с другом при изложении фактов, имеющих существенное значение для страхования. i

3. Принцип возмещения ущерба. Означает, что страхователь после наступления страхового случая должен быть поставлен в такое же финансовое положение, в котором он находился непосредственно до

]. Принципы имущественного страхования |

3S9 |

наступления ущерба. Ущерб возмещается в фактически доказанном размере" и в пределах страховой суммы, установленной в договоре. Если страховой случай не произошел в период действия договора имущественного страхования, то страхователь не имеет права на воз# врат страхового взноса. Страхование исключает возможность обога# щения страхователя.

4.Принцип реальной оценки страховой суммы по договору. Стра# ховая сумма по договору страхования имущества не может превы# шать действительной стоимости имущества на момент заключения договора. Данный подход к определению страховой суммы соот# ветствует назначению имущественного страхования, при котором должны быть исключены варианты незаконного обогащения стра# хователя.

5.Исключение двойного страхования. Если страхователь заключил

договоры страхования имущества с несколькими страховыми компа# ниями на сумму, превышающую в общей сложности действительную стоимость имущества, то страховое возмещение, получаемое им от всех страховщиков, не может превышать фактической стоимости ущерба.

6.Принцип непосредственной причины. Страховая организация имеет право возмещать ущерб только от тех рисков, которые застра# хованы в договоре, и в размере прямого, непосредственного ущерба. Косвенные убытки, связанные со страховым случаем, покрываются только при условии их включения в страховое покрытие.

7.Принцип контрибуции. Предусматривает право страховой орга# низации в случае неоднократного страхования обратиться к другим страховым компаниям, участвующим в страховании того же объекта,

спредложением разделить между собой расходы по возмещению ущерба.

8.Принцип суброгации. Состоит в том, что после выплаты страхо# вого возмещения страхователю страховая компания получает право на компенсацию своих расходов на основе предъявления регрессного иска к лииу, виновному в причинении ущерба.

Из всех перечисленных именно принципы возмещения и исклю# чения двойного страхования в полной мере присущи только имуще# ственному страхованию, поскольку оно основано на страховании ущерба, в отличие от страхования жизни, основанного на страхова# нии суммы. Поэтому договор страхования имущества далеко не все# гда связан со страховыми выплатами, а в страховании жизни получе# ние страховой выплаты предопределено условиями договора. Точно так же в личном страховании не накладываются ограничения на сум# марную страховую сумму по всем идентичным договорам, например

390 Глава 15. Имущественное страхование; общие принципы и подходы

на страхование жизни одного человека, заключенным с разными страховыми компаниями.

Рассмотрим более подробно содержание самых важных прин# ципов.

2. Определение страховой суммы, полное и пропорциональное страхование

Страховая сумма и страховая стоимость

Страховая сумма — это сумма, в пределах которой страховшик несет страховую ответственность по договору. Исходя из размеров страховой суммы, рассчитывается величина страхового взноса и страховой выплаты.

Максимальная величина страховой суммы в имущественном страховании определяется стоимостью страхового интереса ко вре# мени наступления страхового случая. На это обстоятельство следует обратить особое внимание. При страховании ущерба в качестве пред# мета страхования рассматривается не вещь как таковая, но интерес собственника в ее сохранении. Как правило, оценка страхового инте# реса совпадает со стоимостью возмещения вещи в том качественном состоянии, в котором она находится на момент страхования. Таким образом, страховая стоимость — это восстановительная стоимость вещи за вычетом износа.

Классическая концепция страхования состоит в том, что страхо# вая сумма по договору не должна быть выше страховой стоимости. Однако в настоящее время в страховании домашнего имущества час# то используется принцип «новое за старое» и имущество физических лиц страхуется по восстановительной стоимости.

При страховании имущества предпринимателей основой расчета страховой суммы является правильно определенная страховая стои# мость. В противном случае создается ситуация стимулирования кли# ента к противоправным действиям для получения страховки, намно# го превышающей реальную стоимость имущества.

Существуют следующие правила оценки страховой стоимости. Страховая стоимость объектов недвижимости, производственного, технологического и офисного оборудования определяется как:

•восстановительная стоимость, т.е. сумма, необходимая для приобретения или изготовления нового объекта аналогичного вида и качества, за вычетом накопленного износа;

•балансовая стоимость имущества;

•рыночная стоимость объекта;

2. Определение страховой суммы, полное и пропорциональное страхование 391

Выбор метода оценки осуществляется с учетом условий возмеще# ния возможного ущерба.

Страховая стоимость товаров, сырья, материалов, готовой про# дукции, домашнего имущества определяется исходя из суммы, необ# ходимой для их приобретения.

Полное и неполное страхование

При страховании ущерба могут иметь место случаи отклонения страховой суммы от страховой стоимости, т.е. от ее максимально до# пустимой величины. При этом возможны следующие варианты.

1, Страховая сумма установлена значительно выше страховой стоимости. В этом случае страховщик должен потребовать немед# ленного уменьшения страховой суммы до размеров страховой сто# имости при соответствующем пропорциональном уменьшении страховой премии. В силу закона договор страхования признается недействительным в той части страховой суммы, которая превы# шает действительную стоимость имущества на момент заключения договора. При этом уплаченная излишне часть страховой премии возврату не подлежит.

Если завышение страховой суммы произошло из#за того, что страхователь сознательно ввел в заблуждение страховщика, то страховщик вправе требовать признания договора недействитель# ным и возмещения причиненных ему убытков в размере, превы# шающем сумму полученной им страховой премии. При этом приведение доказательств обмана является делом страховой ком# пании. Если страховщику удастся добиться признания договора недействительным по указанной причине, то он имеет право на причитающиеся страховые премии до конца того периода страхо# вания, в котором стало известно о недобросовестном поведении страхователя. Периоды страхования — это временные отрезки, на которые делится срок страхования с точки зрения уплаты страхо# вых премий.

2. Страховая сумма ниже страховой стоимости. В данном случае имеет место недострахование. Суть этого явления состоит в том, что клиент оформляет договор страхования не на полную стоимость иму# щества, а лишь на ее часть. Отсюда следует, что часть ущерба, про# порциональная объему недострахования, должна оставаться на са# мом страхователе. Принцип так называемого пропорционального страхования очень важен в промышленном страховании, где страхо# ватели часто идут на это условие сознательно, оговаривая при этом значительное снижение страховых премий. Условие пропорциональ#

392 Глава IS. Имущественное страхование: общие принципы к подходы

ного страхования должен быть указано в договоре, где оно носит на# звание «оговорка эверидж».

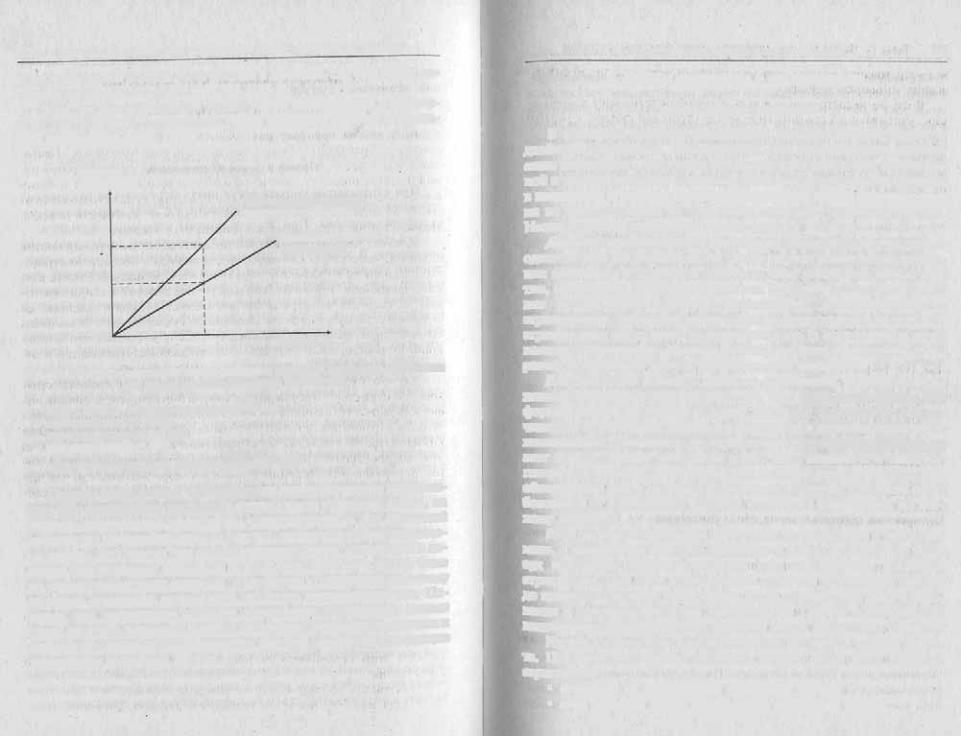

В случае недострахования любой ущерб оплачивается в пропор# ции, учитывающей соотношение между страховой суммой и страхо# вой стоимостью (рис. 15.1).

Страховые выплаты,Е

Страхование на полную страховую стоимость

Пропорциональное

страхование

Ущерб, S

Рис. 15.1. График зависимости между размерами ущерба и страхового возмещения для случая пропорционального страхования

П р и м е р 15.1. Последствия нелострахования; страховая сумма = 6000; страховая стоимость = 8000;

величина ущерба = 500;

6000 величина оплачиваемого ущерба = — — 5 0 0 = 375.

^8000

Следует иметь в виду, что пропорция недострахования определя# ется при наступлении страхового случая, когда страховая сумма, на которую застраховано имущество, сопоставляется с его страховой стоимостью непосредственно на момент, предшествующий страхово# му случаю. Это значит, что недострахование может возникнуть в до# говоре под влиянием инфляции и роста цен, даже если его не было на момент заключения договора, и ожидания страхователя по поводу размеров страхового возмещения окажутся преувеличенными. По# этому при заключении договора страхования страховщик должен особо обратить внимание клиента на последствия недострахования и предложить способы нивелирования фактора инфляции с помощью индексации страховой суммы.

3. Двойное страхование и его последствия |

393 |

3. Двойное страхование и его последствия

Понятие двойного страхования

В страховой практике различаются понятия неоднократного и двойного страхования. Неоднократное, или дополнительное, страхо( вание имеет место, если страхуется один и тот же интерес против од# ной и той же опасности в течение одного и того же периода времени в нескольких страховых компаниях и при этом общая страховая сум# ма по всем договорам не превышает страховую стоимость объекта. Неоднократное страхование не запрещается законом.

Двойное страхование имеет место, если объект застрахован против одного и того же риска в один и тот же период в нескольких страхо# вых компаниях и страховые суммы по всем договорам, вместе взя# тые, превосходят страховую стоимость. Это значит, что при страхо# вом случае сумма страховых возмещений, причитающихся со страховщиков, будет превосходить общую сумму ущерба. За двойным страхованием часто стоит преднамеренность и стремление к неза# конному обогащению. Именно поэтому двойное страхование в от# раслях страхования ущерба законодательно запрещено.

Для того чтобы избежать двойного страхования, в правилах стра# хования существует требование о том, что страхователь обязан ин# формировать страховщика обо всех договорах страхования, заклю# ченных в отношении страхуемого имущества с другими страховыми компаниями. В заявлении на страховании страхователь отвечает на этот вопрос. Данное положение может быть введено и в текст до# говора страхования. Дополнительно в договоре указывается, что при обнаружении факта двойного страхования страховая компания осво# бождается от обязанности выплаты страхового возмещения по дан# ному договору.

Если двойное страхование оформлено страхователем с целью об# мана, с намерением получить незаконный доход, то возможно через суд признание недействительными всех заключенных договоров страхования. При этом страховщикам остаются уплаченные премии До конца того периода страхования, когда обнаружился факт страхо# вания с недобросовестными намерениями. Однако доказательство недобросовестных намерений является делом достаточно трудным.

Иногда двойное страхование возникает без явного умысла клиен# та. При этом необходимо различать случаи, когда факт двойного страхования:

•открылся до наступления страхового случая;

•стал известен после наступления страхового случая.

Глава 15. Имущественное страхование: общие принципы и подходы

Если факт двойного страхования открылся до наступления стра# хового случая, общая страховая сумма по договорам должна быть приведена в соответствие со страховой стоимостью. При этом стра# хователь может потребовать, чтобы страховая сумма договора, кото# рый был заключен позднее, была снижена с соответствующим умень# шением страховой премии. Этот договор может быть также прекращен. Излишне уплаченная часть страховой премии возврату не подлежит.

П р и м е р 15.2. Страхователь застраховал от огня здание страховой стоимостью 100 тыс. в двух страховых компаниях:

компании А на 70 тыс. с 11 января 2001 г.; компании В на 50 тыс. с 1 января 2002 г.

По принципу первенства компания А сохраняет свой договор без изменений, а компания Б должна уменьшить страховую сумму на 20 тыс. с соответствующим сокра# щением страховой премии.

Двойное страхование может возникнуть при наличии двух до# говоров страхования, когда с течением времени страховая стои# мость начинает падать, например, по причине накапливающегося износа.

П р и м е р 15.3. Страхователь застраховал здание стоимостью 100 тыс. в двух стра#

ховых компаниях:

компании А на 50 тыс. с 1 января 1996 г.; компании Б на 50 тыс. с 1 января 1999 г.

К 1 января 2002 г. страховая стоимость здания снижается до 75 тыс. В этом случае проблема решается так же, как в первом примере, т.е. компания Б должна уменьшить страховую сумму на 25 тыс. с перерасчетом страховой премии.

Если договоры страхования заключены одновременно или при согласии страхователя, может быть проведено пропорциональное уменьшение страховых сумм обоих договоров.

Наиболее сложным является случай, когда факт двойного страхо# вания стал известен после наступления страхового события. При этом страховщики обязаны выплатить страхователю страховое возме# щение, общая сумма которого не должна превышать суммы ущерба. Сумма страхового возмещения, подлежащая выплате каждым из страховщиков, сокращается пропорционально уменьшению первона# чальной страховой суммы по договору,

В то же время следует помнить, что каждая страховая компания несет ответственность по своему договору страхования в пределах указанной в нем страховой суммы. Поэтому клиент имеет право по# лучить всю сумму страхового возмещения от одной страховой компа# нии, если ему это удобно. Тогда страховые компании, участвующие в

3. Двойное страхование и его последствия |

395 |

страховании данного объекта, должны разделить между собой ушерб и возместить плательщику соответствующую часть переплаты. В этом случае используется понятие контрибуции.

Принцип контрибуции

Контрибуция — это право страховой компании обратиться к другим страховым компаниям, которые подобным же образом ответственны перед страхователем, с предложением поделить между собой расходы по возмещению ущерба. Контрибуция рассчитывается на основе стра# ховой суммы по каждому полису по принципу пропорциональности. Возможность контрибуции возникает при наличии пяти условий:

•существуют два и более страховых полисов;

•страховые полисы должны покрывать одни и те же страховые интересы;

•полисы должны покрывать общие опасности, являющиеся причиной убытка;

•полисы должны относиться к одному и тому же объекту стра# хования;

•каждый полис должен быть ответственным по убытку.

При этом страховые договоры вовсе не должны быть полностью идентичными по покрываемым интересам, рискам и объектам. Один полис может «надвигаться» на другой. Например, полис, покрываю# щий товары в одном месте, может сделать контрибуцию в другой по# лис, покрывающий повсеместно товары данного страхователя.

В страховой практике существуют стандартизированные методы контрибуционных расчетов. Б частности, для полисов по страхова# нию имущества, не затрагиваемых оговоркой эверидж и в которых предмет страхования идентичен, убытки оплачиваются пропорцио# нально страховым суммам.

П р и м е р |

15.4. |

|

Полисы |

Страховая сумма |

|

Л |

10 000 |

|

Б |

20 |

000 |

В |

30 |

000 |

Предположим, убыток по страховому случаю составляет 9600. В этом случае ком# пания А должна оплатить следующую часть убытка:

10000

•9600 = 1600

10000 + 20000 + 30000

Для полисов, подпадающих под оговорку эверидж или имеющих индивидуальный лимит убытков в пределах страховой суммы, испо#

льзуется метод независимой ответственности.

396 Глава 15. Имущественное страхование: Общие принципы и подходы

Этот метод используется очень часто, поскольку большинство полисов, особенно по страхованию предпринимательских рисков, регулируются оговоркой эверидж или лимитами. Для отдельного страховщика независимая ответственность определяется как сумма, которую он должен был бы заплатить, если бы был единственным страховщиком, покрывающим убытки.

П р и м е р 15.5. Имущество застраховано по двум полисам при пропорциональ# ном лействии оговорки эверкдж:

Полисы |

Страховая сумма |

|

А |

20 |

000 |

Б |

10 |

000 |

Стоимость имущества на момент убытка 45 000; |

||

величина убытка = 45Ш. |

|

|

Находим, какую сумму заплатил бы каждый страховщик по страховому случаю, |

||

если бы был |

единственным. |

|

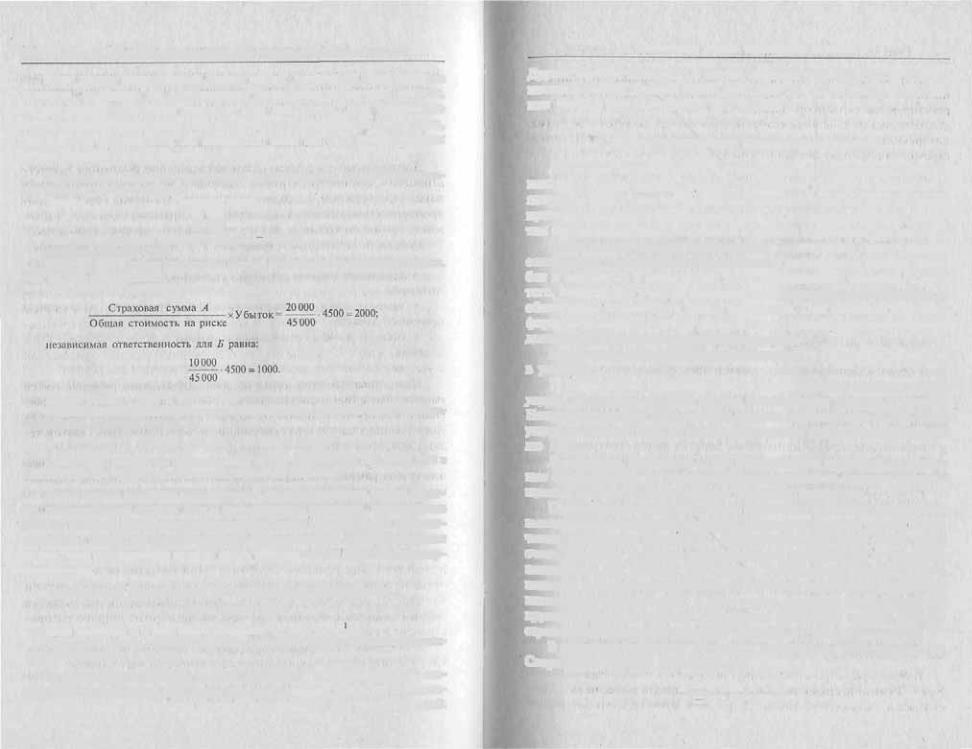

Независимая ответственность для А равна:

45000 Общий платеж # 1000 + 2000 = 3000

Условие эверилж делает страхователя ответственным за ущерб на сумму недостра# хования, т.е. па 15 000, или на '/з:

45 000 # (20 000 + 10 000) = 15 000

Третья часть ущерба, т.е. 1500, относится на счет страхователя, остальные 3000 в соответствующей пропорции оплачивают страховые компании.

Если сумма величин независимой ответственности равна убыт# ку, подлежащему оплате, как в приведенном примере, или. меньше его, то каждый страховщик оплачивает свою независимую ответст# венность. Если же сумма величин независимой ответственности выше, чем подлежащая оплате часть убытка, то он делится пропор# ционально.

П р и м е р 15.6. Сумма величин независимой ответственности равна

2000 + 1000 = 3000.

Доля компании А в этой сумме составляет г Д . Д° л я $ ~~ Л# Если сумма убытка, подлежащего оплате, составляет 2400, то компания А оплачи#

вает 1600, компания Б — 800.

В некоторые страховые полисы включается контрибуционная ого( ворка. Формулируется она таким образом: данный полис не покрыва# ет убытка, если есть другой договор страхования, его покрывающий.

4. Собственное участие страхователя в ущербе |

397 |

Другой вариант оговорки: в случае наличия другого полиса, покры# вающего ущерб, данный полис действует только на сумму превыше# ния ущерба над оплаченной его частью.

4. Собственное участие страхователя в ущербе

Договоры имущественного страхования и страхования ответст# венности часто предусматривают собственное участие страхователя в покрытии части ущерба. Формы собственного участия отличаются от пропорционального страхования тем, что никак не связаны с расче# том соотношения между страховой суммой и страховой стоимостью.

Собственное участие страхователя в покрытии части ущерба освобождает страховщика от обязанности возмещения мелких ущер# бов и связанных с ними затрат по урегулированию ущербов. Кроме того, собственное участие повышает ответственность страхователя за обеспечение сохранности своего имущества. При введении в договор форм собственного участия страхователя в ущербе страхователю пре# доставляются скидки со страховой премии.

Возможны следующие формы собственного участия страхователя

вущербе:

1)страхователь принимает на себя определенный процент любого ущерба. Это самая простая форма собственного участия в ущербе. Например, процент собственного участия страхователя — 20%. Если ущерб составляет 1500, то страховщик должен возместить страховате# лю 1200;

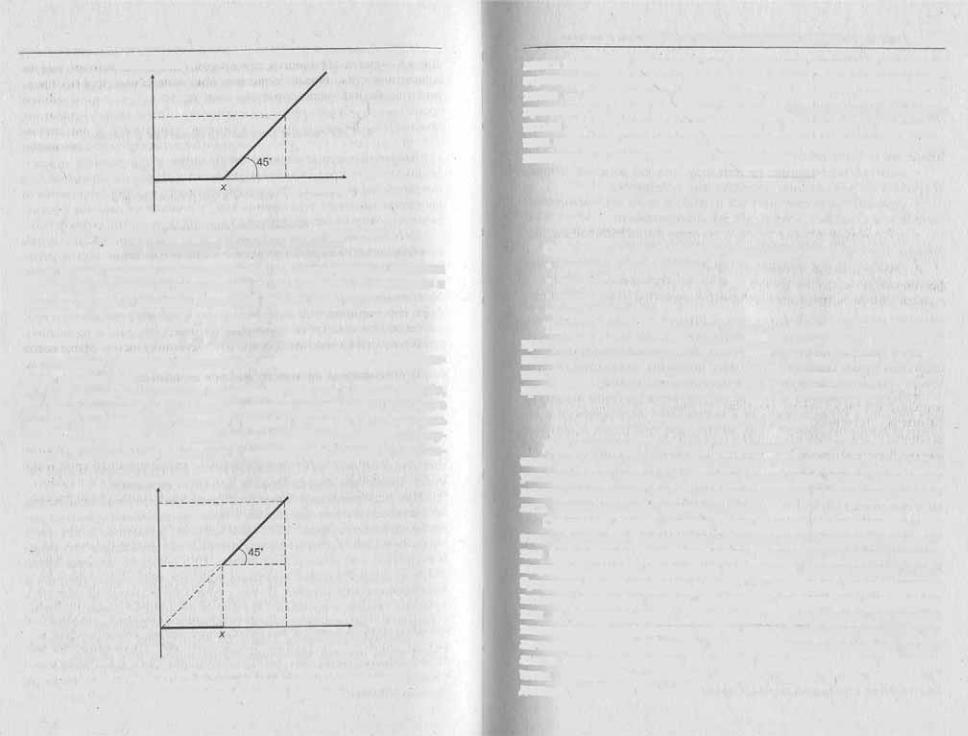

2)франшиза. Франшиза — это определенная договором страхова# ния сумма ущерба, не подлежащая возмещению со стороны страхов# щика. Различают безусловную и условную франшизу.

При использовании безусловной франшизы страховое возмещение выплачивается в размере ущерба в пределах страховой суммы за вы# четом франшизы (рис. 15.2). Безусловная франшиза может быть очень большой. Крупные промышленные предприятия и концерны используют, как правило, эту форму. При больших размерах фран# шизы на долю страховой компании остаются лишь самые крупные и катастрофические ущербы. В этом случае клиентам предоставляются крупные скидки с премией. Эта форма франшизы широко распро# странена в страховании грузов на транспорте и товаров на складе.

В пределах франшизы X выплата возмещения не производится. Сверх этого предела выплачивается полностью весь убыток:

Е= 0 ядя S < X,

Е~S~X для &>Х.

• 39S Глава 15. И»существ с иное страхование: обшие принципы и подходы

Возмещение, Е

Ущерб, S

Рис. 15.2. График зависимости между ущербом и возмещением при использовании безусловной франшизы

В случае условной франшизы ущерб не возмещается в пределах франшизы, но когда он превосходит ее, то подлежит возмещению в полном объеме в пределах страховой суммы (рис. 15.3).

Е= 0 для S < X,

Е= S дня.$ >X.

Условная франшиза используется преимущественно в медицин# ском страховании.

Для ограничения суммы, подлежащей выплате в случае ущерба, используется также лимит ответственности страховщика. Условие о лимите ответственности вводится в условия договора. Он может быть установлен для отдельных наиболее дорогих видов страхуемого иму# щества в абсолютной сумме или в определенном проценте от стои#

Возмещение, Е

Ущерб, S

Рис. 15.3. График зависимости между ущербом и возмещением при использовании условной франшизы

5. Формы и условия возмещений ушерба |

349 |

мости имущества. Например, при страховании домашнего имущества страховщик ограничивает страховое покрытие самых дорогих пред# метов — антиквариата, произведений искусства — определенным процентом от обшей стоимости имущества. Лимит может устанавли# ваться также в фиксированной сумме по отношению к определен# ным предметам страхования. Так лимитируется страховое покрытие наличности в кассе торгового предприятия.

5. Формы и условия возмещения ущерба

Формы возмещения ущерба

Существует четыре способа возмещения ущерба;

•денежное возмещение;

•ремонт;

•замена;

•восстановление.

Текст договора страхования обычно предоставляет страховщику право выбора той или иной формы возмещения ущерба. Чаще всего используется денежная форма возмещения. Но иногда для страховых компаний выгодны «натуральные» формы возмещения ущерба, на# пример, при страховании автомобилей или недвижимости.

Условия возмещения ущерба

Для получения страхового возмещения клиент должен заявить свою претензию по страховому случаю в установленный срок и по установленной форме. Соблюдение срока очень важно в имущест# венном страховании, так как при запаздывании очень трудно опреде# лить первоначальные размеры ущерба.

Страховой случай должен быть доказан документально. Для этого необходимо представить документы от компетентных орга# нов (заключение Го с пожар надзора, Технадзора, соответствующей аварийной службы, экспертное заключение, постановление о воз# буждении уголовного дела и проч.). В документах подтверждается наличие страхового случая, называются причины его возникнове# ния и виновное лицо. Обязанность представления документов возлагается на страхователя так же, как и бремя доказательства ве# личины понесенного ущерба. В коммерческом страховании на бо# льшие суммы проводится экспертиза ущерба. Для этого привлека# ются специалисты#эксперты, которые могут и не работать в Данной страховой компании.

400 Глава 15. Имущественное страхование: общие принципы и подходы

При урегулировании ущерба страховщик должен убедиться в том, что:

•претензия относится ко времени страхового покрытия, т.е. страховой полис действовал на момент страхового случая;

•заявитель претензии является действительным страхователем, что далеко не всегда очевидно, особенно при страховании грузов, ко# торые могут быть проданы новому владельцу по пути следования;

•событие застраховано по договору, так как каждый договор покрывает не все, а лишь определенные опасности;

•страхователь предпринял все разумные меры для уменьшения ущерба и в страховом случае нет преднамеренности;

•все дополнительные условия договора были выполнены, на# пример по установке сигнализации;

•никакое из исключений из страхового покрытия, установлен# ных договором, не применимо к данному страховому случаю;

•стоимость, приписываемая убытку, является правдоподобной.

Сумма возмещения

Оплачиваемая по претензии сумма возмещения зависит от следу# ющих факторов: характера страхового покрытия, адекватности стра# хового покрытия, ограничений выплачиваемой суммы.

Характер страхового покрытия определяется составом покрывае# мых рисков, а также условиями и оговорками, включенными в до# говор страхования. Кроме того, важно, как трактуется в договоре принцип возмещения, который гласит, что после страхового случая страхователь должен быть поставлен в такое же финансовое положе# ние, в котором он находился до убытка. В одних случаях мерой воз# мещения ущерба будет восстановительная стоимость имущества за вычетом износа. В других случаях такой мерой служит возмещение полных затрат на восстановление по принципу «новое вместо старо# го». При этом указанные затраты рассчитывают на момент восста# новления, который может несколько отстоять от момента ущерба. Адекватность страховой суммы определяется соответствием между страховой стоимостью и страховой суммой, а также возможным ис# пользованием условий пропорционального страхования. Ограниче# ния выплачиваемой суммы зависят от того, включены ли в условия договора вычитаемая франшиза или собственное участие страховате# ля в ущербе в виде определенного процента.

Основой для определения размеров страхового возмещения явля# ется действительная стоимость застрахованного имущества на дату наступления страхового случая. Страховая сумма по каждому застра#

5. Формы и условия возмещения ущерба |

401 |

хованному объекту сопоставляется с его действительной стоимостью, при несоответствии используется принцип пропорциональности.

Убытки возмещаются:

•при полной гибели (утрате) всего застрахованного имущества:

всумме, равной действительной стоимости утраченного имущества на день наступления страхового случая за вычетом стоимости сохра# нившихся остатков, годных к использованию, но не выше страховой суммы;

•при повреждении застрахованного имущества: в размере стои# мости восстановления (ремонта) поврежденного имущества в ценах, действующих на день наступления страхового случая, в пределах страховой суммы.

Полная гибель имущества имеет место, если восстановительные расходы превышают действительную стоимость объекта страхования непосредственно перед наступлением страхового случая.

Затраты на восстановление и ремонт не включают расходы, свя# занные с изменением, улучшением, модернизацией или реконструк# цией застрахованного объекта, вспомогательным, профилактическим ремонтом и обслуживанием, а также иные расходы, не связанные со страховым случаем.

Глава 16. Страхование имущества от огня и иных опасностей

Страхование от огня (огневое страхование) — вид страховой за# щиты, наиболее распространенной в имущественном страховании. Толчком, ускорившим развитие огневого страхования и развитие страховых обществ, как принято считать, послужил пожар, произо# шедший в Лондоне в 1666 г. и погубивший 70 тыс. чел. В 1667 г. в Англии появляются страховые общества, занимающиеся исключи# тельно огневым страхованием. В Гамбурге в 1677 г. создается Гене# ральная огневая касса, в 170] г. в Берлине для обществ, занимаю# щихся огневым страхованием, создается Устав огневого страхова# ния.

ВРоссии впервые в целях страхования от огня в 1827 г. было уч# реждено «Первое российское страховое от огня общество». В течение последующих тридцати лет были открыты еще два общества: «Второе российское страховое от огня общество» (1835) и «Саламандра» (1864). В 1913 г. в страховании от огня принимало участие около 300 страховых организаций.

Внастоящее время страховое покрытие от огня предоставляют все страховые организации, занимающиеся имущественным страхо# ванием.

1. Нормативная база страхования имущества от огня

Формирование нормативной базы страхования от огня в РФ свя# зано с принятием Федерального закона «О пожарной безопасности» от 21 декабря 1994 г. (с изменениями от 22 августа 1995 г., 18 апреля 1996 г. и 24 января 1998 г.). Этот Закон предусматривает, что проти# вопожарное страхование может осуществляться как в добровольной, так и в обязательной формах.

Согласно данному Закону, предприятия, иностранные юриди# ческие лица и предприятия с иностранными инвестициями, осу# ществляющие предпринимательскую деятельность на территории

1. Нормативная база страхования имущества от огня |

403 |

России, должны проводить обязательное противопожарное страхо( вание:

•имущества, находящегося в их ведении, пользовании, распо# ряжении;

•гражданской ответственности за вред, который может быть причинен пожаром третьим лицам;

•работ и услуг в области пожарной безопасности.

Перечень предприятий, подлежащих обязательному противопо# жарному страхованию, должен определяться Правительством РФ. Однако обязательное противопожарное страхование в практику не введено, так как его порядок и условия должны быть установлены федеральным законом, который пока не принят. Поэтому противо# пожарное страхование осуществляется в добровольной форме.

После принятия закона об обязательном страховании сумма средств, израсходованных предпринимателями на противопожарное страхование, будет целиком относиться на себестоимость продукции. Если же такое страхование осуществляется гражданами, то соответству# ющая сумма исключается из их совокупных налогооблагаемых доходов за текущий год. Закон устанавливает также возможность предоставле# ния страхователю скидок со страховых тарифов с учетом состояния по# жарной безопасности страхуемого имущества. Размер этих скидок определяется страховыми организациями самостоятельно.

Для финансирования мер пожарной безопасности должны созда# ваться фонды пожарной безопасности за счет отчислений страховых организаций из сумм страховых платежей по противопожарному страхованию в размере не менее 5% от этих сумм. Управление фон# дами пожарной безопасности возложено на Государственную проти# вопожарную службу. Это положение закона также пока полностью не реализовано, хотя принят целый ряд документов, обеспечиваю# щих его введение;

•постановление Правительства РФ «О фондах пожарной безо# пасности и противопожарном страховании» от 12 июля 1996 г.;

•письмо Росстрахнадзора «О противопожарном страховании» от 24 июля 1995 г.;

•письмо Росстрахнадзора от 29 октября 1996 г.;

•письма Росстрахнадзора и МВД «Об осуществлении доброво# льного противопожарного страхования и отчислениях от страховых взносов по противопожарному страхованию в фонды пожарной безо# пасности» от 18 октября 1996 г. и от 5 ноября 1996 г.

Впоследнем документе говорится, в частности, что до момента создания фондов пожарной безопасности страховые организации осуществляют добровольное противопожарное страхование в сущест#