Страхование

.pdfТ ", б л и цЯ |

23 5 Таблюи для определения тарифякацноиноп, номера по о |

р т и |

т гражданской ответственное™ |

|

||||||||||

|

|

для транспортных средств |

1 й категории, использующихся в |

3 й зоне |

|

|

|

|

||||||

Характер использования или социопрофсссио |

|

|

|

|

|

Группа |

• ' |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|||

нальная |

категория |

водителя |

2 4 |

5 6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

|

|

|

||||||||||||

|

|

|

|

|||||||||||

Тарификационный |

номер для |

общественных и грузовых транспортных |

средств |

|

|

|

|

|

|

|

г_ |

|||

Поездки в пределах стран ЕС и/или стран, |

31 |

33 |

35 |

37 |

39 |

41 |

43 |

45 |

47 |

49 |

51 |

53 |

||

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||

граничащих с французской |

метрополией |

|

|

|

|

|

|

|

|

|

|

|

|

|

Поездки в Другие |

страны (оценивается отделъ 33 |

35 |

37 |

39 |

41 |

43 |

45 |

47 |

49 |

51 |

53 |

55 |

||

|

|

|

|

|

||||||||||

о), минимум |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

арификакионный номер для транспортных средств, нспользуеммх для служебных |

10СЗДОК |

|

|

|

|

|

||||||||

Транспортные средства, используемые для |

22 |

24 |

26 |

28 |

30 |

32 |

34 |

36 |

38 |

40 |

42 |

44 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|||

лужебных поездок

Тарификационный номер в зависимости от профессиональной

— Компания {кроме торговых фирм) |

20 |

22 |

|

|

—Коммерсант (кроме работающих в собст венной фирме или компании, имеющей более пяти постоянных наемных работни ков)

—Наемные работггики (кроме работников, имеющих сидячий характер труда)

категория |

застрахованного |

|

|

|

|

|

|

||

24 |

26 |

28 |

30 |

32 |

34 |

Зй |

38 |

40 |

42 |

2. — Лица без профессии |

16 |

IS |

20 |

22 |

24 |

26 |

28 |

30 |

32 |

34 |

Зй |

3S |

|

|

|

|

|

|

|

|

|

|

|

|

— Студенты .

3. — |

Коммерсанты, работающие в собствер! |

15 |

17 |

19 |

21 |

23 |

25 |

27 |

29 |

31 |

33 |

35 |

37 |

|

|

|

ной фирме или фирме, имеющей до |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

пяти постоянных наемных работников |

|

|

|

|

|

|

|

|

|

|

|

|

|

— Наемные работники, имеющие сидячий |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

характер труда |

|

|

|

|

|

|

|

|

|

|

|

|

4. |

— |

Ремесленники |

13 |

15 |

17 |

19 |

21 |

23 |

25 |

27 |

29 |

31 |

33 |

35 |

5. — Функционеры или приравненные к ним |

11 |

13 |

15 |

17 |

19 |

21 |

23 |

25 |

27 |

29 |

31 |

33 |

||

|

|

(кроме преподавателей) и соответствую |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

щие пенсионеры |

|

|

|

|

|

|

|

|

|

|

|

|

6. — Преподаватели и со ответствую щие пен |

8 |

10 |

12 |

14 |

16 |

18 |

20 |

22 |

24 |

2Г> |

28 |

30 |

||

|

|

сионеры |

|

|

|

|

|

|

|

|

|

|

|

|

7. |

— |

Работники сельского хозяйства или при 7 |

9 |

|

11 |

13 |

15 |

17 |

15 |

21 |

23 |

25 |

27 |

29 |

|

|

равненные к ним |

|

|

|

|

|

|

|

|

|

|

|

|

—Семейные предприятия, их наемные ра ботники и соответствующие пенсионеры

8. |

— |

Прочие работники сельского хозяйства |

13 |

15 |

17 |

19 |

21 |

22 |

25 |

27 |

29 |

31 |

33 |

35 |

|

— |

Профессиональная деятельность, сопут |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ствующая сельскому Х0!яйству |

|

|

|

|

|

|

|

|

|

|

|

|

9. |

— |

Пенсионеры, соответствующие 1. 3, 4 |

11 |

13 |

15 |

17 |

19 |

21 |

23 |

25 |

27 |

29 |

21 |

33 |

|

|

и 8 й категориям |

|

|

|

|

|

|

|

|

|

|

|

|

566 |

["лава 23. Автомобильное страхование |

Скидки за безаварийность были введены страховщиками по ры ночным соображениям, исходя из психологии страхователя. Даже лучшие из водителей время от времени все же несут убытки. Клиен ты, имеющие большие скидки, часто воздерживаются от предъявле ния претензий, желая сохранить их. Поэтому страховщики разраба тывают методы, стимулирующие страхователей к тому, чтобы удержать эти риски у себя. Многие страховые компании ввели схе мы, которые защищают «скидку», например:

из за убытка теряется скидка только за два года (например, имеющаяся пятилетняя скидка сокращается до трех лет);

•полностью сохраняется скидка для водителей, имеющих менее чем два убытка за три года;

•вводятся свободные схемы защищенного бонуса;

•разрабатываются специальные схемы для водителей, имеющих скидку за безаварийность, при которых убытки не влияют на скидку;

•большинство страховщиков сохраняют скидку новым страхо вателям, если они имели ее у предыдущего страховщика.

Эти меры позволяют обеспечить прибыльность страхования авто гражданской ответственности.

Методика расчета базовой премии

В результате всех указанных действий определяют тарификаци онный номер страхуемого транспортного средства, находящийся в пределах от 0 до 64. Каждому тарификационному номеру соответст вует определенное количество тарификационных пунктов (или оч ков). Соответствие между тарификационным номером и количест вом пунктов установлено следующим образом:

•100 пунктов ставится в соответствие тарификационному номе ру 24 (соответствует автомобилю «Рено» в 3 й зоне, управляемому преподавателем);

•любое увеличение на 12 тарификационных номеров соответст вует увеличению в 2 раза количества пунктов.

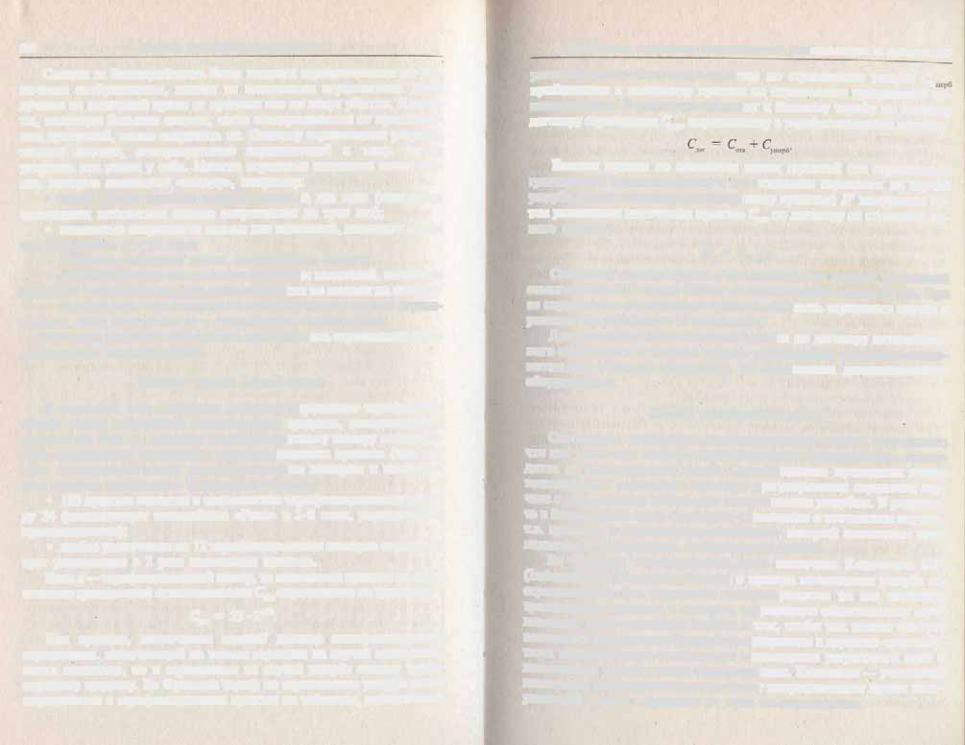

Если п — тарификационный номер, то количество пунктов по стра хованию гражданской ответственности СО1В определяется по формуле:

Ст = 25 • 2"/|!.

Как правило, заключается единый договор автотранспортного страхования, включающий не только гарантии на случай ответствен ности владельца, но и страхование на случай ущерба самому транс портному средству. Во Франции тариф по страхованию ущерба также определяется в тарификационных пунктах по таблицам, аналогичным

3. Организация страхования авто граждане кой ответственности за рубежом 567

рассмотренным. Количество пунктов по страхованию ущерба Cv прибавляется к количеству пунктов по страхованию гражданской v ветственности. В результате приходят к базовому тарифу по единомуот договору страхования Слог, выраженному в тарификационных пунктах.

базовая премия по основным видам гарантий (по страхованию гражданской ответственности и по основным гарантиям на случай ущерба застрахованному транспортному средству) П' получается пу тем умножения количества пунктов С1т по договору на стоимость од ного пункта р:

П' = С м • р.

Стоимость одного пункта р устанавливается каждой компанией самостоятельно. В конце 1990 х гг. она составляла около 50 фр. При ее определении учитываются средняя стоимость страхового случая и расходы на управление и аквизицию.

Для получения окончательной премии по договору автомобиль ного страхования к базовой премии прибавляется стоимость допол нительных гарантий (например, за страхование дополнительного оборудования).

Способы урегулирования ущерба

Статистика страхования автотранспортных средств показывает, что две трети всех выплат, осуществляемых страховщиками, прихо дится на материальный ущерб. Страховщиками проводится поиск возможностей упрощения процедур урегулирования страховых слу чаев с относительно небольшим материальным ущербом. В результа те в большинстве стран появилось «извещение о несчастном случае», т.е. протокол о дорожном происшествии, который составляют сами водители столкнувшихся транспортных средств.

Во Франции страховщиками была заключена Конвенция IDA (Indemnisation Directe des Assures) о прямом возмешении ущерба за страхованным. Эта конвенция распространяется на все наземные транспортные средства с мотором, подлежащие обязательному стра хованию. Цель конвенции состоит в том, чтобы как можно быстрее возместить материальный ущерб пострадавшим в дорожно транспор тных происшествиях и облегчить прохождение регрессного иска о возмещении ущерба между страховщиками. Компании — участницы конвенции самостоятельно возмещают застрахованным лицам мате риальный ущерб в пределах их прав на возмещение.

56В |

Глава 23. Автомобильное страхование |

Конвенция применяется страховщиками в случаях, если:

•ущерб является результатом столкновения;

•транспортные средства идентифицированы;

•величина ущерба меньше лимита IDA, который устанавливает ся ежегодно.

Регрессный иск между страховыми компаниями выставляется на основе установленной суммы ущерба с учетом процента ответствен ности противной стороны. Процент ответственности определяется по шкале, которая учитывает только обстоятельства дорожного про исшествия и место удара при столкновении. По требованию страхов щика может быть проведена экспертиза ущерба, причиненного транспортному средству. Такая экспертиза является обязательной, если ущерб превышает 5% от лимита IDA, действующего на этот год.

Порядок взаимодействия между страховщиком и страхователем в случае дорожно транспортного происшествия четко отработан на основе «извещения о несчастном случае». Этот документ содержит следующие сведения:

•дата, время^ и место происшествия;

•наличие потерпевших;

•ущерб другому имуществу, исключая транспортные средства;

•наличие свидетелей;

•страхователи транспортных средств;

•транспортное средство, его марка;

•номер страхового полиса;

•лицо, управляющее транспортным средством {фамилия, имя, адрес, номер водительского удостоверения);

•обозначения на рисунке части столкновения;

•видимые повреждения;

•замечания;

•подписи водителей транспортных средств.

Этот информационный лист составляется в двух экземплярах. Каждый из водителей отправляет свой экземпляр в свою страхо вую компанию. Страховая компания оценивает ущерб, который ложится в основу расчета выплаты пострадавшему. Затем в компа нию, где застрахован виновник ДТП, направляется регрессный иск, и все дальнейшие расчеты ведутся уже между страховщиками. Схема достаточно отработана, но главное, что в любом случае по страдавший получает компенсацию ущерба без судебных разбира тельств от страховой компании. При этом практически всегда ма териальное положение виновника аварии не затрагивается, так как сумма страхового покрытия по авто граждане кой ответственности достаточно высока.

4. Система •'зеленая карта»

569

4.Система «зеленая карта» Необходимость создания

Впервой половине XX в. во многих европейских государствах было введено обязательное страхование гражданской ответственно сти владельцев транспортных средств. Первоначально это были Авст рия, Великобритания, Швейцария, Чехословакия, Германия. Позд нее к ним присоединились Швеция, Норвегия, Дания, Финляндия, Бельгия. Отметим, что в России закон об обязательном страховании был также принят в 20 е гг. XX в., но в отсутствие интенсивного рос та парка частных автомобилей потерял актуальность и был забыт.

Естественно, что каждое государство имело свои собственные за конодательные акты, которые во многом отличались друг от друга; отличия касались также правил дорожного движения и дорожных знаков. Все это создавало значительные трудности при передвиже нии автомобилей из страны в страну и возникновении дорож но транспортных происшествий. Это были проблемы, связанные как с различиями в дорожных правилах, так и с компенсацией причи ненного ущерба, так как соответствующие законы предусматривали возмещение ущерба, причиненного транспортным средством данной страны, но не иностранным.

Поэтому в середине XX в. возникла настоятельная необходи мость решения этой проблемы. Европейской экономической комис сией было предложено создание системы взаимного признания стра хового покрытия гражданской ответственности при международном автомобильном движении. В основу была положена система, которая действовала еще до Второй мировой войны в Скандинавских стра нах, где страховые свидетельства были зеленого цвета, что и послу жило основанием для названия новой системы — «зеленая карта».

В1949 г. страховщики нескольких стран учредили новую систему

исоздали орган управления ею — Совет бюро со штаб квартирой в Лондоне. Правила функционирования «зеленой карты» были разра ботаны к началу 1950 х гг., и с 1 января 1953 г. она начала свою дея тельность.

Принципы деятельности системы

Деятельность системы основана на «лондонском образце согла шения», согласно которому участники заключали между собой дву сторонние соглашения о взаимном признании страхового покрытия, а также об обязательствах по урегулированию претензий и по поряд ку выдачи документов.

570 |

Глава 23. Автомобильное страхование |

Следует отметить, что соглашения, заключаемые без участия го сударства национальными бюро, не являются ни межгосударствен ными, ни коллективными. Законность системы «зеленая карта» дол жна быть официально признана государствами участников, которые должны гарантировать отсутствие препятствий для ее деятельности на своих территориях. Для вступления в систему «зеленая карта» не обходимо иметь закон об обязательном страховании автограждан ской ответственности, где предусматривается возможность участия в международной системе взаимного признания страхового покрытия гражданской ответственности, и создать национальное бюро, объе диняющее компании, страхующие авто граждане кую ответственность.

Основными принципами этой системы являются;

•признание государством страхового покрытия иностранного лица, находящегося на его территории;

•передача полномочий по урегулированию убытка страховщи ком иностранного лица национальному страховщику страны, где на несен ущерб.

Таким образом, страховщик принимает на себя обязательства по урегулированию претензий в соответствии с законодательством той страны, где произошел страховой случай.

Каждое государство — участник системы имеет соответствующие бюро, которые занимаются урегулированием убытков на территории своего государства и обеспечивают своих страховщиков полисами «зеленая карта». Национальные бюро «зеленой карты» являются не коммерческими организациями с административно координирую щими функциями, работа которых финансируется за счет отчисле ний от взносов по «зеленой карте». Часть этих взносов перечисляется в Великобританию на содержание Совета бюро, в задачи которого входит регулирование общих вопросов, разрешение спорных момен тов, отбор при приеме новых членов.

Механизм возмещения ущерба при дорожно транспортном про исшествии с участником иностранного государства следующий. Страхователь предъявляет полис «зеленая карта» полиции, которая сообщает потерпевшему адрес бюро, куда следует обратиться для по лучения страхового возмещения. После получения претензии бюро возмещает ущерб и передает счет в бюро того государства, которое выдало страховой полис. Затем эта претензия передается непосредст венно страховщику, выдавшему страховое свидетельство, который и компенсирует расходы по выплате страхового возмещения.

С принятием в России закона об обязательном страховании авто гражданской ответственности вопрос о вступлении в систему «зеле ная карта» получил свою законодательную платформу, хотя сушест

4. Система «зеленая карта» |

571 |

|

вует еше ряд условий, которые необходимо выполнить, для того чтобы стать ее полноправным членом.

Система «зеленая карта» имеет огромное значение при страховании автогражданской ответственности, прежде всего в странах Европы и не которых других. Страхование при этой системе выходит за рамки конк ретного государства и становится мультинациональиым. Необходи мость в «зеленой карте» возникает при пересечении транспортным средством государственной границы. Эта карта свидетельствует о том, что а вто граждан екая ответственность владельца транспортного средст ва является застрахованной на территории всех государств — участни ков системы. При отсутствии «зеленой карты» необходимо приобрете ние национального страхового полиса при пересечении автомобилем границы каждого государства. Кроме того, наличие «зеленой карты» позволяет существенно упростить процедуру возмещения ущерба на территории чужого государства. При наличии страхования автограж данской ответственности страхователь бесплатно получает «зеленую карту» как эквивалент страхового полиса, у страховщика, являющегося членом национального бюро по «зеленой карте».

Современное состояние и перспективы развития

За время функционирования системы «зеленая карта» ее деятель ность несколько раз реорганизовывалась. Первая директива по авто мобильному страхованию Совета Европы определила правила созда ния и деятельности гарантийных фондов, из которых производились выплаты в случае причинения ущерба неустановленным транспорт ным cpeflCTBO\f, отсутствия страхования автогражданской ответствен ности у ачадельца транспортного средства или неплатежеспособно сти страховщика. Директива регулировала также режим посещения стран — участниц этой системы транспортными средствами госу дарств, которые в нее не входили. Владельцы данных транспортных средств, вне зависимости от наличия страхования автограасцанской ответственности в своей стране, были обязаны при пересечении гра ницы приобретать страховой полис «зеленая карта» у страховых ком паний, входящих в систему.

Вторая директива по автомобильному страхованию установила

лимиты минимальных размеров выплат по страховым случаям, так как у стран участниц имелись существенные различия в размерах вы плат. В соответствии с лимитами необходимо было внести изменения в законодательство. Кроме того, директива определила условия от каза в выплате возмещения в случаях, если пострадавший получает возмещение от органов социального обеспечения и если дорож

572 |

Глава 23. Автомобильное страхование |

|

но транспортное происшествие произошло по вине лица, не имею щего права на управление транспортным средством.

Третья директива предусмотрела распространение страховой за щиты на пассажиров застрахованного транспортного средства.

Развитие законодательной базы страхования автогражданской от ветственности связано, прежде всего, с европейской интеграцией и ростом интенсивности автомобильного движения между европейски ми странами. С 1994 г., когда только началось формирование внут реннего европейского рынка автомобильного страхования, ведутся работы по принятию нормативных актов, защищающих интересы жертв дорожно транспортных происшествий, случившихся за преде лами стран их постоянного проживания.

В 1995 г. Европарламент принял четвертую директиву по авто гражданской ответственности, подготовленную Европейским Коми тетом по страхованию (СЕА) и комитетами ЕС по экономике и соци альной политике. Ее называют «Rothley директива» по имени представителя Европарламента, который готовил доклад к ее приня тию. Кроме защиты интересов жертв ДТП, случившихся за предела ми стран их постоянного проживания, директива регламентирует права водителя, являющегося гражданином другой страны ЕС. В на стоящее время проверяется возможность распространения действия данной директивы в рамках соответствующих соглашений на несча стные случаи, в которых участвует застрахованный, не являющийся гражданином одной из стран ЕС,

В январе 1998 г. вступило в силу Цюрихское соглашение, которое по инициативе СЕА было заключено между швейцарским Нацио нальным гарантийным фондом и гарантийными фондами стран ЕС. Это соглашение дает право гражданам каждой из этих стран, попав шим в дорожно транспортное происшествие на территории другой страны, вызванное незастрахованным или неизвестным водителем, предъявить такие же страховые требования, которые предоставлены гражданам соответствующих стран, подписавших соглашение.

Готовятся нормативные документы по урегулированию случаев ущерба, в которых участвует большое количество автомобилей и трудно определить степень ответственности каждого и, кроме того, владельцы автомобилей являются гражданами разных европейских стран. Разрабатывается проект международного соглашения между страховщиками, которое даст возможность значительно ускорить урегулирование таких страховых случаев и выплату страховых возме щений пострадавшим.

Все больше европейских страхователей при страховании автомо билей обращаются к услугам страховщиков из других стран, что слу

4. Система «зеленая карта*

573

жит лучшим доказательством жизнеспособности внутреннего евро пейского страхового рынка. Однако при этом возникает вопрос информированности страховщика о предыдущей истории страхова ния данного лица. С этой целью предполагается введение типового информационного документа, которым могут пользоваться страхов щики, чтобы узнать предыдущую историю ущербов водителя, кото рый раньше был застрахован в страховой компании, находящейся в другой стране ЕС.

Расширяются возможности выбора страхового покрытия на на циональных страховых рынках. В частности, предлагается вариант страхования «по дифференцированным условиям», позволяющий за страхованным избежать трудностей, связанных с урегулированием страховых случаев, происходящих вне страны постоянного прожива ния. Если несчастный случай произошел за границей, то ущерб оце нивается по правилам, которые применяются в стране пострадавше го лица. Причем последующее право регресса со стороны страховщика к виновному липу реализуется в соответствии с правом страны, в которой произошел страховой случай.

Во многих европейских странах проводятся или готовятся зако нодательные реформы, которые расширяют круг жертв ДТП, кото рым будет выплачиваться страховое возмещение. Начало этому про цессу положила Бельгия, где в 1995 г. была введена система, предоставляющая возможность «прямого требования» к страховщику тем участникам дорожного движения, которые раньше этим правом не обладали (пешеходы, велосипедисты, пассажиры транспортных средств). Эти категории лиц имеют отныне абсолютное право предъ явления исков по гражданской ответственности к страховым компа ниям, застраховавшим автогражданскую ответственность. Подобные законопроекты готовятся к принятию и в других странах Европы, прежде всего в Германии и Нидерландах.

Глава 24. Страхование ответственности

1. Объект, цели, основные виды страхования ответственности

Страхование ответственности — сравнительно молодая отрасль страхования, которой чуть более 100 лет. Развитие страхования от ветственности идет вместе с техническим прогрессом и подкрепляет ся различными законами и нормативными актами, так как затрагива ет практически все сферы жизни. Суть страхования ответственности состоит в том, что страховщик принимает на себя обязательство воз местить ущерб, причиненный страхователем третьему лицу или груп пе лиц. Эта отрасль имеет большое значение как для страхователя, так и для пострадавшего. Если страхователь причинил кому либо ущерб, то его оплачивает страховая компания, а не сам страхова тель. Иногда нанесенный ущерб может составлять значительную сумму и в случае отсутствия надлежащего страхования привести к ухудшению материального положения человека. С другой стороны, страхование гражданской ответственности улучшает шансы потер певшего, так как при наличии страхования у лииа, нанесшего ущерб, потерпевший получит достаточно быстро возмещение от страховой компании.

История развития страхования ответственности

Элементы страхования ответственности (освобождение от обяза тельств) можно увидеть уже в Древнем Риме. Созданные там «сооб щества от морских опасностей» брали на себя расходы по выкупу своих членов у морских разбойников. В греческом праве также мож но найти элементы страхования ответственности. Так, уклад морских сообществ оплачивал убытки при несчастных случаях, произошед ших с кораблем или грузом одного из членов сообщества. Сюда вхо дили также и расходы на спасательные работы, которые превышали реальные потери по кораблю и грузу. По германскому праву товари щеские гильдии имели право на частичное возмещение денежного штрафа, выкуп людей из плена и т.д.

]. Объект, цели, основные виды страхования ответственности

575

Впервые в современном виде страхование ответственности встре чается во Франции в первой половине XIX в. Оно относилось к обла сти страхования от несчастных случаев и каско страхованию вла дельцев лошадей и машин, которое было распространено с первой четверти XIX в. Страховались все несчастные случаи, возникающие при использовании лошади или машины или с ними самими. В 1837 г. в Гамбурге было принято обязательное страхование эмигра ции^ покрывавшее притязания учреждений по дополнительной стои мости питания и дальнейшей транспортировке в случае остановки в пути лиц, готовых к эмиграции. Во Франции п 1860 е гг. можно об наружить в рамках страхования от огня элементы страхования ответ ственности, когда в договор страхования на случай пожара включа лась ответственность собственника дома.

Импульсом для развития страхования ответственности в качестве самостоятельной отрасли послужило быстрое промышленное разви тие. Фабричный способ производства неминуемо повлек за собой увеличение рисков при использовании средств производства, а раз витие средств транспорта увеличивало не только их скорость, но и риски, связанные с ними. Первый несчастный случай с человечески ми жертвами произошел в 1897 г. в Лондоне, когда автомобиль, дви гавшийся со скоростью 7 км/час, сбил пешехода.

В 1871 г. в Германии был принят закон рейха об ответственно сти, которым была частично введена ответственность за причине ние вреда на предприятиях железной дороги. С введением законов по ответственности в промышленности появилось промышленное страхование ответственности, и уже в 1871 г. возникли три общества взаимного страхования, которые предоставляли страховую защиту по ответственности руководителя. Вскоре возникают и специаль ные страховые компании. Так, в 1S75 г. был создан Всеобщий не мецкий страховой союз. Его руководитель Карл Готлоб Мольт счи тается создателем отрасли страхования ответственности. Он первый обозначил разницу между риском несчастного случая и риском ответственности и провел четкое разделение обеих отраслей страхо вания.

Начало XX в. характеризуется дальнейшем развитием правовой базы отношений гражданской ответственности. В Германии с 1900 г. действует Гражданский кодекс, который ввел многократное увеличе ние ответственности по рискам за причинение вреда в частной сфе ре. Закон об автомобильном транспорте (1909) и закон о воздушном транспорте (1922) благоприятно воздействовали на создание новых специализированных отраслей, увеличивая потребность в страхова нии. И сегодня страхование ответственности является важнейшей

576 |

Глава 24. Страхование ответственности |

отраслью страхования в мире, обороты которой увеличиваются с каждым годом. Этому способствует ряд причин:

•осознание гражданами своих прав;

•рост благосостояния населения и соответственно увеличение его платежеспособности и размеров ущерба;

•увеличение числа вызывающих ущерб факторов, связанных с индустриализацией общества, развитием техники и технологий;

•рост числа случаев причинения ущерба;

•новые инициативы законодательной власти в сфере граждан ской ответственности;

•возможность широкого толкования в судопроизводстве кате гории ущерба и, как следствие этого, получение права на возмеще ние убытков;

•расширение сферы практического применения законов по гражданской ответственности.

Страхование ответственности будет занимать лидирующие пози ции также и в будущем в связи с усилением ответственности за за грязнение окружающей среды, ответственности производителей то варов. Создание ядерных, воздушных, фармацевтических пулов достаточно ясно обозначает перспективы дальнейшего развития этой отрасли страхования.

Для нашей страны страхование ответственности является новой отраслью страхования, зачастую не подкрепленной еще соответству ющими законодательными актами и нормативами.

Ответственность как объект страхования

Что такое ответственность как объект страхования и по отноше нию к кому возникает обязательство возмещения ущерба? Под ответственностью понимается обязательство возмещения ущерба, причиненного одним лицом другому лицу. По своей сути «ответст венность» содержит обязательство перед каким либо лицом. Это обязательство возникает только при наличии определенных действий (бездействия) или упущений, при которых будут нарушены ка кие либо блага другого лица.

Необходимо проводить четкое различие между гражданской и уголовной ответственностью. Цель гражданской ответственности — возмещение причиненного ущерба, а уголовной — наказание лица, сознательно совершившего преступление или правонарушение, по падающее под уголовную ответственность. Уголовная ответствен ность не может быть объектом страхования. Страховать можно толь ко гражданскую ответственность. Гражданская ответственность

I. Обьект. цели, основные вилы страхования ответственности |

577 |

|

является мерой государственного принуждения, которая исполь зуется для восстановления нарушенных прав. Гражданским пра&ом регулируются как имущественные, так и личные неимущественные отношения, связанные с отношениями гражданской ответствен ности.

Страхование ответственности имеет существенные отличия от других отраслей страхования. Например, в имущественном страхова нии страхуется заранее определенная вещь или права собственности на установленную сумму, а при страховании ответственности об1ек том защиты являются не определенные имущественные блага, а бла госостояние в целом. Страхование ответственности отличается и От личного страхования, которое проводится на случай наступлечия определенных событий, связанных с жизнью и трудоспособность^, и завершается выплатой страхователю или выгодоприобретателю опре деленной страховой суммы. В страховании ответственности величина ущерба, который может быть причинен страхователем третьим ли цам, является величиной неопределенной, и обязанности страховщи ка состоят в возмещении этого ущерба в пределах установленного лимита. Поэтому в отличие от личного страхования, которое явлчет ся страхованием суммы, страхование ответственности принадлежат к отраслям страхования ущерба.

Страхование ответственности преследует цель предохранит!, страхователя от возможного убытка. Риск гражданской ответственно сти для страхователя как физического лица состоит в том, что после предъявления претензий под угрозой может оказаться все благосос тояние данного физического лица, а не одна1 конкретная его вещь. Для страхователя как юридического лица страхование ответственно сти можно обозначить как страхование от возрастания пассивов. Если страхование от огня служит для сохранения активов компании, то страхование ответственности служит против возрастания пассивов в случае предъявления претензий третьими лицами.

Страхование ответственности для застрахованных означает:

•защиту практически от всех притязаний по ответственности;

•возможность переложить на страховщика риск ответственно сти, который благодаря страховым премиям становится калькулируе мым;

•переложение расходов по ведению судебных дел на страховую компанию, так как человек без специальных юридических знаний самостоятельно не может бороться против притязаний по компенса ции ущерба;

•возможность иметь страховщика в качестве посредника при возникновении разногласий между страхователем и потерпевшем.

19 9579

578 |

Глава 24. Страхование oi ветствсгшости |

Виды гражданской ответственности и возможности их страхования

Различают договорную и внедоговорную (деликтную) граждан скую ответственность. ВнедаговорПая ответственность определяется ст. 931 ГК РФ, наступает в случае нанесения вреда третьим лицам, не связанным договорными обязательствами. По договору страхования риска ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, мо жет быть застрахован риск ответственности самого страхователя или иного лица, на которое такая ответственность .может быть возложена.

Договорная ответственность наступает вследствие неисполнения или ненадлежащего исполнения договорных обязательств, носит имущественный характер. Согласно ст. 932 ГК РФ, страхование рис ка ответственности за нарушение договора допускается в случаях, предусмотренных законом.

Основным объектом страхования гражданской ответственности яв ляется внедоговорная ответственность. Потерпевшим в этом виде стра хования является третье лицо, с которым до момента наступления ущерба у страхователя вообще не существовало никаких договорных отношений (например, велосипедист наезжает на улице на играющего ребенка, у кровельщика выскальзывает из рук кирпич, который падает на проходящего мимо человека). В страховании договорной ответст венности потерпевшим является партнер страхователя по договорным отношениям, который понес убыток в ходе исполнения или неиспол нения договора (например, при ремонте крыши кровельный кирпич падает на балкон владельца дома и разбивает вазу с цветами).

Помимо прямого потерпевшего в отношениях гражданской от ветственности существуют еще и косвенные потерпевшие, т.е. лица, ущерб которым нанесен не непосредственно, а через ущерб третьему лицу. Например, при дорожно транспортном происшествии постра дал оперный певец и по этой причине отменено театральное пред ставление. Косвенными потерпевшими при этом являются зрители. Как правило, косвенные потерпевшие не имеют права на выдвиже ние претензий к виновному лицу. Однако есть исключения, напри мер, немецкое законодательство предусматривает притязания детей на получение алиментов в случае смерти родителей, произошедшей по чьей либо вине.

Особенности страхового покрытия

Отношение между страхователем и страховщиком можно обозна чить как отношение покрытия. Покрытие не идентично ответственно сти, которая может быть возложена на страхователя, оно охватывает

1. Объект, цели, основные виды страхования ответственности |

579 |

не все притязания ответственности. Страхователь отвечает в неограни ченном размере, а покрытие предлагается лишь в пределах страховой суммы. Б рамках страхования ответственности страховщик может так же оплатить расходы, не связанные с прямыми претензиями потер певшего (например, стоимость расходов по спасению, стоимость су дебных расходов на защиту от необоснованных претензий и т.д.).

Страхование ответственности предназначено для компенсации любого ущерба, нанесенного застрахованным третьему лицу. В ст. 15 ГК РФ так раскрывается право на возмещение причиненного ущер ба: «Лицо, право которого нарушено, может требовать полного воз мещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере... Под убыт ками понимаются расходы, которые лицо, чье право нарушено, про извело или должно будет произвести для восстановления нарушен ного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода)».

Условия предъявления иска по гражданской ответственности. Для предъявления иска по гражданской ответственности необходимо на личие трех условий:

•наличие ущерба;

•наличие вины или противоправного действия (бездействия);

•существование связи между ними.

Рассмотрим эти три условия подробнее.

Ущерб может быть физическим, моральным, финансовым, мате риальным и т.д. К физическому ущербу относятся смерть, физиче ская и умственная инвалидность, временная нетрудоспособность, за траты по уходу, эмоциональный ущерб. Материальным ущербом считается полное повреждение или частичное уничтожение, порча, незаконное расходование имущества или вещей. Финансовый ущерб — это лишение будущих доходов, возможной прибыли, права пользования чем либо и т.д. Моральный вред может заключаться в нарушении деловой репутации, авторских прав, разглашении тайны частной жизни, врачебной тайны, временном ограничении ка ких либо прав и т.д. Согласно ст. 151 ГК РФ: «Если гражданину при чинен моральный вред (физические или нравственные страдания) действиями, нарушающими его личные неимущественные права либо посягающими на принадлежащие гражданину другие нематери альные блага, а также в других случаях, предусмотренных законом, суд может возложить на нарушителя обязанность денежной компен сации указанного вреда».

19"

580 |

Глава 24. Страхование ответственности |

В большинстве типичных случаев нет необходимости доказывать вину, если она очевидна. Однако по спорным вопросам остается в силе необходимость доказательства БИНЬГ потерпевшим.

Потерпевший должен самостоятельно доказывать, что именно в результате действия или бездействия какого то лица он понес ущерб.

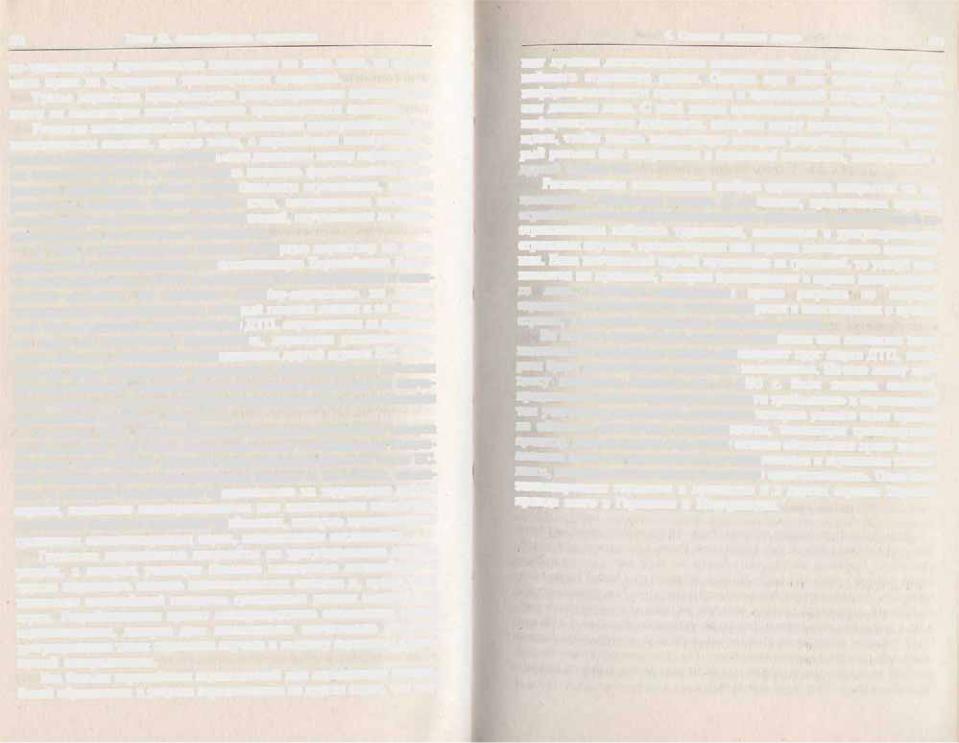

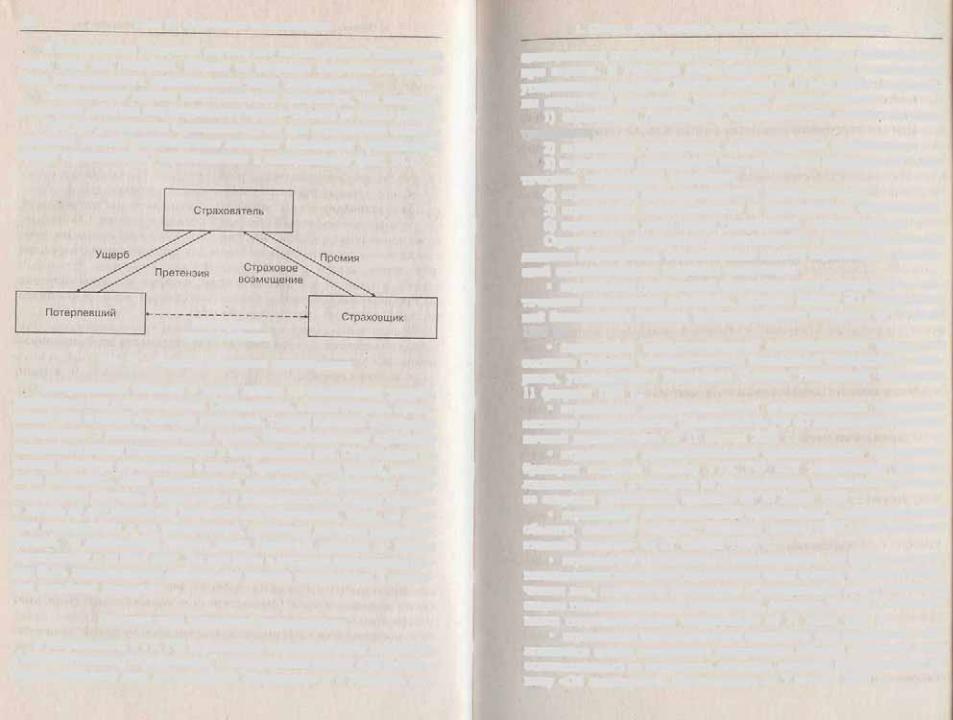

При урегулировании страхового случая при страховании ответст венности важной особенностью является отношение треугольника между страхователем, страховшиком и потерпевшим (рис. 24.1).

Возможность прямого контакта

Рис. 24.1. Механизм страхования ответственности

Пострадавший заявляет о своих правах на возмещение ущерба, предъявляя иск к страхователю. Страхователь, в свою очередь, предъ являет иск к своей страховой компании, требуя выплаты страхового возмещения в соответствующей сумме. Непосредственно правового отношения между страховщиком и потерпевшим нет. Страховщик на основе договора страхования с липом, причинившим ущерб, должен либо отклонить, либо удовлетворить претензию. Страховщик имеет полномочия вступать в переговоры с потерпевшим за своего клиента и давать от его имени все необходимые объяснения. Если, по мне нию страхователя и его страховщика, претензия является необосно ванной, то страховщик должен вести судебный процесс от имени страхователя и за свой счет. Но при этом в договоре страхования мо жет быть предусмотрено собственное участие страхователя в покры тии судебных издержек.

Основные виды страхования ответственности

Всоответствии с ГК РФ страхование ответственности относится

кимущественному страхованию; в Федеральном законе «Об органи зации страхового дела в Российской Федерации* и в Условиях ли

1. Обьект, пели, основные вилы страхования ответственпчети |

581 |

цензирования страховой деятельности оно выделено в самостоятель ную отрасль. В Условиях лицензирования страховой деятельности, утвержденных приказом Росстрахнадзора от 19 мая 1994 г., определе ны следующие подотрасли страхования ответственности:

1)страхование гражданской ответственности владельцев авто транспорта;

2)страхование гражданской ответственности перевозчика;

3)страхование гражданской ответственности предприятий — ис точников повышенной опасности;

4)страхование профессиональной ответственности;

5)страхование ответственности за неисполнение обязательств;

6)страхование иных видов гражданской ответственности. Страхование гражданской ответственности в большинстве своем

является добровольным. Обязательными видами страхования граждан ской ответственности являются следующие:

•страхование гражданской ответственности предприятий — ис точников повышенной опасности, согласно Закону «О промышлен ной безопасности опасных производственных объектов» от 21 июля 1997 г.;

•страхование профессиональной ответственности нотариусов согласно Основам законодательства Российской Федерации о нота риате, утвержденным Верховным Советом Российской Федерации 11 февраля 1993 г.;

•страхование профессиональной ответственности оценщиков согласно постановлению Правительства РФ «О лицензировании оце ночной деятельности» от 11 апреля 2001 г.;

•страхование профессиональной ответственности таможенных брокеров согласно приказу ГТК. РФ «Об утверждении порядка лицензирования и контроля за деятельностью таможенного брокера со стороны таможенных органов» от 15 июня 1998 г.;

•страхование ответственности организаций, эксплуатирующих объекты атомной энергии, согласно Закону «Об использовании атомной энергии» от 21 ноября 1995 г.;

•страхование гражданской ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью физи ческих лиц, имуществу физических и юридических лиц в результате аварии гидротехнического сооружения, согласно Закону «О безопас

ности |

гидротехнических сооружений» от 21 июля 1997 г.; |

• |

страхование ответственности аудиторов: при проведении обя |

зательного аудита аудиторская организация обязана страховать риск ответственности за нарушение договора, согласно Федеральному за кону «Об аудиторской деятельности» от 7 августа 2001 г.;

Глава 24. Страхование ответ ст вен л ости

• страхование гражданской ответственности владельцев авто транспортных средств на основании Федерального закона РФ «Об обязательном страховании гражданской ответственности владе льцев транспортных средств» от 25 апреля 2002 г. .

В развитых индустриальных странах существуют свои классифи кации видов страхования ответственности. Каждая страна имеет те или иные особенности, но, как правило, все они включают следую щие виды: страхование ответственности в частной сфере, страхова ние автогражданской ответственности, страхование ответственности предприятий, страхование ответственности производителя товара, страхование профессиональной ответственности, страхование ответ ственности за нанесение вреда окружающей среде.

2. Страхование гражданской ответственности в сфере частной жизни

Страхование гражданской ответственности в сфере частной жиз ни представляет собой один из наиболее развитых и востребованных видов страхования в странах с развитой рыночной экономикой. Страхование гражданской ответственности в сфере частной жизни обычно охватывается несколькими полисами. Законы страны опре деляют, какие виды страхования ответственности являются обязате льными, а какие — добровольными, по, как правило, в таком пакете предлагаются следующие полисы:

•страхование ответственности главы семьи;

•страхование ответственности владельца животных;

•страхование ответственности домовладельцев;

•страхование ответственности за загрязнение вод;

•страхование ответственности заказчика при постройке;

•страхование ответственности владельцев судов;

•страхование гражданской ответственности охотников.

Страхование ответственности главы семьи

Под действие договора страхования гражданской ответственно сти главы семьи, или частное, семейное и спортивное страхование ответственности, попадают практически все события, которые могут произойти в сфере частной жизни: в период досуга, при совершении покупок, при посещении общественных мест, в частных поездках. Если собственные дети наносят кому либо ущерб, то он также будет покрываться по этому полису. Человек также несет ответственность за своих домашних животных (кроме собак и лошадей, для которых

2. Страхование гражданской ответственности в сфере частной жизни |

583 |

существует особый полис). Все события, которые происходят при за нятиях спортом, например при игре в футбол, теннис, катании на лодках (за исключением моторных и парусных лодок, для которых существует свой полис), также покрываются по этому договору стра хования. В состав страхового покрытия включается также ответст венность владения и использования транспортных средств с макси" мальной скоростью ]5 км/ч.

Из покрытия по данному полису исключаются все события, кото рые происходят при исполнении производственной, профессиональ ной, служебной деятельности и в командировках, а также опасные виды деятельности.

Разграничение между производственной деятельностью и дея тельностью в сфере частной жизни сфере устанавливается законода тельно. Так, в Германии даже оплачиваемая деятельность во время досуга попадает под полис частной гражданской ответственности.

Человек, имеющий необычные и опасные занятия, должен само стоятельно охранять себя от риска или страховать эти занятия от дельно.

Из покрытия исключается также ответственность владельцев ав томобильного, водного и воздушного транспорта, которая страхуется по отдельному договору.

По такому договору застрахован не только глава семьи, но и все чле ны его семьи, а именно: супруг(а); несовершеннолетние дети (родные и приемные), совершеннолетние неженатые дети, которые посещают среднюю школу или учатся в профессиональной школе; лица, занятые в домашнем хозяйстве (прислуга, уборщица, гувернантка и т.д.).

Действие этого полиса распространяется на лиц, которые осуще ствляют какую либо деятельность в квартире, доме или в саду, не по лучая за это какого либо вознаграждения. (Например, если соседка идет в магазин, чтобы купить продукты для больного и на обратном пути случайно наносит кому либо ущерб, то претензии будут урегу лированы по полису главы семьи этого больного.)

Страхователь является застрахованным во всех местах прожива ния, которые он использует исключительно для этих целей (вторая имеющаяся квартира, загородный дом на территории страны). По этому полису страхуется ответственность за повреждения жилых и прочих помещений, нанимаемых для частных целей. По полису иск лючается ответственность за износ, истирание, чрезмерные претен зии (например, в течение года был стоптан паркет), повреждения в технических системах (отопление или приборы газового отопления), ущерб, нанесенный стеклу. Обычно стекло страхуется по отдельному полису. Только в случае нанесения ущерба стеклу в номере отеля от