Страхование

.pdfРаздел VII

ЭКОНОМИКА И ФИНАНСЫ СТРАХОВОЙ ОРГАНИЗАЦИИ

Содержание раздела VII

Глава 29 Основные показатели хозяйственной деятельности страховых организаций

I. Доходы страховы* организаций * 2. Расходы страховой организации С 3. Финансо вые результаты деятельности страховой организации

Глава 3D. Финансы страховых организаций

1.Финансовый потенциал страховой организации и механизм его формирования •>

2.Состав и структура финансовых ресурсов страховой организации Ф 3. Финансовая устойчивость страховой организации и факторы, ее определяющие

Глава 31. Формировавшс страховых резервов и инвестиционная деятельность страхо вых организаций

J.Сущность страховых резервов и объективная необходимость их формирования <•

2.Резервы по страхованию жизни <• 3. Страховые резервы по иным видам страхования

4.Расчет резерва незаработанной Премии * 5. Расчет резервов убытков <• 6. Расчет стабилизационного резерва <• 7. Принципы инвестиционной деятельности < 8. Виды и

структура активов, принимаемых в покрытие страховых резервов

Глава 32. Особенности бухгалтерского учета и налогообложения страховых организаций

1. Законодательные основы бухгалтерского учета в страховых организациях •* 2. Осо бенности применения страховыми организациями Плана счетов бухгалтерского учета финансово хозяйственной деятельности > 3. Бухгалтерская отчетность страховых орга низаций •$• 4. Налогообложение страховых организаций

Глава 33. Опенка и контроль платежеспособности страховых организаций 1, Понятие платежеспособности и финансовой устойчивости Ф 2. Расчет маржи плате

жеспособности 5 3. Оценка платежеспособности страховых организаций в странах ЕС <!• 4. Оценка рейтинга страховых организаций: зарубежная и российская практика

Р а з д е л VII

Экономика и финансы страховой организации

Глава 29. Основные показатели хозяйственной деятельности страховых организаций

1. Доходы страховых организаций

Виды доходов

Экономика страховой организации, как и любой другой предпри нимательской структуры, строится на принципах соизмерения в де нежной форме доходов от страховой деятельности и расходов, свя занных с ее осуществлением. Соизмерение доходов и расходов позволяет оненить эффективность работы страховой организации. Положительная разница между доходами и расходами показывает прибыль, которая является основой гарантированного исполнения обязательств перед страхователями и другими контрагентами и для устойчивого развития страховой организации.

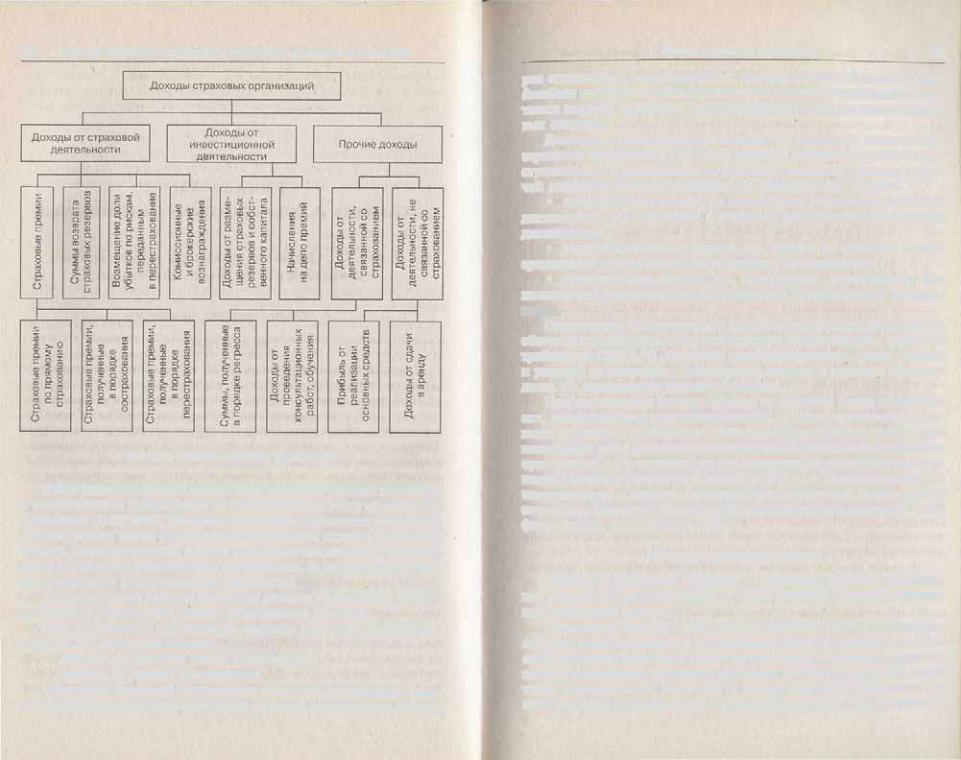

Теоретически понятие дохода рассматривается со следующих позиций. В широком смысле доходом страховщика называется со ' вокупная сумма денежных поступлений на его счета в результате осуществления им страховой и иной, не запрещенной законода тельством деятельности. Механизм получения, состав и структура дохода страховых организаций отражают отраслевую специфику и стратегию каждого отдельного предприятия (рис. 29.1). Страховые организации относятся к многопрофильным, так как их деятель ность связана не только с оказанием страховых услуг, но и с фи нансовыми вложениями, предоставлением информационно кон сультационных услуг, обучением специалистов и т.п. Доходы страховой организации делятся на три группы: доходы от собст венно страховой деятельности, доходы от инвестиционной деяте льности и прочие доходы.

728 Глава 29. Основные показатели деятельное1™ страховых организаций

Рис. 29.1. Доходы страховых организаций

Более узкое понимание дохода характерно для учетной политики. В соответствии с Положением по бухгалтерскому учету «Доходы ор ганизации» (ПБУ 9/99), доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводя щее к увеличению капитала этой организации, за исключением вкла дов участников (собственников имущества).

Принципиально важным моментом данного определения являет ся увязка с увеличением суммы собственного капитала.

Доходы страховой организации, согласно ПБУ 9/99, подразделя ются на две основные группы:

•доходы от обычных видов деятельности;

•доходы от прочей деятельности.

Предметом основной деятельности страховой организации явля ется предоставление страховых услуг в рамках заключенных догово

. 1. Доходы страховых организаций |

729 |

|

ров страхования, сострахования и перестрахования. В связи с этим

доходами от обычных видов деятельности страховой организации счи

тается выручка, связанная с поступлениями от данных видов страхо вых операций.

Доходами, отличными от доходов по основной деятельности страховой организации, считается выручка, связанная с прочими по ступлениями. В зависимости от характера операций доходы от про чей деятельности подразделяются на три основные группы:

•операционные доходы, не являющиеся результатом основной деятельности, но связанные с ведением финансово хозяйственной деятельности;

•внереализационные доходы, т.е. доходы от операций, непо средственно не связанных со страховым производством;

•чрезвычайные доходы, т.е. поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятель ности.

Организация самостоятельно признает поступления доходами от обычных видов деятельности или прочими поступлениями, исходя из требований ПБУ 9/99. характера своей деятельности, видов доходов

иусловий их получения. Соизмерение доходов и расходов произво дится по однородным группам операций.

При определении состава доходов от обычных видов деятельно сти, операционных, внереализационных, а также чрезвычайных до ходов страховые организации руководствуются Планом счетов бух галтерского учета финансово хозяйственной деятельности страховых организаций и Инструкцией по его применению, утвержденных при казом Минфина России от 4 сентября 2001 г., и Методическими ре комендациями о порядке формирования показателей бухгалтерской отчетности страховых организаций, утвержденными приказом Мин фина России от 12 января 2001 г.

Доходы от страховых операций

Доходы от страховых операций — основной источник пополне ния доходной базы страховщика, а также основное условие организа ции страхового бизнеса.

Главным источником этих доходов являются взносы страховате лей, или страховые премии по договорам прямого страхования. Объ ем поступлений страховых взносов в страховую компанию зависит от состава и структуры страхового портфеля, ценовой (тарифной) поли тики, маркетинговой стратегии и других факторов. Действие всех этих факторов взаимосвязано и взаимообусловлено. Так, реализация

730 Глава 29. Основные показатели деятельности страховых организаций

выработанной маркетинговой стратегии невозможна без проведения соответствующей тарифной политики. С другой стороны, сбор стра ховых премий определяется объективными факторами, не зависящи ми от страховщика: конъюнктурой рынка, темпами инфляции, зако нодательной и нормативной базой, системой налогообложения, степенью монополизации страхового рынка, динамикой ссудного процента, уровнем развития государственной социальной защиты и т.д.

Часть доходов страховая организация получает от операций по сострахованию и перестрахованию. Участвуя в совместном страхова нии, страховая организация принимает на себя определенную долю общего риска (ответственности) по договору и получает соответству ющую часть совокупной страховой премии.

Заключение договоров по принятию рисков на перестрахование дает страховой организации перестраховочную премию. По условиям договора перестрахования страховая организация перестрахователь при наступлении страхового случая получает от перестраховщика возмещение определенной доли убытков по рискам, переданным в перестрахование. Наличие и величина поступлений страховой пре мии по перестрахованию зависят от степени развития перестрахова ния в регионе, спроса на перестраховочную защиту, наличия специа лизированных перестраховщиков, что, в свою очередь, определяется емкостью первичного страхового рынка и размерами страхуемых ри сков.

Из страховых взносов, полученных по договорам страхования и перестрахования, формируются страховые резервы, предназначен ные для предстоящих выплат по этим договорам. Часть страховых ре зервов, не использованная для выполнения обязательств по догово рам страхования, учитывается в доходе страховщика. Возврат страховых резервов производится на основании специальных расче тов, связанных с оценкой истекшей ответственности страховщика по договорам страхования.

Наряду с предоставлением страховой защиты страховая организа ция может выполнять посреднические функции и получать за это вознаграждение. Так, при передаче риска в перестрахование первич ный страховщик получает комиссионное вознаграждение за предо ставление рафинированного риска перестраховщику. Существует возможность получения комиссионного или брокерского вознаграж дения страховой организацией, передающей риск на страхование другой страховой компании. В договорах пропорционального пере страхования практикуется выплата тантьемы перестрахователю в ка честве формы участия первичного страховщика в прибыли перестра

1. Доходы страховых организаций |

731 |

|

ховшика. По способу получения такого дохода его. можно отнести к группе комиссионных и брокерских вознаграждений.

Рассмотрим состав доходов страховщика .от прочих видов дея тельности.

Доходы от операционной деятельности

Основную часть операционных доходов страховой организации составляют доходы от инвестиционной деятельности. Инвестицион ная деятельность страховых организаций не связана напрямую со страхованием. Она основана на использовании временно свободных средств страховых резервов в качестве источника капиталовложений. Находясь в распоряжении страховщика в течение определенного срока, страховые резервы в соответствии с установленными правила ми инвестируются в доходные активы и приносят страховой органи зации инвестиционный доход. С точки зрения возможностей получе ния инвестиционного дохода резервы по долгосрочному страхова нию жизни обладают наибольшей привлекательностью, так как находятся в распоряжении страховщика в течение длительного вре мени.

Доход от инвестиций складывается из процентов по ценным бу магам, поступлений от участия в уставных капиталах других органи заций, процентов по банковским вкладам, процентов по депо пре мий у перестрахователей, процентов по вкладам в недвижимость и других поступлений. Инвестиционный доход является важным ис точником дохода для страховых фирм. Кроме того, за счет этого ис точника финансируются накопительные виды страхования жизни в формах участия в прибыли страховщика и целевого инвестирования средств страховых резервов. В странах с развитым фондовым рынком инвестиционный доход позволяет перекрывать отрицательные резу льтаты по страховым операциям в рисковых видах страхования.

Кроме инвестиционных доходов в состав операционных доходов страховой организации включаются:

•вознаграждения от страховщиков по договорам сострахования;

•вознаграждения за оказание услуг страхового агента, сюрвейе ра и аварийного комиссара;

•суммы, полученные в порядке регресса;

•поступления от продажи основных средств, материальных ценностей и других активов;

•поступления, связанные с предоставлением в аренду активов;

•проценты, полученные за предоставление в пользование де нежных средств организации.

732 Глава 29. Основные показатели деятельности страховых организаций

При заключении договора перестрахования может быть преду смотрено условие, согласно которому перестрахователь (цедент) де понирует всю перестраховочную премию или ее часть. По истечении срока договора и при условии отсутствия страхового события премия вместе с начисленными на депо процентами передается перестрахов щику. Размер начисленного процента предусматривается договором перестрахования. Предоставление такого рода гарантий обеспечивает использование премии в качестве финансового ресурса для выплат по страховым случаям.

По нормам гражданского законодательства страховая организа ция после выплаты страхового возмещения имеет право на регрес сный иск к виновнику страхового события. Поступление сумм в по рядке регресса компенсирует расходы страховой компании по выплате страхового возмещения.

Страховая организация как хозяйствующий субъект имеет право на реализацию основных средств, не используемых в хозяйственной деятельности. В данном случае полученная прибыль рассчитывается как разность между выручкой от реализации и балансовой (остаточ ной) стоимостью основных средств, увеличенной на сумму расходов, связанных с выбытием имущества. Имущество, принадлежащее стра ховой организации (объекты недвижимости, другие основные сред ства), может быть передано в аренду. В этом случае страховая орга низация имеет еще один вид дохода — арендную плату.

Нередко источником доходов страховой организации является оплата консультационных услуг и обучения. Располагая квалифици рованным персоналом, страховая организация может предлагать услуги по рис к менеджменту, установке программных продуктов, обучению специалистов. Эти доходы не связаны с предоставлением страховой защиты, но имеют непосредственное отношение к страхо вой деятельности.

Внереализационные и чрезвычайные доходы

Внереализационные и чрезвычайные доходы страховой организа ции аналогичны по своему составу внереализационным и чрезвычай ным доходам нестраховых организаций.

Всоставе внереализационных доходов отражаются:

•штрафы, пени, неустойки за нарушение условий договоров, по которым получены решения суда об их взыскании;

•поступления в возмещение убытков, причиненных страховой организации;

•прибыль прошлых лет, выявленная в отчетном году;

Расходы страховой организации |

733 |

|

•суммы кредиторской и дебиторской задолженности, по кото рым истек срок исковой давности;

•курсовые разницы, возникающие при переоценке в установ ленном порядке имущества и обязательств;

•стоимость принятого к учету имущества, оказавшегося в из лишке по результатам инвентаризации;

•активы, полученные безвозмездно;

•прочие внерешшзационные доходы.

Кчрезвычайным доходам относятся:

•страховые возмещения и покрытия убытков от стихийных бедствий, пожаров, аварий, других чрезвычайных событий, получен ные страховой организацией из других источников;

•стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию ак тивов.

При начислении и оплате налогов страховые организации исхо дят из особого порядка признания доходов, их классификации и определения налогооблагаемой базы согласно ст. 293 гл. 25 НК РФ.

2. Расходы страховой организации

Виды расходов

Входе своей деятельности страховщик несет определенные рас ходы, связанные с предоставлением страховой защиты.

Всоответствии с Положением по бухгалтерскому учету «Расходы ор ганизации» (ПБУ 10/99), расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

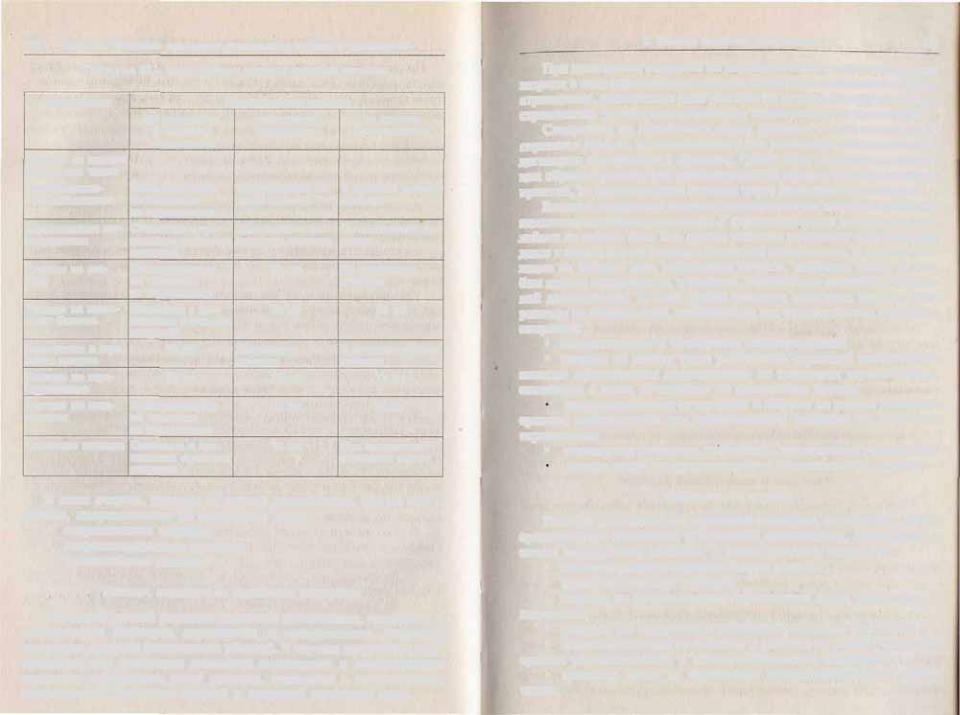

Взависимости от целей управления страховой организации и со ставления бухгалтерской отчетности расходы классифицируются по следующим признакам (табл. 29.1):

•по отношению к основной деятельности (связанные со стра ховыми операциями или не связанные с ними);

•по времени осуществления (последовательности финансиро

вания);

•по целевому назначению (содержанию операций).

По отношению к основной деятельности, согласно ПБУ 10/99. расходы страховой организации подразделяются на следующие виды:

•расходы от обычных видов деятельности;

•расходы от прочей деятельности.

734Глава 29. Основные показатели деятельности страховых организаций

Та б л и ц а 29.1, Классификация расходов страховой компании

Вил расходов |

Классификация расходов |

||

|

по отношению |

по целевому . |

по времени |

|

к основной |

назначению |

осуществления |

|

деятельности |

|

|

Расходы на ведение |

|

|

|

дела, в том числе: |

|

|

|

административ |

Непосредственно |

Опосредующие ве |

В процессе веления |

но хозяйственные |

не связанные |

дение договора |

договора |

|

со страхованием |

|

|

Комиссионное воз |

Связанные с про |

Подготовка и за |

По заключении до |

награждение |

ведением страховых |

ключение договора |

говора |

|

операций |

|

|

Расходы на рек |

Непосредственно |

То же |

До заключения |

ламу |

не связанные |

|

договора |

|

со страхованием |

|

|

Расходы на подго |

Связанные с про |

То же |

То же |

товку бланков |

ведением страховых |

|

|

|

операций |

|

|

Отчисления в стра |

То же |

Исполнение |

В процессе ведения |

ховые резервы |

|

договора |

договора |

Расходы по пере |

То же |

То же |

То же |

страхованию |

|

|

|

Расходы по инве |

Н еп осредствен но |

То же |

То же |

стициям |

не связанные |

|

|

|

со страхованием |

|

|

Страховые выплаты |

Связанные с про |

То же |

При наступлении |

|

ведением страховых |

|

страхового случая |

|

операций |

|

|

В свою очередь, расходы от прочей деятельности, так же как и доходы, подразделяются на следующие виды: •

•операционные расходы;

•внереализационные расходы;

•чрезвычайные расходы.

Расходы, связанные со страховыми операциями

Основной статьей расходов страховой организации, связанных с исполнением договоров страхования и сострахования, являются страховые выплаты (оплаченные убытки). В случаях досрочного пре кращения или изменения договоров страхования и сострахования страховая организация несет расходы, связанные с возвращением страхователям страховых премий и выплатой выкупных сумм.

2. Расходы страховой организации |

7.15 |

|

При проведении операций по перестрахованию страховщик несет затраты в виде перечисления взносов по рискам, переданным в пере страхование, возмещения доли убытков по рискам, принятым в пере страхование, уплаты комиссионного вознаграждения и тантьемы.

Следующая по значимости статья расходов — это отчисления в страховые резервы, предназначенные для исполнения обязательств по договорам страхования в будущем. Кроме того, страховая организа ция образует резервы для финансирования предупредительных меро приятий, на формирование которых также производит отчисления.

Ведение страхового бизнеса сопровождается соответствующими административными расходами. У страховщика они называются рас ходами на ведение дела. Эта группа расходов составляет значительную долю в общей сумме расходов страховой организации. В составе рас ходов на ведение дела выделяются затраты, имеющие место на лю бом другом предприятии, и расходы, отражающие специфику страхо вой деятельности. К этой группе расходов относятся прежде всего расходы на ведение дела, необходимые для осуществления страховых операций:

•комиссионные и брокерские вознаграждения;

•затраты на оплату труда работников страховой организации, занятых оформлением документации по договорам страхования, и связанные с ними отчисления, на социальные нужды;

амортизационные отчисления и затраты на ремонт основных средств, используемых при осуществлении операций по договорам страхования;

•оплата услуг экспертов, сюрвейеров, медицинских учреждений; оплата услуг по предоставлению статистических данных.

Операционные расходы

Расходы на ведение дел страховой компании, не имеющие непо средственного отношения к страховой деятельности, включаются в состав операционных расходов, К таким расходам относятся:

•административно управленческие расходы;

•представительские расходы;

•затраты по добровольному страхованию своих работников и имущества;

•расходы по содержанию общехозяйственного персонала;

•амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

•арендная плата за помещения общехозяйственного назна

чения;

736Глава 29. Основные показатели деятельности страховых организаций

•расходы по оплате информационных, аудиторских, консульта ционных и иных услуг.

Инвестиционная деятельность страховых организаций также со провождается определенными расходами, не имеющими непосредст венного отношения к основной страховой деятельности. Эти расхо ды являются частью операционных расходов и включают в себя:

•затраты, связанные с предоставлением за плату во временное пользование активов организации;

•расходы, связанные с продажей объекта инвестирования и финансовых вложений;

•расходы по управлению инвестициями (содержание структур ного подразделения, занятого управлением инеестипиями).

Кроме того, к операционным расходам относят:

•вознаграждения состраховщику по договорам сострахования;

•расходы, связанные с оказанием услуг страхового агента, сюр вейера и аварийного комиссара;

•расходы, понесенные по выставлению регрессивного иска;

•расходы, связанные с продажей основных средств, материаль ных ценностей и других активов;

•расходы, связанные с привлечением в аренду активов;

•проценты, уплачиваемые организацией за предоставление в пользование денежных средств (кредитов, займов);

•причитающиеся к уплате суммы отдельных видов налогов и

сборов.

Состав внереализационных и чрезвычайных расходов страховой ор ганизации аналогичен их составу в других нестраховых организациях.

Иные виды и классификации расходов

По времени осуществления расходы страховой компании делятся на расходы:

•предваряющие заключение договора страхования;

•осуществляемые при заключении и в процессе ведения (в те чение действия) договора;

•при наступлении страхового случая (окончании договора или истечении срока страхования);

•не имеющие тесной привязки к страховой деятельности;

•текущие.

До заключения договора, т.е. до момента продажи страхового продукта, страховая организация несет затраты по рекламе, по про движению товара на рынок, на подготовку договоров (разработка условий страхования, расчет тарифов, выпуск бланков), на оплату

2. Расходы страховой организации

737

экспертов по оценке риска, на финансирование консультационных работ и др.

Заключение договора (андеррайтинг), его ведение и исполнение сопровождаются самыми значительными расходами. Это оплата тру да работников страховой организации по заключению договора (сделки), по сбору страховых премий (инкассации), по обслужива нию страхователей — клиентов фирмы. К этой группе относятся рас ходы по выплате комиссионного вознаграждения агентам (посредни кам), оплата труда сотрудников по обработке договоров, а также расходы по ведению договоров (например, Транспортные расходы агентов).

По целевому назначению, или по содержанию проводимых операций,

расходы страховых организаций представлены затратами по:

•подготовке и заключению договора;

•исполнению договора;

•ведению договора.

Красходам по подготовке и заключению договоров страхования относятся затраты по разработке новых условий страхования, по привлечению новых клиентов (аквизиционные расходы), а также ко миссионные расходы, оплата услуг по оценке рисков и других пред варительных расходов. Исполнение договора обеспечивается созда нием резервов и осуществлением выплат по страховым случаям, включая расходы по перестрахованию и инвестициям. К расходам по ведению договоров страхования можно отнести расходы по управле нию договорами и административные расходы, в том числе арендную плату, а также прочие платежи и убытки. К последним относятся на логи, уплачиваемые страховщиками, убытки от реализации активов страховой организации и проч.

Расходы страховщика в целом составляют себестоимость страхо вой услуги. Величина себестоимости имеет существенное значение при определении финансового результата по страховым операциям и выявлении налогооблагаемой базы. Понятие себестоимости страхо вой услуги можно рассматривать с различных позиций.

В цену (тариф) на тот или иной вид страхования закладывается расчетная или планируемая величина себестоимости. При калькуля ции тарифа предусматривается покрытие текущих убытков и буду щих расходов (выплаты страхового возмещения и создание резер вов), формирование резервов предупредительных мероприятий, а также финансирование деятельности предприятия (ведение дела). Все перечисленные статьи представлены соответствующими элемен тами в структуре страхового тарифа (нетто прсмия, нагрузка). Одна ко особенность страховой деятельности проявляется прежде всего в

24 9579

738 Гяава 29. Основные показатели деятельности страховых организаций

относительности расчетов, их приблизительном, вероятностном ха рактере. Поэтому прогнозная величина себестоимости может суще ственно отличаться от фактической себестоимости страховой услуги. Фактическая себестоимость зависит от результатов прохождения до говоров по данному виду страхования, от фактической убыточности страховой суммы, от результатов хозяйственной деятельности фир мы, экономии или перерасхода средств на административно хозяй ственные цели, включая оплату труда работников.

Признание расходов и их отнесение на себестоимость страховой услуги регламентируется ПБУ 10/99, Планом счетов бухгалтерского учета финансово хозяйственной деятельности страховых организа ций и Инструкцией по его применению, утвержденных приказом Минфина России от 4 сентября 2001 г., и Методическими рекомен дациями о порядке формирования показателей бухгалтерской отчет ности страховых организаций, утвержденными приказом Минфина России от 12 января 2001 г.

При расчете налогооблагаемой базы для уплаты налога на при быль в ст. 294 гл. 25 НК РФ предусмотрен иной, чем в бухгалтерском учете, порядок признания расходов страховщиков, их классифика ция и определение величины, учитываемой при налогообложении.

3. Финансовые результаты деятельности страховой организации

Определение финансового результата деятельности страховой компании усложняется из за специфики и разнообразия предостав ляемых ею услуг. Продукт, «производимый» страховыми организаци ями, — это финансовая услуга, суть которой состоит в финансирова нии риска страхователя, т.е. в предоставлении определенной суммы денежных средств в случае реализации данного риска. Деятельность страховщика основана на принципе инверсии. Слово «инверсия» означает переворот. Инверсия в страховании означает, что оплата страховой услуги предшествует факту предоставления страховой за щиты. Ответственность страховщика по договору наступает, как правило, с момента уплаты и инкассации страховой премии, и ее ре ализация с точки зрения предстоящих выплат определяется вероят ностным характером событий, принятых на страхование, и времен ной раскладкой возможного ущерба. Во многих случаях действие договоров страхования выходит за рамки отчетного периода. Опреде ленная часть ответственности страховщиков по действующим дого ворам переносится на будущие периоды.

Финансовые результаты деятельности страховой организации |

739 |

.Прибыль страховых организации

Бстраховании финансовый результат может рассматриваться в двух аспектах:

•прибыль нормативная, или прибыль в тарифах;

•прибыль как конечный финансовый результат. Нормативная прибыль заложена в цене страховой услуги при рас

чете тарифа. Она представляет собой элемент нагрузки к нетто став ке тарифа. Это расчетная прибыль страховщика, планируемая по конкретному виду страхования. Однако практика проведения страхо вых операций не всегда может обеспечить ожидаемый результат. Ве роятностный характер рисков, принимаемых на страхование, обу словливает отклонения фактических, финансовых результатов от расчетной величины.

Фактическая величина прибыли по виду (отрасли) страхования определяется на основе сопоставления доходов и расходов, связан ных с их получением. Доходы, расходы текущего характера и опреде ление чистой (нераспределенной) прибыли страховой организации отражаются в форме финансовой отчетности «Отчет о прибылях и убытках» (форма № 2 е).

Величина прибыли как конечного финансового результата деяте льности страховой организации зависит от многих факторов. Их вли яние оценивается в результате анализа финансово хозяйственной де ятельности. На прибыль страховщика существенное воздействие оказывают результаты его инвестиционной деятельности. По некото рым рисковым видам страхования прибыль от инвестиций может быть источником пополнения недостающих страховых резервов для возмещения убытков. Прибыль от инвестиций служит страховщику в качестве финансового источника увеличения собственного капитала и развития страхового дела.

Показатели, характеризующие финансовые результаты деятель ности страховой организации, представляют собой исходную инфор мацию для генерального менеджмента. Они позволяют выявить «узкие места», т.е. малоэффективные и убыточные виды страхования, и определить направления повышения их эффективности.

Показатели финансовых результатов страховщиков

Наряду с показателями прибыли финансовая деятельность страховой организации может быть охарактеризована другими по казателями. Среди них выделяются абсолютные и относительные показатели.

740 Глава 29. Основные показатели деятельности страховых организаций

К абсолютным относятся следующие показатели объемов предо ставленных услуг.

1. Число заключенных договоров. Этот показатель применяется для характеристики страхового портфеля и степени охвата страхового поля, спроса на страховую услугу, определения места страховой орга низации на страховом рынке. Данные анализируются в сравнении, в динамике.

2.Страховая сумма застрахованных объектов. Рассматриваются совокупная величина и средняя страховая сумма на один договор. Данный показатель характеризует объем ответственности, принимае мой на себя страховщиком.

3.Выплаты страхового возмещения. Показатель характеризует объем исполненной ответственности и действительный уровень пла тежеспособности страховой организации. Выплаты страхового воз мещения зависят от фактической убыточности отчетного года. Наря ду с общими суммами выплат рассчитываются средние показатели. Важным моментом финансового анализа является определение от клонений фактических размеров выплат от плановых и установление причин этих отклонений: являются ли они систематическими или случайными.

4.Объем поступивших страховых платежей (премий). Выражает размер текущих финансовых средств, которыми располагает страхо вая организация для ведения страховой деятельности. Данный пока затель определяется в целом по страховой организации, по отдель ным видам страхования и в расчете на один договор. Анализ объемов поступивших страховых премий производится в двух аспектах. Во первых, определяются темпы роста страховых премий в динами ке, свидетельствующие об изменении объемов страховой деятельно сти. Во вторых, объем поступивших страховых премий сопоставляет ся со страховыми выплатами.

5.Объемы доходов и расходов. Рассматриваются в динамике. При этом изучаются состав, структура, факторы увеличения (сниже ния). Например, выявляются факторы роста расходов на ведение дела, их зависимость от изменения численности работающих и сред ней заработной платы.

6.Объем страховых резервов. Рассматриваются их динамика, со став, структура ответственности. Данный показатель применяется для оценки платежеспособности страховой организации.

Относительные показатели, характеризующие финансовые ре зультаты, включают следующие.

1. Рентабельность. Рассчитывается как в целом по страховой ор ганизации, так и по отдельным видам страхования. Общий показа

3. Финансовые результаты деятельности страховой организации |

741 |

тель рентабельности определяется двояким образом: как отношение балансовой прибыли к собственному капиталу или как отношение прибыли от страховой деятельности к сумме расходов и отчислений по ней. Эти два показателя являются аналогами применяемых в практике финансового анализа показателей рентабельности произ водства и рентабельности продукции. По отдельным видам страхова ния рентабельность может быть определена путем сопоставления прибыли, полученной от соответствующего вида страхования, со страховой суммой или с величиной поступивших взносов.

Отдельно может быть определена рентабельность инвестицион ной деятельности страховой организации. Она рассчитывается путем отнесения инвестиционного дохода к сумме страховых резервов.

Рентабельность активов исчисляется на основе сопоставления чистой прибыли к среднегодовой стоимости активов.

2.Норматив выплат по видам страхования. Сопоставляется нор матив выплат, заложенный в тарифе, с фактическим уровнем вы плат, определяемым как отношение фактических выплат к собран ным страховым премиям.

3.Уровень расходов. Сравниваются расходы страховой организа ции с объемом собранных страховых премий. Отношение страховых выплат и расходов на ведение дела к сумме собранных страховых взносов определяет коэффициент убыточности. Уровень накладных расходов характеризуется отношением выплаченных комиссионных

кобщей сумме страховых взносов.

4.Структура прибыли. Определяется на основе сопоставления прибыли от нестраховой деятельности с прибылью от страховой дея тельности.

В мировой практике анализа хозяйственной деятельности страхо вых компаний используются различные методики рейтинговой опен ки страховых компаний. В их основе лежат относительные показате ли, характеризующие прибыльность и ликвидность, в частности отношения:

•текущих активов к текущим пассивам;

•денежных средств к текущим пассивам. Этот показатель не яв ляется столь важным для страховых компаний, но его снижение мо жет служить сигналом для продажи или увеличения инвестиций. Если коэффициент низок, то это свидетельствует о том, что страхо вая компания «перевложила» средства;

•страховых премий по рискам, переданным в перестрахование,

кобщей сумме страховых премий;

•доли перестраховщиков в погашении ущербов к общей сумме осуществленных выплат по страховым собьпиям;

742Глава 29. Основные показатели деятельности страховых организаций

•инвестиционного дохода к величине чистых активов;

•активов к величине собственного капитала. Показывает сте пень участия собственных средств в инвестировании страховых ком паний;

•обязательств к собственному капиталу. Показывает степень за висимости страховщика от заемных средств;

•собственного капитала к сумме полученных премий. Показывает уровень собственной ответственности страховщика

по принимаемым рискам.

Этими показателями не исчерпывается арсенал инструментов, используемых при оценке результатов финансово хозяйственной де ятельности страховых организаций.

Анализ эффективности финансовой деятельности предполагает сопоставление фактических результатов, достигнутых в течение определенного периода, с планируемыми. В этой связи особое вни мание уделяется вопросам финансового планирования, и прежде все го планирования прибыли. Отечественная практика страхования предусматривает планирование прибыли лишь при расчете тарифа на страховую услугу и предполагаемых расходов па продвижение нового страхового продукта.

Зарубежные страховые компании составляют так называемый бюджет, включающий основные прогнозные показатели по видам страхования (долгосрочное страхование жизни и страхование ущер бов). По своему содержанию бюджет представляет собой проект го дового отчета деятельности страховщика (баланса). Невыполнение статей бюджета (прогноза) и отклонения фактических финансовых результатов от ожидаемых подвергаются тщательному анализу с вы явлением причин этих отклонений. Исполнение этих работ является функцией отделов внутреннего аудита страховых компаний.

Глава 30. Финансы страховых организаций

1. Финансовый потенциал страховой организации и механизм

его формирования

Страховая организация наряду с другими институтами (банками, биржами, инвестиционными фондами и др.) составляет органичный элемент финансовой системы общественного хозяйства. Принцип аккумулирования и последующего распределения значительных де нежных потоков определяет состав и структуру капитала страховой компании. Финансовые ресурсы страховой организации в значитель ной степени представлены привлеченным капиталом, который неко торое время составляет группу временно свободных средств страхов щика. Поэтому финансовый механизм страхования интересен с точки зрения использования таких привлеченных ресурсов в качест ве источника инвестиций.

Кругооборот средств страховой организации не ограничивается осуществлением страховых операций, он усложняется постоянной вовлеченностью части средств в инвестиционный процесс. Это по зволяет обозначить средства, находящиеся в обороте страховщика и используемые для проведения страховых операций и осуществления инвестиционной деятельности, как его финансовый потенциал.

Механизм формирования и использования капитала страховой компании исследован профессором Г. Лукаршем (Германия), кото рый показал, каким образом формируется финансовый потенциал страховщика (рис. ЗОЛ).

В момент организации страховой компании первым и исходным элементом финансового потенциала становится собственный капи тал, который в процессе деятельности пополняется за счет различных источников (прибыли, результатов инвестиционной деятельности, эмиссионного дохода). Проведение страховых операций предполага ет аккумулирование страховой премии, причем сбор взносов со всех участников страхового фонда сопровождается исполнением обяза тельств страховщика по страховым выплатам лишь некоторым из них. Из суммы собранных страховых взносов осуществляется финан