Страхование

.pdf624 Глава 25. Расчет тарифных ставок по страхованию жизни

4. Расчет единовременной нетто ставки по страхованию на случай смерти

Рассмотрим страхование на случай смерти лица в возрасте х лет на срок п лет со страховой суммой на случай смерти S руб.

/.Определение взаимных обязательств сторон

1.1.В том, что касается обязательств страхователя, рассуждения аналогичны тем, которые приведены в предыдущем примере. Факти ческая стоимость обязательств страхователя равна по величине еди новременной премии по страхованию на случай смерти, т.е.

где „Лх — единовременная нетто ставка по страхованию на случай смерти лица в возрасте х лет на срок « лет; S '— страховая сумма на случай смерти, руб.

Эта фактическая стоимость равна современной вероятной стоимо сти обязательств страхователя, поскольку он уплачивает единовре менную премию безусловно и в момент заключения договора страхо вания.

1.2. Теперь рассмотрим обязательства страховщика. Страховщик обязуется выплатить страховую сумму S в случае

смерти застрахованного в течение срока страхования. Поскольку для каждого года страхования имеется определенная вероятность смерти. а следовательно, и вероятность выплаты, то общая современная веро ятная стоимость выплаты будет равна сумме ее современных вероят ных стоимостей за каждый год.

Рассмотрим первый год после заключения договора страхования. Вероятность выплаты в течение первого года страхования равна вероят ности смерти лица при переходе от возраста х лет к возрасту (х + 1) год, т.е. qy По таблице смертности вероятность смерти при переходе от воз раста х лет к возрасту (х+ ]) лет рассчитывается по формуле:

4. Расчет единовременной нетто ставки по страхованию >ia случай смерти

Чтобы получить современную вероятную стоимость выплаты на первом году страхования, необходимо вероятную стоимость умно жить на дисконтирующий коэффициент. При этом для простоты бу дем полагать, что все выплаты происходят в конце года, поэтому ис пользуют дисконтирующий коэффициент за один год v1. Таким образом, современная вероятная стоимость выплаты в течение пер вого года страхования равна

••V

1

Вероятность выплаты в течение второго года равна вероятности того, что застрахованный доживет до второго года страхования {т.е. до возраста (х + I) год) и умрет в течение этого года (т.е. при пе реходе от возраста (х + 1) к возрасту (х + 2} года). Таким образом, ве роятность выплаты в течение второго года равна произведению веро ятности j)x дожития лица в возрасте х лет до возраста (х + I год) на вероятность qr +, смерти при переходе к возрасту (х + 2 года). По таб лице смертности эта вероятность может быть рассчитана как

626 |

Глава 25. Расчет тарифных ставок по страхованию Жизни |

5. Коммутационные числа |

627 |

|

|

|

сматриваюшего выплату страховой суммы при дожитии застрахован ного до конца срока страхования или в случае его смерти в течение этого срока, будет равна сумме нетто ставки на дожитие ЯЕХ и не тто ставки на случай смерти „ЛЛ.

5. Коммутационные числа

Поскольку при подготовке каждого нового договора страхования приходится определять тарифы для различных возрастных групп раз дельно для мужчин и женщин, то расчеты нетто ставок по приведен ным в предыдущем параграфе общим формулам являются достаточ но объемными и трудоемкими. Поэтому в XIX в. для упрощения формул для тарифов по страхованию жизни была разработана мето дика, которая состоит в использовании так называемых коммутаци онных чисел. Несмотря на то что в последнее время эта методика не сколько утратила свое значение, она может быть использована при расчете тарифных ставок по страхованию жизни на персональных компьютерах в электронных таблицах.

Коммутационные числа — это специальные технические показате ли, которые сведены в таблицы. Они не несут никакого конкретного «физического» смысла. Их применение вызвано лишь желанием со кратить объем ручных вычислений. Коммутационные числа зависят от следующих параметров:

• выбранной таблицы смертности {т.е. от показателей /Л и dx);

• планируемой нормы доходности /.

Ниже приводятся формулы для расчета наиболее часто использу емых коммутационных чисел:

62S |

Глава 25. Расчет тарифных ставок по страхованию жизни |

Умножим числитель и знаменатель этой формулы на vY, величина результата при этом не изменится:

6. Расчет единовременных неттб стайок по страхованию рент |

629 |

6. Расчет единовременных нетто ставок по страхованию рент

Обшие принципы расчета

Рентой (или аннуитетом) в общем случае называются последова тельные периодические выплаты. При этом, если такие выплаты осу ществляются застрахованному, при условии, что тот жив, то речь идет о прижизненных, или страховых, рентах. Кроме того, в зарубеж ной литературе термином «аннуитет» называется современная веро ятная стоимость прижизненной ренты, которая обозначается через а, когда выплаты осуществляются в конце временных интервалов, и а, когда выплаты производятся в начале интервалов.

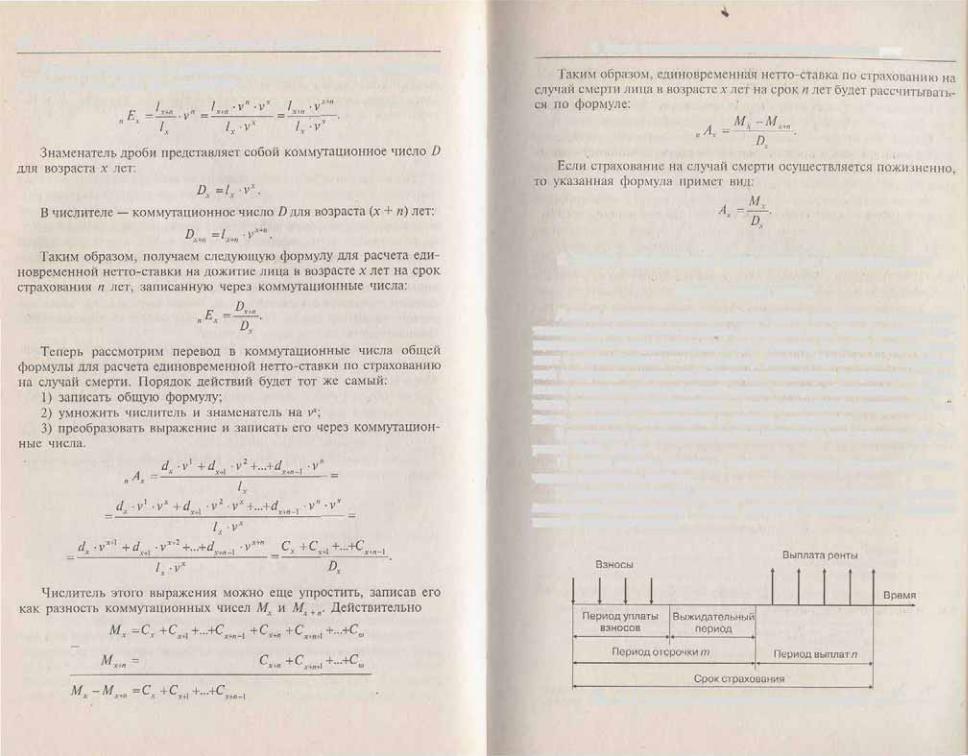

В договорах по страхованию рент выделяют, как правило, три пе риода (рис. 25.1):

1) период уплаты взносов, в течение которого страхователь упла чивает страховые премии;

2) период отсрочки т, представляющий собой период с момента заключения (вступления в силу) договора страхования .до момента начала выплаты ренты;

Рис. 25.1. Временные параметры договора страхования рент

630Глава 25. Расчет тарифных ставок по страхованию жизни

3)период выплат и, в течение которого застрахованный будет по лучать ренту.

Иногда в договорах страхования используют также такие поня тия, как «срок страхования» и «выжидательный период».

Сроком страхования называют период с момента заключения (вступления в силу) договора страхования ренты до момента послед ней выплаты. Иными словами, срок страхования представляет собой сумму периода отсрочки и периода выплат.

Выжидательный период — это временной интервал с момента окон чания периода уплаты взносов до момента начала периода выплат.

Если период отсрочки т равен нулю, то говорят о немедленной ренте. В противном случае рента будет называться отсроченной.

Страховая рента выплачивается при условии, что застрахованный жив. При этом если в договоре конкретно указан период п, в течение которого будет выплачиваться рента, то такая рента называется сроч ной. В случае, если застрахованный умрет до окончания периода вы плат, то рента прекращается, если иное не предусмотрено договором страхования. Когда в договоре не указана конкретная продолжитель ность периода выплат, то речь идет о пожизненной ренте и выплаты будут продолжаться до момента смерти застрахованного.

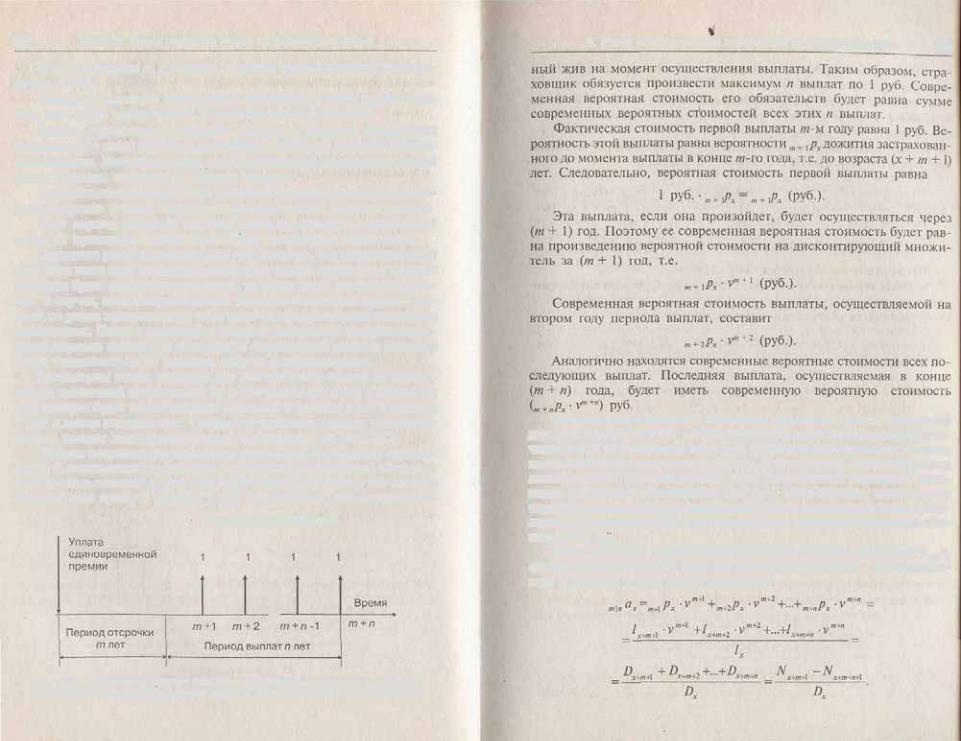

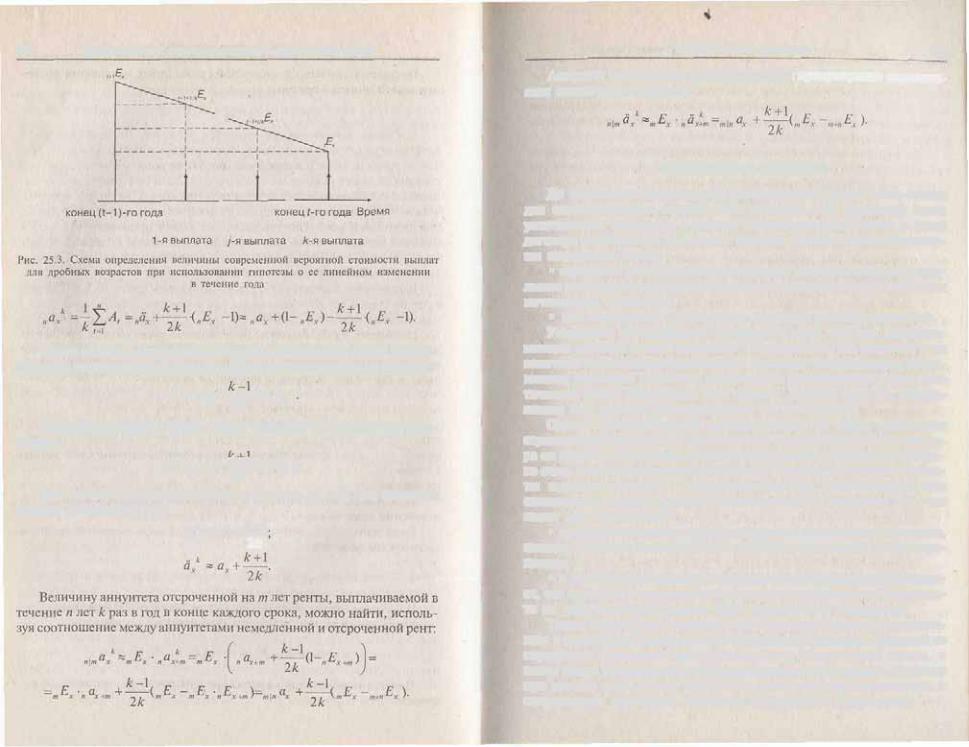

Рассмотрим вывод формулы для расчета нетто ставки по страхо ванию единичной отсроченной на т лет ренты для лица в возрасте х лет, которая будет выплачиваться ежегодно в течение п лет в размере 1 руб. в конце каждого года. График поступления взносов и осущест вления выплат для данного случая представлен на рис. 25.2.

Найдем современную вероятную стоимость обязательств страхов щика. В соответствии с договором страхования страховщик обязуется выплачивать начиная с т то года страхования в течение п лет в конце каждого года сумму в размере 1 руб. при условии, что застрахован

Выплата ежегодной ренты

Рис. 25.2. График поступления взносов и осуществления выплат по договору страхования отсроченной срочной ренты с единовременной уплатой премии

6. Расчет единовременных нетто ставеж по страхованию рент |

631 |

|

Современная вероятная стоимость единичной ренты (аннуитет) для лица в возрастем лет, отсроченной на т лет и выплачиваемой в те чение п лет, обозначается через т^ах. При этом если речь идет о ренте, выплачиваемой в конце каждого года, то такая рента называется рента постнумерандо (postmimerando), а ее современная вероятная стои мость (аннуитет) обозначается как m^as. Если выплата такой ренты осуществляется в начале каждого года, то она называется рента прену мерандо (р гае nu me rand о) и ее современная вероятная стоимость обо

значается ,1/{пах.

Таким образом, современная вероятная стоимость (аннуитет) т1/,а, единичной отсроченной на т лет ренты постнумерандо, выплачивае мой в течение п лет, будет составлять

632 Глава 25. Расчет тарифных ставок по страхованию жизни

Современная вероятная стоимость единичной ренты равна еди новременной иетто ставке по страхованию такой ренты. Если мы хо тим найти нетто премию по страхованию аналогичной ренты с вы платами в размере S руб. в год, мы должны умножить аннуитет единичной ренты п 11ах на ее величину S руб.

Аналогичным образом можно вывести формулу для расчета анну итета ренты пренумерандо. Она будет иметь вид:

' v l " |

ur jii |

" Г " и ! U J I J . I 1 |

* ' V L W " * ' h ' _1_М№ CM |

Д

Расчет немедленных, пожизненных и дробленых рент

Рассмотрим несколько частных случаев.

1. Немедленные (т = 0) срочные ренты на п лет. В этом случае фор мулы для расчета аннуитетов постнумерандо „а, и пренумерандо яах будут выглядеть следующим образом:

6. Расчет единовременных нетто стаяок но страхованию рент |

633 |

|

Поскольку п = +со, то „£г = 0, следовательно, аннуитеты прену мерапдо и постнумерандо связаны отношением

3. Ренты, выплачиваемые несколько раз в год. На практике часто встречаются случаи, когда рента выплачивается несколько раз в год. Такая рента называется дробленой. Расчет ее современной вероятной стоимости имеет некоторые особенности. Если интервалы между вы платами составляют менее одного года (несколько месяцев), теорети ческие формулы будут не сильно отличаться от формул, полученных для ежегодных рент. Однако расчет не может производиться анало гичным образом, поскольку таблицы смертности содержат только показатели, соответствующие целым значениям возраста. Следова тельно, необходимо применить интерполяцию.

Рассмотрим немедленную единичную ренту для лица в возрастете х лет на срок п лет. Предположим, что в течение года производится к одинаковых выплат в размере \/к руб., т.е. общая сумма выплат за год составляет I руб. Выплаты производятся через равные промежут ки времени в конце каждого интервала. Обозначим современную ве роятную стоимость такой ренты (аннуитет) через „ask. Тогда эта вели чина может быть найдена следующим образом:

634 Глава 25. Расчет тарифных станок по страхованию жизни

Таким образом, аннуитет единичной немедленной ренты постну мерандо, выплачиваемой к раз год, будет рассчитываться по формуле

а *~ |

а + — ( 1 Е ) |

|||

Подобным образом можно найти аннуитет для ренты пренуме |

||||

рандо: |

|

|

|

|

Для случая пожизненных рент (и = +<» =4> л£г = 0) эти формулы |

||||

примут следующий вид: |

|

|

|

|

a v |

« й, |

+ |

|

|

|

|

|||

|

• |

|

2А |

|

7, Коэффициенты рассрочки |

635 |

Аннуитет отсроченной дробленой ренты пренумерандо определя ется аналогичным образом:

7. Коэффициенты рассрочки

До настоящего момента мы рассматривали расчет нетто ставок для единовременных премий. Это означало, что страховой взнос уплачивается полностью в момент заключения (вступления в силу) договора страхования. Для такого порядка уплаты взносов характер ны следующие черты;

•страховые взносы уплачиваются сразу в полном объеме. В резу льтате вся сумма взносов сразу поступает в оборот и на нее начинают начисляться проценты;

•все страхователи уплачивают страховые взносы полностью. Указанные обстоятельства приводят к тому, что при единовре

менных премиях взносы поступают к страховщику без отсрочки и их величина носит детерминированный характер. Следовательно, совре менная вероятная стоимость обязательств страхователей равна фак тической сумме уплаченных ими взносов. Данный факт мы исполь зовали при расчете единовременных нетто поставок.

Однако единовременный порядок уплаты не всегда удобен для страхователя, поскольку в этом случае в момент заключения догово ра он должен располагать значительной суммой. Поэтому на практи ке очень часто страховщики предлагают клиентам возможность упла ты страховых взносов в рассрочку ежегодно, ежеквартально или ежемесячно. Процесс уплаты растягивается на несколько лет, что имеет ряд последствий:

•средства страховых взносов поступают периодически частями, поэтому теряется некоторая доля прибыли, получаемой за счет про центов;

•в течение периода уплаты взносов часть застрахованных умира ет, что приводит к окончанию их договоров страхования. В результа те по ряду договоров взносы будут уплачены не полностью.

Таким образом, при периодических премиях величина поступаю щих к страховщику взносов носит случайный характер, связанный со случайным характером продолжительности человеческой жизни, и имеет место распределение страховых взносов во времени. Поэтому при расчете нетто ставок необходимо учитывать не номинальную, а современную вероятную стоимость обязательств страхователя.

636 |

Глапа 25. Расчет тарифных ставок по страхованию жизни |

Рассмотрим два договора страхования на дожитие лица в возрасте х лет на срок и лет, предусматривающих выплату одинаковой страхо вой суммы S руб. Предположим, что по первому договору страховая премия уплачивается единовременно, а по второму — ежегодно в те чение всего срока страхования п лет.

Для первого договора страхования равенство современных веро ятных стоимостей обязательств страхователя и страховщика будет за писываться следующим образом:

По второму договору ситуация несколько иная. Современная ве роятная стоимость обязательств страховщика останется той же са мой, поскольку оба договора предполагают выплату одинаковой страховой суммы при дожитии застрахованного в возрасте х лет до конца срока страхования п лет, и будет равна S ,,px V°.

В то же время страхователь обязуется уплачивать ежегодно в на чале каждого года в течение п лет страховую премию в размере (SnE'") руб., где „£™ — годичная нетто ставка. По существу, его обязательства представляют собой выплату страховщику в течение п

лет |

ежегодной |

немедленной ренты прснумсрандо в размере |

(S |

Е'"л) руб. при |

условии, что застрахованный жив. Современная |

n |

|

|

вероятная стоимость такой ренты будет равна произведению величи ны ежегодного взноса на современную вероятную стоимость (аннуи тет) единичной ренты пах.

(^•„•СКА

В результате равенство современных вероятных стоимостей обя зательств страхователя и страховщика по второму договору запишет ся в виде:

8. Общий порядок расчета тарифных ставок |

637 |

|

менная вероятная стоимость единичной ренты) называется коэффцен том рассрочки, В зависимости от того, когда предусматривается уплата взносов — в начале или конце временных интервалов, говорят соответ ственно о коэффициентах рассрочки пренумерандо и постнумерандо.

Полученный нами на примере договора страхования на дожитие вывод о расчете годичной нетто ставки справедлив и для любых дру гих видов договоров. Коэффициент рассрочки всегда рассчитывается для конкретного периода уплаты взносов, который в общем случае может быть меньше срока страхования.

Если уплата премий предусматривается к раз в год, то при расче те нетто ставок необходимо применять коэффициенты рассрочки (аннуитеты), полученные для дробленой ренты „ахк.

8. Общий порядок расчета тарифных ставок по произвольному договору страхования жизни

Обобщая рассмотренные в данной главе особенности и принци пы построения нетто ставок, можно предложить следующий пример ный порядок определения тарифных ставок по произвольному до говору страхования жизни.

1. Определить взаимные финансовые обязательства сторон по рассматриваемому договору. Если по договору предусмотрено не сколько видов гарантий, следует рассматривать каждую гарантию от дельно.

2. Подобрать исходные данные для расчета. 2.1. Таблицы смертности.

Определяющими факторами при выборе таблиц смертности яв"

ляются:

•район проведения данного вида страхования (желательно ис пользовать таблицы, характеризующие смертность населения именно

вданном районе, области, городе);

•предполагаемый средний срок страхования (для очень долго срочных видов страхования, например страхования пожизненных рент, необходимо, по возможности, использовать перспективные таблицы смертности);

•соииопрофессиональные особенности предполагаемых страхо вателей (желательно использовать данные о смертности, относящие ся к конкретным профессиональным категориям населения и соци альным группам).

2.2. Норма доходности.

При выборе планируемой нормы доходности необходимо как можно точнее и осторожнее прогнозировать доходность вложе

638 Глава 25. Расчет тарифных ставок По страхованию жизни

ний1. Учитывая то влияние, которое оказывает данный параметр на финансовую устойчивость страховщика, в большинстве разви тых стран величина планируемой (минимальной гарантированной) нормы доходности является объектом контроля со стороны орга нов надзора за страховой деятельностью. Поэтому при ее выборе необходимо также руководствоваться соответствующими регламен тирующими положениями.

2.3. Величина нагрузки.

Доля нагрузки в брутто ставке определяется, как правило, по данным бухгалтерского учета за прошлые отчетные периоды. Одна ко, поскольку основной составляющей нагрузки является комисси онное вознаграждение, то на ее величину существенное влияние бу дет оказывать способ заключения данного договора. Поэтому, если для разрабатываемого договора предусматриваются другие возмож ности продажи, этот факт необхрдимо учесть при выборе размера на грузки.

3.Определить единовременные нетто ставки по каждому виду га рантий. Для этого можно воспользоваться уже готовыми формулами, поскольку для большинства простых видов страхования жизни (стра хование на дожитие, на случай смерти, страхование рент и т.д.) в

специальной литературе приводятся необходимые для расчета фор мулы2. В противном случае надо вывести такие формулы самостоя тельно. Для этого следует:

•произвести актуарную оценку обязательств страховщика и страхователя, т.е. найти их современные вероятные стоимости;

•применить принцип равновесия (приравнять современные ве роятные стоимости обязательств сторон) и из полученного равенства вывести формулу для расчета нетто ставки по данному виду гаран тии.

4.Найти совокупную единовременную нетто ставку по договору страхования как сумму нетто ставок по всем видам гарантий, преду смотренных в данном договоре.

5.Если в договоре предусмотрена возможность уплаты взносов в рассрочку, то необходимо рассчитать коэффициенты рассрочки в со ответствии с заданным сроком и порядком уплаты и найти величину нетто ставки для периодических премий путем деления единовре менной ставки на соответствующий коэффициент рассрочки.

1В некоторых более сложных моделях, рассмотрение которых выходит за рамки

данного учебника, учитывается изменяемая во времени норма доходности.

г См., например: Методика расчета страховых тарифов по видам страхования, от носящимся к страхованию жизни, утвержденная приказом Росстрахнадзора от 28 июня 1996 г.

9. Математические резервы |

639 |

|

5. Рассчитать брутто ставку.

В страховании жизни тарифные ставки рассчитываются по раз личным возрастньгм категориям и в зависимости от пола застрахо ванного. Страховые компании, как правило, предлагают страховате лям на выбор несколько возможных сроков страхования и вариантов уплаты премий. Поэтому ставки будут определяться отдельно для каждого срока страхования и порядка уплаты. Рассчитанные таким образом тарифы сводятся в таблицы, которые затем используются страховщиком в практической работе при заключении договоров страхования.

9. Математические резервы

Необходимость математических резервов

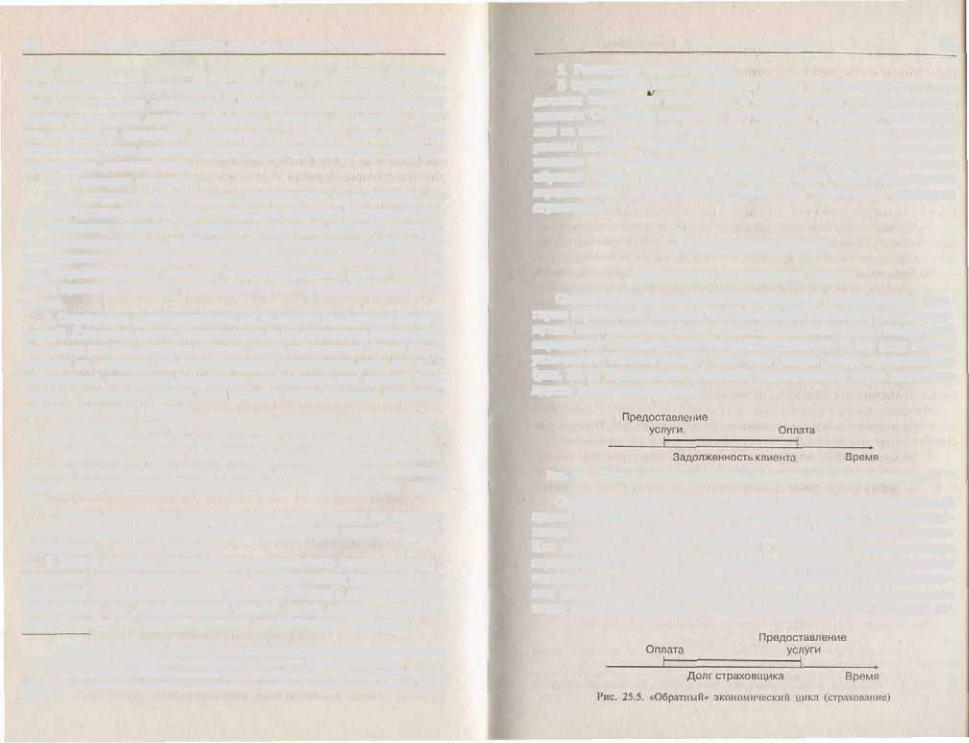

Одной из фундаментальных особенностей экономической кате гории страхования является так называемый обратный, или перевер нутый, экономический цикл. В любом виде деятельности цену услуги определяют в соответствии с се себестоимостью. И эту цену клиент уплачивает обычно после того, как услуга была предоставлена (рис. 25.4). Исключение составляет страхование, а также некоторые другие виды деятельности.

Задолженность клиента |

Время |

Рис. 25.4. Прямой экономический цикл («классические» секторы экономики)

Страховая услуга состоит в выплате страховщиком определенной суммы при наступлении страхового случая. В обмен на обещание вы платы страхователь обязуется уплатить страховой компании премию. Как правило, эта премия вносится в начальный период договора страхования, а выплаты происходят через несколько лет. Поскольку страхователь, уплатив премию, полностью выполнил свои финансо вые обязательства, страховщик в течение всего срока страхования имеет долг по отношению к нему (рис. 25.5). Для тога чтобы при на

640 |

Глава 25. Расчет тарифных ставок по страхованию жизни |

ступлении страхового случая суметь произвести обещанные выплаты, страховщик должен создать резервы.

В страховании жизни (или, иными словами, в накопительном страховании) существуют резервы двух типов:

•резервы по страховым случаям, подлежащим урегулированию (т.е. резервы по уже произошедшим, но еще не оплаченным страхо вым случаям);

•резервы по текущим (действующим) договорам. Эти резервы по способу расчета называются математическими, или теоретиче скими.

Необходимость создания математических резервов вытекает из того факта, что полученные страховщиком премии относятся к обя зательствам, выполнение которых отсрочено на несколько лет.

В Европе средний срок страхования жизни составляет более 10 лет. Для страхования пожизненных рент, данный показатель еще выше. Поэтому математические резервы, соответствующие обяза тельствам, принятым на столь длительные сроки, имеют значительно больший вес, чем в рисковых видах страхования, где срок действия договора не превышает одного года. Таким образом, становится оче видным, что в страховании жизни вследствие большой продолжи тельности обязательств со стороны страховщика требуется создание очень солидных математических резервов.

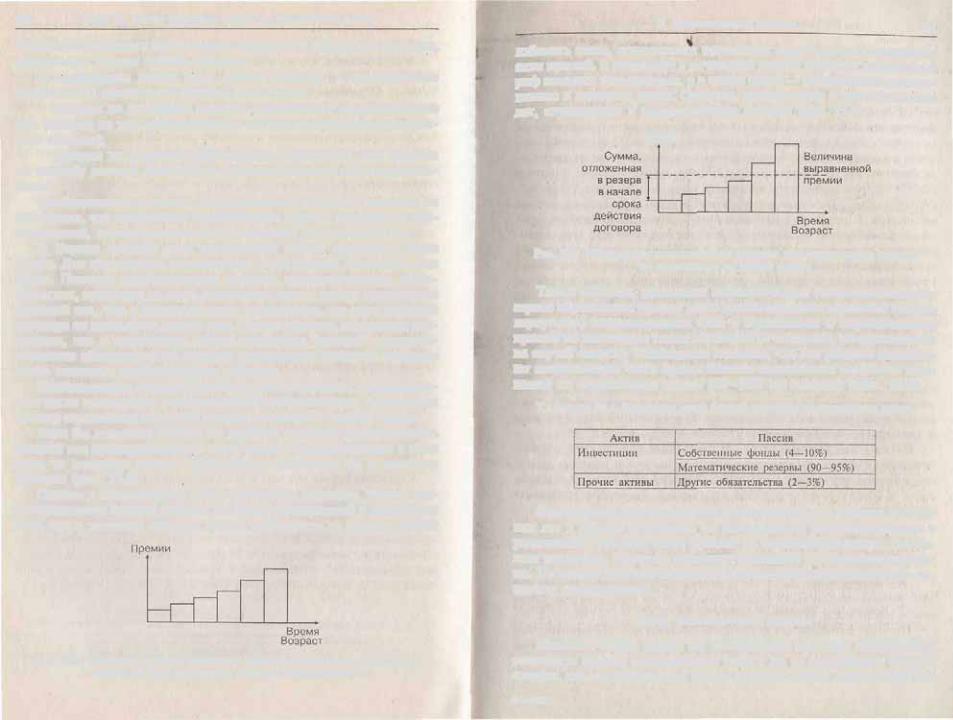

Необходимость создания математических резервов обусловлива ется также некоторыми коммерческими соображениями. Рассмотрим пример страхования на случай смерти с ежегодной уплатой премий.

Если бы годичные премии по данному договору рассчитывались каждый год пропорционально риску смерти застрахованного в этом году, то величина премии закономерно возрастала бы с течением времени (рис. 25.6).

Однако с коммерческой точки зрения это неудобно. Уплата уве личивающихся премий привела бы часть страхователей к осознанию того, что с течением времени растет вероятность их смерти. Чтобы

Премии

Время

Возраст

Рис. 25.6. Изменение размера ежегодных премий по страхованию на случай смерти но мере увеличения возраста застрахованного

9. Математические резервы |

641 |

|

избежать этого, страховщики применяют выравнивание периодиче ских премий. В результате в начальный период действия договора та риф является завышенным, а в конце срока — заниженным по отно шению к величине риска. Средства, накопленные в течение первых лет, отчисляются в математические резервы (рис. 25.7).

Премии

Рис. 25.7. Образование математических резервов при выравненных премиях по страхованию Ста случай смерти

Таким образом, появление математических (теоретических) ре зервов обусловлено прежде всего существованием обратного («пере вернутого») экономического цкла в страховании и выравниванием премий по некоторым типам договоров (в частности, по страхованию на случай смерти). Необходимо отметить, что эти резервы составля ют значительную часть суммы баланса европейских страховых ком паний по страхованию жизни (90—95% их пассива) (табл. 25.1).

Т а б л и ц а 25.1. Примерная схема баланса компании по страхованию жизни

Фактические суммы резервов очень велики, и в течение послед них лет в Европе отмечается их непрерывный рост, параллельно с увеличением объемов сбора премий по страхованию жизни. Возни кает видимость богатства страховых компаний по страхованию жиз ни. На самом деле эти математические резервы принадлежат по су ществу страхователям.

Расчет математических резервов

Математический резерв по конкретному договору появляется в результате оплаты страхователем услуги до ее реализации. Отсюда следует, что математический резерв отражает «долг» страховщика пе

21 957Э

642 |

Глава 25. Расчет тарифных ставок по страхованию жизни |

ред страхователем. Чему равен этот долг страховщика по отношению к страхователю в любой конкретный момент времени?

Обязательства по договору несет как страховщик, так и страхова тель. Величина обязательств страховщика и страхователя, которые им предстоит выполнить (т.е. величина их будущих обязательств), носит вероятностный характер. Например, при срочном страховании на случай смерти с периодическими премиями, с одной стороны, вы плата страховой суммы может не состояться, если застрахованный доживет до конца срока страхования, а с другой стороны, в случае смерти застрахованного прекращается уплата премий, т.е. сумма по ступивших на счет страховщика премий также является случайной величиной. В результате возникает необходимость определять веро ятную (ожидаемую) стоимость будущх обязательств как страховщи ка, так и страхователя. Кроме того, поскольку стороны выполняют свои обязательства в разные моменты времени и имеет место эффект накопления (капитализации), то при расчете приходится приводить их стоимость к одному моменту времени (как правило, к моменту расчета). Иными словами, оценка обязательств сторон осуществляет ся по их современной вероятной стоимости.

Можно было бы вписать современную вероятную стоимость бу дущих обязательств страхователя и страховщика соответственно в пассив и актив баланса (пассив превышает актив), но поскольку дан ные записи неразрывно связаны с одним и тем же договором, их можно взаимозачесть, а сальдо, которое и представляет собой тот ис комый остаточный долг страховщика, будет фигурировать в пассиве в виде статьи математические (теоретические) резервы.

Из этих рассуждений вытекает следующее определение матема тических резервов: «Математические резервы — это разность между современной вероятной стоимостью будущих обязательств страхов щика и современной вероятной стоимостью будущих обязательств страхователя».

Математические |

Современная вероятная |

|

Современная вероятная |

|

стоимость будущих |

|

стоимость булуших |

||

резервы |

||||

рбядатольств страховщика |

|

обязательств страхователя |

||

|

|

Это определение носит «перспективный» характер, потому что при расчете обязательств рассматривают те из них, которые могут иметь место после момента оценки.

Понятие математических резервов является «коллективным», по скольку о современной вероятной стоимости можно говорить, толь ко имея совокупность рисков. Однако расчет этих резервов должен производиться по всем договорам отдельно, и первый этап такого

9. Математические резервы |

643 |

расчета состоит в индивидуальной оценке математического резерна по каждому договору.

Необходимо отметить, что в момент заключения договора мате матические резервы равны нулю, поскольку в качестве основы опре деления тарифов лежит принцип равновесия, который предполагает, что на момент заключения договора современные вероятные стоимости будущих обязательств страхователя и страховщка равны.

Кроме того, в любой момент в процессе действия договора мате матические резервы должны быть положительны, поскольку отрица тельные математические резервы означают существование задолжен ности страхователя перед страховщиком, что может подтолкнуть страхователя прекратить уплату своих премий.

По существу, процесс расчета математического резерва по конк ретному договору страхования с помощью перспективного метода сводится к определению современных вероятных стоимостей буду ших обязательств страховщика и страхователя на данный момент времени (как правило, на коней отчетного периода) и вычислению их разности. Для этого необходимо выбрать величину процентной ставки, которая будет использоваться для приведения к современной стоимости, и таблицу смертности. Выбор этих параметров почти во всех европейских странах является объектом контроля со стороны государственных органов страхового надзора.

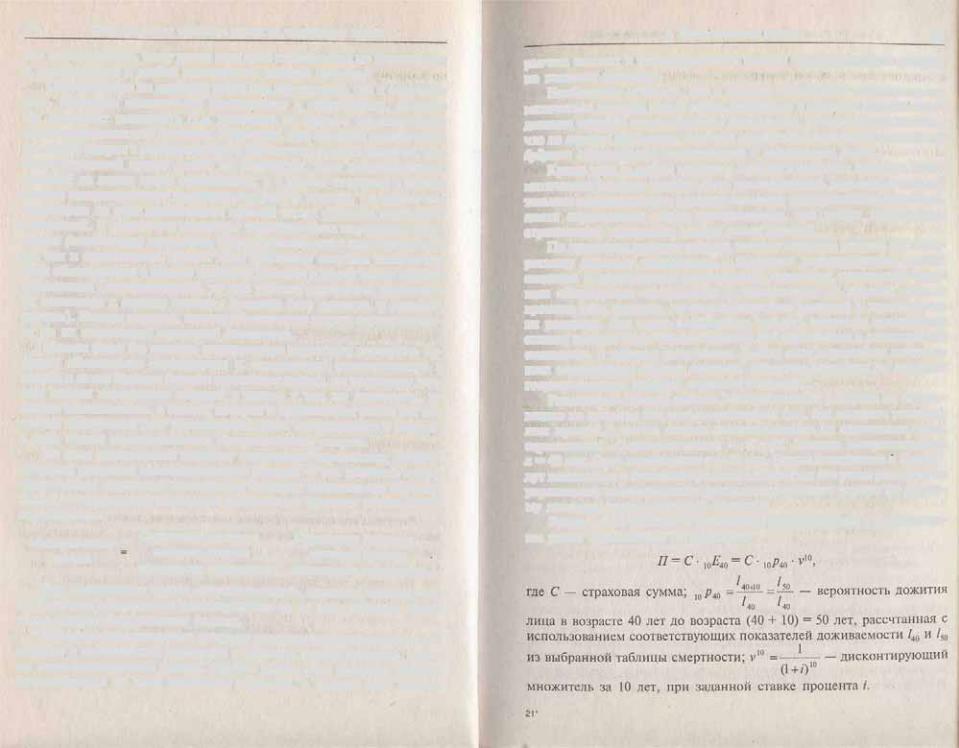

Рассмотрим пример расчета математических резервов по страхо ванию на дожитие без контрстрахования (т.е. без возврата уплачен ных премий, в случае смерти застрахованного до окончания срока страхования). Страховая сумма — С руб. Возраст застрахованного х = 40 лет. Срок страхования /1=10 лет. Норма доходности z. Как бу дут изменяться с течением времени чистые (т.е. без учета расходов на управление) математические резервы при условии уплаты по данно му договору единовременной премии?

Расчет нетто премии П проводится в соответствии с изложенны ми ранее принципами по формуле: