676Глава 26. Тарификация рисковых видов мраховйния

1 • количество договоров в совокупности должно быть как можно больше;

•все договоры были заключены на один и тот же срок (напри мер, на один гол);

•к моменту расчета полностью истек срок их действия.

Кроме того, желательно, чтобы все отобранные договоры действо вали в пределах одного и того же периода. Это требование связано с тем, что вследствие изменяющейся экономической ситуации показа тели страховых сумм и выплат, а иногда и частоты страховых событий существенно изменяются во времени. Поэтому рекомендуется рассчи тывать тарифы на основе данных по недавно закончившимся догово рам, например за прошлый год, несмотря на то что это входит в про тиворечие с требованием отбора максимально возможного количества договоров.

Еще одно требование состоит в том, чтобы условия договоров из рассматриваемой совокупности в части, касающейся страховых событий и расчета выплат, были идентичны условиям страхового продукта, для которого производится расчет тарифов. Разные способы расчета выплат {например, с применением франшизы и без нее) будут искажать реальную картину выплат и могут приве сти к недостаточности рассчитанных на их основе тарифных ста вок.

Итак, предположим, что все эти требования соблюдены и стра ховщик отобрал в качестве исходной совокупности N договоров. Страховые суммы по этим договорам составляли

5, , ... , $; , ... , SN (всего Л'договоров).

Поскольку эти договоры уже закончились, можно определить окончательное количество страховых случаев и сумм убытков. Следу ет еще раз подчеркнуть, что при расчете тарифов необходимо рас сматривать только закончившиеся договоры, заключенные на один и тот же срок, так как в противном случае рассчитанные на их основе оценки показателей могут оказаться неверными.

Допустим, по рассматриваемым /V договорам произошло М стра ховых случаев и выплаты составили

5,1 , ... , Sv , ... , ScM (всего М страховых случаев).

В качестве оценки вероятности наступления страхового случая q будет использоваться показатель частоты страховых случаев q (здесь и далее мы будем обозначать оценки параметров с помощью значка " над обозначением параметра). Частота страховых случаев может быть рассчитана как отношение количества страховых случаев, наступив

4. Практический..расчет тарифных ставок по рисковым видам страхования 677

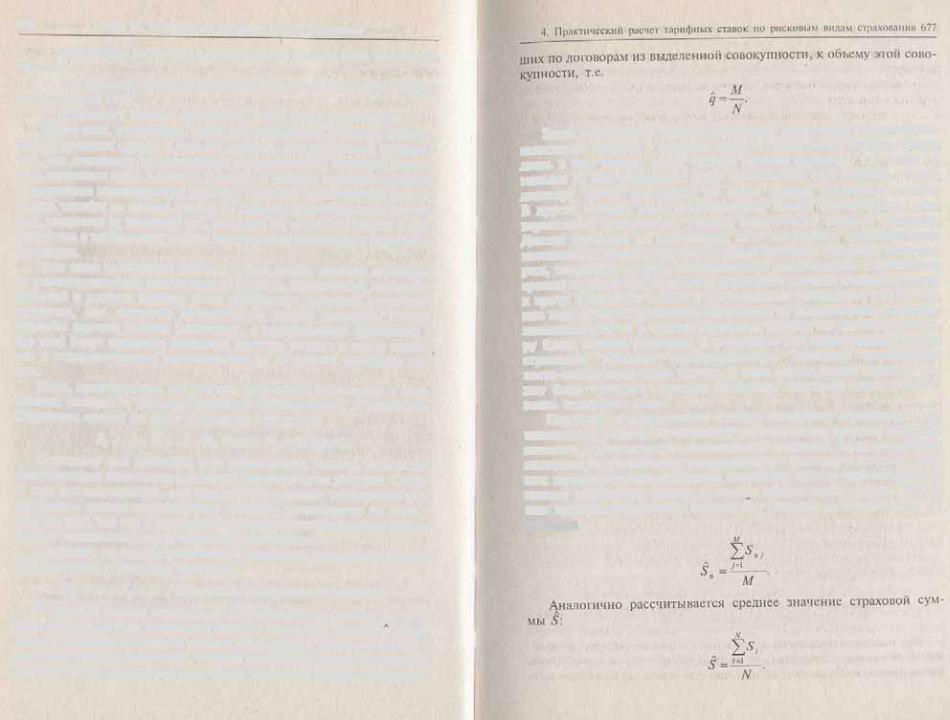

ших по договорам из выделенной совокупности, к объему этой сово купности, т.е.

,М

Здесь необходимо сделать следующее замечание. Использовать показатель частоты в качестве оценки вероятности ущерба можно лишь в том случае, когда частота меньше единицы, т.е. когда М меньше N. Это требование будет выполняться ,при условии, что по договору может произойти не более одного страхового случая. В других случаях этим соотношением можно пользоваться, если вероятность наступления ущерба существенно меньше единицы. Данная методика не применима, если изначально предполагается несколько страховых случаев за время действия договора. Рассмот рим, например, договор добровольного медицинского страхования сроком на один год. Допустим, страховым случаем считается визит к врачу. Поскольку можно с уверенностью утверждать, что в тече ние года средний гражданин обращается за медицинской помощью несколько раз, то и частота страховых случаев по данному догово ру будет больше единицы. В результате для тарификации такого страхового продукта рассматриваемую методику определения нетто ставок применять нельзя. В этом случае расчет тарифов мо жет быть проведен другими методами, например через убыточ ность страховых сумм.

Перейдем к определению оценок остальных параметров. Как известно из теории вероятностей и статистики, среднее значение является состоятельной несмещенной оценкой математического ожидания теоретического распределения. Поэтому в качестве оце нок математического ожидания величины убытка страховщика по одному страховому случаю SK можно использовать среднее значе ние выплаты по одному случаю 5В , которое рассчитывается по формуле