Страхование

.pdfГлава 28. Техника перестрахования

1. Основные понятия техники перестрахования

Перестраховочная премия

Перестраховочная премия — это премия, передаваемая перестра ховщику перестрахователем в качестве платы за предоставляемое пе рестраховочное покрьпие. Пена пропорционального перестраховоч ного покрытия рассчитычается как процент от оригинальной страховой премии, соответствующий доле ответственности перестра ховщика, за вычетом перестраховочной комиссии. Величина пере страховочной премии зависит от того, какая часть оригинальной премии будет принята в расчет.

В транспортном страховании, например, премия перестраховщи ка определяется на основе оригинальной премии за вычетом стоимо сти брокерских услуг и агентских комиссионных. Эта методика, основанная на английском обычае, лишает перестраховщика воз можности судить о соразмерности выплачиваемой премии с риском, а также проверять уровень расходов, в которые цессионер еще дол жен внести свою долю.

Оригинальная премия по страхованию жизни включает в себя нетто премию для покрытия риска смерти, текущие расходы, а также стоимость оформления полиса, которая намного выше, чем в других отраслях, и обычно амортизируется в течение срока действия полиса. Кроме того, в состав страховой премии может входить накопитель ная часть, предназначенная для создания резерва выплат на случай дожития.

При перестраховании договоров страхования жизни перестрахов щик часто получает премию, основанную на оригинальной премии только по страхованию на случай смерти. При этом ему выплачива ется перестраховочная премия, отличающаяся от оригинальной пре мии и, как правило, рассчитанная на основе таблицы смертности, которую страховщики используют для определения риска смерти. Перестраховщик покрывает часть риска по условиям полиса, соот

1. Основные понятия техники перестрахования |

70S |

|

ветствующую его доле в первоначальном риске: страховая сумма ми нус накопленный резерв для соответствующего полиса. Такой вид перестрахования называется перестрахованием на базе риска. При этом перестраховочная премия изменяется в соответствии с длитель ностью страхования и увеличивающимся возрастом страхователя по мере продолжения действия полиса.

Перестраховочная комиссия

Перестраховочная комиссия представляет собой плату перестра ховщика страховщику за предоставление ему бизнеса, основной фун кцией которой является возврат страховщику части понесенных им расходов на ведение дела. Перестраховочная комиссия бывает двух видов:

•фиксированная комиссия;

•скользящая шкала комиссии.

При фиксированной комиссии цедент получает определенный про цент. Этот процент устанавливается по договоренности между сторона ми и может варьироваться в зависимости от цедента и страны его пре бывания, а также от качества передаваемого риска. Размер комиссии всегда зависит от расходов страховщика и колеблется от 15 до 30%.

Скользящая шкала комиссии выполняет те же функции, что и фик сированная комиссия, но ее размер колеблется в зависимости от уровня убыточности. Начиная с базисного уровня, она постепенно увеличивается по мере снижения уровня убытков, при этом не при нимается во внимание развитие убыточности в предыдущие перио ды. Как правило, базисный уровень соответствует ставкам фиксиро ванной комиссии.

Перестраховочная комиссия очень редко рассчитывается исходя из долей перестраховщика во всех оригинальных расходах, так как это было бы возможно лишь при детальной классификации и анали зе расходов в зависимости от различных видов риска. Принято счи тать, что расходы, входящие в комиссию, включают заработную пла ту служащим за исключением тех, которые работают в отделах по рассмотрению исков и претензий. Уровень перестраховочной комис сии зависит от вида страхования. Так, при перестраховании жизни цессионер платит цеденту перестраховочную комиссию за привлече ние страхователя. Так как расходы при страховании жизни значи тельно выше, чем в других отраслях, перестраховщик вносит сущест венный вклад в финансирование страхования жизни.

В обычной практике при определении размеров комиссионных рассматриваются не только оригинальные расходы, понесенные пе

23 9579

706 |

Глава 28. Техника перестрахования |

рестрахователем, но также ожидаемый размер убытков и прибыли, указанный в договоре, и ситуация на рынке. Когда на участие в пере страховочном договоре претендуют несколько перестраховочных компаний, решение чаше зависит от размеров комиссии, предлагае мой передающему страховщику. Следовательно, перестраховочная комиссия — один из существенных факторов, определяющих стои мость перестрахования. Перестраховочная комиссия может превы сить оригинальные расходы, фактически выплачиваемые страховщи ком за перестраховочную долю, и используется страховщиком для уменьшения расходов на собственное удержание. В то же время бы вают случаи, когда перестраховщик предлагает комиссию, не покры вающую полностью расходы цедента. Это возможно в случае, когда тарифные ставки настолько малы, что перестраховщик ожидает при быль только в случае более низкой комиссии или если цедент в но вой отрасли страхования сам хочет финансировать свои начальные расходы.

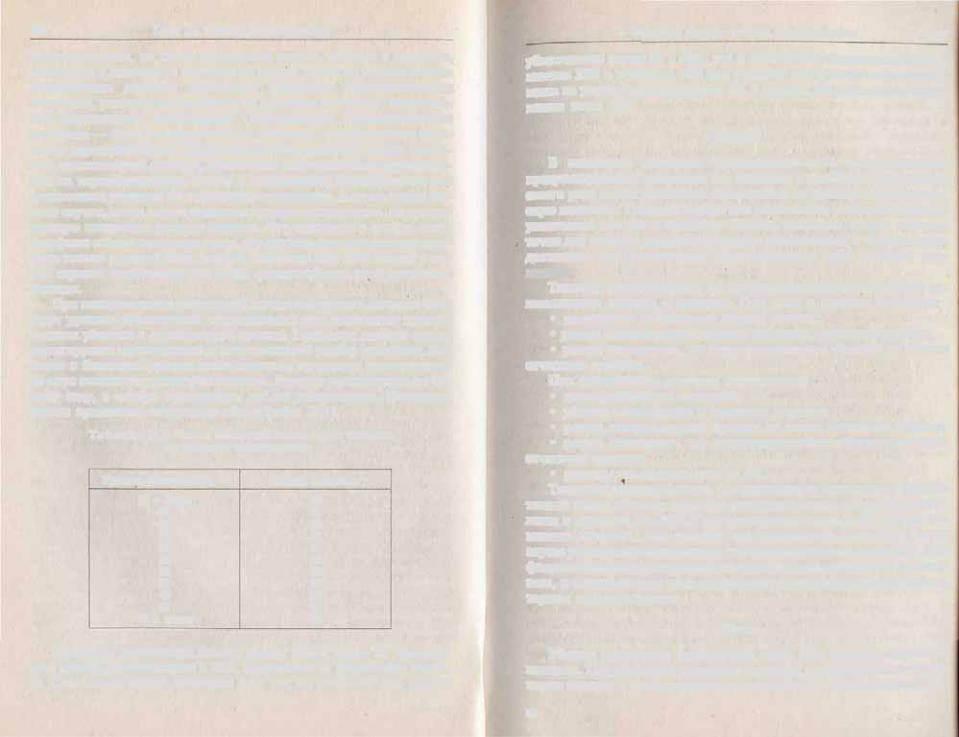

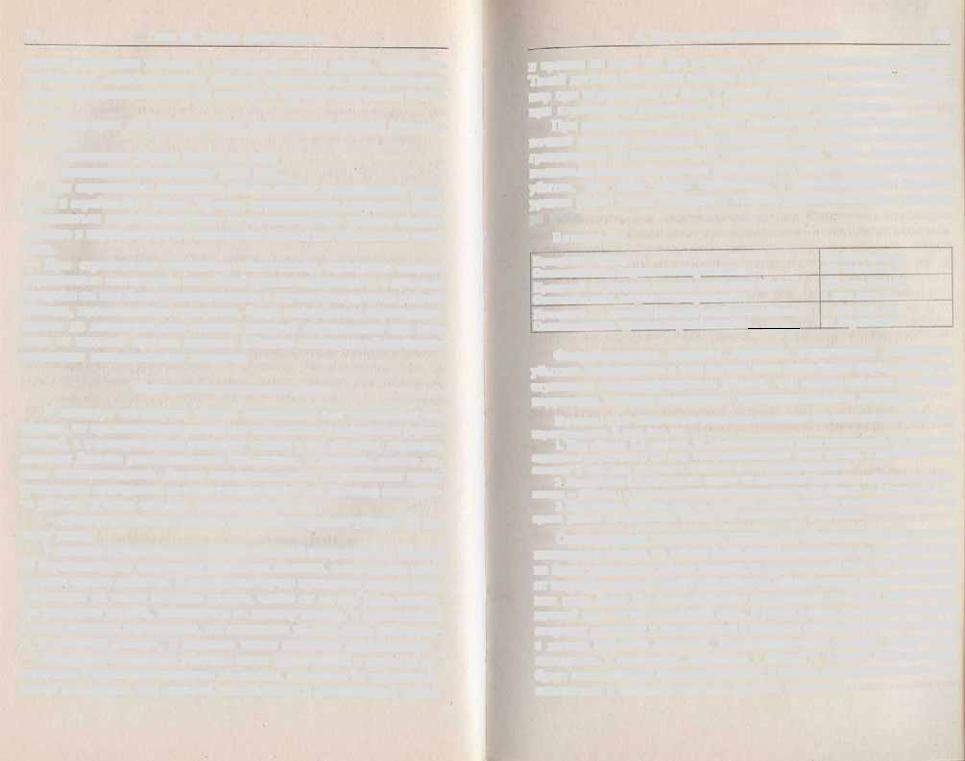

При использовании скользящей шкалы комиссии в качестве базы берут уровень убыточности, определяемый как отношение произо шедших убытков к заработанной премии. Применяя данный метод, лимитируется минимальный и максимальный размер комиссии. На чиная с базисного уровня комиссионных, их размер увеличивается по мере снижения уровня убыточности. Расчеты производятся по од ному году, а потери предыдущих лет не учитываются. Например, можно применить следующую схему (табл. 28.1).

Т а б л и ц а 28.1. Пример скользящей шкалы ставок комиссии

|

по договорам |

перестрахования |

Уровень убыточности, % |

Ставка комиссии |

|

65 |

и более |

30 |

|

63 |

31 |

|

•61 |

32 |

|

59 |

33 |

|

57 |

34 |

|

55 |

35 |

|

53 |

36 |

|

51 |

37 |

|

49 |

38 |

|

47 |

39 |

45 |

и менее |

40 |

Применяя скользящую шкалу, цедент имеет право на наимень ший размер комиссионных в 30%, независимо от результатов бизне са. Скользящая шкала комиссии дает тот же результат при уровне

!. Основные понятия техники перестрахования |

707 |

убыточности между 65 и 45%, как и применение фиксированной ко миссии 30% и тантьемы 50% при условии, что расходы перестрахов щика на управление составляют 5% и1 уровень убыточности не опус кается ниже 45%.

Тантьема

Б некоторых договорах пропорционального перестрахования предусматривается тантьема, т.е. комиссия с прибыли. Она является своего рода вознаграждением страховщика за хорошую андеррайтер скую политику. Тантьема служит для уменьшения расходов цедента и увеличения его нетто прибыл и. Обычно комиссии бывает недоста точно для полного покрытия расходов страховщика, а тантьема пре доставляет ему возможность компенсировать свои расходы пол ностью.

Тантьема рассчитывается по итогам календарного года путем со поставления доходов и расходов. При этом к доходам относятся:

•уплаченная за отчетный период премия;

•резерв незаработанной премии на начало отчетного периода;

•резерв заявленных, но неурегулированных убытков на начало отчетного периода.

При определении расходов учитываются:

•перестраховочная комиссия;

•убытки, оплаченные в отчетном периоде;

•резерв незаработанной премии на конец отчетного периода;

•резерв заявленных, но неурегулированных убытков на конец отчетного периода;

•расходы на ведение дела (в %).

Тантьема устанавливается в определенном проценте от рассчи танной таким образом прибыли перестраховщика, ее размер колеб лется в пределах 10—20%. При применении скользящей шкалы ко миссии тантьема, как правило, не используется, так как в этом случае убытки перестраховщика уже принимаются во внимание. При факультативном перестраховании тантьема практически не встреча ется, в основном она используется при пропорциональном облига торном перестраховании.

Убытки

Убытки составляют наибольшую часть всех расходов перестра ховщика. Под убытками понимают выплаты, произведенные цессио нером цеденту и непосредственно относящиеся к компенсациям, вы

23

708 |

Глава 28. Техника перестрахования |

плаченным цедентом страхователю. Предпосылкой для этого является тот факт, что оригинальные убытки затрагивают риски, по крываемые договором перестрахования.

Наряду с оплаченными убытками необходимо также принимать во внимание зарезервированные убытки. Если убытки еще не урегу лированы, но цедент их предвидит и считает, что они потребуют компенсации в будущем, они указываются как резервы убытков. Хотя перестраховщик уведомляется о таких резервах убытков по его доле, они еще не влекут за собой расходов на данной стадии.

Кассовый убыток — условие в договоре перестрахования, в соот ветствии с которым убытки, превышающие оговоренную сумму, дол жны быть немедленно оплачены перестраховщиком в течение опре деленного периода времени.

Бордеро

Бордеро премии. Бордеро — это выписка, предоставляющая пере страховщику информацию, содержащую:

•имена страхователей;

•характер, местонахождение и размер перестрахованных рисков;

•премии;

•собственное удержание цедента;

•доли перестраховщика;

•сроки действия договоров.

При перестраховании крупных рисков на рассмотрение цессио нера предоставляется предварительное, или временное, бордеро, а затем присылается полное итоговое, или окончательное, бордеро.

Бордеро составляются лишь для рисков, превышающих опреде ленный минимум страховой суммы. В связи с тем что перестрахов щик не имеет точного представления о бизнесе, который он пере страховывает по условиям облигаторных договоров, т.е. участвует в риске «вслепую», то цедент обязан еще в большей степени оправды вать оказываемое ему доверие и защищать интересы перестраховщи ка, как если бы они были его собственными.

Бордеро убытков. Оплаченные убытки с разбивкой по срокам их наступления доводятся до сведения перестраховщика ежеквартально или ежемесячно также посредством бордеро. Часто оговаривается требование цедента о немедленной оплате перестраховщиком его доли ответственности в случае наступления крупных убытков налич ными. Соблюдение этого положения необходимо для предотвраще ния слишком сильного влияния страховых выплат на платежеспо собность цедента.

2. Взаимные расчеты |

709 |

2. Взаимные расчеты

Перестраховщик ведет текущий бухгалтере кий учет вместе с це дентом. Бухгалтерские счета при пропорциональном перестрахова нии составляются ежеквартально, тогда как при непропорциональ ном перестраховании общепринятой практикой является предостав ление бухгалтерской отчетности один раз в конце года. При этом нужно отметить, что минимальная и депозитная премия должна быть оплачена в срок. При факультативном перестраховании отчет состав ляется при наступлении срока платежа премии. В случае рстроцессии периоды выставления счетов, как правило, достигают шести месяцев или одного года.

При факультативно облигаторном перестраховании оплата пре мии и возмещение убытков должны производиться на основе данных бордеро, составляемых в виде кратких справок. Эти сведения подго тавливаются цедентом по требованию ведущего перестраховщика. В бухгалтерские счета включаются также данные о комиссии и танть еме, выплачиваемых цессионером. Если в дальнейшем цедент обес печил сохранность средств перестраховщика в форме депозитного фонда, то в счетах также показывается дебетово кредитовое сальдо, проценты и налоги на доходы от депозита. На практике обычные сроки для опубликования счетов составляют от шести недель до трех месяцев после окончания каждого квартала и от двух до четырех не дель для их проверки перестраховщиком. Если нет никаких возраже ний, то сумма сальдо должна переводиться дебитором за свой счет на указанный кредитором счет в банке.

Если договор перестрахования покрывает бизнес, застрахованный за рубежом, то счета составляются в национальной валюте страны це дента. В той же салюте обычно составляются балансы и формируются резервные фонды (по принципу эквивалентного покрытия или соответ ствия валют). Использование другой практики, например выплаты в одной основной валюте для упрощения ведения деловых операций, по вышает для партнеров степень валютного риска, что может негативно сказаться при возникновении серьезных колебаний валютных курсов.

В конце года перестраховщик получает данные о резервах убыт ков, счета прибыли и убытков, а также, в соответствии с достигну тым ранее соглашением сторон, счета по выплатам тантьемы. В не которых странах предусмотрено получение перестраховщиком отчета о незаработанных премиях. Если участники перестрахования догово рились о скользящей шкале комиссии, то процент за прошедший год будет определяться с учетом коэффициента убыточности, а данные впоследствии будут доведены до перестраховщика.

710 |

Глава 28. Техника перестрахования '• |

При перестраховании жизни составление перестраховочных сче тов требует серьезных расчетов, так как сумма по риску и резервный фонд должны быть определены отдельно по каждому конкретному полису.

Незаработанная премия (резервы премии) и резервы неурегулированных убытков

Определение резервных фондов перестраховщика несущественно отличается от их определения страховщиком. Договоры по облига торному перестрахованию включают в себя положения, позволяю щие перестраховщику определить размеры незаработанной премии и резерва неурегулированных убытков как для каждого отдельного до говора, так и для общего итогового балансового отчета.

Кроме того, формируются резерв на случай неожиданных колеба ний в развитии убыточности и резервный фонд для крупных рисков, имеющие большое значение при составлении баланса и годовых от четов перестраховщика.

Депозиты и пропеты

Если перестраховщик согласен на создание определенного пере страховочного депозитного фонда в пользу цедента, то последний имеет право удерживать часть премии, которую он должен выплатить перестраховщику. Вследствие этого перестраховщик не получает пе рестраховочную премию целиком.

Внекоторых странах применяются депозитные фонды для резер вов неурегулированных убытков иногда на основе законно установ ленных требований. Желание цедента удержать незаработанную пре мию и резерв неурегулированных убытков в депозитном фонде объясняется следующим. Цедент гарантирует себе таким образом вы плату перестраховщиком части незаработанной премии по своему риску в случае окончания действия договора. Кроме того, с помощью депозитного фонда он получит выплату по риску в случае, если убы ток нанесен, но еще не урегулирован. Необходимость создания таких резервов отпадает, если договор заключается с перестраховочным об ществом, имеющим мировой авторитет и признание, т.е. известным своей постоянной платежеспособностью.

Вслучае удержания цедентом перестраховочных депозитов для перестраховщика будет невыгодно получать процент гораздо мень ший, чем рыночная процентная ставка. Это происходит в силу того, что цедент ищет выгоду для себя в дополнительном источнике дохо да, снижая тем самым стоимость перестрахования. С другой сторо

2. Взаимные расчеты |

711 |

ны, риск капиталовложений из удержанных депозитных фондов це ликом и полностью лежит на цеденте, в противном случае перестра ховщик сам несет ответственность в соответствии со своей долей.

Для получения адекватного процента с удержанного депозитного фонда перестраховщик может потребовать, чтобы вместо денежного депозита был сформирован депозит ценных бумаг.

Статистика перестраховщика

Проверяя счета, учет прибылей и убытков, перестраховщик регу лярно контролирует ведение своих договоров. Результаты прохожде ния договоров обобщаются ежегодно в виде статистики по каждому цеденту, исходя из схемы расчета прибыли и убытков по каждому от дельному договору. При возобновлении договора подобная статисти ка дает перестраховщику основание для необходимых и желательных изменений, а также предоставляет возможность сулить о рентабель ности действующих договоров перестрахования.

При страховании имущества, ответственности, несчастного слу чая, автомобилей и жизни результаты, отраженные в статистических отчетах, основаны на календарных годах, в то время как учет в транс портном и воздушном страховании, а также страховании кредита по причине специфического характера этих видов осуществляется на основе страхового года, т.е. года подписания договора. Особое вни мание при этом уделяется возмещению убытка по каждому страхово му году.

Окончание договора перестрахования

Договоры по облигаторному перестрахованию обычно заключа ются на неопределенный срок. Как правило, стороны оговаривают, что договор может быть расторгнут письмом, уведомляющим об этом и полученным за три месяца до окончания календарного года. Не редко договоры перестрахования заключаются на длительные сроки, часто на десятилетия, естественно, с последующим согласованием изменений, вносимых по договоренности.

Договоры по факультативному перестрахованию заключаются обычно на 12 месяцев.

Право досрочного расторжения договора используется в случае банкротства компании, ее ликвидации, потери более 50% ее оборот ного капитала или слияния с другой компанией. В договоре может

. быть предусмотрено автоматическое его окончание в случае войны между странами участников договора.

712 |

Глава 28. Техника перестрахования |

|

Для точного выполнения взаимных обязательств по прекраще нию действия договора сторонам необходимо установить сроки окончания обязательств и убытки, по которым перестраховщик еще несет ответственность. Распространено положение, при котором цес сионер несет ответственность за новые убытки, возникающие по ри ску с момента окончания договора перестрахования и возвращает незаработанную премию, если таковая имеется, цеденту, т.е. проис ходит аннулирование портфеля.

Незаработанная премия обычно определяется на основе пауша льной суммы либо из расчета 50% годовой премии за вычетом выпла ченной перестраховочной комиссии, либо портфель премии возвра щается в соответствии с системой '/4, !/8, VIA

В случае применения метода '/м исходят из того, что вся премия, выплачиваемая за отдельный месяц, оплачивается в середине этого месяца. Незаработанная премия (т.е. резерв, или депо премии) под считывается как '/м премии за январь, 3/14 премии за февраль, 5/24 — за март и т.д. до 21/24 премии за декабрь. В этом случае перестраховоч ная комиссия удерживается с общей подсчитанной суммы. Система 1/4 объединяет премиальный доход за полгода, а система 'Д включает премиальный доход за три месяца.

При перестраховании жизни перестраховщик продолжает нести ответственность до момента окончания действия перестрахованно го полиса независимо от того, расторгнут договор перестрахования или нет. Это соответствует долгосрочному характеру договора страхования жизни, когда страховщик гарантирует полисодержате лю постоянный уровень премии в течение многих лет. Особен ность данного договора заключается в том, что перестраховщик платит комиссию за заключение договора страхования, которая может быть погашена только на протяжении всего срока действия полиса.

Закрытие резерва неурегулированных убытков осуществляется за счет перестраховщика. В определенных видах страхования, где за крытие резерва убытков занимает много времени, например при страховании ответственности, ликвидация этих фондов влечет за со бой определенный риск для обеих сторон, и поэтому возможна лишь спустя некоторое время после окончания действия договора.

3. Пропорциональное перестрахование

Сущность пропорционального перестрахования заключается в том, что и страховая премия, и страховое возмещение распределяют ся между страховщиком и перестраховщиком пропорционально их

3. Пропорциональное перестрахование |

713 |

долям ответственности. Существуют три вида договоров пропорцио нального перестрахования: перестрахование эксцедента сумм, квот ное перестрахование, квотно эксцедентное перестрахование.

Эксцелснтное перестрахование

Перестрахование на базе эксцедента сумм — старейший вид пе рестрахования. В таком договоре перестраховщик участвует только в тех рисках, которые превышают размер собственного удержания страховщика (эксцедента), в пределах своего лимита ответственно сти. Этот вид перестрахования используется, как правило, в тех от раслях страхования, где страхуемые риски сильно отличаются по сво им страховым суммам, с целью сбалансировать страховой портфель цедента.

Главная задача для страховщика при заключении договора эксце дентного перестрахования состоит в определении размера собствен ного удержания по различным видам рисков, которые он намерен за страховать.

Собственное удержание цедента — экономически обоснованный уровень страховой суммы, которую страховая компания оставляет (удерживает) на своей ответственности и в пределах которой возме щает возможные убытки. Суммы, превышающие этот уровень, пере страховываются.

Собственное удержание цедента может быть установлено на основе размера собственных средств страховщика двумя способами:

• в соответствии со страховой суммой; * на базе максимально возможного убытка.

Последний способ обычно применяется при страховании от огня промышленных объектов. Это объясняется тем, что большие индустриальные риски редко приводят к полной гибели объекта. Страховые компании концентрируют свое внимание на убытках, имевших место в прошлом, и на этой основе могут прогнозировать максимальный убыток, который можно ожидать. Собственное удержание цедента должно иметь разумное соотношение с лими том ответственности перестраховщика, так как в противном случае страховщик не заинтересован в страховом полисе и превращается в брокера.

Лимит ответственности перестраховщика определяется путем умножения собственного удержания страховшика на оговоренное количество раз (линий). Хороший баланс рисков в значительной мере зависит от точности рассчитанного собственного удержания це дента, т.е. определения числа линий (долей) собственного удержа

714 Глава 28. Техника перестрахования

ния. Как правило, уровень собственного удержания понижается при увеличении степени риска.

При эксцедентном перестраховании перестраховщик получает определенную процентную долю во всех договорах, превышающую собственное удержание цедента. Часть страховой суммы сверх суммы собственного удержания перестраховывается как эксцедент. Объем эксцедента ограничивается количеством линий. Например, 10 линий означает 10 кратпую сумму собственного удержания. Применение таких ограничений необходимо для того, чтобы перестраховщик знал максимальный размер своей ответственности в случае наступления убытка. Таким образом, общая сумма договора с учетом собственно го удержания составляет 11 линий.

Если, например, собственное удержание цедента составляет 100 тыс. ден.ед., а страховая сумма — 200 тыс. ден.ед., то доля пере страховщика в премии и убытках определяется исходя из соотноше ния между суммой, превышающей собственное удержание, и страхо вой суммой. В данном случае доля цессионера в случае полной гибели составит 100 тыс. ден.ед., или 50% страховой суммы. Таким образом, перестраховщик, получая 50% премии, как следствие, дол жен выплатить 50% суммы компенсации за убытки.

Ключевым моментом эксцедентного перестрахования является то, что перестраховщик обязан оплатить определенный процент от любого убытка, независимо от величины убытка. Цедент обязан уста новить для себя максимальный уровень участия в страховой сумме. Сумму, оставшуюся на своей ответственности сверх перестрахован ного эксцедента, страховщик может оставить на собственном удер жании, перестраховать факультативно или заключить еще один до говор эксцедента сумм.

При страховании от огня крупных промышленных объектов страховщики заключают договоры второго эксцедента, а иногда и третьего и т.д. Такие договоры строятся сверх емкости договора пер вого эксцедента, и до тех пор, пока не исчерпана емкость договора первого эксцедента, договоры последующих эксцедентов не затраги ваются. Но эти договоры хуже сбалансированы, чем договоры пер вого эксцедента, так как они в большинстве своем покрывают максимальные риски и поэтому нарушается соотношение между пе рестраховочной премией, передаваемой перестраховщику, и его мак симальной ответственностью.

Обслуживание договоров эксцедентного перестрахования требует значительных трудовых затрат от цедента, так как необходимо выде лить группы объектов страхования, которые в результате одного и того же события, например стихийного бедствия, могут быть частич

2. Пропорциональной перестрахование |

715 |

но повреждены или полностью уничтожены. Одновременно произ водится опенка РМ L по каждому риску. Несмотря на такие техниче ские трудности, эксцедентные договоры применяются довольно часто, так как более выгодны цеденту, чем квотные.

Квотное перестрахование

При квотном перестраховании цедент и цессионер участвуют в любом риске вне зависимости от размера страховой суммы в опреде ленном проценте (квоте). Перестраховщик берет на свою ответствен ность долю (квоту) во всех рисках первичного страховщика. Доля (квота) перестраховщика к полном портфеле передающего страхов щика или в части его портфеля определяется как фиксированное процентное соотношение, независимо от суммы страхования, от дельно для каждого перестрахованного полиса. Устанавливается кво та неизменной для всех ущербов, величина которых не имеет ника кого значения. Перестраховщик может устанавливать лимиты своей ответственности по договору.

Договоры квотного перестрахования просты в обслуживании и экономичны как для цедента, так и для цессионера. Так как собст венное удержание с самого начала устанавливается в виде определен ного процента всех рисков, подлежащих перестрахованию, то отпа дает необходимость в затратах на расчет собственного удержания и его предельных размеров.

Если заключается договор с квотой 50%, результат будет такой же, как и в рассмотренном ранее примере эксцедентного перестрахо вания со страховой суммой в 200 тыс. и собственным удержанием в 100 тыс. ден.ед, Основное различие заключается в том, что договоры страхования со страховыми суммами в 10 тыс., 100 тыс. или 1 млн ден.ед. должны будут перестраховываться с той же квотой 50%. Следовательно, договоры квотного перестрахования не имеют такого компенсирующего эффекта, как это имеет место при эксцедентном перестраховании. Таким образом, квотное перестрахование не пре доставляет полноценной защиты перестраховщику, так как у него не происходит нивелирования рисков. Поэтому, как правило, наряду с использованием квотного договора перестрахования для защиты соб ственного удержания страховщик дополнительно покупает перестра ховочное покрытие на базе эксцедента убытка.

П р и м е р 28.1. Цедент обязуется брать на собственное удержание 40% страховой] суммы, а остальные 60% передавать в перестрахование. Лимит перестраховщика уста новлен в 150 тыс. ден.ед. При перестраховании:

1) риска п 100 тыс. ден. ел. собственное удержание составит 40 тыс., перестрдчова

но — 60 тыс. ден. ед.;

716 |

Глава 28. TexiriiKa перестрахования |

|

2) риск в 400 тыс. ден.ЕД. распределится следующим образом, удержание цеден та — 160 тыс.. перестраховано — 240 тыс.. но так как лимит перестраховщика устаноЕ

1лен только п 150 тыс., которые он и принимает, то 90 тыс. лен.ед. остаются за предела ми данного договора.

Распределение убытков по квотному договору происходит пропорционально уча стию сторон в нем. Например.

1) по первому риску убыток составил 50 тыс. дек. ел.: 20 тыс. выплачивает цедент. 30 тыс. — цессионер;

2) по второму риску убыток составил 280 тыс. лен. ед.: 112 тыс. выплачивает пере страхователь, 168 тыс. приходится на перестраховщика, но с учетом лимита его доля составляет 150 тыс., следовательно. 18 тыс. лен. ед. выходят за предел его ответствен

• нести.

Персстрахотцик всегда разделяет судьбу цедента. Каждый риск попадает в договор, каков бы ни был его размер.

Этот вид перестрахования подходит для рисков с относительно небольшими колебаниями страховых сумм, таких как страхование автограждапской ответственности или автокаско. Кроме того, квот ные договоры гарантируют эффективную защиту от кумуляции боль шого количества мелких и средних по размеру убытков, вызванных одним событием. Особенно удобно квотное перестрахование, когда вновь образованная страховая компания только начинает свою дея тельность.

Кв о тно э ксцедентн е>е перестрахование

Крупные страховые компании могут заключать эксцедентные до говоры с несколькими перестраховщиками, надстраивая эксцеденты один над другим. При этом верхние эксиеденты, как правило, менее сбалансированы, так как они в основном покрывают максимальные пиковые риски. К тому же договоры верхних эксцедентов имеют не благоприятное соотношение между полученной перестраховочной премией и максимальной ответственностью перестраховщика. В этих случаях наиболее приемлемой является комбинированная форма, ко торой является квотно э ксцедентн о е перестрахование.

Такой договор совмещает квотный договор и договор перестрахова ния эксцедента суммы. В первой части риск делится между цедентом и цессионером в соответствии с установленной квотой. Во второй части договора квота цедента делится на собственное удержание и эксцедент. В результате доля цедента в риске устанавливается на уровне его собст венного удержания, а доля цессионера складывается из первоначально установленной квоты и полученного эксцедента. В соответствии с по лученной пропорцией между сторонами делится страховая премия, а урегулирование убытков происходит на основе последовательного ис пользования условий квотного и эксцедентного покрытия.

4. Непропорциональное перестрахование |

717 |

П р и м е р 28.2. Цедент установил в квотном договоре квоту цессионера — |

25%, |

собствен мое удержание от квоты — 80 тыс. ден. ед. (1 доля), эксисдент — 3 доли. Стра ховая сумма — 240 тцс. ден. ед.

Поскольку квотно эксцедентный договор представляет собой комбинацию квот ного договора и договора эксцедента суммы, то определение доли перестраховщика в премии к ущербе происходит в два этапа.

Первый этап: квотный договор.

Страховая сумма делится на квоты цедента и цессионера. Квота иедента 75% от 240 тыс. лен. ед. составит 180 тыс. Квота цессионера 25% от 240 тыс. — 60 тыс. яен. ел.

Второй этап: договор перестрахования эксцедента суммы.

Квота цедента делится па собственное удержание и эксцедент: собственное удер жание составит 80 тыс., эксцедент — 100 тыс. ден. ед.

В итоге доля цедента составляет 80 тыс. ден. ед., или '/, от страховой суммы, доля цессионера — 160 тыс. ден. ед., или Д.

Следовательно, цессионер получаст У, премии и несет У, ушерба.

К этой форме перестрахования часто прибегают начинающий страховые компании, которые еще не могут оставлять на собствен ном удержании большие суммы, но принимают на страхование круп ные риски, чтобы составить конкуренцию другим страховщикам. С этой целью они приобретают эксцедентное покрытие с большим брутто собственным удержанием и дополнительно перестраховывают на базе квотного перестрахования собственное удержание, оставляя на себе определенный процент, так называемое нетто удержание. Эксцедент, как правило, ограничивается многократным брутто удер жаиием.

При пропорциональном перестраховании цедент получает фик сированный размер комиссионных в качестве компенсации за его расходы при подписании страховых полисов. В зависимости от це дента и страны размер перестраховочных комиссионных, иногда вы раженных в процентах от премии, колеблется от 15—20% до 45—50%. Размер выплачиваемых комиссионных всегда зависит от расходов це дента.

4. Непропорциональное перестрахование

Сущность непропорционального перестрахования состоит в том, что выплаты перестраховщика определяются исключительно величи ной убытка, т.е. отсутствует пропорциональное разделение отдельно го риска и полученной за него премии. Премия по этому виду пере страхования определяется обычно как процент годовой премии, полученной цедентом от застрахованного и переданного на перестра хование портфеля.

В настоящее время непропорциональное перестрахование широ ко используется во многих отраслях страхования как форма защиты

718 |

Глава 23. Техника перестрахования |

против кумуляции убытков и катастрофических потерь. Непропор циональное перестрахование обычно предлагается профессиональ ными перестраховщиками, но нередко и перестраховочными броке рами.

Существуют два основных вида непропорционального перестра хования:

•эксцедента убытка (excess of loss);

•эксцедента убыточности (stop loss).

При страховании эксцедента убытка цедент устанавливает прио ритет в определенной сумме. Убытки, превышающие приоритет, будут возмещаться перестраховщиком до максимального лимита, опреде ленного в перестраховании эксцедента убытка как абсолютная вели чина.

При страховании эксцедента убыточности приоритет цедента определяется как процент от годовой премии страховщика, в пределах которого он сам несет ответственность в случае наступления убытка. Убытки, превышающие приоритет, будут возмещаться перестрахов щиком до максимального лимита, который определяется как про цент от годовой премии цедента. Обычно эксцедент убыточности ограничен максимальным лимитом.

Перестрахование эксцедента убытка

В договоре эксцедента убытка страховщик сам оплачивает все убытки, не превышающие размер его собственного удержания (прио ритета), а перестраховщик участвует только в тех убытках, величина которых больше установленного приоритета, в пределах сеоего ли мита ответственности. Лимит ответственности определяется путем умножения приоритета на оговоренное число раз. Договор эксцеден та убытка, в свою очередь, подразделяется на:

•договор эксцедента убытка, который покрывает убытки по од ному риску;

•договор кумулятивного убытка, который покрывает есс убытки по определенному количеству страховых полисов, являющихся резу льтатом одного события. В последнем случае приоритет должен быть установлен на таком высоком уровне, чтобы он не мог быть достиг нут размером ущерба, возникшего по одному полису, и используется

втаких отраслях страхования, где возможны убытки лишь небольшо го и среднего размера, а крупные риски являются исключением.

Эксцедент кумуляции убытков часто применяется в качестве до полнения к пропорциональным договорам. Договоры по перестрахо ванию эксцедента, как правило, заключаются в облигаторной форме

4. Непропорциональное перестрахование |

719 |

и сроком на один год без оговорки о продлении срока их действия. Такой договор защищает цедента от возможных кумуляции, напри мер при страховании от бурь и других стихийных бедствий, а также при страховании автомашин и транспортном страховании.

При необходимости получения достаточно большой перестрахо вочной защиты, например для портфеля, содержащего страхование гражданской ответственности .автовладельцев, часто заключаются несколько последовательных договоров по страхованию эксцедента убытка, при этом сумма приоритета и ответственности первого уровня (layer) равна приоритету второго перестраховочного догово ра и т.д.

П р и м е р 28.3.

Приоритет цедента Ответственность первого перестраховщика

Приоритет по второму договору эксиедента убытка Ответственность второго перестраховщика

Приоритет по третьему договору эксиедента убытка Ответственность третьего перестраховщика

100 тыс. ден. ед.

400 тыс. ден. ел.

500 тыс. леи. ел.

1 млн ден. ед.

1 млн лен. ед. не ограничена

Факультативным методом договоры страхования эксцедента убытков заключаются в том случае, если существует вероятность на ступления катастрофического убытка, что может повлечь за собой нарушение баланса имеющихся пропорциональных договоров.

П р и м е р 28.4. Собственное удержание составляет 400 тыс. лен. ед., сверх того перестраховано 2 млн ден. ед.

I. При убытке 3,5 млн ден. ел. перестрахователь будет выплачивать 400 тыс. соб ственного удержания и 1,1 млн пеперестраадванной части убытка, а перестраховщик оплатит 2 млн ден, ед., т.е. в пределах своей ответственности.

2 При убытке 1,8 млн ден. ел. цедент оплатит ушерб в размере собственного удер жания 400 тыс., а цессионер покрывает оставшуюся часть убытка — 1,4 млн ден. ел.

3. При убытке 350 тыс. ден. сд. наступает ответственности только цедента, так как сумма убытка не превышает размер его собственного удержания.

Согласованная паушальная премия по перестрахованию на базе эксцедента убытка не может быть точно рассчитана до тех пор, пока не будет установлен объем премии за финансовый год. Но поскольку от перестраховщика могут потребовать компенсацию убытков в тече ние года, было бы несправедливо задерживать выплату перестрахо вочной премии до окончания года. В связи с этим договаривающиеся стороны приходят к соглашению о выплате предварительной премии с начала действия договора. Перестраховочная премия может быть выплачена в рассрочку, например 1 января и I июля. Эти платежи будут впоследствии скорректированы в начале следующего года в со ответствии с объемом годовой премии цедента.

720 Глава 28. Техника перестрахования

Такая предварительная депозитная премия в основном в то же время является и минимальной премией. В отраслях бизнеса, нахо дящихся на начальной стадии развития и показывающих пока низ кие премиальные поступления, выплата такой премии необходима для того, чтобы перестраховщик получил хотя бы минимальную сум му за предоставление покрытия.

Обслуживание договоров перестрахования на базе эксцедента убытка технически не сложно и выгодно для цедента, так как пере страхователю не нужно составлять перечень договоров страхования, охваченных перестрахованием, и уведомлять цессионера о специфи ческих характеристиках риска, передаваемого в перестрахование. Обязанность цедента — информировать перестраховщика о любом ущербе, который по своим размерам может повлечь взаиморасчеты сторон. Решение об уведомлении принимает цедент.

Перестрахование на базе экспедента убыточности (stop loss)

Цель договора эксцедента убыточности заключается в том, что бы предоставить цеденту перестраховочное покрытие на случай значительного колебания убыточности в определенной сфере стра хования. Ответственность перестраховщика наступает в том слу чае, если убыточность перестрахованного портфеля по итогам от четного периода, как правило года, превысила оговоренный процент (приоритет). При этом не имеет значения, в результате чего был превышен приоритет: в результате кумуляции мелких убытков или при наступлении одного катастрофического убытка, Этот тип договора используется в основном при страховании от бури и градобития.

При заключении договора эксцедента убыточности для перестра ховщика важно установить приоритет таким образом, чтобы цедент в случае неблагоприятного течения дел не получил гарантированной прибыли. Необходимо, чтобы страховщик нес ответственность по своей доле в убытке, так же как и в других видах перестрахования. При этом большую роль играет точная оценка аквизиционных и управленческих расходов страховщика.

В договорах эксцедента убыточности урегулирование убытков осуществляется, как правило, по окончании срока действия догово ра, а при перестраховании на базе эксцедента убытка перестрахов щик выплачивает свою долю одновременно со страховщиком. При этом в случае возврата выплаченной суммы по регрессу сначала пога шается выплата перестраховщика и только затем нетто убыток стра ховщика.

4. Непропорциональное перестрахование |

721 |

|

Наличие установленного приоритета, например, в 75% означает, что убыточность до 75% будет покрываться цедентом за счет собст венных источников. Если в данном календарном году убыточность превысит оговоренный процент, то все превышения сверх этой циф ры будут покрываться перестраховщиком. В страховой терминологии это обозначается как «убыточность остановлена на уровне 75%» или «стоп убыточность 75%». В целях обеспечения интересов цессионера в договор часто вводятся ограничения.

Договоры перестрахования на базе эксцедента убыточности могут быть самостоятельными контрактами или выступать в качестве до полнения к эксцедентному перестрахованию. В обоих случаях дейст вие договора ограничивается исключительно частью портфеля це дента, имеющего превышение убыточности.

Методы расчета премии при непропорциональном страхований

Цена непропорционального перестрахования напрямую не за висит от оригинальной страховой премии, а рассчитывается как определенная доля от нее по всему перестрахованному портфелю. При этом аквизиционные расходы цедента не принимаются во внимание и, следовательно, перестраховочная комиссия не упла чивается.

Последовательность расчета перестраховочной премии состоит в следующем:

•определяется перестраховочная нетто ставка, которая базиру ется на чистой рисковой премии, необходимой перестраховщику для оплаты предполагаемых убытков;

•вследствие больших колебаний убыточности из года в год к нетто ставке добавляется рисковая надбавка;

•нетто ставка корректируется на надбавку на расходы пере страховщика и также надбавку на прибыль, которую перестраховщик хотел бы получить по результатам цессии.

Основную проблему при расчете перестраховочной премии со ставляет калькуляция нетто ставки. При этом необходимо опреде лить, как часто будут возникать крупные убытки в перестрахованном портфеле и каков будет размер этих убытков. Для этого можно испо льзовать три различных метода расчета.

1. Метод экстраполяции (Burning Cost). Методом экстраполяции называется метод калькуляции, при котором на основе прошлого опыта убытков составляется прогноз об убытках в будущем с целью определить, какая премия будет необходима перестраховщику для покрытия всех убытков. При этом среди прочих факторов необходи

722 |

Глава 28. Техника перестрахования |

мо обратить внимание на инфляцию, которая обесценивает стати стику, так как убытки, имевшие место в прошлом, стоили меньше, чем убытки, ожидаемые в будущем, а также насколько страховой портфель цедентп подвержен изменениям. Этот метод удобен для расчетов по договорам эксцедента убытка с низкими приоритетами.

2.Структурный метод (Exposure). Структурный метод — это каль куляция страховой премии на основе структуры и состава покрывае мого портфеля. Цедент должен предоставить перестраховщику струк туру покрываемого портфеля в соответствии с объектами страхова ния, страховыми суммами и т.п. На основании этой информации перестраховщик рассчитывает перестраховочную премию. Структур ный метод используют чаще всего при отсутствии необходимых ста тистических данных для правильного расчета, как правило, при на личии высоких приоритетов.

3.Метод частоты платежей (Pay Back). Это метод калькуля ции страховой премии на основе частоты повторения событий, приводящих к большим убыткам. Применяется редко, потому что не дает достаточной точности определения перестраховочной пре мии. Им следует пользоваться в совокупности с другими методами.

Комбинация различных методов калькуляции страховой премии. Как правило, перестраховщик не пользуется каким либо одним методом, а принимает во внимание все методы расчета, сопоставляя получен ные данные. С целью получения правильной оценки перестраховщик делит договор эксцедента убытка на несколько уровней и рассчиты вает премию для нижних эксцедентов на основе метода экстраполя ции, а для верхних — на основе структурного метода. Методом часто ты платежей пользуются с целью контрольной проверки.

Расчет ставок премий в принципе одинаков как для договоров по перестрахованию эксцедента убыточности, так и в случае перестрахо вания эксцедента убытка. Различие заключается лишь в том, что в договорах перестрахования эксцелента убыточности, как правило, исходят из соотношения между заработанной премией и суммой на ступивших убытков, а в договорах эксцедента убытка обычно учиты вается вся полученная премия. Калькуляция необходимых надбавок и в этом случае зависит от предполагаемых колебаний в развитии убыточности.

Иногда участники договора эксцедента убыточности приходят к соглашению о применении «реверсивной» ставки (reverse rate). Это означает, что в годы с низкой убыточностью цедент платит премии по более высокой ставке, а в годы с высокой убыточностью, наобо рот, по более низкой ставке. Таким образом, цедент больше платит тогда, когда он получает прибыль за счет принятия дел, и освобожда

4. Непропорциональное перестрахование |

723 |

|

ется от этого обязательства, если он несет убытки в сфере страхова ния.

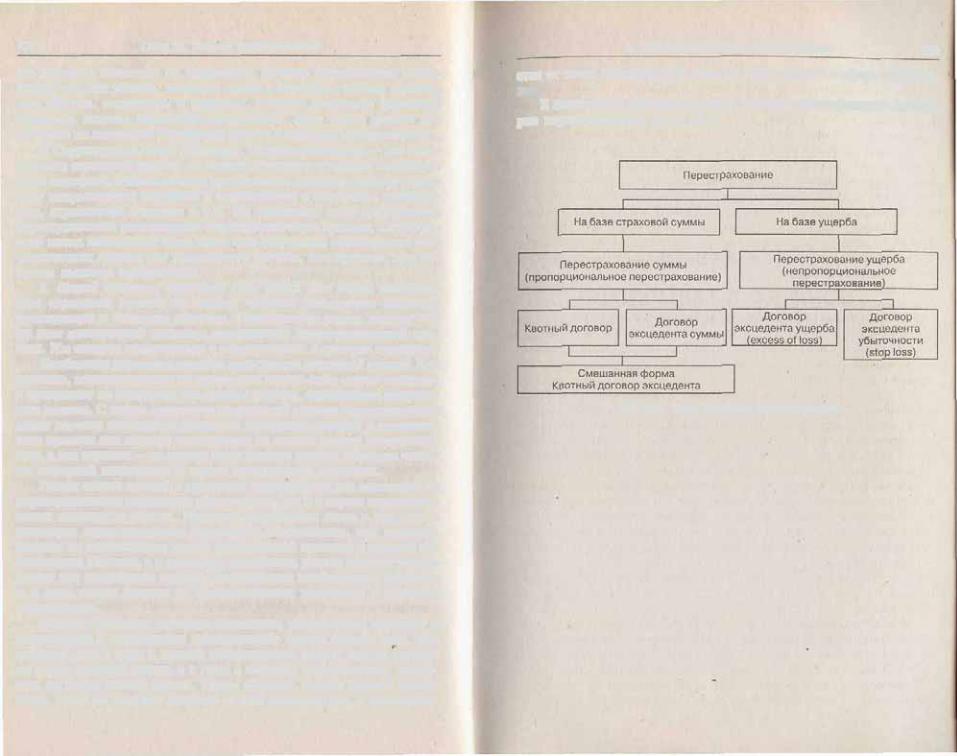

В заключение приведем общую систему классификации догово ров перестрахования (рис. 28,1).

Рис. 28.1. Виды договоров перестрахования