Страхование

.pdf344 |

Глава 13. Обязательное медицинское страхование |

Рис. 13.2. Схема организации и финансирования ОМС

цинская помощь при чрезвычайных ситуациях, возникающих в связи с катастрофами, стихийными бедствиями, военнымндействиями. Напри# мер, по данным бюджета ФФОМС, в 2001 г. направлялось на выравнива#

2.. Организация и финансирование ОМС |

345 |

|

финансовых условий деятельности |

территориальных |

фондов |

!С 2,3 млрд руб., что составляло 87% |

всех расходов фонда. |

|

ФФОМС осуществляет организационное управление системой 1С путем разработки нормативных документов по ведению меди# цнского страхования в регионах, подготовки типовых или пример# правил страхования населения, участия в создании территориа#

ных фондов QMC.

. #| Территориальные фонды ОМС

Второй уровень организации обязательного медицинского страхо# «ия представлен территориальными фондами ОМС (ТФОМС) и их

налами. Территориальные фонды занимают центральное место в еме, поскольку именно ими осуществляется аккумулирование и

целение финансовых средств ОМС.

Территориальные ФОМС создаются органами представительной и юлнительной власти субъектов РФ, являются самостоятельными го# кретвенными некоммерческими финансово#кредитными учрежде# и подотчетны создавшим их органам власти. Финансовые срея#

ТФОМС образуются в основном за счет двух источников: части страховых взносов, уплачиваемых предприятиями, лрга#

1иями и другими хозяйствующими субъектами на ОМС работа# его населения в размерах, установленных шкалой ЕСН;

• средств, предусматриваемых в бюджетах субъектов РФ на 1С неработающего населения (размер платежей устанавливается

гами исполнительной власти субъекта РФ).

Главной задачей ТФОМС является обеспечение реализации (С на территории субъекта РФ на принципах, всеобщности и со# ьной справедливости. На ТФОМС возложена основная работа

1обеспечению финансовой сбалансированности и устойчивости емы ОМС. Однако в настоящей время, после введения ЕСН, тер#

эрнальные ФОМС больше напоминают передаточное, чем основ# организующее звено медицинского страхования. Страховые эсы они уже не собирают, контроль за их уплатой не осуществля# так как эти функции возложены на налоговые службы. Террито# иьные программы обеспечения граждан медицинской помощью и Ввила страхования граждан утверждают органы исполнительной субъектов РФ, а ТФОМС только участвуют в их разработке, цату медицинских услуг и перечисление средств лечебно#профи# теским учреждениям территориальные фонды не могут осуще#

нпо закону, а если они это делают в ряде регионов, то наруша#

'.существующее законодательство. Между прочим, стоит этот средник» налогоплательщикам не дешево — около 6% поступаю#

346 Глава 13. Обязательное медицинское страхование

щих в ТФОМС средств идет на содержание фонда и расходы по орга# низации ОМС.

Формирование финансовых ресурсов ОМС на уровне регионов имеет еще один существенный недостаток. Они представляют собой своего рода «общий котел», куда поступают и где обезличиваются два финансовых потока, совершенно разных по своему происхождению, и управляют которым органы местной власти. При таком подходе не# возможно решить проблему полной уплаты взносов за неработающее население, так как всегда остается возможность восполнить несосто# ятельность бюджета за счет страховых взносов хозяйствующих субъ# ектов. И чем исправней будут платить взносы работодатели, тем ме# ньше будут выполнять свои обязательства перед неработающим населением органы исполнительной власти, вместо того чтобы в це# лом увеличивать объем медицинских гарантий. С 1995 по 1999 г. доля бюджетных взносов в ОМС уменьшилась с 28 до 22,4%, и эта дина# мика не улучшается. Менее четверти средств поступает на страхова# ние неработающего населения, которое составляет 55% всего населе# ния страны. Даже без учета половозрастных коэффициентов потребления медицинских услуг, которые в 1,5—2 раза выше именно у неработающего населения (детей и престарелых), соотношение взносов должно быть, как минимум, равным.

Для выполнения своих функций ТФОМС могут создавать филиа# лы в городах и районах. Филиалы выполняют задачи ТФОМС по фи# нансированию страховых медицинских организаций.

Страховые медицинские организации

Третий уровень в осуществлении ОМС представляют страховые медицинские организации (СМО). Именно им по закону отводится непосредственная роль страховщика. При отсутствии на данной тер# ритории страховых медицинских организаций филиалам ТФОМС раз# решено осуществлять обязательное медицинское страхование граж# дан, т.е. вести расчеты с медицинскими учреждениями.

СМО получают финансовые средства на осуществление ОМС от ТФОМС по душевым нормативам в зависимости от количества и по# ловозрастной структуры застрахованного ими контингента населе# ния и осуществляют страховые выплаты в виде оплаты медицинских услуг, предоставляемых застрахованным гражданам.

По Положению о страховых медицинских организациях, осу# ществляющих ОМС, страховой медицинской организацией может выступать юридическое лицо любой формы собственности и орга# низации, предусмотренной российским законодательством, и име#

I. Организация и финансирование ОМС |

347 |

юшее лицензию на проведение ОМС, выдаваемую Департаментом страхового надзора Министерства финансов РФ. СМО вправе од# новременно проводить обязательное и добровольное медицинское страхование граждан, но не вправе осуществлять другие виды стра# ховой деятельности. При этом финансовые средства по обязатель# ному и добровольному страхованию учитываются раздельно. Стра# ховые медицинские организации не имеют права использовать средства, перечисляемые им на реализацию ОМС, в коммерческих целях.

Из средств, поступающих от ТФОМС на обеспечение медицин# ского страхования закрепленного за страховой компанией континген# та населения, СМО оплачивают стоимость медицинских услуг, предо# ставленных застрахованным ею гражданам, покрывают расходы на ведение ОМС и формируют обязательные страховые резервы. К числу этих резервов относятся:

•резерв оплаты медицинских услуг, используемый на оплату счетов, выставленных лечебно#профилактическими учреждениями за медицинское обслуживание тех граждан, которые застрахованы дан# ной СМО;

•резерв финансирования предупредительных мероприятий, ко# торый образуется и используется по согласованию с ТФОМС;

•запасной резерв, образуемый для покрытия превышения рас# ходов на оплату медицинской помощи в случае нехватки средств основного резерва оплаты медицинских услуг.

Размеры страховых резервов устанавливаются ТФОМС по еди# ным нормативам в процентах к финансовым средствам, передавае# мым СМО на проведение страхования. Территориальный фонд ОМС устанавливает также нормативы расходов на ведение дела стра# ховой медицинской организацией. Норматив может дифференциро# ваться в зависимости от количества застрахованных граждан.

Страховую деятельность СМО строят на договорной основе, за# ключая четыре группы договоров.

1. Договоры страхования с предприятиями, организациями, ины# ми хозяйствующими субъектами и местной администрацией, иными словами, со всеми страхователями, обязанными платить страховые взносы в ТФОМС. По таким договорам определяется список и поло# возрастная структура населения, застрахованного в данной СМО.

2. Договоры с территориальным фондом ОМС на финансирова# ние ОМС населения в соответствии с количеством и категориями за# страхованных.

ТФОМС не вправе отказать страховой компании в финансирова# нии ОМС, если у нее имеются страховые договоры, заключенные со

34S |

Глава 13. Обязательное медицинское страхование |

страхователями, уплачивающими страховые взносы в данный терри# ториальный фонд. Финансирование осуществляется по дифференци# рованным среднедушевым нормативам, которые выражают стои# мость территориальной программы ОМС на 1 жителя в зависимости от половозрастной структуры застрахованного контингента.

3. Договоры с медицинскими учреждениями на оплату услуг, предоставляемых гражданам, застрахованным данной СМО. Порядок оплаты медицинских услуг фиксируется в территориальной програм# ме ОМС или в Генеральном соглашении, заключаемом органами ис# полнительной власти (комитетом здравоохранения субъекта РФ), ТФОМС, СМО с ассоциацией медицинских учреждений.

Тарифы на медицинские услуги в системе ОМС определяются на основе объема, структуры и состава расходов медицинского учрежде# ния, подлежащих компенсации в рамках территориальной програм# мы ОМС. В соответствии с Методическими рекомендациями по по# рядку формирования и экономического обоснования территориаль# ных программ государственных гарантий обеспечения граждан РФ бесплатной медицинской помощью возмещению за счет средств ОМС подлежат только определенные виды расходов:

•оплата труда с установленными начислениями, включая ЕСН;

•медикаменты и перевязочные средства;

•продукты питания;

•мягкий инвентарь;

•обмундирование.

Использование медицинскими учреждениями средств ОМС на оплату иных видов расходов, не включенных в структуру тарифов на оказание медицинских услуг но ОМС, считается нецелевым.

Единая система оплаты медицинских услуг в ОМС пока не сло# жилась. В настоящее время используется несколько способов оплаты медицинских услуг:

# по смете расходов;

•по средней стоимости пролеченного больного;

•по клинико#статистическим группам (КСГ) или медико#эко# номическим стандартам (МЭС);

•по числу койко#дней;

•по дифференцированному подушевому нормативу;

•за отдельные услуги.

4.Индивидуальные договоры ОМС с гражданами, т.е. полисы ОМС, на основании которых предоставляется бесплатная медицин# ская помощь в рамках территориальной программы ОМС.

Таким образом, деятельность СМО представляет собой заклю# чительный этап в реализации ОМС. Ее основной функцией выступа#

2. Организация и финансирование ОМС |

349 |

ет оплата страховых случаев. Наряду с финансовыми функциями СМО осуществляют контроль за объемом и качеством предоставляе# мых медицинских услуг, в том числе предъявляют регрессные требо# вания и иски медицинским учреждениям по фактам нарушения условий ОМС или причинения ущерба застрахованным гражданам.

Особенности организации ОМС в современных условиях

Рассмотренный механизм функционирования ОМС отражает те принципы организации и финансирования системы, которые были заложены законодательством о медицинском страховании. Однако практика внедрения ОМС показывает, что в настоящее время еще не удается добться полного соответствия функционирующих террито# риальных систем ОМС требованиям законодательства. В силу слож# ности и большой раздробленности процесса финансирования меди# цинского страхования в регионах сложились собственные модели организации ОМС. На сегодняшний день кроме законодательного варианта можно назвать еще две модели организации ОМС в различ# ных субъектах Федерации.

Первый вариант представляет комбинированную систему ОМС. Это означает, что страхованием граждан, т.е. выдачей полисов и фи# нансированием медицинских учреждений, занимаются не только СМО, но и филиалы ТФОМС. Это наиболее распространенная схема организации ОМС, поскольку далеко не в каждом административ# ном районе .субъекта РФ работают страховые медицинские органи# зации.

Второй вариант характерен полным отсутствием в системе ОМС страховых медицинских организаций. Их функции взяли на себя ГФОМС и их филиалы. Выполнение территориальными фондами всех функций в рамках ОМС рассматривается многими специалиста ми системы здравоохранения в качестве основного направления воз# можного реформирования ОМС.

В ряде регионов России ОМС полностью отсутствует. В этих субъектах РФ существующее законодательство выполняется только в части сбора страховых взносов за работающее население. Распоряжа# ются же собранными средствами местные органы управления здраво# охранением, напрямую финансируя лечебные учреждения.

Необходимо отметить также, что в некоторых регионах реальные Функции организаций, участвующих в ОМС, далеки от установленных законодательством. Так, широкое распространение получила тенден# ция использования СМО только для выдачи населению медицинских полисов, при этом реальное перечисление финансовых средств в ле#

350 |

Глава 13. Обязательное медицинское страхование |

чебно#профилактические учреждения осуществлялось ТФОМС. Дру# гая проблема состоит в использовании взаимозачетов между субъекта# ми ОМС вместо реальных денежных средств. Большие нарекания у страхователей — хозяйствующих субъектов вызывает сохраняющаяся практика закрепления работников за определенными СМО по месту жительства на основании решений территориальных фондов или местных органов власти, несмотря на законодательно установленную свободу выбора страховой медицинской организации.

Вместе с тем наличие всех этих проблем не является основанием для негативной оценки модели страховой медицины. Только эта мо# дель содержит в себе организационные и экономические основы ра# ционального финансирования системы здравоохранения, повыше# ния качества медицинских услуг, обеспечения определенного уровня свободы потребителя в их получении.

3. Базовая и территориальные программы ОМС

Медицинское обслуживание в рамках ОМС предоставляется в соответствии с базовыми и территориальными программами обязате# льного медицинского страхования, разрабатываемыми на уровне Фе# дерации в целом и в субъектах Федерации.

Базовая программа ОМС

Базовая программа обязательного медицинского страхования граждан РФ содержит основные гарантии, предоставляемые в рамках ОМС. Она утверждается Правительством РФ совместно с програм# мой государственных гарантий обеспечения граждан РФ бесплатной медицинской помощью. Первая такая программа была принята 11 сентября 1998 г. и с некоторыми изменениями действует по насто# ящее время.

За счет средств ОМС в рамках базовой программы предоставля# ется стационарная и амбулаторно#поликлиническая помощь в уч# реждениях здравоохранения независимо от их организационно#пра# вовой формы при различного рода заболеваниях, травмах, беремен# ности и родах, стоматологическом лечении и т.д. Стационарная помощь включает наравне с лечением предоставление услуг по диа# гностике, использование медицинских инструментов и бесплатное предоставление лекарств. Амбулаторно#поликлиническое обслужи# вание подразумевает предоставление помощи как в поликлинике, так

ина дому, проведение диагностики и мероприятий по профилактике

идиспансерному наблюдению.

3. Базовая и территориальные программы ОМС |

351 |

Вне рамок ОМС осталось гораздо меньше видов медицинских услуг, которые отчасти предоставляются гражданам бесплатно за счет средств государственного бюджета и отчасти на платной основе.

Из федерального бюджета финансируется медицинская по# мощь, предоставляемая только федеральными медицинскими уч# реждениями.

За счет средств бюджетов субъектов РФ и муниципальных обра# зований финансируются:

•скорая медицинская помощь;

•медицинское амбулаторное и стационарное лечение в специа# лизированных диспансерах и больницах при заболеваниях, передава# емых половым путем, туберкулезе, СПИДе, психических расстройст вах, наркологических заболеваниях, врожденных пороках развития и некоторых других;

•дорогостоящие виды лечения, перечень которых утверждается органом управления здравоохранением субъекта РФ.

За счет средств бюджетов всех уровней осуществляются:

•льготное лекарственное обеспечение;

•льготное протезирование;

•услуги фельдшерско#акушерских пунктов, хосписов, лепрозо# риев, центров по борьбе со СПИДом, центров медицинской профи# лактики и профпатологии, детских и специализированных санатори# ев, бюро судебно#медицинской и патологоанатомической экспертизы, станций переливания крови и некоторых других специализированных медицинских учреждений.

Кплатным медицинским услугам отнесены косметология, гомео# патические и нетрадиционные методы лечения, профосмотры, сана# торно#курортное лечение (за исключением плановой госпитализации

вспециализированные и детские санатории), лекарственное обеспе# чение амбулаторных больных, сервисные услуги повышенной ком# фортности, не льготное протезирование, медицинские услуги, осу# ществляемые по желанию граждан.

В базовой программе ОМС устанавливаются также нормативы объемов медицинской помощи, на основании которых должны опре# деляться потребности в финансовых средствах на осуществление ме# дицинского страхования граждан. Нормативы отражают показатели Деятельности учреждений здравоохранения по оказанию медицин# ской помощи и разрабатываются по типам услуг. К сожалению, они носят достаточно обобщенный характер, не дифференцируются по группам населения й конкретным нозологиям, т.е. по группам забо# леваний. Самый главный их недостаток состоит в том, что они не со# держат финансовых нормативов, позволяющих выйти на стоимост#

352 |

Гдева 13 Обязательное медицинское страхование |

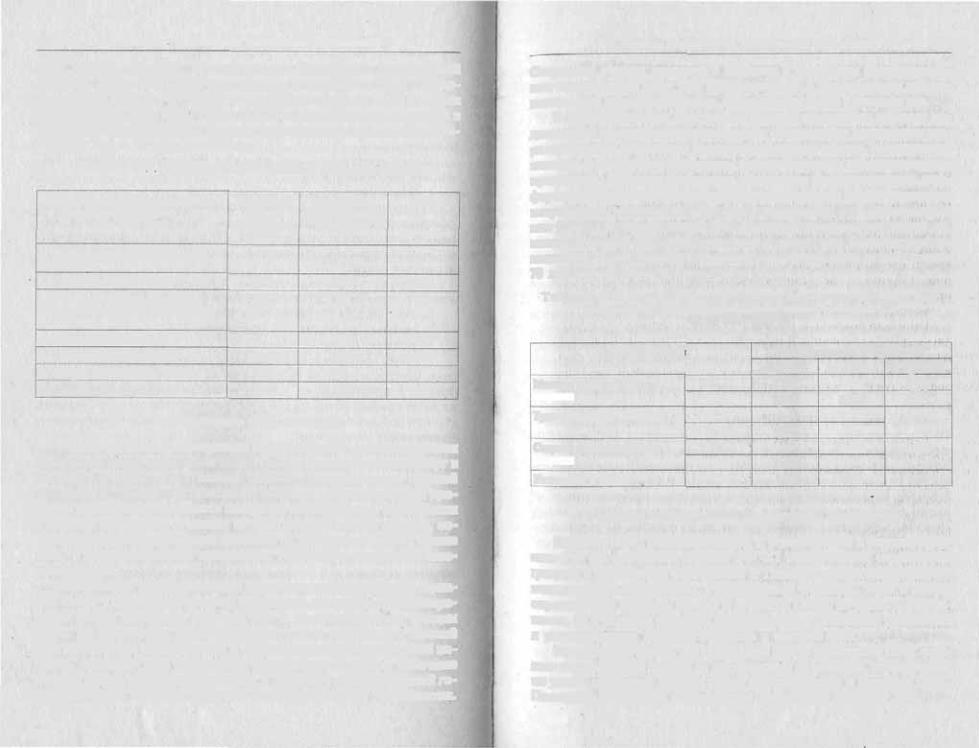

ную оценку гарантий предоставления бесплатной медицинской помощи. Нормативы включают объемы медицинских услуг, предо# ставляемых либо за счет бюджетного финансирования, либо в рамках базовой программы ОМС (табл. 13.2). Нормативы устанавливаются в «натуральных» показателях количества посещений, вызовов, дней ле# чения и т.п. в расчете на 1000 чел.

Табл и на 13 2 Норма швы объемов бесплатной медицине кон помощи

Показатели объемов бесплатной |

Нормативы |

Нормативы, |

Всего |

медицинской помоши в гаи |

базовой |

обеспечиваемые |

|

(на 1000 чел.) |

программы |

бюджетом |

|

|

ОМС |

|

|

1. Амбулаторно#поликлшшчсская |

|

|

|

помощь: |

|

|

|

1,1. количество посещений |

8458 |

740 |

9198 |

1.2. количестпо дней лечения в |

619 |

130 |

749 |

дневных стационарах (стационара?; |

|

|

|

на дому) |

|

|

|

2. Стационарная помощь: |

|

|

|

2.1. количество койко#дней |

1942,5 |

870 |

2812,5 |

3. Скорая медицинская помощь: |

|

|

|

3.1. количество вызовов |

— |

318 |

318 |

Территориальные программы ОМС

На основе базовой программы в субъектах РФ разрабатываются территориальные программы ОМС, объем предоставляемых услуг в" которых не может быть меньше объема, установленного базовой программой. Однако на практике стоимость территориальных про# грамм приходится определять исходя не из стандартов, заложенных в базовой программе, а исходя из фактической суммы средств, со# бираемых территориальными фондами на реализацию ОМС. Кроме того, в территориальных программах уточняются отдельные базо# вые позиции.

Например, в территориальной программе государственных гаран# тий Санкт#Петербурга уточнены пропорции разделения финансиро# вания между бюджетом субъекта РФ и территориальным фондом ОМС. На бюджетном финансировании, кроме указанных в базовой программе форм стационарной и амбулаторно#поликлинической по# мощи, находятся еще неотложная медицинская помощь, молочные детские кухни, медицинские пункты и персонал, обслуживающий го# сударственные учебные заведения и промышленные предприятия.

4. Правила обязательного медицинского страхования |

353 |

Сохранено участие городского бюджета в частичном финансирова# нии медицинских услуг при инфекционных и паразитарных заболе# ваниях, при новообразованиях, заболеваниях зубов и полости рта.

В территориальных программах помимо нормативов объемов ме# дицинской помоши устанавливаются и стоимостные показатели; тер# риториальные нормативы стоимости единицы объема медицинской помощи и подушевые нормативы финансирования территориальной программы. Сводные подушевые нормативы финансирования диф# ференцируются в соответствии с половозрастными коэффициентами потребления медицинских услуг и используются для финансирова# ния СМО. Например, нормативы финансирования медицинской по# мощи для детей до 1 года превышают нормативы финансирования населения трудоспособного возраста в 7—8 раз, а для людей старше 70 лет они выше в 5—6 раз (табл. 13.3).

Т а б л и ц а 13.3. Половозрастные коэффициенты потребления медицинских услуг населением (с учетом градаций согласно приказу Минздрава РФ ,

от 21 июня 1993 г.)

|

Группы населен!!* |

|

Коэффициенты потребления |

||

|

|

|

мужчины |

женщины |

н среднем |

Моложе |

трудоспособного |

0#2 |

1,504 |

1,268 , |

1,38,3 |

возраста |

|

3#15 |

0,691 |

0,595 |

0,641 |

Трудоспособного возраста |

16#54 |

— |

1,045 |

1,014 |

|

|

|

16#59 |

0,987 |

— |

|

Старше |

трудоспособного |

55 |

— |

1,145 |

1,235 |

воэраста |

|

60 |

1,456 |

— |

|

Население в целом |

# |

1,00 |

1,00 |

1,00 |

|

4. Правила обязательного медицинского страхования

Правила ОМС разрабатываются и утверждаются в каждом субъ# екте РФ на основании Закона РФ «О медицинском страховании граждан в Российской Федерации» и Типовых правил обязательного медицинского страхования, утвержденных ФФОМС. Если в законе определяются предмет, объект и субъекты ОМС, их права и обязан# ности, то в типовых правилах устанавливаются основные требования к регулированию взаимоотношений в системе ОМС.

Как уже отмечалось, все отношения между субъектами ОМС стро# ятся на договорной основе, за исключением отношений, возникающих по уплате страховых взносов между страхователями и фондами ОМС. Последние полностью регулируются Налоговым кодексом РФ.

'2 # 9579

354 |

Глава 13 Обязательное медицинское страхование |

Взаимоотношения страхователя и страховой медицинской орга# низации возникают при заключении договора обязательного меди# цинского страхования работников, за которых работодатель — стра# хователь обязан платить взносы на ОМС. Страховая медицинская ор:анизация не вправе отказать в заключении договора обязательно# го медицинского страхования обратившимся к ней страхователям при условии, что они зарегистрированы в ТФОМС и уплачивают страховые взносы в фонды ОМС. Договор заключается не менее чем на 1 год.

В договоре предусматривается, что СМО обязывается при обра# щении застрахованного гражданина в медицинское учреждение, включенное в территориальную программу ОМС, за получением ме# дицинских услуг, также включенных в территориальную программу ОМС, оплатить стоимость предоставленной лечебной помощи. Мак# симальная ответственность СМО по индивидуальному риску каждого застрахованного не ограничивается.

Кроме основных условий страхования договор на обязательное медицинское страхование должен содержать данные о контингенте застрахованных и перечень медицинских учреждений, предоставляю# щих помощь в рамках территориальной программы ОМС. Страхов# щик обязан заключить договоры о предоставлении медицинских услуг по ОМС со всеми учреждениями, включенными в данный пе# речень.

Конкретные условия составления и заключения договоров ОМС устанавливаются в территориальных правилах ОМС, принима# емых органами исполнительной' власти каждого субъекта РФ. Так, порядок заключения договоров ОМС неработающего населения пол# ностью находится в ведении органов власти. В Санкт#Петербурге гу# бернатор определяет уполномоченные органы, которые вправе от имени исполнительной власти заключать договоры ОМС в пользу граждан, зарегистрированных по месту жительства на территории субъекта РФ. Такими уполномоченными органами стали территориа# льные управления административных районов города. Выбор страхо# вой медицинской организации должен осуществляться на конкурс# ной основе ежегодно. Конкурс является открытым, а его организато# ром выступают территориальные управления. Кроме соответствия законодательным требованиям выбираемые СМО должны иметь опыт работы в Санкт#Петербурге не менее года и контингент застра# хованных не менее 10 тыс. чел.

Заключение договоров ОМС работающего населения строится по производственному принципу. В этом случае страхователь впра# ве обратиться в любую СМО, имеющую лицензию на проведение

4. Правила обязательного медицинского страхования |

',55 |

обязательного медицинского страхования. Страховая медицинская организация вправе досрочно расторгнуть договор ОМС, если ею будет получена информация от ТФОМС о том, что страхователь не платит в фонд положенные страховые взносы. При неуплате стра# хователем взносов ТФОМС должен финансировать страховую ор# ганизацию за счет собственных резервов в течение не менее 2 ме# сяцев, по истечении которых СМО оплачивает медицинскую помощь застрахованным в полном объеме за счет собственных средств или может расторгнуть договор. В случае досрочного рас# торжения договора ТФОМС оплачивает экстренную и неотложную помощь гражданам, застрахованным по расторгнутому договору, вплоть до заключения страхователем нового договора обязательно# го медицинского страхования.

Финансирование ОМС осуществляется по договорам, заключае# мым между территориальным фондом и страховой медицинской ор# ганизацией. Фонд обязан заключать договор финансирования со СМО при наличии у последней заключенных договоров ОМС со страхователями и договоров на предоставление медицинских услуг с лечебно#профилактическими учреждениями. Страховая медицин# ская организация несет ответственность по оплате медицинских услуг, оказанных застрахованным гражданам:

•всеми средствами, переданными ей фондом в порядке финан# сирования;

•средствами инвестиционного дохода, полученного от вложе# ния временно свободных страховых резервов;

•средствами финансовых санкций, применяемых к фонду, стра# хователям и медицинским учреждениям при нарушении условий за# ключенных с ними договоров в системе ОМС.

При обоснованной нехватке у страховой организации финансо# вых средств для оплаты медицинской помощи застрахованным ТФОМС обязан предоставить ей субвенцию. Субвенции имеют ра# зовый и целевой характер и могут использоваться только на оплату медицинской помощи. Использование передаваемых фондом до# полнительных средств сверх норматива финансирования на попол# нение резервов или оплату расходов по ведению дела не допуска# ется.

При выявлении случаев неправомерного использования страхо# вой медицинской организацией средств, поступающих на финанси# рование ОМС, фонд взыскивает с нее штрафы и применяет иные санкции, установленные в договоре, а также в действующем законо# дательстве, например приостанавливает финансирование СМО, хо# датайствует о приостановлении действия лицензии данной страховой

12#

356 |

Глава 13. Обязательное медицинское страхование |

медицинской организации на проведение обязательного медицин# ского страхования.

Договор на предоставление лечебно#профилактической помощи, заключаемый между страховой медицинской организацией и меди# цинским учреждением, также носит обязательный характер. ЛПУ не вправе отказать страховой компании в заключении договора на об# служивание застрахованных граждан, которые в соответствии с по# рядком организации медицинского обслуживания населения на дан# ной территории имеют право на получение медицинских услуг в этом учреждении. В случае невозможности оказать медицинскую по# мощь застрахованному гражданину, обратившемуся в данное меди# цинское учреждение, ЛПУ обязано направить его в другое медицин# ское учреждение, где ему окажут услуги в полном объеме, предусмотренном территориальной программой ОМС.

Лечебные учреждения несут ответственность перед страховой ме# дицинской организацией в случае нарушений по оказанию медицин# ской помощи застрахованным гражданам. Типовыми правилами ОМС предусмотрена уплата штрафа за непредоставление или предо# ставление застрахованным гражданам медицинских услуг ненадлежа# щего объема, качества или не в установленные сроки.

В Положении об организации, порядке оказания и оплате меди# цинской помощи в системе ОМС Санкт#Петербурга предусмотрено, что страховая медицинская организация вправе отказать медицин# скому учреждению в оплате выставленных счетов, если они оформ# лены с нарушением установленных требований, а также в случаях нарушений условий предоставления медицинской помощи застрахо# ванным гражданам. Оценка качества предоставляемой медицинской помощи проводится страховой медицинской организацией и фикси# руется в соответствующем акте, подписываемом представителями СМО и ЛПУ. Кроме того, по действующему законодательству стра# ховые медицинские организации имеют право предъявлять в судеб# ном порядке иск медицинскому учреждению или медицинскому работнику на материальное возмещение ущерба, причиненного за# страхованному по их вине.

Страховой полис выдается страховой медицинской организацией каждому застрахованному ею гражданину и удостоверяет заключение договора ОМС в его пользу. При обращении в медицинское учрежде# ние застрахованный гражданин обязан предъявлять полис и доку# мент, удостоверяющий его личность. Вместе с тем отсутствие у граж# данина, обратившегося за медицинской помощью, страхового полиса не является основанием для отказа или переноса сроков лечения. В таком случае ЛПУ должно известить об этом страховую медицин*

4. Правила обязательного м&ымшиского страхования |

357 |

скую организацию или территориальный фонд ОМС, которые обяза# ны определить страховую принадлежность гражданина и предоста# вить требующуюся помощь. Экстренная и неотложная медицинская помощь оказываются незамедлительно. В случае необходимости пла# новой, медицинской помощи предполагается наличие очередности.

Работающие граждане получают страховые полисы по месту ра# боты. В случае увольнения они обязаны сдать полис работодателю (страхователю), который передает его в страховую медицинскую ор# ганизацию. При трудоустройстве гражданин получает новый страхо# вой полис у нового работодателя или страховой медицинской орга# низации.

Неработающие граждане получают полисы по месту жительства в уполномоченных органах административного управления, например в территориальных управлениях по административным районам. При изменении постоянного места проживания неработающие граждане должны перерегистрировать страховой полис в СМО, осуществляю# щей медицинское страхование неработающего населения, по новому месту проживания.

Гражданин имеет право на выбор страховой медицинской орга# низации. Для этого он письменно заявляет страхователю, уплачива# ющему за него взносы на ОМС, о своем выборе. Страхователь обязан заключить договор обязательного медицинского страхования в поль# зу такого гражданина с выбранной страховой медицинской организа# цией.

В целях получения первичной медицинской помощи гражданин должен быть зарегистрирован в базовом амбулаторно#поликлиниче# ском учреждении (АПУ), включенном в программу ОМС. Для граждан, не имеющихрегистрации, базовым считается АПУ по месту постоянно# го проживания застрахованного. Права граждан по выбору медицин# ского учреждения регламентируются территориальной программой ОМС. Перечень медицинских учреждений, предусмотренных террито# риальной программой ОМС и осуществляющих медицинскую помошь по страховому полису, должен быть предоставлен застрахованному страховой медицинской организацией, выдавшей полис.

Медицинское учреждение обязано по требованию застрахован# ных граждан предоставлять им информацию о:

•перечне медицинских услуг, входящих в программу ОМС и оказываемых бесплатно;

•правилах выбора врача в данном медицинском учреждении;

•льготах по медицинскому и лекарственному обеспечению, предусмотренных законодательством для отдельных категорий насе#

ления; |

• • , |

Глава 13. 015язательное медицинское страхование

• перечне и тарифах на платные медицинские услуги, оказывае# мые сверх территориальной программы ОМС.

В случае непредоставления помощи или несоблюдения медицин# ским учреждением условий ее оказания застрахованный гражданин вправе обратиться по вопросам защиты своих интересов в страховую медицинскую организацию, которая обязана такую защиту предоста# вить.

Кажущиеся ясными и прозрачными в законодательных и нор# мативных документах правила организации и осуществления ОМС в реальной практике сплошь и рядом не выполняются или нарушаются. Эти нарушения связаны, главным образом, с заниже# нием объемов территориальных программ ОМС и изначальной не# достаточностью средств страховых взносов и бюджетных ассигно# ваний на покрытие всех декларируемых государственных гарантий обеспечения населения бесплатной медицинской помощью. Кроме того, реализация прав граждан по ОМС зависит от того, какие ор# ганизационные меры приняты для конкретного воплощения зако# нодательных норм и положений. Поскольку население всегда яв# ляется неравноправным партнером в отношениях с органами власти и учреждениями здравоохранения, то его права должны быть не просто заявлены, но и обеспечены эффективными спосо# бами их реализации.

5. Обязательное медицинское страхование за рубежом

Финансирование системы здравоохранения за рубежом строится на сочетании различных элементов с преобладанием той или иной формы. Ббльшая часть медицинских услуг финансируется через обя# зательные формы медицинского страхования либо государством че# рез бюджет. Часть медицинских услуг оплачивается населением не# посредственно либо через добровольное медицинское страхование. Конкретные инструменты финансирования здравоохранения доста# точно разнообразны: цены, страховые премии по добровольному страхованию, взносы по обязательному медицинскому страхованию, бюджетные поступления.

Соотношение денежных потоков, идущих по этим четырем кана# лам, существенно различается по разным странам. Например, в Гер# мании, здравоохранение которой основано на обязательном страхо# вании, это соотношение складывается следующим образом: через платные услуги медицина получает около 5%, премии по доброволь# ному страхованию — 10, обязательные страховые взносы — 75, нало# ги — 10% всех финансовых ресурсов.

5. Обязательное медицинское страхование за рубежом |

359 |

В табл. 13.4 представлены показатели, характеризующие расходы на медицинские услуги и выплаты по болезни в 15 странах Европей# ского союза. В целом по ЕС расходы на медицинское обслуживание составляют 9,5% к ВВП, достигая максимума в Швеции (11,5%) и Нидерландах (13,9%). В общих расходах на социальную защиту населения расходы на медицинское обслуживание составляют от 30 до 46%.

Принципы организации ОМС

Обязательное медицинское страхование занимает центральное место в финансировании системы здравоохранения. Обычно система ОМС имеет определенные ограничения. Во#первых, оно распростра# няется не на всех граждан, а лишь на определенные категории насе# ления. Например, в Германии, где эта система наиболее развита, обязательному страхованию подлежат все лица наемного труда, кре# стьяне, студенты и безработные. Пенсионеры и члены семьи страху# ются при определенных размерах месячного дохода.

Во#вторых, некоторые страны устанавливают определенный уро# вень среднемесячного дохода, с превышением которого обязатель# ные платежи по медицинскому страхованию не взимаются. В Герма# нии эта граничная величина годового трудового дохода устанавлива# ется законом. Она едина и для медицинского, и для пенсионного страхования. Лица наемного труда, имеющие доход, превышающий 75% граничной величины годового трудового дохода, свободны от взносов по обязательному страхованию с суммы превышения. Это немаловажно, так как обязательные платежи в фонды медицинского страхования составляют 6,7% валового заработка. Во Франции такая граничная величина дохода не установлена.

Т а б л и ц а 13.4. Расходы на |

медицинское обеспечение и пособия по болезни |

в странах |

Европейского союза, 1998 г. |

Страны |

Доля расходов на медицинское обеспечение и пособия |

|

|

по болезни |

|

|

в структуре расходов на социаль# |

по отношению |

|

ную защиту населения, % |

к ВВП, % |

Нидерланды |

45,9 |

13,9 |

Португалия |

45,9 |

10,3 |

Ирландия |

40.7 |

7,1 |

Великобритания |

38.2 |

10,2 |

Люксембург |

38,0 |

9,4 |

360 • Глава 13, Обязательное медицинское страхование

|

|

Продолжение табл. 13.4 |

Испания |

36,6 |

7,8 |

Финляндия |

36,6 |

10,9 |

Германия |

36,1 |

10,8 |

Швеция |

34,2 |

11.5 |

Австрия |

34,1 |

9.S |

Франция |

34,0 |

10,5 |

Бельгия |

32,S |

9,3 |

Греция |

31,4 |

7,4 |

Италия |

29,5 |

7,6 |

Дания |

28,9 |

9,1 |

Итого по Евросоюзу |

35,4 |

9,5 |

Составлено по: Statistics in focus. Theme 3. N 2. 2000#

Лица, не охваченные обязательным медицинским страхованием, имеют возможность воспользоваться услугами добровольного меди# цинского страхования. Для многих это единственная возможность получить доступ к медицинским услугам, ибо без страховки они не# померно дороги даже для состоятельных людей.

Обязательное медицинское страхование в европейских странах предлагает два основных вида покрытия:

•оплату медицинских расходов;

•компенсацию заработка, потерянного из#за болезни.

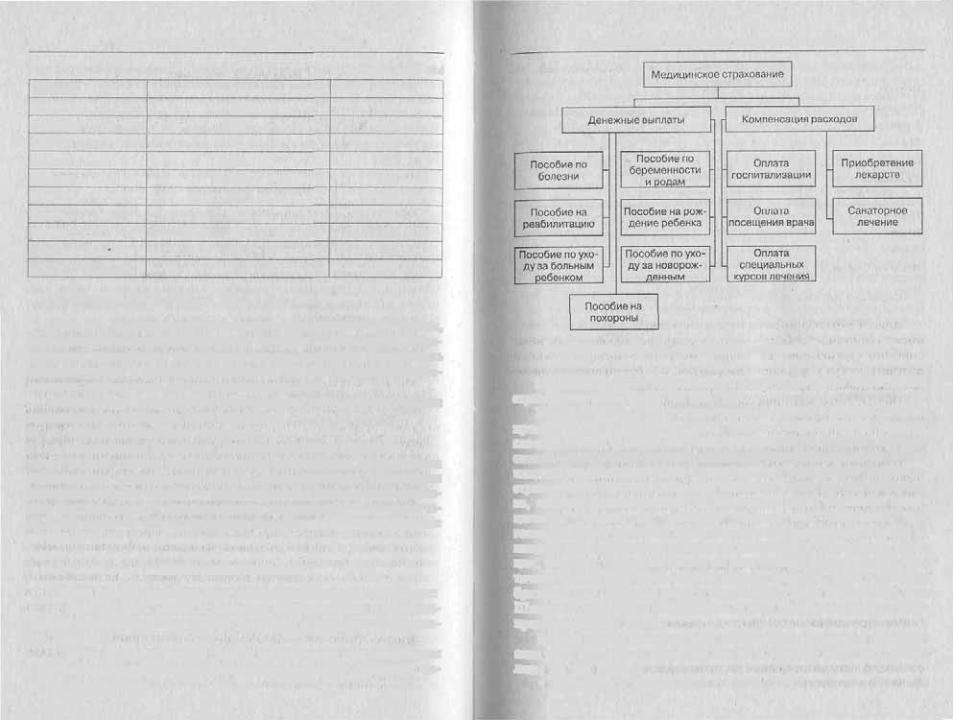

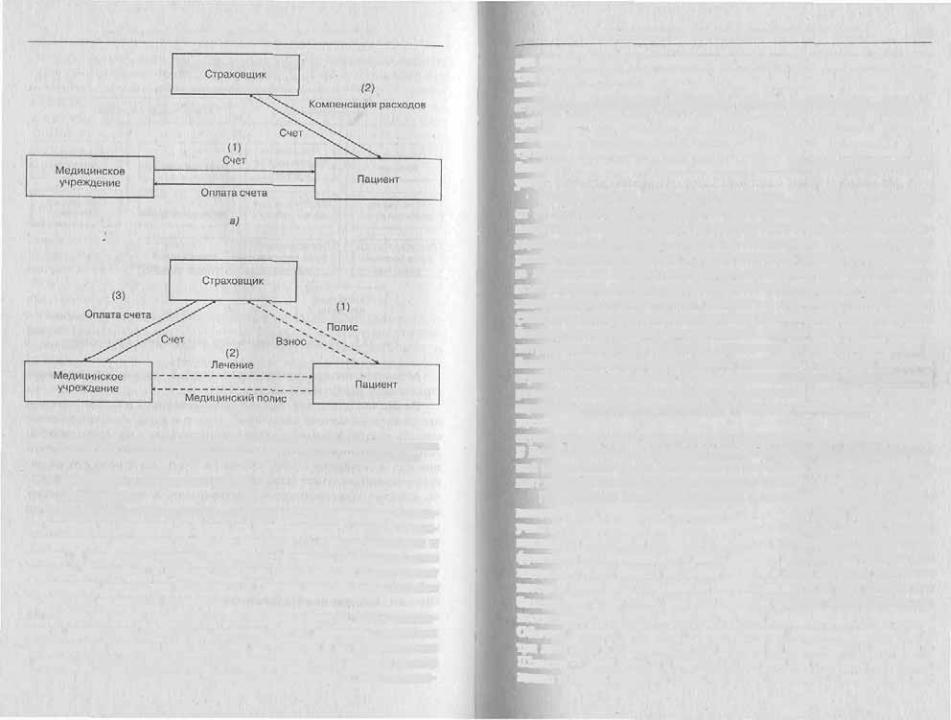

Впервом случае застрахованному гражданину оплачиваются необходимые медицинские услуги, предоставленные лечебными учреждениями. Во втором — выплачиваются определенные денеж# ные пособия. Виды и размеры выплат принципиально не различа# ются по странам. Общая структура выплат по ОМС представлена на рис. 13.3.

Оплата медицинских услуг

Оплата предоставленных услуг осуществляется двумя способами:

•через расчеты между страховыми организациями и медицин# скими учреждениями без участия пациента (Германия, Нидерлан# ды, Австрия);

•путем предварительной оплаты медицинских услуг пациентом

споследующим возмещением расходов страховщиком (Франция, Бе# льгия, Люксембург).

5. Обязательное медицинское страхование за рубежом |

361 |

Рис. 13.3. Выплаты по обязательному медицинскому страхованию

Механизм оплаты медицинских услуг в системах социального страхования представлен на рис. 13.4.

Важно отметить, что участие застрахованного в оплате лечения предусмотрено обеими системами. Только в первом случае пациент сначала платит, а потом получает компенсацию в пределах тарифов оплаты медицинских услуг, установленных страховщиком, что почти никогда не составляет 100% суммы по счету. Во втором случае за# страхованный получает бесплатно только те услуги и в том количест# ве, которые компенсируются страховщиком, а за остальную меди# цинскую помощь он вынужден платить сам. Например, при госпитализации пациенту придется вносить определенную плату за каждый день пребывания в больнице во Франции, Финляндии, Шве# ции, Бельгии, Германии. Почти во всех странах предусмотрена час# тичная оплата приобретаемых по рецепту лекарств. Если в Велико# британии или Германии визит в поликлинику будет бесплатным, то в Швеции, Австрии или Нидерландах за него необходимо внести часть предусмотренной платы.

Вторую группу расходов ОМС после оплаты стоимости медицин# ских услуг составляют денежные выплаты, которые могут быть разде# лены на три группы:

• связанные с болезнью;

362 |

Глава 13. Обязательное Медицинское страхование |

б)

Рис. 13.4. МЕТОДЫ оплаты медицинских услуг в системе социального страхования: а) обязательно с участием застрахованного; б) без участия застрахованного

•связанные с рождением детей;

•похоронные.

Вмедицинском страховании превалируют периодические выпла# ты: пособия по болезни, по уходу, по беременности и родам. К еди# новременным пособиям относятся выплаты по случаю рождения и смерти. В некоторых странах используют и другие единовременные пособия. Например, в Италии больным туберкулезом выплачивают специальное новогоднее пособие, а в Греции выплачивают пособие на частную сиделку в госпитале.

Размер пособий может быть как фиксированным, так и связан# ным с заработком. Обычно в зависимости от величины заработка определяются размеры двух пособий: по болезни и по беременности и родам. В остальных случаях устанавливается либо единый размер пособий в абсолютной сумме для всех застрахованных, либо некото#

5. Обязательное медицинское страхование за рубежом |

363 |

рая шкала выплат с зависимости от характеристик страхового собы# тия или самого застрахованного. Выплаты по случаю рождения могут зависеть от очередности ребенка в семье. В рамках медицинского страхования пособия по рождению ребенка выплачивают только в трех странах: Бельгии, Германии, Люксембурге. Пособия по уходу за новорожденным ребенком существуют в Австрии, Испании; в Пор# тугалии и Германии выплачиваются пособия но уходу за больным ре# бенком. Похоронный грант определяется стоимостью ритуальных услуг.

• Размер пособий, связанных с заработком, варьируется в пределах от 50 до 100% среднего заработка застрахованного. На уровне 100% сохраняется заработок только по случаю беременности и родов в Ни# дерландах, Люксембурге, Австрии и Португалии. В других странах размер пособий по болезни и родам совпадает. Только в Люксембур# ге выплаты по болезни восполняют утраченный заработок полно# стью. В других странах уровень сохраняемого заработка ниже 100%: максимальная ставка (90%) принята в Швеции, минимальная (50%) — в Италии, Франции, Австрии. Обычно размеры пособий по болезни увеличиваются для длительной, больше нескольких месяцев нетрудоспособности. Заработок, принимаемый в расчет пособий, в большинстве случаев соответствует заработку, с которого платятся страховые взносы. Однако во всех странах установлен максимальный размер пособий. Отметим, что в тех странах, где существуют границы заработка для взимания страховых взносов, максимальный размер пособия установлен гораздо ниже этой границы. В данном случае страховой принцип опять уступает место принципу солидарности. В Великобритании и Ирландии пособия установлены в фиксирован# ной абсолютной сумме независимо от заработка, что не предусматри# вает никакой степени эквивалентности страховых взносов и выплат.

При выплате пособий по болезни в западноевропейских странах используется франшиза. Франшиза показывает долю собственного участия страхователя (застрахованного) в покрытии ущерба, возни# кающего в результате страхового случая. В медицинском страховании франшиза устанавливается в днях, которые называются «период вы# жидания*. Этот период включает первые п дней болезни, в течение которых работнику сохраняется заработная плата за счет средств ра# ботодателя. Если после данного периода болезнь продолжается, то восполнение заработка переходит на счет медицинского страхования. Обычно период ожидания устанавливается продолжительностью в три дня, хотя в Нидерландах его вообще не существует, в Бельгии и Швеции — один день, а в некоторых случаях для граждан, не относя# щихся к лицам наемного труда, он может достигать и нескольких не#