Страхование

.pdf

|

|

Глава 2. |

Социальное страхование |

|

|

|

||

|

|

|

|

|

Продолжение таби. 2.5 |

|||

Бельгия |

28Х~1 |

7.1 |

20,6 |

0.S |

3,6 |

3,6 |

3 |

|

Швеция |

33,7 |

15,6 |

15,8 |

12,3 |

4,1 |

3,9 |

0,2 |

|

|

|

|

0,7 |

|||||

Испания |

21,4 |

5,8 |

14,9 |

0,7 |

3,8 |

3,1 |

||

|

||||||||

Дания |

31,4 |

21,3 |

8,2 |

1,9 |

4,3 |

4,2. |

0,1 |

|

|

|

0,8 |

||||||

Германия |

29,9 |

9,0 |

20,2 |

0,7 |

4,8 |

4,0 |

||

|

||||||||

Финляндия |

29,9 |

13,4 |

14,5 |

2,0 |

6,3 |

6,3 |

|

|

|

|

|

|

|||||

Франция |

30,8 |

7,4 |

22,4 |

1,0 |

6,9 |

6,9 |

|

|

|

|

|

|

2,6 |

||||

Нидерланды |

30,3 |

4.7 |

21,0 |

4,6 |

9,4 |

6,8 |

||

|

|

8,6 |

|

|||||

Великобр. |

26,8 |

12,7 |

10,8 |

3,3 |

10,2 |

1,6 |

||

|

|

|

0,9 |

|||||

Всего ЕС |

28,1 |

9,2 |

IV |

1,4 |

5,9 |

5,0 |

||

|

||||||||

Данные приставлены только по автономным пенсионным фонлам. Составлено по: Statistics in focus. Theme 3. Luxembourg, 2/2000. P. 2. 7: Statistics in

focus. Theme 4. Luxembourg. 15/1999. P. 1; European insurance in figures. CEA. 2000. P. 72, 85.

Во всех странах превалируют обязательные формы социальной защиты, основу которой составляет социальное страхование — 17,4% к ВВП в рамках всего Европейского союза. Вместе с тем три евро пейских государства — Великобритания, Нидерланды и Франция — не укладываются в рамки традиционных моделей социальной защи ты. В Великобритании социальное обеспечение, социальное страхо вание и дополнительное личное страхование имеют приблизительно одинаковое значение. В Нидерландах средства, поступающие по лич ному страхованию, уже превысили размеры государственного социа льного обеспечения в 2 раза, а во Франции почти сравнялись. Если принять в расчет не только страховые премии данного года, но и все резервы (накопленные премии), то в Великобритании они превысят среднегодовой объем обязательных форм социальной защиты в 6 раз, в Нидерландах — в 5, а во Франции — в 1,4 раза. В целом по ЕС средства, накопленные страховыми компаниями и пенсионными фондами к 1999 г., превысили годовой оборот обязательной социаль ной защиты в 2 раза.

Следуя статистике, можно говорить о моделях социальной защи ты, ориентированных на развитие коллективных и индивидуальных форм, которые призваны не заменить, а дополнить обязательные элементы. При всей сложности современных структур социальной защиты можно предложить некоторый переходный вариант сущест вующих моделей социальной защиты, который представлен на рис. 2.4. Реальная ситуация такова, что социальное страхование оста

3. Системы социального страхован ня в странах Европейского |

85 |

|

Рис. 2.4. Современные модели социальной зашиты

ется на сегодняшний день наиболее распространенным и весомым элементом системы социальной защиты большинства государств. В европейской экономической зоне объем средств, ежегодно прохо дящих через механизм социального страхования, в 2 раза превышает ассигнования государственного бюджета и в 3 раза — поступления на дополнительную зашиту.

Включение той или иной формы социальной защиты в социа льное страхование или в социальное обеспечение определяется в основном особенностями социальной политики в данной стране. Например, помощь семьям с детьми в Германии осуществляется за счет средств государственного бюджета, а во Франции — за счет фондов социального страхования. Финансовое участие государст венного бюджета преобладает только в Дании, тогда как в Нидер ' ландах, Германии, Франции, Бельгии основная часть средств на социальную защиту поступает через социальное страхование. В Скандинавских странах и Великобритании бюджетное финанси рование и социальное страхование имеют приблизительно одина ковое значение.

Системы социального страхования развитых европейских стран имеют общие особенности и демонстрируют схожие тенденции в своем развитии, несмотря на национальную специфику. Прежде все го, это относится к функциональной организации социального стра хования, формам его проведения и видам социальных выплат.

Глава 2. Социальное страхование

Медицинское страхование

Медицинское страхование (больничное страхование) предполага ет два основных вида покрытия:

•восполнение заработка, потерянного в период нетрудоспособ

ности;

•компенсацию расходов, связанных с лечением и реабилита

цией.

Впервом случае выплачиваются определенные денежные пособия, во втором случае застрахованному оплачиваются медицинские услуги, предоставленные лечебными учреждениями. Оба вида выплат стандар тизированы.

Вмедицинском страховании используются такие выплаты, как: пособия по болезни, по уходу, по беременности и родам, по случаю рождения и смерти.

ВЕвропе исторически сложились две базовые модели предостав ления медицинских услуг:

•государственное всеобщее медицинское обслуживание (модель Бевериджа);

•страховая медицина в рамках социального страхования (мо дель Бисмарка).

Первая форма основана на государственном бюджетном фи нансировании, вторая финансируется из взносов на социальное страхование. Обе модели предоставляют универсальное покрытие медицинских расходов для всего населения. Только в одном случае это достигается за счет возложенной на государство обязанности оплачивать основные виды медицинской помощи, используя нало говые поступления в бюджет, в другом — за счет возложенной на население и работодателей обязанности платить страховые взносы. Государственная модель строится на принципах солидарности и государственной ответственности за охрану здоровья граждан. Страховая модель основана на принципах самообеспечения и от ветственности государства за его организационную и финансовую устойчивость.

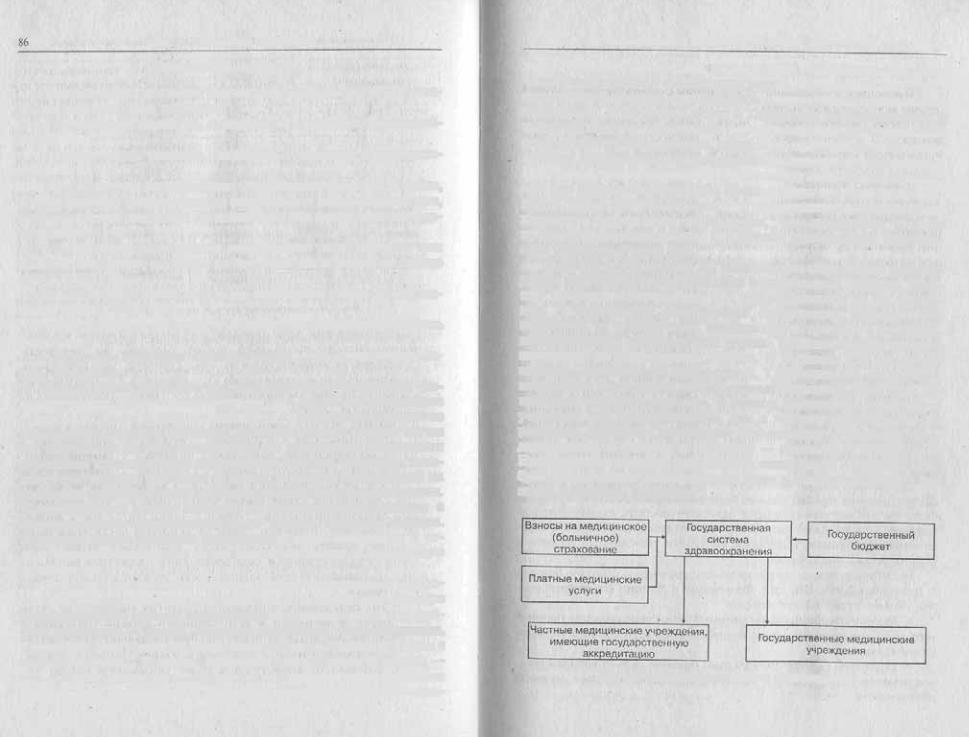

Врамках этих основных моделей с учетом национальной практи ки сложились различные функциональные модификации. Единую государственную систему здравоохранения имеют девять европей ских государств — Дания, Испания, Финляндия, Великобритания, Греция, Италия, Ирландия, Португалия, Швеция. Однако при этом в четырех из них — Испании, Великобритании, Греции и Италии — для финансирования здравоохранения используется часть взносов на медицинское страхование. В Ирландии многие стационары — част

1. Системы социального страхования в странах Европейского союза |

87 |

|

ные, и лечение в них платное. В Финляндии и Швеции иногда опла чивают коммерческие медицинские услуги, в Швеции оплата стома тологической помощи осуществляется через систему социального страхования. В Испании, Греции и Португалии частные клиники и кабинеты могут по соглашению с департаментами здравоохранения осуществлять те виды лечения, которые не предоставляют или огра ниченно предоставляют государственные медицинские учреждения. При этом лечение оплачивается через систему социального страхова ния или непосредственно через национальную систему здравоохра нения/Таким образом, на практике государственная система меди цинского обслуживания неоднородна, что проявляется и в ее источниках финансирования, и в составе привлекаемых медицин ских учреждений (рис. 2.5).

В других шести странах ЕС медицинское обеспечение гаранти руется населению через социальное страхование. В Австрии, Бель гии, Франции и Люксембурге оно распространяется на все населе ние. В Нидерландах обязательным, страхованием охвачено 70% населения, за исключением самозанятых и граждан с доходами, превышающими установленный уровень (30% населения), которые страхуются на добровольных началах. В Германии 85% населения охвачено обязательным страхованием, 7,5% населения участвуют в социальном страховании на добровольных началах, остальные ис пользуют частное страхование. В системе социального страхования участвуют как государственные, так и частные медицинские уч реждения. Например, во Франции большинство стационаров госу дарственные, в Австрии и Германии — половина, а в Бельгии и Нидерландах, наоборот, большинство стационаров — частные. Ам булаторный прием во всех странах ведут и государственные, и ча стные врачебные кабинеты.

Рис. 2.5. Государстве ним система здравоохранения

SO |

Глава 2. Социальное страхование |

no |

|

Пенсионное страхование

Пенсионное страхование составляет наибольший удельный'вес в объеме всех страховых выплат, поскольку его основной задачей явля ется предоставление средств, необходимых для жизнеобеспечения тех граждан, которые уже не имеют возможности зарабатывать сами. Различаются следующие основные виды пенсий:

•по старости;

•по инвалидности;

•по потере кормильца.

Система финансирования пенсий во всех странах ЕС одинакова и построена на распределительных принципах. В пенсионном страхова нии такой метод получил название «договор поколений». Страховые фонды формируются из взносов работающих граждан и работодателей и в текущем периоде расходуются на выплаты пенсионерам. Б зависи мости от имеющеюся соотношения взносов и выплат в рамках пенси онного страхования или системы социального страхования в целом со здаются резервные фонды. В резервных ' фондах аккумулируются средства для покрытия возможных колебаний платежеспособности си стемы текущего страхования. Однако эти резервы не имеют ничего об щего с капитализацией, поскольку не связывают пенсионные выплаты с инвестиционными доходами от вложений средств этих фондов.

Популярные идеи капитализации средств пенсионных фондов реализуются в ряде европейских государств. Например, в Швеции и Финляндии в системе обязательных профессиональных пенсий.(до полнительных к государственным) используется смешанная (mixed) система, совмещающая распределительные и накопительные меха низмы.

Для расчета пенсий используются различные методы, но в любом случае право на пенсию должно быть «квалифицировано». Это озна чает, что для получения пенсии недостаточно быть только застрахо ванным, а необходимо удовлетворять определенным условиям стра хования. Основными условиями выступают пенсионный возраст и период (стаж) страхования.

Некоторые страны применяют двухуровневую систему пенсий. В Великобритании, Швеции,.Финляндии и Японии все застрахован ные имеют право на две пенсии:

•базовую (национальную минимальную) пенсию, устанавливае мую в фиксированной сумме независимо от стажа и заработка за страхованного;

•страховую (профессиональную) пенсию, размер которой уста навливается в пропорции к заработку и зависит от стажа трудовой деятельности.

3. Системы социального страхования п странах Европейского союза |

89 |

Востальных государствах страховые пенсии пропорционально связаны с заработком и стажем.

Вбольшинстве развитых стран существуют гарантии пенсионно го обеспечения независимо от участия в страховании. Однако они финансируются из государственного бюджета либо в рамках сетки безопасности (safety net) в зависимости от уровня нуждаемости, либо при достижении весьма преклонного возраста (75—80 лет).

Методика расчета пенсий различается по странам, но имеет об щие принципы. Во первых, для определения пенсии учитывается средний заработок за ряд лет: иногда весь заработок, иногда за по следние 5—10 лет или лучшие (по заработку) 10—15 лет. Во вторых, рассчитывается специальный коэффициент стажа. Он может состав лять число лет работы (страхования), выражаться в долях или про центах, а может представлять некоторый мультипликативный пока затель, комбинирующий факторы заработной платы и стажа. В третьих, устанавливается корректирующий показатель, позволяю щий учитывать стаж и заработок в определенных пропорциях. В обобщенном виде расчет пенсии осуществляется по формуле:

P=K[Sn; N],

где Р — пенсия; Sn — средний заработок за п лет; N — стаж страхова ния (число лет); К — корректирующий показатель.

Например, в пенсионной системе Португалии формула принима ет следующий вид:

P=0t02 N X/\4Q,

где N — число лет страхования; R — заработок за 10 лучших лет в те чение последних 15 лет.

В пенсионной системе Франции пенсия рассчитывается по фор муле:

P = S • / • / ! / 1 5 0 ,

где S — заработок за лучшие 15—25 лет (в зависимости от года рож дения); t — ставка пенсии (max = 50%, зависит от возраста и страхо вого стажа); п — число кварталов, в течение которых платились взно сы (max = 150 кварталов).

В целом, применяемые методики расчета должны обеспечивать при полном стаже сохранение в виде пенсии от 50 до 80% предыду щего заработка. Установление минимального и максимального зна чений пенсии влияет на ее величину, снижая долю сохраняемого заработка для высокооплачиваемых категорий работников и повы шая — для низкооплачиваемых.

90 |

Глава 2. Социальное страхование |

|

Основные характеристики пенсионных выплат и условий их на значения в странах ЕС представлены в табл. 2.6. Необходимо отме тить, что страховые пенсии во всех странах подлежат обложению по доходным налогом, а во многих странах с них уплачиваются взносы по социальному страхованию (на медицинское страхование, страхо вание пенсий по потере кормильца).

Т а б л и ц а 2.6. Условия |

пенсионного |

обеспечения в странах ЕС, 1998 г. |

|||||||

Страна |

Пенсионный |

Страховой |

Размер пенсии, экю. |

Возможность |

|||||

|

возраст, лет |

стаж, |

лет |

|

год |

совмещения |

|||

|

муж. |

жен. |

муж. |

жен. |

mio . |

|

max |

заработка |

|

|

|

и пенсии |

|||||||

|

|

|

|

|

|

|

|

||

Бельгия |

65 |

61 |

45 |

41 |

8339 |

15 |

415 |

При заработ |

|

ке не выше |

|||||||||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

7059 экю в |

|

|

|

|

|

|

|

|

|

год |

|

Германия |

65 |

65 |

|

|

Нет |

Нет |

При заработ |

||

|

|

|

|

|

|

|

|

ке не выше |

|

|

|

|

|

|

|

|

|

314 экю в |

|

|

|

|

|

|

|

|

|

месяц |

|

Испания |

65 |

65 |

35 |

35 |

4676 |

24 |

262 |

Только для |

|

|

|

|

|

|

|

|

|

занятых не |

|

|

|

|

|

|

|

|

|

полное рабо |

|

|

|

|

|

|

|

|

|

чее время |

|

Франция |

60 |

60 |

40 |

40 |

5826 |

12 |

786 |

При опреде |

|

ленных усло |

|||||||||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

виях |

|

Ирландия |

66 |

66 |

|

|

4650 |

5050 |

Нет ограни |

||

|

|

|

|

|

|

|

|

чений |

|

Греция |

65 |

65 |

35 |

35 |

4032 |

19 |

668 |

При заработ |

|

ке не выше |

|||||||||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

993 экю в |

|

|

|

|

|

|

|

|

|

месяц |

|

Италия |

65 |

60 |

40 |

40 |

4670 |

нет |

В пределах |

||

минимальной |

|||||||||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

пенсии |

|

Нидерланды |

•65 |

65 |

50 |

50 |

Нет |

8820 |

После 65 лет |

||

|

|

|

|

|

|

|

|

нет ограниче |

|

|

|

|

|

|

|

|

|

ний |

|

Австрия |

65 |

60 |

40 |

40 |

6900 |

24 |

984 |

При доходе |

|

|

|

|

|

|

|

|

|

менее 75 экю |

|

|

|

|

|

|

|

|

|

в месяц |

|

Португалия |

65 |

65 |

40 |

40 |

1860 |

80% заработка |

Нет ограни |

||

|

|

|

|

|

|

|

|

чений |

|

3. Системы |

социального страхования |

в странах Ивропеиского союза |

91 |

|||||

|

|

|

|

|

|

Продолжение, табп. 2.6 |

||

Финляндии |

65 |

65 |

40 |

40 |

4368 |

60% заработка |

Нет ограни |

|

|

|

|

|

|

|

|

чений |

|

Швеция |

65 |

65 |

30 |

30 |

4168 |

3922 базовая, |

Нет ограни |

|

|

|

|

|

|

|

15936 допол чений |

|

|

|

|

|

|

|

|

нительная |

|

|

Великобри |

65 |

60 |

44 |

39 |

1150 |

4700 — базовая, |

Нет ограни |

|

тания |

|

|

|

|

|

9000 — профес |

чений |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

сиональная |

|

|

Составлено по: Social Protection in |

Member Stales of [he European Union. Luxembo |

|||||||

urg, 1999. P. |

260 300. |

|

|

|

|

|

|

|

Страхование от несчастных случаев

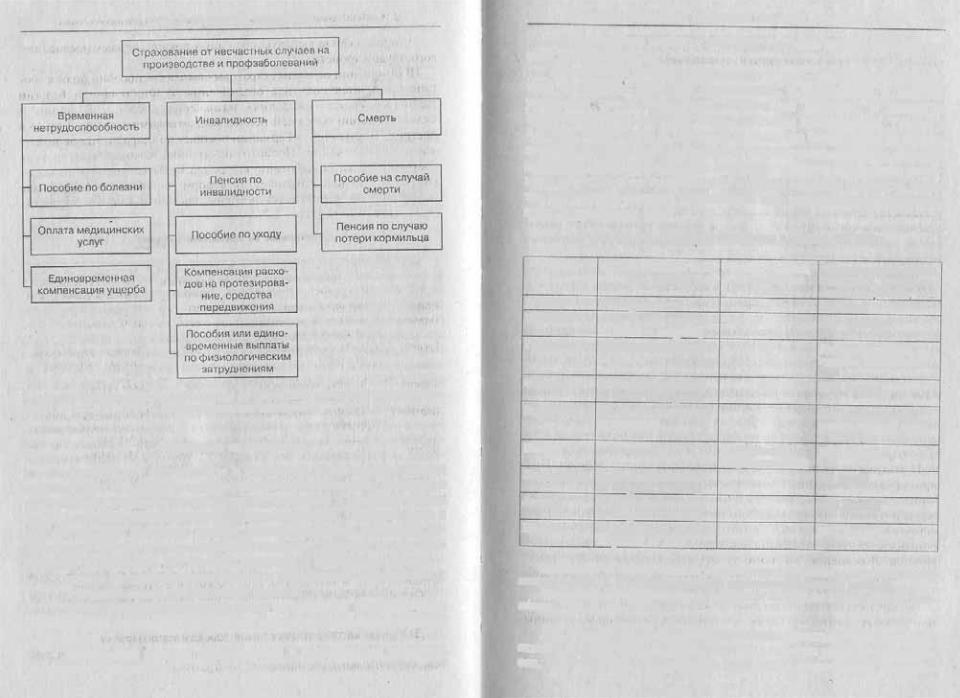

Страхование от несчастных случаев на производстве и про фессиональных заболеваний сочетает в себе выплаты и медицин ского, и пенсионного страхования. Если несчастный случай при водит к временной нетрудоспособности, то его урегулирование аналогично методике медицинского страхования. Если ушерб бо лее серьезен и пострадавшему устанавливается инвалидность, то в силу вступают долгосрочные пенсионные выплаты. При смер тельном несчастном случае назначается ритуальное пособие и пенсия по случаю потери кормильца (рис. 2.6). Обычно псе вы платы по этому виду страхования выше, чем выплаты по универ сальному медицинскому и пенсионному страхованию, что объяс няется наличием вины работодателя a priori, как. пользователя «рабочей силой». Также полностью покрываются расходы по ле чению и реабилитации без участия пациента в их финансирова нии. Право на выплаты по несчастному случаю чаще ьсего не ограничивает возможности в дальнейшем вернуться к трудовой деятельности, получая и пенсию, и зарплату.

Отличительной чертой данного вида страхования является то, что оно полностью финансируется работодателем, а взносы дифферен цированы по отраслям и даже отдельным предприятиям в зависимо сти от фактического уровня производственного травматизма. В Бель гии, Дании, Нидерландах и Португалии к работе данной страховой отрасли подключены частные страховщики, в Испании — общества взаимного страхования, а в Германии — профессиональные союзы. Налогообложение выплат по несчастным случаям различно по стра нам, В Германии, Великобритании, Нидерландах, Португалии и Ита лии они свободны от налогов, в других странах ограничились предо ставлением налоговых льгот.

92 |

Глава 2. Социальное страхование |

Рис. 2.6. Схема выплат |

по страхованию от несчастных случае» на производстве |

и |

профессиональных заболеваний |

Страхование от безработицы

Страхование от безработицы в настоящее еремя находится под пристальным вниманием европейской общественности. Именно в этой области наблюдается наибольшая динамика в развитии новых форм и методов обеспечения занятости населения. Одновременно с осуществлением денежных выплат, компенсирующих заработок, ев ропейские страны активно проводят политику помоши в трудоуст ройстве. В основном эта помощь сводится к следующим мерам:

•оплата программы переобучения и повышения квалификации;

•субсидирование «обучающей» работы;

•предоставление налоговых льгот и субсидий работодателям, нанимающим длительно безработных или низкоквалифицированных

работников;

• расширение участия работодателей в компенсации заработка уволенных работников;

. 3. Системы социального страхования в странах Европейского союза |

93 |

• продолжение выплаты пособий в течение первых месяцев но вого трудоустройства.

В отношении основных страховых выплат — пособий по безрабо тице проводится политика ограничения. В Финляндии и Бельгии увеличены сроки «ожидания» назначения пособий. В Дании и Великобритании сокращен период выплаты компенсаций. Только в Австрии, Португалии и Германии пособия по безработице не подле жат налогообложению. Несмотря на ограничительные меры, уровень покрытия риска безработицы все равно остается достаточно высо ким, зачастую доля сохраняемого в форме пособия заработка выше тех пропорций, которые установлены для пенсионного и медицин ского страхования (табл. 2.7).

Т а б л и ц а 2.7. ПосоОия по безработице в странах ЕС, 1998 г.

Страна |

Период выплаты посо |

Размер пособия, |

|

бия, месяцы |

% заработной |

|

|

платы |

Бельгия |

без ограничения |

60 |

Германия |

6—32 (в зависимости |

67 |

|

от стажа и возраста) |

|

Максимальный размер заработка, применяе мого для расчета, экю

55 (день)

4250 (месяц)

Греция |

5—12 (в зависимости |

50 |

Дифференцирован по |

|||

|

от |

стажа) |

|

|

группам застрахован |

|

|

|

|

|

|

||

|

|

|

|

|

ных |

|

Франция |

4—60 (в зависимости |

57,4 |

8524 |

(месяц) |

||

|

от |

стажа и возраста) |

|

|

|

|

Португалия |

12—30 (в зависимости |

65 |

Нет (максимальный |

|||

|

от |

возраста) |

|

|

размер пособия равен |

|

|

|

|

|

|

3 МРОТ) |

|

Италия |

|

6 |

|

30 (обычный), |

1542 (месяц) |

|

|

|

|

|

S0 (специальный) |

|

|

Нидерланды |

9—60 (в зависимости |

70 |

135 |

(лень) |

||

|

от |

возраста и |

стажа) |

|

|

|

Австрия |

5—13 (в зависимости |

56 |

2179 |

(месяц) |

||

|

от |

возраста и |

стажа) |

|

|

|

Швеция |

10 |

(возраст до |

57 лет), |

80 |

1827 |

(месяц) |

|

15 |

(после 57 лет) |

|

|

|

|

Примечания: 1, Период выплаты увеличивается с возрастом и страховым стажем застрахованных. 2. В таблице приведены максимальные размеры пособий.

Составлено по: Social Protection in the Member States of the European Union. Luxe mbourg, 1999. P. 428 435.

Для таких категорий населения, как самозанятые и сельскохозяй ственные работники, фермеры, частично занятые работники, учащи еся, организованы специальные программы социального страхова

94 |

Глава 2. Социальное страхование |

|

ния. В некоторых странах в рамках традиционных отраслей соци ального страхования появляются отдельные виды страхования тех социальных рисков, которые по каким либо политическим, эконо мическим или историческим причинам включаются в обязательную систему, например, страхование работников мигрантов. Фактически палитра социального страхования гораздо шире базовых режимов. Однако в любом случае и дополнительные программы, и особые условия функционируют на тех же принципах и в тех же формах, что

и базовые.

Говоря о.тенденциях развития социального страхования, следует отметить, что пик его развития пришелся на 1960 е гг., когда многие государства приняли высокие обязательства по обеспечению комп лексной интегрированной социальной защиты граждан. Рост расхо дов на социальную защиту опережал в несколько раз рост основных макроэкономических показателей.

Последующие экономические кризисы изменили ситуацию, что определило современные тенденции в социальной защите населения. Во первых, в 1980—1990 е гг. произошла смена акцентов в политике обязательной Социальной защиты с государственного бюджетного финансирования в пользу социального страхования, основанного на эквивалентности взносов и выплат. Снижение в последнее десятиле тие доли государственных расходов на социальную защиту по отно шению к ВВП свидетельствует о приближении системы к определен ному пороговому значению, отражающему современный уровень экономических возможностей общества в решении социальных во просов. Во вторых, в конце 1990 х гг. под воздействием экономиче ской стагнации произошла переоценка социальной роли государства. Наблюдается отказ от первенствующей роли государства в социаль ной защите населения в пользу коллективно договорных форм. Пря мое перераспределение доходов за счет налогов и обязательных стра ховых взносов во многих странах дополняется косвенным регулированием доходов с использованием превентивных и мотива ционных механизмов. Государство не отказывается от принятых обя занностей по обеспечению необходимых социальных гарантий, но их качественное улучшение и рост переводит в сферу добровольного коллективного и индивидуального самообеспечения.

Глава 3. Риск в страховании

1. Понятие риска и его оценка, классификация рисков

Понятие риска

В основе страхования лежит понятие риска как случайного собы тия, приводящего к ущербу. В определении этого понятия выделяют три ступени.

1. Риск определяется в самом общем виде как вероятностное рас3 пределение результатов хозяйственных действий субъекта. Неодно значность этих результатов следует из неопределенности факторов внешней среды и неполноты информации, которая свойственна про цессу принятия решений.

Неопределенность воздействий внешней среды выражается в том, что предполагаемые результаты совершения каких либо дейст вий оказываются часто недостижимыми из за влияния случайных факторов. Действие этих факторов может исходить от:

•естественной среды (стихийные бедствия);

•технической среды (отказ технических средств, например, энергообеспечения);

•хозяйственной среды (действия конкурентов и потребителей);

•общественной среды (изменение законодательства).

Поскольку влияния внешней среды нельзя полностью преду смотреть, то можно считать их в определенной мере случайными факторами.

Неполнота информации, свойственная процессам принятия ре шений, может относиться к самым разным этапам этого процесса. Лицо, принимающее решение, чаще всего не имеет полной инфор мации о процессе и тех факторах, которые могут оказать воздействие на ожидаемые результаты. Как правило, оба эти фактора неопреде ленности результатов совмещаются: эффект действий неполностью определен и информация о взаимосвязи между действием и результа тами недостаточна. В итоге возникает такая ситуация, при которой любое принимаемое решение или действие ведет не к какому либо

Глава 3. Риск г; страховании

одному определенному результату, а к некоторому вероятностному распределению возможных результатов. В этой множественности ре зультатов и заключаемся риск для лиц, принимающих решения.

Распределение вероятностей характеризуется некоторыми пока зателями, представляющими несомненный интерес для действующих лиц. Это ожидаемое значение результата и разброс значений. Ожида3 емое значение — это средневзвешенная всех ожидаемых результатов, где весами служат их вероятности. При этом не столь важно, как оце нивается эта вероятность — объективными или субъективными мето дами.

Разброс характеризует меру отклонений действительных результа тов от ожидаемого. Разброс измеряется показателями дисперсии, стандартного отклонения и коэффициентами вариации.

Вторая ступень определения риска связана с введением понятия плановых ожиданий субъекта, принимающего решения.

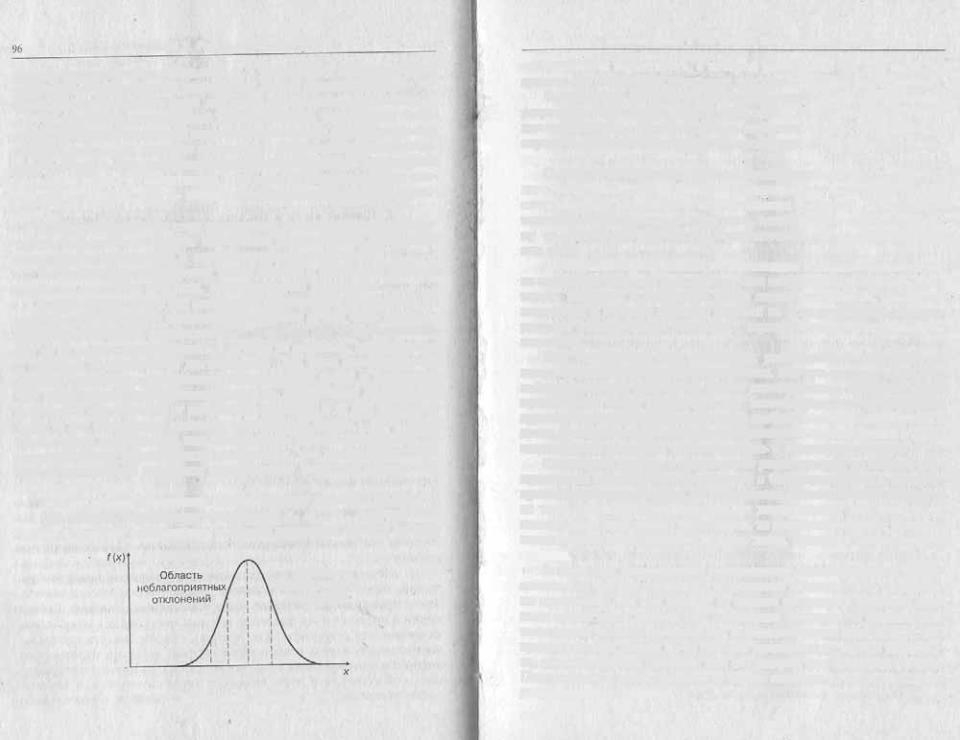

2. Риск определяется как отклонение фактических результатов от плановых ожиданий. Это представление о риске лучше всего демонст рируется поведением хозяйствующего субъекта. Его положение зави сит не от одного единственного, а от многих решений, принимаемых в процессе хозяйственной деятельности. При этом хозяйствующий субъект стремится к достижению поставленных целей и использует для этого вполне определенные средства. Фактически достигаемые результаты отклоняются от ожидаемых значений в ту или иную сто рону, и эти отклонения являются выражением риска. С этой точки зрения риск определяется как возможность расхождения между за планированным и фактическим результатом, как вероятность дости жения ожидаемого результата относительно вложения средств или постановки целей.

Эти две модели объяснения сущности риска показаны на рис, 3.1. Ось абсцисс характеризует результаты: х„ х2 ... хп. Расстояние от начала координат соответствует величине результата. По оси ординат

Область

благоприятных

отклонений

О |

х, хг х, хд |

Рис. 3.1. Иллюстрация сущности риска

1. Понятие риска и его оценка, классификация рисков |

97 |

откладывается вероятность, с которой реализуется тот или иной ре зультат,/(X) — функция плотности или распределения вероятностей.

Функция/(%) показывает вероятность достижения определенных результатов. Например, если в интервале [х3 — х4] находятся плано вые ожидания, то слева — область неблагоприятных отклонений, а справа — область благоприятных отклонений от ожидаемого значе ния.

С практической точки зрения изложенный подход к объясне нию риска слишком абстрактен. Распределение вероятностей всей совокупности результатов хозяйственных решений практически невозможно рассчитать. Кроме того, отклонения в лучшую сторо ну от ожидаемых значений психологически не воспринимаются как риск.

Совокупность результатов хозяйственных решений складывается из множества частных результатов. Они могут касаться дохода и пла тежей, издержек и отдельных видов капиталовложений, элементов имущества и многого другого. Каждый из этих результатов характе ризуется собственными рисками и вероятностным распределением значений.

При соединении этих отдельных распределений вероятностей имеет место эффект выравнивания рисков. Его суть состоит в том, что неблагоприятные результаты одних хозяйственных действий пред принимателя могут перекрываться положительными результатами других его решений. Однако для того чтобы иметь настоящий успех в делах, нужно проводить дифференцированный анализ рисков и соот ветствующую политику по отношению, к отдельным рискам.

Описанный подход к объяснению риска исходит из общего рас пределения вероятностей результатов с благоприятными и неблаго приятными отклонениями от ожидаемого значения. Если исходить из того, что хозяйствующий субъект воспринимает как риск лишь возможность негативных результатов, то для практического исследо вания рисков целесообразно именно такое, суженное представление

ориске.

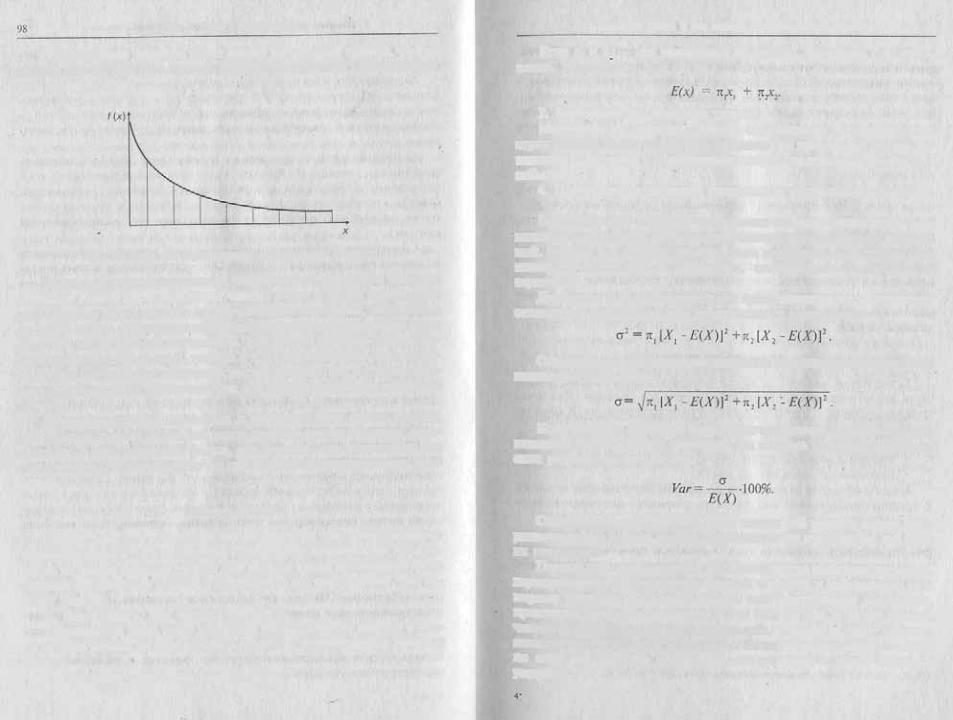

3.Риск как распределение вероятностей неблагоприятных резуль3

татов. Это частное множество отклонений не может быть однознач но определено, так как зависит от оценки ожидаемых значений дан ным субъектом. Обычно это ожидаемое значение и фактические отклонения от него оцениваются в экономических показателях: на пример, потери дохода из за простоя предприятия, потеря имущест ва, непредвиденные расходы. Все это ущербы для предпринимателя. Поэтому узкое представление о риске сводится к вероятностному распределению ущербов.

4 9579

Глава 3. Риск в страховании

Распределение ущербов имеет форму убывающей кривой. Форма кривой показывает, что мелкие ущербы встречаются гораздо чаще, чем крупные (рис. 3.2).

Рис. 3.2. Риск как вероятностное распределение ущербив

Вероятностные распределения ущербов часто называют чистыми рисками. В этой связи различают чистые риски и риски спекулятив ные. Чистые риски связаны со случайными событиями, влекущими за собой только убытки или ситуацию, при которой положение оста ется тем же самым, не улучшается. Это риски дорожно транспорт ных происшествий, кражи, пожара и т.д. Спекулятивные риски пред полагают возможность получения как негативных, так и положитель ных результатов. К ним относятся все формы вложения денежных средств.

Разделение рисков на чистые и спекулятивные важно потому, что именно чистые риски являются традиционным объектом стра хования, а спекулятивные риски, как правило, не страхуются, так как слишком сильно зависят от субъективных поведенческих фак торов.

Оценка рисков

Оценка рисков — наиболее важный вопрос для их страхования. Финансирование рисков методом страхования предполагает возмож ность их количественной оценки. Для оценки риска необходимо знать ожидаемую величину ущерба и вероятность его наступления, или ча стоту ущерба.

1. Вероятность, или частота ущерба п.

Оценивается чаще всего на основе статистических данных о чис ле случаев ущерба на совокупность объектов, подверженных данному риску.

2. Ожидаемое значение ущерба Е(х).

1. Понятие риска и его оценка, классификация рисков |

99 |

||

Если л, и х , — |

два |

возможных pe3y;ibTata, имеющие, |

соответст |

венно, вероятности |

я, и |

тг,, то |

|

3, Максимальная величина ущерба.

Максимальная величина ущерба определяется для конкретного страхователя, чтобы установить максимально возможный размер де нежного требования к страховщику в случае наступления страхового события.

4. Показатели отклонений фактических результатов от ожидае мых.

Вероятностный характер страхуемых событий определяет воз можность отклонения фактической статистики ущербов от ожидае мой. Разброс или степень изменчивости возможных результатов оце ниваются показателями дисперсии, стандартного отклонения и вариации.

Дисперсия (а1) определяется как средневзвешенная из квадратов отклонений действительных результатов от ожидаемых:

Стандартное отклонение определяется как корень квадратный из показателя дисперсии:

Коэффициент вариации показывает отношение стандартного от клонения к ожидаемому значению, т.е. степень рассеяния фактиче ских результатов.

Соотношение между частотой и величиной ущерба может быть различным для разных рисков. Наиболее часто встречаются два типа их сочетания.

Первый тип, свойственный для большинства рисковых ситуаций, характеризуется относительно высокой частотой и небольшими раз мерами ущербов. Это риски потерь или уничтожения имущества, производственного травматизма и т.д. Второй тип сочетает низкую, частоту и значительную величину ущерба. Примером могут служить авиационные и морские катастрофы. Их вероятность незначительна, но если эти события происходят, то приводят к очень большим ущербам.

100 Глава 3. Риск в страховании

• • Риски как распределения вероятностей ущербов могут передава ться между хозяйствующими субъектами. Для этой цели в распоря жении предпринимателя существуют различные типы договоров и среди них договор страхования. Передача риска на страхование на зывается трансфером риска. По своей сути это передача распределе ния ущерба от страхователя к страховой компании. По договору страховщик обязан обеспечить страхователю определенные страхо вые услуги, состоящие в обязательстве возмещения точно определен ных ущербов.

При этом риск, застрахованный по договору страхования, по разному рассматривается страховщиком и страхователем. Для страховщика — это вероятностное распределение ущербов, которое полностью или частично возмещается страховыми выплатами, для страхователя — это вероятностное распределение выплат по страхо ванию. Причем наступление ущерба в каждом конкретном случае не известно ни страховщику, ни страхователю, т.е. является случайным событием. Неизвестность относительно наступления ущерба может касаться самого факта наступления, времени наступления и/или ве личины ущерба.

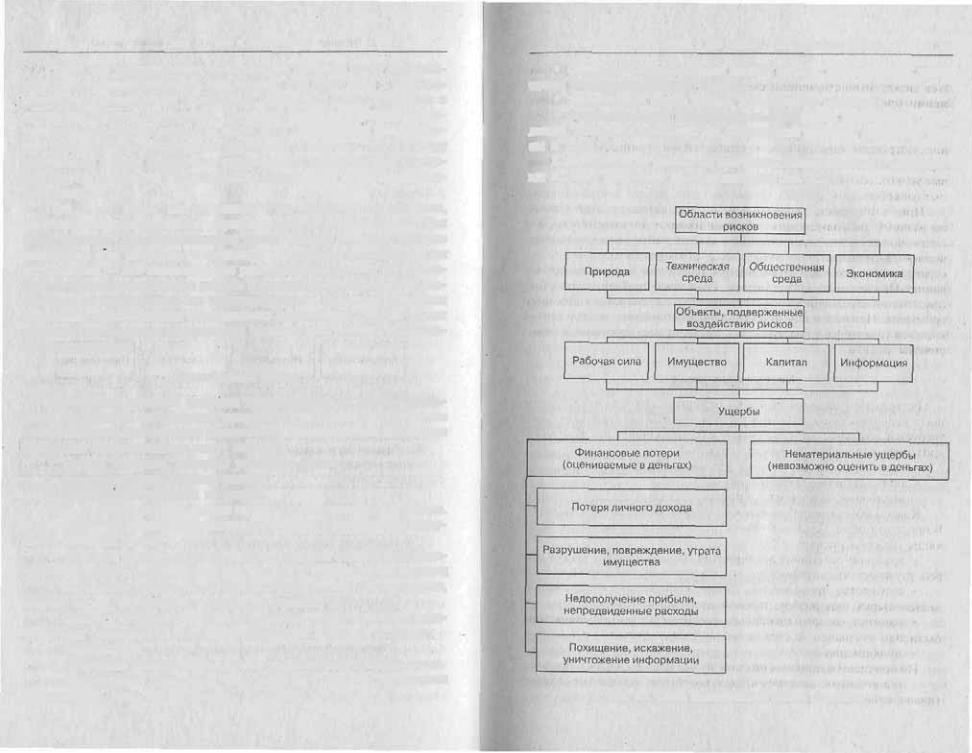

Классификация рисков

Естественно желание человека оградить себя от риска, умень шить вероятность наступления ущерба или его размеры. Для этого требуется детальное изучение рисков и их классификация. В качестве критериев классификации могут служить:

•классы объектов, которым угрожают риски;

•причины возникновения риска;

•возможность влияния на риски.

Классы объектов различаются по сферам деятельности человека. В предпринимательской деятельности, например, выделяются следу ющие объекты риска:

*трудовой потенциал предприятия, который может быть изме рен трудочасами, затратами на его оплату и производительностью;

*имущество предприятия: здания, сооружения, оборудование, запасы сырья, материалов, готовой продукции;

•капитал, который может быть увеличен за счет получения при были или уменьшен за счет непредвиденных расходов и потерь;

•информация.

По причинам возникновения можно выделить риски, связанные с: * природными явлениями, над которыми человек не властен

(наводнение, град, землетрясение, эпидемии и пр.);

1. Понятие риска и его опенка, классификации рисков |

101 |

•социально общественной средой (обман, преступление,,нане сение непреднамеренного ущерба);

•технической среды (отказ технического средства); .

•хозяйственными процессами и состоянием экономики (инф ляция, рыночная конъюнктура, банковский процент, валютные кур сы и т.д.).

Классификация рисков по причинам возникновения и связанны ми с ними ущербами представлена на рис. 3.3.

Рис. 3.3. Схема классификации рисков и ущербов

102 |

Глава 3. Риск в страховании |

По возможности воздействия на риски можно выделить:

•экзогенные (внешние) риски, лежащие вне области решений хозяйствующего субъекта. Он может лишь бороться с их последстви ями, пытаясь уменьшить возникающие ущербы;

•эндогенные (внутренние) риски, находящиеся в области ре шений предпринимателя, поэтому он может уменьшить вероят ность их наступления и даже полностью избежать в некоторых случаях.

Хозяйствующий субьект самостоятельно решает вопрос о том, будет ли он страховать риски и какие именно. Для страховой компа нии каждый застрахованный единичный риск, для которого преду смотрена отдельная форма страховой защиты, образует техническую

единицу страхования.

Возложены договоры страхования с одной или несколькими тех ническими единицами страхования. Типичный пример договора с одной технической единицей — договор страхования жизни. Договор страхования от огня и других рисков имущественного комплекса — это пример договора с несколькими техническими единицами стра хования.

2. Управление рисками

Управление рисками, или рисковой менеджмент, ставит своей целью активный контроль со стороны предпринимателя за рисками, угрожающими его предприятию. Это позволяет свести к минимуму потери от воздействия различных рисков, уберечься или по крайней мере снизить вероятность наступления катастрофических убытков и повысить степень выживаемости компании.

Процесс управления рисками состоит из трех этапов:

•идентификация риска;

•измерение риска;

•контроль риска.

Идентификация риска

Идентификация риска заключается в систематическом выявле нии и изучении рисков, которые характерны для данного вида дея тельности.

Идентификация начинается с определения опасностей, угрожаю щих данному предприятию. Опасность — понятие, схожее с риском, но все же отличное от него. Опасность — это сочетание обстоя тельств, которые могут вызвать негативные последствия. Риск — ве

2. Управление рисками |

103 |

роятность того, что это произойдет. Иначе говоря, риск — это про считанный потенциал ущерба, который заключает в себе опасность для данного лица. Между опасностью и риском находятся события или действия, которые являются своеобразным механизмом реализа3

ции риска.

Таким образом, для идентификации рисков необходимо изучение всех компонентов, их сопровождающих:

•опасностей, которые могут привести к неблагоприятному ре зультату;

ресурсов предприятия, которые могут пострадать от рисков;

•факторов, увеличивающих или уменьшающих вероятность ре ализации рисков;

•ущербов, в которых выражается воздействие риска на ресурсы. В состав ресурсов предприятия входят имущество, кадры, денеж

ный капитал. При этом для каждой группы ресурсов выделяются свои специфические риски. Например, для имущественного блока характерны традиционные риски, связанные с опасностью огня, сти хийных бедствий, кражи. Но наряду с ними возрастает опасность технологических и технических рисков, связанных с отказами техни ки, прерыванием технологических процессов, воздействием новых технологий. К имущественному блоку ресурсов тяготеют также рис ки нарушения условий материального обеспечения производства, связанные с его закрепленностью за ограниченными источниками сырья и сбоями в производственной кооперации.

Риски по кадровой составляющей ресурсов предприятия включа ют потенциальные ущербы двух видов. Во первых, это ответствен ность работодателя по вопросам охраны труда и претензиям, посту пающим в адрес его рабочих и служащих со стороны потребителей. Во вторых, это внешние риски, касающиеся жизни и здоровья от дельных групп сотрудников и связанные с исполнением ими своих служебных обязанностей.

Капитальная составляющая ресурсов включает в себя риски от ветственности и финансовые риски, выходящие за пределы ответст венности предпринимателя. Риски ответственности представляют собой риски финансовых потерь, вызванных гражданской ответст венностью предприятия за качество продукции, за экологическую безопасность используемых технологий. Собственно финансовые ри ски связаны с непредвиденными убытками, наступающими вследст вие простоя предприятия, неплатежеспособностью покупателя про дукции, превышением стоимости проекта над согласованной в контракте, наконец, просто с мошенничеством и обманом, не столь уж редкими в предпринимательской деятельности.