Страхование

.pdfСодержание раздела I

• i

Глава 1. Страховавше в хозяйственной жизни общества

1. Сущность страховал ия и его функции в рыночной экономике > 2. Страхование в сис теме финансовых отношений общества • 3. История страхования в России * 4. Совре менный страховой рынок России •> 5. Международный страховой рынок

Глава 2, Социальное страхование

1. Сущность, принципы и формы организации социального страхования •> 2. Система социатьного страхования в РФ •> 3. Системы социального страхования в странах Евро пейского союза

Глава 3. Риск в страховании

1.Понятие риска и его оценка, классификация рисков •> 2. Управление рисками <•

3.Критерии страхуемости рисков

Глава 4. Формы страхования, классификация отраслей страховой деятельности

1. Формы страхования • 2. Принципы классификации отраслей страховой деятельно сти < 3. Отраслевая классификация страхования Ф 4. Основные виды обязательного страхования в РФ •> 5. Первичное страхование, сострахование и перестрахование

Глава 5. Страховая премия: сущность, структура, принципы обоснования

I.Страховая услуга как специфический товар {• 2. Структура страховой премии •>

3.Особенности ценообразования в страховании С 4. Методические основы расчета страховых премий <• 5. Классификация видов страхования исходя из особенностей рас

чета нетто ставок

Раздел I Основные понятия страхования

Глава 1. Страхование в хозяйственной жизни общества

1. Сущность страхования и его функции в рыночной экономике

Понятие страхования

В условиях перехода к рыночной экономике страхование при надлежит к числу наиболее быстро развивающихся отраслей хозяй ственной деятельности. Рыночная экономика, и прежде всего него сударственный сектор народного хозяйства, предъявляет спрос на различные виды страхования, так как частная собственность, в отли чие от государственной, нуждается во всеобъемлющей страховой за щите. Она не имеет за своей спиной финансовых гарантий со сторо ны государства и хочет обезопасить себя от последствий возможных рисков.

Система государственного страхования, существовавшая в Рос сии в условиях социализма, никогда не занималась страхованием столь многочисленных и разнообразных рисков. Во первых, в этом не было необходимости ввиду отсутствия частного предпринима тельства. Во вторых, будучи монополистом в страховом деле, она не испытывала особой потребности в расширении сферы своей деятель ности. В результате методический аппарат частного негосударствен ного страхования и его исторические традиции в значительной мере оказались утраченными. Новым российским страховым компаниям, пришедшим на рынок в начале 90 х гг., во многом приходилось на чинать заново.

Между тем страхование принадлежит к числу наиболее старых и устойчивых форм обеспечения хозяйственной жизни, уходящих кор нями в далекую историю. По своей сути страхование представляет собой создание целевых фондов денежных средств, предназначенных

26 |

Глава I, Страхование с хозяйственной жизни общества |

для защиты имущественных интересов населения в частной и хозяй ственной жизни от стихийных бедствий и других непредвиденных, случайных по своей природе чрезвычайных событий, сопровождаю щихся ущербами (табл. 1.1).

Таблица 1.1. Содержание страхования

Суть понятия |

Соааэние целевых страховых фондов |

Назначение |

Защита имущественных интересов населения при на |

|

ступлении страхового события |

Источники средств |

Платежи граждан и юридических лиц (обязательные |

|

и добровольные) |

Формы организации |

Фонды страховых компаний |

|

Фонды самострахов а ния |

|

Государственные страховые фонды |

Страховые фонды

Страховой фонд как экономическая категория представляет собой резерв материальных или денежных средств, предназначенный для возмещения ущербов. Денежная форма более предпочтительна в силу своей универсальности. Источниками формирования страховых фондов общества являются платежи физических и юридических лиц. взимаемые на обязательной или добровольной основе. Создание це левых денежных фондов для страхования, управление ими и их распределение являются частью системы финансовых отношений, неразрывно связанной с другими формами аккумуляции и расходо вания финансовых ресурсов общества.

Число рисков, угрожающих обществу и отдельному человеку, так велико, что страховые фонды неизбежно создаются в разных органи зационных формах и служат для разных целей. Основными организа ционными формами страховых фондов являются:

•государственные (фонды государственного социального стра хования);

•фонды самострахования;

•фонды страховых компаний.

Каждая из этих форм используется на практике и имеет собст венную сферу применения.

Государственные страховые фонды формируются как фонды соци альной поддержки населения за счет обязательных платежей граждан и юридических лиц. Средства этих фондов используются в строгом соответствии с установленными нормативами и при наличии опреде

1. Сущность страхования и его функции в рыночной экономике |

27 |

ленных условий, в частности, для материального обеспечения граж дан при наступлении нетрудоспособности, старости и в других предусмотренных законом случаях. Возможности государства в орга низации социальной помоши весьма ограничены. В условиях рыноч ной экономики государство и не ставит перед собой цели всесторон ней опеки своих граждан. Ответственность за себя, свою семью, свое имущество в основном лежит на самих гражданах, а государство обеспечивает лишь минимум гарантий в рамках проводимой соци альной политики.

Фонды самострахования создаются на предприятиях и в домаш них хозяйствах на добровольной основе. Исключение составляют лишь акционерные общества, которым Федеральным законом «Об акционерных обществах» предписывается создание резервных фондов, минимальный размер которых должен составлять не менее 15% от уставного капитала. Граждане используют для компенсации неожиданных ущербов личные накопления. Метод самострахования оправдывает себя в случае возникновения потребности в деньгах, размеры и время появления которой заранее известны либо не очень велики. Если же речь идет о серьезных ущербах, то резервные накоп ления граждан и предприятий оказываются недостаточными для их компенсации.

Фонды страховых организаций образуются на основе передачи им функций страхования со стороны клиентов. Это коллективные стра ховые фонды, создаваемые на основе страховых взносов заинтересо ванных лиц, управляемые профессионалами и обеспечивающие стра ховую защиту от конкретных рисков.

Участие в фондах страховых компаний представляет собой самый надежный способ компенсации ущербов, связанных с рисками.

В общей системе образования страховых фондов исторически сложились два направления страховой деятельности:

• государственное социальное страхование, основанное на принципе коллективной солидарности и направленное на социаль ное выравнивание и обеспечение минимума благосостояния;

* страхование физических и юридических лиц, осуществляемое страховыми компаниями на договорной основе.

Страхование, или, как его иногда называют, коммерческое стра хование, играет ведущую роль в компенсации ущербов, и потреб ность в его развитии возрастает вместе с развитием рыночной эконо мики. Страхование гарантирует от случайных рисков имущественные интересы граждан и предприятий, обеспечивает продолжение хозяй ственной деятельности предприятий и непрерывность общественно го воспроизводства.

28 ..Глава I. Страхование в хозяйственной жизни общества

Предметом данного учебника является именно страхование как особая сфера финансовой деятельности, а вопросы государственного социального страхования рассматриваются в нем в той мере, в •какой их функции пересекаются или взаимодополняются.

Функции страхования

Функции страхования различаются на уровнях индивидуального и общественного воспроизводства (табл. 1,2).

Т а б л и ц а |

1.2. Функции страховання |

. •• |

На уровне индивидуального |

На уровне всего народного хозяйства |

|

производства |

|

|

Рисковая (покрытие риска) |

Обеспечение непрерывности общественного |

|

|

восироиз водства |

|

Облегчение финансирования |

Освобождение государства от дополнитель |

|

|

ных финансовых расходов |

|

Предупредительная |

Стимулирование НТП |

|

Возможность концентрации внима Защита интересов пострадавших лиц в систе ния на нестрахуемых рисках ме отношений гражда:!ской ответственности

На уровне индивидуального воспроизводства страхование выполня ет следующие функции:

•рисковую;

•облегчения финансирования;

•предупредительную;

•обеспечения возможности концентрации внимания на не страхуемых рисках.

Рисковая функция, или функция покрытия риска, состоит в том, что страхователь через договор страхования перекладывает финансо вые последствия определенных рисков на страховые компании. Та кое переложение риска является благом для лица, страхующего себя и свое имущество, даже тогда, когда страховой случай не наступает, потому что у него возникает чувство уверенности и защищенности.

Функция облегчения финансирования имеет несколько аспектов. Во первых, при наступлении страхового случая страхователь получа ет средства, компенсирующие понесенный им ущерб на условиях, предусмотренных в договоре страхования. Во вторых, предприятие, застраховавшееся от пожара, кражи и других несчастий, делает эти риски величинами, оцениваемыми в деньгах, и в определенной мере может включить страховые взносы в цену своих товаров или услуг. В третьих, страхование имущества предприятий, как правило, явля ется условием для получения кредита. Банки соглашаются кредито

1. Сущность страхования и его функции в рыночной экономике

вать только те предприятия, которые застрахованы от обычных рис ков. Страхование жизни и недвижимости является необходимым условием для получения ипотечного кредита физическими лицами для строительства или приобретения домов и квартир.

Предупредительная функция страхования состоит в том, что при заключении договора специалистами страховой компании (андер райтерами) проводится оценка риска и предлагается система мер предупредительного характера, позволяющих контролировать уро вень риска на предприятии.

Возможность концентрации внимания на нестрахуемых рисках обеспечивается тем, что при заключении договора страхования пред приниматель избавляет себя от многих беспокойств и может полно стью обратиться к анализу рисков рыночной конъюнктуры и к во просам стратегического менеджмента своего предприятия.

На макроэкономическом уровне страхование выполняет следующие функции:

•обеспечения непрерывности общественного воспроизводства;

•освобождения государства от дополнительных расходов;

•стимулирования научно технического прогресса;

•защиты интересов пострадавших лиц в системе отношений гражданской ответственности;

•концентрации инвестиционных ресурсов и стимулирования экономического роста.

Функция обеспечения непрерывности общественного воспроиз водства состоит в том, что страхование создает финансовые условия для быстрого восстановления и возобновления деятельности предприятий, пострадавших в результате застрахованных событий. Ущерб, причинен ный любому хозяйствующему субъекту, с народнохозяйственной точки зрения касается, как правило, не только его одного, но и многих других физических и юридических лиц. Например, остановка предприятия, разрушенного пожаром, приводит к ликвидации рабочих мест и уволь нению работников, к прекращению производства и отгрузки продук ции и по цепочке технологических связей вызывает сбои в работе мно гих других предприятий. Если пострадавшее предприятие застраховано, то оно скоро сможет возобновить свою деятельность, так как получит страховое возмещение. При отсутствии страхования остановка или раз рушение крупного предприятия в результате аварии, пожара, стихий ного бедствия может привести к кризису целых секторов национальной экономики. Таким образом, страхование обеспечивает восстановление разрушенной ячейки общественного производства и непрерывность всего воспроизводственного процесса.

Освобождение государства от дополнительных расходов обеспе чивается наличием страховых фондов. При отсутствии страхования

30 |

Глава I. Страхование в хозяйственной жизни общества |

все финансовые тяготы различных бедствий ложились бы на государ ство, которое имеет в своем распоряжении всегда ограниченные средства государственного бюджета и внебюджетных фондов. Разви тая система страхования снимает с государства значительную часть этого финансового бремени.

Функция стимулирования научно технического прогресса вы полняется страхованием двояким образом. Во первых, страховые компании фиксируют внимание производителей на опасных элемен тах технологий и продуктов, стимулируя их устранение, Во вторых, страховые компания собственными усилиями и через создание фон дов предупредительных мероприятий осуществляют финансирование соответствующих разработок в части повышения степени безопасно сти. С развитием производительных сил общества данная функция страхования становится еще более важной. В частности, страхование способствует развитию технического прогресса и внедрению новых технологий. Оно снимает с предпринимателя риски нововведений и усиливает его готовность к инновациям. Без соответствующей стра ховой зашиты в мире не было бы современных крупных предприя

. тий, электростанций, сложных технических систем, так как связан ные с ними риски предприниматели не могут нести в одиночку.

Функция защиты интересов пострадавших лиц в системе отно шений гражданской ответственности обеспечивается через страхова ние гражданской ответственности физических и юридических лиц за ущерб, причиненный третьим лицам. Именно таким образом реша ется, в частности, задача зашиты жертв дорожно транспортных про исшествий, авиационных и прочих транспортных катастроф.

Функция концентрации инвестиционных ресурсов и стимулиро вания экономического роста обеспечивается страхованием благодаря тому, что создаваемые страховые резервы инвестируются в ценные бумаги предприятий и финансовых компаний, в банки и недвижи мость. Таким образом, страховые организации финансируют про мышленность, жилищное строительство и государство, т.е. способст вуют развитию экономики.

2. Страхование в системе финансовых отношений общества

Страхование как финансовая услуга

Понятие страхования определено Федеральным законом «Об ор ганизации страхового дела в Российской Федерации» от 27 ноября 1992 г. В соответствии с законом страхование представляет собой от ношения по защите имущественных интересов физических и юриди

2. Страхование в системе финансовых .отношений общества |

31 |

ческих лиц при наступлении определенных событий (страховых слу чаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий).

Страхование является частью системы финансовых отношений общества, так как связано с формированием и использованием стра ховых денежных фондов. Предоставление страховой защиты — это вид финансовых услуг, которые производят и продают страховые ор ганизации. Вместе с тем страхование имеет ряд особенностей, отли чающих его от других элементов финансовой системы.

Во первых, экономическая природа страховых фондов неоднознач на и по разному трактуется в разных странах. В экономической тео рии существуют две альтернативные точки зрения поданному вопро су: амортизационная и перераспределительная. Первая точка зрения является исторически более ранней и естественной. Согласно ей, страховой фонд имеет амортизационную природу. Подобно тому как амортизационный фонд служит для целей простого воспроизводства основных средств, утрачивающих свою потребительную стоимость в результате физического износа, страховой фонд обеспечивает восста новление материальных ценностей общества, утраченных вследствие стихийных бедствий, пожаров, аварий и других рисков. Таким обра зом, страховой фонд является фондом простого воспроизводства. По этой причине затраты на страхование, так же как амортизационные отчисления, изначально относились на издержки производства.

Никто не ставит под сомнение экономическую природу фондов амортизации, хотя известно, что они реально выполняют функции не только простого восстановления выбывающих основных фондов, но и их расширенного воспроизводства на новой качественной основе. Проблема решается государственным регулированием норм и правил амортизации.

Страховой фонд по своей экономической природе является более сложным элементом воспроизводственного процесса, он более уни версален и, на первый взгляд, менее обязателен, чем фонд амортиза ции. Различия амортизационного фонда и страхового фонда прояв ляются в следующем:

•предприятие не может нормально функционировать, если не обеспечивает воспроизводство своего основного капитала через фор мирование амортизационного фонда. Однако страхование фондов предприятия от всякого рода рисков может показаться излишним ввиду вероятностного характера страховых событий;

•амортизация касается только основного капитала, а страхова ние охватывает все элементы материального богатства как в произ водственной, так и в непроизводственной сфере;

32Глава 1. Страхование в хозяйственной жизни общества

•амортизационный фонд — это фонд индивидуального воспро изводства, существующий на каждом отдельном предприятии. Стра ховой фонд не является фондом индивидуального воспроизводства, это всегда коллективный фонд, формируемый многими субъектами, и выплаты из него идут тем, кто попал в соответствующие обстоя тельства.

Самой главной особенностью страхования является неочевид ность его необходимости для отдельного субъекта. Как следствие, возникла перераспределительная концепция страхового фонда, рас сматривающая его как продукт отношений вторичного перераспреде ления национального дохода.

По мере усиления регулирующих функций государства в эконо мике оно стало проводить избирательную политику оценки значимо сти различных частей страхового фонда в процессе общественного воспроизводства и соответствующим образом регулировать финанси рование страховых взносов за счет издержек или чистой прибыли предприятий. Аналогичным образом, физические лица имеют раз ные налоговые льготы по отдельным видам страхования, которые представляются особенно важными для сохранения жизнеспособно сти домашних хозяйств.

При социализме считалось, что страховые фонды носят исклю чительно перераспределительный характер, т.е. образуются на основе перераспределения денежных доходов и накоплений, образующихся в процессе первичного распределения национального дохода. Это было вполне естественно в условиях монополии государственной собственности на средства производства, когда предприятия не име ли необходимости страховать свое имущество и доходы. В условиях рыночной экономики положение изменилось, назрела необходи мость включения страхового фонда в число фондов простого воспро изводства,

Свведением гл. 25 Налогового кодекса Российской Федерации значительно расширились возможности предприятий по страхова нию своих рисков. Страховые взносы по обязательному и многим видам добровольного страхования имущества с 2002 г. включаются в состав расходов, связанных с производством и реализацией продук ции, и учитываются в составе прочих расходов (ст. 263 НК РФ).

Врасходы на оплату труда включаются суммы платежей работодате лей по обязательному страхованию жизни и, с определенными огра ничениями, взносы по добровольному страхованию жизни, пенсион ному и медицинскому страхованию (ст. 255 НК РФ).

2. Страхование Б системе финансовых отношений общества |

33 |

Особенности страхования как финансовой услуги

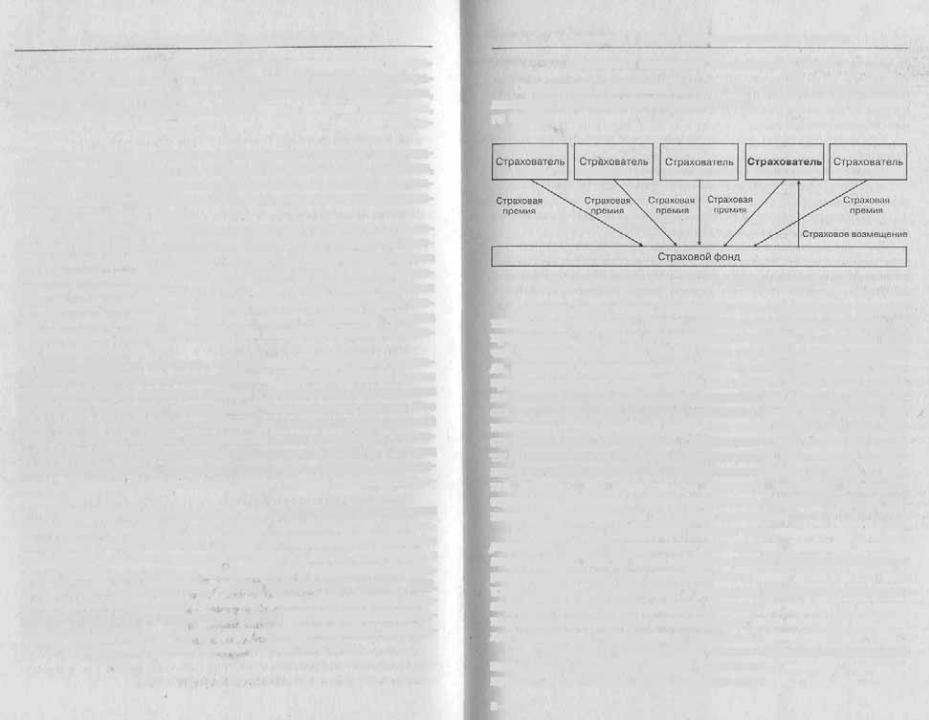

Особенность страхования состоит в том, что для него характерна замкнутая раскладка ущерба в рамках данного создаваемого страхово го фонда.

Рис. 1.3. Схема замкнутой раскладки ущерба в страховом фонде

Средства этого фонда расходуются для компенсации ущербов только его участников. Таким образом, страхование основано на предпосылке, что число страхователей, попавших в страховой слу чай, существенно меньше общего числа участников страхового фон да, регулярно выплачивающих взносы. При этом страхователь имеет право на страховую выплату только при условии наступления страхо вого случая. В имущественном страховании это означает, в частно сти, что страхователь не может требовать обратно свои деньги, вы плаченные в виде страховой премии в течение многих лет, даже если страховой случай не наступает. Однако даже в этом случае его затра ты не напрасны. Он покупает страховую услугу, суть которой двойст венна. С одной стороны, это освобождение клиента от риска. С дру гой стороны, это обязательство страховой компании выплатить страховое возмещение в случае наступления страхового события, вы званного определенными договором причинами.

Особенностью страхования является перераспределение или вы3 равнивание ущерба по территории и во времени. Динамика ущербов неравномерна, ими не затрагиваются в равной степени все террито риальные единицы. Это обстоятельство создает возможности рас кладки ущербов по территории и расширяет финансовые возможно сти страхования. Неравномерность наступления ущербов во времени порождает необходимость резервирования части страховых платежей для возмещения чрезвычайных ущербов в неблагоприятные годы.

Для успешного выравнивания рисков страховые организации значительное внимание уделяют обоснованию размеров страховых взносов, уплачиваемых страхователями (страховых премий). Размер

2 3 9579

34 |

Глава 1. Страхование в хозяйственййй ЖИЗНИ общества |

страховой премии определяется с учетом вероятности наступления ущерба и его предполагаемого размера. В рамках страховой техники используются такие инструменты выравнивания риска, как страхо вые надбавки при калькуляции премий, схемы совместного страхова ния и перестрахования.

Главными предпосылками страхования как финансовой услуги являются:

•наличие рискового сообщества;

•осуществление страховой выплаты только при условии наступ ления страхового случая;

•страхование только определенных рисков, ущерб от наступле ния которых подлежит денежной оценке.

Рисковое сообщество — это определенное количество лиц или хо зяйственных единиц, подверженных одному и тому же риску. Напри мер, домовладельцы данного населенного пункта образуют рисковое сообщество, находящееся пол угрозой риска пожаров, стихийных бедствий и т.д. Лица, принадлежащие рисковому сообществу, явля ются потенциальными страхователями.

Вторая предпосылка означает, что право на страховую выплату клиент страховой компании получает только при наступлении стра хового случая. Это условие точно фиксируется правилами и догово ром страхования и обеспечивает сохранение страхового фонда в ин тересах всех его участников.

Третья предпосылка означает, что далеко не все риски могут быть застрахованы. Страхуются только тс риски, ущерб от наступления которых можно оценить в денежной форме. Сюда относятся все виды имущественного ущерба и потери дохода. Не страхуются риски, для оценки которых отсутствуют объективные предпосылки.

Страховая деятельность основана на принципах эквивалентности и случайности.

Принцип эквивалентности выражает требование равновесия меж ду доходами и расходами страховой компании. Риск угрожает мно гим физическим и юридическим лицам, однако лишь немногие из них действительно затрагиваются страховыми случаями. На этом факте основана деятельность страховщика. Выплаты по страховым случаям покрываются из взносов многочисленных страхователей, ко торые не затронуты данным риском.

Доходы от страховой деятельности складываются из страховых взносов, уплачиваемых страхователями. Расходьт представлены страхо выми выплатами и затратами на содержание страховой организации. При превышении доходов над расходами компания получает прибыль от страховой деятельности. В обратном случае возникают убытки, кото

3. История страхования в России

рые могут принести к невозможности выполнения обязательств перед страхователями. В принципе страховая компания может допустить вре менную убыточность отдельных видов страхования, перекрывая убыт ки другими доходами, в частности от инвестиционной деятельности. Соблюдение принципа эквивалентности зависит от степени обосно ванности страховых премий и реальной динамики ущербов.

Принцип случайности состоит в том, что страховаться могут толь ко события, имеющие случайный, непредвиденный характер. Поня тие случайности означает, что, хотя исходя из жизненного опыта с наступлением данного события, необходимо считаться, в каждом от дельном случае неизвестно, будет ли вообще иметь место данное со бытие или в какой момент времени оно наступит.

Не страхуется преднамеренно осуществленное действие, потому что в нем отсутствует принцип случайности. Поэтому, например, в случае поджога лицо, застраховавшее дом и уличенное в поджоге, не получит страховой выплаты. Напротив, ущерб, связанный с небреж ностью, но не преднамеренностью, страхуется, так как касается мно гих, но только с немногими действительно случается.

Не страхуются события, которые угрожают многим и затрагивают всех, например в случае войн, гражданских волнений, радиационных заражений и др.

Поскольку страхуются случайные события, то для успешной страховой деятельности важно правильно оценить степень риска, т.е. вероятность наступления страхового события и ожидаемую величину ущерба. Это необходимо для расчета страховой премии. Чтобы оце нить степень риска, необходимо исследовать закономерности на ступления случайных событий. Основополагающее значение при этом имеет закон больших чисел. Суть его состоит в том, что оценка вероятности наступления события тем надежнее, чем больше число наблюдаемых случаев. Практика страхования опирается, таким обра зом, на математическую статистику и теорию вероятности. Для пра вильной оценки рисков страховщики ведут собственные статистиче ские наблюдения, пользуются официальными статистическими данными, создают специальные исследовательские центры.

3. История страхования в России

Дореволюционный период

Страхование в России стало развиваться несколько позднее, чем в других странах, что объясняется длительным сохранением крепост ничества и постоянно возникавшими препятствиями на пути разви

36 |

Глава i. Страхование в хозяйственной жизни общества |

тия частпокапиталистистической экономики. Первые страховые об щества создавались для страхования от пожаров. Старейшее из них — Рижское общество взаимного страхования от пожаров — было орга низовано в 1765 г. Постепенно в эту сферу стали внедряться ино странные страховые компании, предлагавшие свои услуги более или менее состоятельным гражданам. В результате отток денег за границу в виде страховых премий достиг настолько ощутимых размеров, что правительство решило ограничить доступ иностранных страховщи ков на российский рынок и попыталось организовать государствен ную систему страхования от пожаров.

В1786 г. при Государственном заемном банке создается страхо вая экспедиция, на которую возлагается обязанность страхования от огня имущества и строений российских граждан. Однако финансо вые результаты деятельности экспедиции были столь неутешитель ными, что от этой затеи пришлось отказаться. Уже в 1800 г. страховая экспедиция вошла в структуру российского агентства английского страхового общества «Феникс», а в 1827 г. на ее базе образовано «Первое российское от огня страховое общество», получившее от правительства монополию на ведение страховых операций в течение 20 лет в Петербурге, Москве, Одессе и других крупных губернских городах.

Вдальнейшем с разрешения российского правительства созда ются еще два крупных страховых общества: в 1835 г. — «Второе российское от огня страховое общество», а в 1846 г. — «Саламанд ра». «Второе...» получает монополию на 12 лет на страхование от огня в 40 губерниях России, а «Саламандра» — на 12 лет на прове дение страхования от огня в Закавказье, Бессарабии, на Дону и в Сибири. Монопольное право на проведение страховой деятельно сти в определенных районах давалось обществам с той целью, что бы быстрее создать устойчивую финансовую базу и не распылять страховой капитал по мелким компаниям. В первой половине XIX в. в России появляется страхование жизни. В 1835 г. было со здано страховое общество «Жизнь», которое начинает заниматься личным страхованием.

Спокойствие на российском страховом рынке нарушается после отмены крепостного права в 1861 г. и проведения целого ряда эконо мических реформ в области земельных отношений, местного самоуп равления, денежно кредитной системы. Начинается период бурного роста частного предпринимательства, в том числе и в страховании. Образуются новые страховые компании в форме акционерных об ществ, открываются представительства страховых компаний запад ноевропейских стран в Москве, Петербурге и других крупных горо

3. История страхования в России

дах. К 1913 г. в России работают около 20 страховых обществ, в том числе три иностранных.

Но не только акционерные страховые общества занимаются пре доставлением страховых услуг населению. Всего в этой сфере работа ло свыше 300 страховых организаций, среди которых доминировали земства и общества взаимного страхования. Земское страхование от огня было введено «Положением о губернских и уездных земских уч реждениях» в 1864 г. при Александре П. Положение заложило осно вы местной системы самоуправления, которая стала необходимостью после освобождения из крепостной неволи 23 млн крестьян. Страхо вание сельских построек от пожаров стало одним из направлений ра боты земств. При этом использовались три формы страхования: обя зательное окладное1, дополнительное и добровольное.

Общества взаимного страхования — одна из старейших организа ционных форм страховой защиты населения от пожаров. Наиболь шее распространение получили городские общества взаимного стра хования от огня, созданные практически во всех крупных российских городах. Перед революцией их было свыше 170, из кото рых 129 состояли в Российском союзе обществ взаимного страхова ния от огня. При этом наиболее крупные общества (Петербургское, Московское, Киевское и др.) предпочитали не входить в союз, а ра ботать полностью самостоятельно.

|

Т а б л и ц а |

1.3. Страховое дело в дореволюциовшой России |

|||

Организационные формы страхования |

Виды страховой |

защиты |

|||

Акционерные страховые |

общества |

Страхование от огня |

|||

|

|

|

Транспортное страхование |

||

|

|

|

Страхование от кражи со взломом |

||

|

|

|

Страхование жизни |

||

|

|

|

Страхование |

от |

несчастных случаев |

Земское |

страхование |

|

Страхование |

от |

пожаров: |

|

|

|

обязательное |

окладное |

|

|

|

|

допол нительное |

||

|

|

|

добровольное |

|

|

Общества |

взаимного страхования |

Страхование |

от |

огня |

|

|

|

|

Морское и речное страхование |

||

Кроме городских обществ создавались общества взаимного стра хования, куда входили предприниматели различных отраслей, в част ности общества взаимного страхования промышленников, объеди

1 |

«Оклад» — это сумма, в которой страховались крестьянские строения, откуда и |

|

|

пошло название данного вида страхования, существующего и поныне. |

|

38 Глава 1. Страхование в хозяйственной жизни обществй

пившиеся в 1903 г. в «Российский взаимный страховой союз», "Общество взаимного страхования от огня имущества мукомолов», «Общество взаимного страхования от огня имущества горных и гор нозаводских.предприятий юга России», общества взаимного морско го и речного страхования и др.

В результате накануне Первой мировой войны в России сложил ся достаточно развитый страховой рынок (табл. 1.3). В нем присутст вовали практически все формы страховой защиты, которые существовали в Европе: страхование от огня и других имуществен ных рисков, транспортное страхование, страхование жизни и от не счастных случаев. Страхование жизни, однако, не имело массового распространения: им было охвачено только 0,25% всего населения.

На страховом рынке, как и в других сферах хозяйственной жиз ни, были сильны тенденции монополизации. Так, общества, зани мавшиеся имущественным страхованием, заключили между собой в 1875 г. конвенцию о применении единых страховых тарифов. Однако многообразие форм страховой защиты позволяло сохранять доста точно высокий уровень конкуренции на страховом рынке.

Традиционно сильны были связи российских страховщиков с иностранными страховыми компаниями. Они осуществлялись по ли нии перестрахования. Кроме того, западные страховщики непосред ственно присутствовали на российском рынке и участвовали в акци онерном капитале страховых обществ.

Страхование в советский период

Разрушение системы страхования и ее восстановление в 203е гг.

Революционные события 1917 г. резко изменили всю систему стра ховой защиты населения. В 1918—1920 гг. была сделана попытка полной ликвидации системы страхования. В 1918 г. страхование во всех его видах и формах было объявлено государственной монопо лией. Все частные страховые общества, включая общества на вза имности, подлежали передаче государству в лице ВСНХ со всем их имуществом и фондами. Только за кооперативными организация ми было сохранено право проведения взаимного страхования иму щества.

Однако овладение техникой страхования оказалось слишком об ременительным делом для большевистских кадров, и без того озабо ченных проблемами управления развалившимся хозяйством. Поэто му в 1919 г. было отменено страхование жизни с аннулированием всех ранее заключенных договоров, а в декабре 1920 г. полностью от менено государственное имущественное страхование. Вместо него

3. История Страхования в России |

39 |

должен был быть введен порядок бесплатной государственной помо щи натурой для трудовых хозяйств, пострадавших от стихийных бед ствий.

Печальный опыт военного коммунизма очень скоро привел но вых правителей к грустному выводу о том, что сохранение денег и то варно денежного оборота является необходимостью для восстановле ния общественного производства. Проведение новой экономической политики с марта 1921 г. знаменовало собой восстановление страхо вой системы. В декабре 1921 г. выходит декрет СНК «О государст венном имущественном страховании», в соответствии с которым был создан Госстрах. В 1922—1923 гг. после денежной реформы законода тельно вводится личное страхование.

Организация системы государственного страхования. Постановле ние Совнаркома СССР от 11 ноября 1924 г. закрепило монопольное право Госстраха на осуществление страховых операций, никаким другим органам Союза ССР и союзных республик — как централь ным, так и местным — не разрешалось заниматься страхованием. Ре шительно были пресечены попытки ведомств к созданию собствен ных страховых фондов.

Дальнейшее развитие страхования в СССР характеризуется час тыми и радикальными организационными преобразованиями. Наи более интенсивный характер эти изменения носили в довоенный период. Декретом 1921 г. «О государственном имущественном стра ховании» предписывалась организация во всех сельских и городских местностях имущественного страхования частных хозяйств от пожа ров, падежа скота, градобития и транспортных аварий. Государствен ное имущество, находящееся в арендном или ином пользовании ча стныхлиц и предприятий, подлежало обязательному страхованию.

За кооперативами было оставлено право на самостоятельную ор ганизацию страхования собственного имущества вместо обязатель ного государственного страхования. Эта форма страхования в СССР

осуществлялась тремя крупными кооперативными организациями: страховой секцией Центросоюза, которая обслуживала потребкоопе рацию; Всероссийским кооперативным страховым союзом (Кооп страхсоюзом), который занимался сельскохозяйственной, промысло вой, жилищно строительной и другими видами кооперации на всей территории Союза, кроме Украины; и наконец, Украинским коопе ративным страховым союзом. В 30 е гг. кооперативное страхование было ликвидировано и его функции были переданы Госстраху.

Другое важное организационное нововведение было связано с организацией Ингосстраха. Первоначально страхованием внешне торговых сделок занимался сам Госстрах. Однако его страховой по

40 |

Глава 1. Страхование в хозяйстве;иной жизни общества |

лис не признавался иностранными фирмами в качестве надежной га рантии по контракту. Зарубежные партнеры требовали страхования от западных страховых компаний, что стоило немалых денег. В ре зультате было принято решение учредить на деньги российского пра вительства на подставных лиц две страховые компании за рубежом. Так в 1925 г. в Лондоне возникло под английской юрисдикцией ак ционерное общество «Блэкбалси», а в Германии в 1927 г. — Черно морско балтийское транспортное акционерное общество «Софаг». После окончания Второй мировой войны к Госстраху перешли в ка честве репараций акции многих страховых компаний Германии, Ав стрии, Венгрии и Румынии. В связи с ростом страховой деятельности за рубежом в 1947 г. было принято решение о выделении из структу ры Госстраха в качестве отдельного учреждения Управления ино странного страхования СССР (Ингосстрах) со статусом самостоя тельного юридического лица (табл. 1.4).

Т а б л и ц а 1.4. Система государственного страхования в СССР

накануне рыночных реформ

Ингосстрах |

Госстрах СССР |

|

СССР |

Обязательно! страхование |

Добровольное страхование граж |

|

|

|

дан |

|

|

граждан |

предприятий |

имущественное |

личное |

|

|

и организации |

|

|

Страхов аиие |

Страхование |

Страхование |

Страхование |

Страхование |

экспорта и им пассажиров |

государствен |

имущества, на |

жизни: |

|

порта в соот |

от несчастных |

ного имущест |

ходящегося |

смешанное |

ветствии с |

случаев. |

ва, сдаваемого |

в собственности |

па случай |

правилами |

Страхование |

в аренду. |

граждан: строе |

смерти страхо |

внешнеторго |

имущества, |

Обязательное |

ний, домашнего |

вание детей |

вых сделок. |

принадлежаще |

страхование |

имущества, |

Страхование |

Морское стра |

го гражданам |

имущества |

транспортных |

от несчастных |

хование. |

|

колхозов |

средств |

случаев |

Страхование |

|

и совхозов. |

|

|

ответственно |

|

включая посе |

|

|

сти грузо пере |

|

вы на случай |

|

|

возчика |

|

неурожая |

|

|

Послевоенный период развития страхования характеризуется но выми организационными и функциональными изменениями в сис теме страхования. До 1958 г. Госстрах был жестко централизованной общесоюзной структурой, затем в соответствии с общей политикой децентрализации страховое дело передано в ведение союзных рес публик. С 1967 по 1991 г. система государственного страхования строилась по союзно республиканскому принципу. Руководство ею осуществляло Правление государственного страхования СССР, под

3. История страхования в России |

41 |

чинявшееся Министерству финансов. В каждой союзной республике было создано собственное Правление государственного страхования, которое подчинялось, с одной стороны, Правлению государственно го страхования СССР, а с другой — министерству финансов союзной республики.

Имущественное страхование. Одной из важнейших проблем госу дарственной системы страхования с первых лет ее существования было обязательное страхование имущества. Уже в конце 1921 г. вос становлено обязательное окладное страхование строений, скота и по севов в сельской местности, заменившее прежнее земское страхова ние. Практически в неизменном виде оно сохранилось до 1940 г., когда был принят закон об обязательном окладном страховании и утверждены новые правила и инструкции о порядке определения и оплаты убытков по каждому виду окладного страхования.

В 1929 г. было принято Постановление ЦИК и СНК СССР «Об обя зательном страховании имущества обобществленного сектора народно го хозяйства». В соответствии с этим постановлением обязательному страхованию подлежало имущество государственных предприятий и организаций, состоящих на хозрасчете или на местном бюджете, иму щество смешанных АО без участия иностранного капитала, имущество профессиональных и общественных организаций, а также государст венное имущество, сданное в аренду и на комиссию частным лицам и организациям. Государственные предприятия и организации, состоя щие на союзном бюджете и бюджетном финансировании союзных рес

публик, обязательному страхованию не подлежали.

В1931 г. обязательное и добровольное страхование имущества отменено для основной части предприятий государственной про мышленности. Страховые взносы были включены в налог с оборота. Обязательное страхование сохранилось только для предприятий местной промышленности, не имеющих соответствующих финансо вых гарантий со стороны органов местной власти.

В50 е гг. в систему обязательного имущественного страхования вносятся новые коррективы. С 1956 г. прекращено обязательное страхование государственного жилого фонда, а также добровольное страхование имущества государственных учреждений и организаций, состоящих на местном бюджете. Таким образом практически весь го сударственный сектор хозяйства был исключен из системы страхова ния.

Обязательное страхование было сохранено только в отношении государственного имущества, сдаваемого в аренду (страхование осу ществлялось за счет арендаторов, которыми были в основном рели гиозные организации).

42 Глава I. Страхование в хозяйственной жизни общества

Однако сохранялось и развивалось обязательное страхование имущества колхозов, введенное в 30 е гг. вместо кооперативного страхования. В 1968 г. его объемы были существенно расширены за счет введения универсального обязательною страхования посе вов на случай неурожая, любых стихийных бедствий, включая за суху. С 1974 г. этот вид обязательного страхования распространен и на совхозы с целью укрепления финансовой устойчивости сель ского хозяйства.

Попытки возродить добровольное государственное страхование имущества государственных предприятий относится к концу 80 х гг. Оно было связано с переходом на принципы полного хозрасчета и са моокупаемости предприятий, но практически не получило развития.

В полной мере сохранялось обязательное страхование имущества, принадлежащего гражданам, подтвержденное в 1981 г. Указом Пре зидиума Верховного Совета СССР «О государственном обязательном страховании имущества, принадлежащего гражданам» и соответству ющим постановлением Совета Министров СССР. В соответствии с этими документами обязательному страхованию подлежали находя щиеся в личной собственности граждан строения (жилые дома, садо вые домики, дачи, хозяйственные постройки), а также животные (крупный рогатый скот, лошади и верблюды).

Личное страхование. Государственная система страхования до вольно успешно занималась личным страхованием. Несмотря на сложные экономические и политические условия, во второй полови не 20 х гг. начинается оживление в области личного страхования. В 1927 г. Госстрах вводит новый, упрощенный вид страхования жиз ни, доступный для широких народных масс (крестьянское страхова ние жизни). Для него были характерны стандартные страховые сум мы, сроки и размеры страховых платежей. Для заключения договора не требовалось предварительного медицинского освидетельствова ния. В эти же годы было начато страхование от несчастных случаев и страхование пассажиров от несчастных случаев на путях железнодо рожного, водного и воздушного сообщения. Введено смешанное страхование с тремя видами обеспечения: на дожитие ло определен ного возраста, на случай смерти и на случай инвалидности вследст вие несчастного случая. В 1936 г. разрешено добровольное индивиду альное страхование жизни, смерти и дожития без ограничения страховой суммы. Достаточно широко практиковалось в этот период коллективное страхование рабочих и служащих на случай смерти и инвалидности.

Великая Отечественная война подорвала существовавшую стра ховую систему, но отнюдь не разрушила ее. Постановлением Сов

3. История страхования в России

наркома СССР, принятым в июне 1941 г., органы Госстраха были освобождены от ответственности по личным и имущественным ущербам, возникшим в результате военных действий. Зато на терри ториях, освобожденных от оккупации, для развития страхования со здаются самые благоприятные условия, водятся льготные тарифы. Особенно широко распространяется коллективное страхование жиз ни1. Коллективное страхование было прекращено в 1942 г. ввиду своей убыточности вследствие сокращения числа застрахованных. Вместо него были введены различные виды индивидуального страхо вания: смешанное с дополнительной выплатой пенсий; смешанное упрощенное (на риск смерти от любой причины и инвалидности от несчастного случая), сохранялись прежние варианты смешанного страхования с тремя видами обеспечения и страхование от несчаст ных случаев.

Страхование жизни достаточно активно развивалось в послево енный период. Оно служило существенным дополнением к не слиш ком щедрому социальному обеспечению. Кроме того, существовали группы населения, которые вообще не включались в государствен ную систему социального страхования (например, колхозники). Для них роль добровольного личного страхования была незаменима.

Вусловиях стабильной денежной системы страхование жизни непло хо выполняло свои функции. После денежной реформы 1947 г. объе мы страхования жизни неуклонно росли, появились новые его виды.

Впервые послевоенные годы утверждаются новые правила по всем видам личного страхования. Расширяются возможности смешанного страхования, которые раньше сдерживалось установленным миниму мом страховой суммы и обязательным медицинским освидетельство ванием застрахованных лиц, вводятся упрощенные варианты сме

шанного страхования жизни, не имеющие этих ограничений. С 1956 г. разрешается заключать договоры страхования жизни не только на 10, 15 и 20 лет, но и на 5 лет, и именно такие договоры ста новятся преобладающими, давая большую часть поступлений страхо вых взносов по страхованию жизни. В конце 60 х гг. вводятся новые виды страхования: страхование детей, затем так называемое «свадеб ное страхование». Переход на новые формы хозяйствования в 1992 г., сопровождавшийся обвальным падением рубля и галопирующей ин фляцией, по существу, уничтожил систему долгосрочного страхова ния жизни.

1 |

Этим видом страхования накануне войны было охвачено около 40% всех рабо |

|

тающих. Оно осуществлялось полудобровольным образом за счет вычетов из заработ ной платы.